Llojet e postës elektronike sistemeve të pagesave. Llojet e sistemeve të pagesave: cila është më e mirë për biznesin online

Paraja elektronike është një arkë dixhitale në formë elektronike të përdorur në llogaritjet e rrjetit, që është faturat elektronike në formën e një sërë kodesh binare që ekzistojnë në një transportues të caktuar, të transferuara si një zarf dixhital mbi rrjetin. Teknologjia elektronike e arkës ju lejon të paguani për mallra dhe shërbime në ekonominë virtuale, duke transferuar informacion nga një kompjuter në tjetrin. Paraja elektronike, si para reale, është anonime dhe mund të përdoret shumë herë, dhe numrat digjital të kartëmonedhave janë unike. Ato mund të transferohen nga një person në tjetrin, duke anashkaluar bankën, por në të njëjtën kohë duke kursyer në sistemet e pagesave të rrjetit. Kur paguan mallra ose shërbime, para dixhitale transferohet tek shitësi, i cili ose e transferon atë në bankën pjesëmarrëse në mënyrë që të kreditohet në llogarinë e tij ose i paguan ato me partnerët e tij. Aktualisht, sisteme të ndryshme të pagesave të rrjetit shpërndahen në internet.

Yandex. Në mes të vitit 2002, Paycash hyri në një marrëveshje me motorin më të madh të kërkimit Yandex në fillimin e projektit Yandex. Paraja (sistemi i pagesave universale, i krijuar në vitin 2002). Karakteristikat kryesore sistemin e pagesave Yandex. paratë:

Transfertat elektronike në mes të llogarive të përdoruesve;

Bleni, shisni dhe tregtoni monedhat elektronike:

Paguani për shërbime (qasje në internet, komunikim celular, strehim, apartament etj.);

përkthej fondet në një kartë krediti ose debiti.

Komisioni për transaksione është 0.5% për çdo transaksion pagese. Kur tërheq fonde në një llogari bankare ose ndryshe, sistemi Yandex.Money mban 3% të shumës së fondeve të tërhequr, përveç kësaj, një përqindje shtesë ngarkohen direkt nga agjenti i transferimit (banka, posta, etj).

Transferimi i Webmoney është një sistem i pagesave që u shfaq më 25 nëntor 1998, është sistemi më i zakonshëm dhe i besueshëm elektronik i pagesave elektronike për kryerjen e transaksioneve financiare në kohë reale, krijuar për përdoruesit e pjesës ruse të World Wide Web. Çdokush mund të jetë një përdorues i sistemit. Mjetet e llogaritjes në sistem janë shenja titulli të quajtur WebMoney, ose shkurtuar si WM. Të gjithë WM-të ruhen në të ashtuquajturat kuletat elektronike.

Sistemi i pagesave WebMoney Transfer ju lejon të:

Për të kryer transaksionet financiare dhe të paguajnë për mallra (shërbime) në internet;

Paguajnë për shërbimet e operatorëve mobil, ofruesit e internetit dhe të televizionit, paguajnë për abonimet në media;

Njësitë e titullit të titullit të WebMoney për monedhat e tjera elektronike me një normë të favorshme;

Bëni pagesa me e-mail, përdorni një telefon celular si një portofol;

Pronarët e dyqaneve online pranojnë pagesën për mallrat në faqen e tyre të internetit.

WM është një sistem global informacioni për transferimin e të drejtave pronësore, të hapur për përdorim të lirë nga të gjithë. Duke përdorur Transferimin WebMoney, ju mund të bëni transaksione të menjëhershme në lidhje me transferimin e të drejtave pronësore në çdo produkt dhe shërbim online, krijoni shërbimet tuaja të internetit dhe ndërmarrjet e rrjetit, zhvilloni operacione me pjesëmarrësit e tjerë, lëshoni dhe mbani mjetet tuaja.

RUpay është një sistem i pagesave që funksionon që nga 7 tetori 2002, është një integrues i sistemeve të pagesave, ku sistemet e pagesave dhe pikat e këmbimit janë kombinuar në mënyrë programore në një sistem.

Karakteristikat kryesore të sistemit të pagesave RUpay:

Bërja e transfereve elektronike në mes të llogarive të përdoruesve;

Bleni, shesë dhe shkëmbeni valutat elektronike me një komision minimal;

Bëni pagesa në sistemet e tjera elektronike të pagesave: WebMoney, PayPal, E-ari, etj;

Pranoni pagesat në faqen tuaj në më shumë se 20 mënyra;

Marrin fonde nga llogaria e sistemit në ATM më të afërt;

Menaxho llogarinë tënde nga çdo kompjuter i lidhur me internet.

PayCash është një sistem elektronik i pagesave. Filloi punën e saj në tregun rus në fillim të vitit 1998 dhe është i pozicionuar kryesisht si një mjet i përballueshëm për të kryer pagesa me para në internet në mënyrë të shpejtë, efikase dhe të sigurt.

Avantazhi kryesor i këtij sistemi të pagesave është përdorimi i zhvillimeve të veta unike në fushën e kriptografisë financiare, vlerësuar shumë nga ekspertët perëndimorë. Sistemi i pagesave PayCash ka një numër çmimesh dhe patentash prestigjioze, ndër të cilat është edhe "Certifikata e Njohjes Speciale të Kongresit Amerikan". Aktualisht, teknologjia PayCash punëson sisteme të tilla të njohura të pagesave si Yandex. Paratë (Rusia), Cyphermint PayCash (SHBA), DramCash (Armeni), PayCash (Ukrainë). Në qendër të PayCash është teknologjia e "cash cash". Nga këndvështrimi i përdoruesit (shitësi ose blerësi), teknologjia PayCash është një grup "e-kuletash", secila prej të cilave ka pronarin e vet. Të gjitha kuletat janë të lidhura me një qendër të vetme përpunimi ku përpunohet informacioni nga pronarët. Falë teknologjisë moderne, përdoruesit mund të bëjnë transaksione me paratë e tyre pa lënë kompjuterin. Teknologjia ju lejon të transferoni të holla dixhitale nga një portofol në një tjetër, ta ruani atë në një bankë në internet, të konvertohet, të tërhiqet nga sistemi në llogaritë bankare tradicionale ose sisteme të tjera të pagesave.

PayPal është një sistem elektronik i pagesave, një nga sistemet më të njohura dhe më të besueshme në mesin e sistemeve të pagesave të huaja. Në fillim të vitit 2006, ajo shërbeu për përdoruesit nga 55 shtete. Sistemi i pagesave PayPal u themelua nga Peter Thiel dhe Max Levchin në vitin 1998 si një kompani private. PayPal u ofron përdoruesve të tij aftësinë për të marrë dhe dërguar pagesa duke përdorur posta elektronike ose telefon celular me qasje në internet, por përveç përdoruesve të faturimit sistemet paypal kanë aftësinë për:

Dërgo paratë: transferoni çdo shumë nga llogaria juaj personale. Në të njëjtën kohë, marrësi i pagesës mund të jetë ose një përdorues tjetër PayPal ose një i huaj;

Ekzekutoni një kërkesë për pagesë (Kërkesë për para). Duke përdorur këtë lloj shërbimi, përdoruesi mund të dërgojë letra debitorëve të tij që përmbajnë një kërkesë për pagesë (lëshoni një faturë për pagesë);

Të vendosni në faqen e internetit mjete të posaçme për marrjen e pagesave (Web Tools). Ky shërbim është në dispozicion vetëm për pronarët e llogarive kryesore dhe llogarive të biznesit dhe rekomandohet për përdorim nga pronarët e dyqaneve online. Në të njëjtën kohë, përdoruesi mund të vendos një buton në faqen e tij të internetit, duke shtypur që paguesi hyn në faqen e internetit të sistemit të pagesave, ku mund të kryejë procedurën e pagesës (mund të përdorni një kartë krediti) dhe pastaj të ktheheni në faqen e internetit të përdoruesit;

Përdorni mjetet e tregtisë së ankandit (Mjetet e Ankandit). Sistemi i pagesave ofron dy lloje shërbimesh: 1) kërkesa automatike të pagesës (Kërkesa Automatike e Pagesës); 2) Fituesit e ankandit mund të bëjnë pagesën direkt nga faqja e internetit ku ndodhet ankandi (Blerja e menjëhershme për ankandet).

Shumica e përdoruesve të internetit në mënyrë aktive përdorin sisteme virtuale të pagesave. Paraja elektronike është e përshtatshme për transaksione të pagesave të menjëhershme në sistem nga portofolin tuaj dhe shumë zëvendësojnë kartat bankare ose llogaritë. Ekziston një numër i madh i sistemeve online dhe ruse të internetit me të cilat mund të paguani me lehtësi blerjet, pranimin e transfertave të parave dhe më shumë. Para se të filloni të përdorni para virtuale, ia vlen të eksploroni veçoritë e shërbimeve të ndryshme në detaje.

Çfarë është paraja elektronike

Jo çdo rus është i njohur me konceptin e parave virtuale dhe mundësitë për ta përdorur atë. Vlen të përmendet se ky lloj i zëvendësimit të rublave ose monedhës së huaj ndryshon nga monedhat dhe kartëmonedhat në atë që pronari i tyre i mban ato në një burim të veçantë "virtual". Paraja elektronike është detyrimettë cilat merren nga organizata lëshuese në formën e fondeve të mbajtura nga përdoruesi, të ruajtura në një burim online. Ky segment është pjesë e tregut virtual të sistemeve të pagesave.

Përkufizimi i referohet një transaksioni, ajo kryhet nëpërmjet komunikimit digjital. Paraja virtuale e përdoruesit mund të jetë debiti ose kredi. Ato nuk janë para tradicionale në një monedhë të përbashkët, por janë mjete pagese, certifikata ose kontrolle (në varësi të rregullave të ligjit dhe EPS-ve të veçanta). Funksionet e instrumenteve të shlyerjes nuk ndryshojnë nga monedhat ose faturat e lëshuara nga Banka Qendrore.

tipar

Sistemet monetare moderne, këto instrumente pagese perceptohen si para nuk mund të shkëmbehen, të kenë një bazë kredie, përdoren për llogaritjet, qarkullimi, akumulimi, kanë një nivel të caktuar besueshmërie. Paraja virtuale ka karakteristikat e mëposhtme:

- koston fikse brenda EPS;

- mundësia e përdorimit për transaksione të ndryshme të pagesave, të cilat konsiderohen pas zbatimit të përfundimit.

pronat

Pronat e parave virtuale janë të bazuara në tradicionale dhe relativisht të reja:

- transportueshmëri;

- likuiditetit;

- pjesshme;

- shkathtësi;

- qëndrueshmëri;

- komoditet;

- anonimitet;

- sigurisë.

Historia e parasë elektronike

Fenomeni i parave virtuale filloi të studiohej nga organizatat financiare që nga viti 1993. Fillimisht, kartat plastike me parapagesë konsideroheshin si mjete elektronike të pagesës. Si rezultat i analizës, para virtuale fitoi statusin ligjor në vitin 1994. Duke studiuar skemat teknologjike të përdorimit të kartave me parapagesë, bankat vendosën që shpërndarja e këtyre sistemeve të pagesave do të kërkonte monitorim të vazhdueshëm të zhvillimit të tyre dhe ndryshimeve. Kjo është për të ruajtur integritetin e produkteve.

Që nga viti 1993, zhvillimi aktiv i parave virtuale ka filluar, jo vetëm në bazë të kartave inteligjente, por edhe në bazë të rrjeteve. Tre vjet më vonë, bankat qendrore të Evropës vendosën të monitoronin EPS në vende të ndryshme. Pas kësaj, analiza e zhvillimit të parave virtuale është bërë një proces tradicional. Fillimisht, të dhënat e monitorimit ishin konfidenciale, por që nga viti 2000 ato janë ndarë. Për momentin, banorët e 37 vendeve vazhdimisht ose periodikisht përdorin para virtuale.

Paratë dixhitale në Rusi

Në territorin e Federatës Ruse, gjatë 13 viteve, paratë në internet kanë evoluar nga kartat plastike magnetike, të cilat janë lëshuar nga organizata individuale, në sistemet globale të internetit. Tashmë në vitin 1993, rusët filluan të përdorin fondet e para të ngjashme. Përafërsisht e njëjta periudhë daton nga përmendjet e para në shtyp në lidhje me paratë në bazë të kartave inteligjente. Deri në vitin 1999, sistemet e pagesave po zhvillohen në mënyrë aktive zhvendosjen e produkteve bankare nga tregu. Në vitet 2000, ata filluan të përdorin paranë elektronike në bazë të rrjeteve.

Llojet e parave elektronike

Si rregull, klasifikimet e mëposhtme zbatohen për çdo para virtuale:

- Metoda e kontaktit: bazuar në kartat e zgjuara / rrjetit.

- Niveli i aksesit: anonim / i personalizuar.

- Ndikimi i shtetit në paratë dixhitale: fiat / non-fiat.

Në Rusi Më të njohurat janë sistemet e mëposhtme të pagesave:

- Yandex Money;

- MoneyMail;

- QIWI;

- Skrill (më parë MoneyBookers);

- WebMoney;

- Rapida;

- RBK Paratë;

- Pay Pal;

- MONDEX,

- "Një portofol";

- Z-pagesës;

- liqpay;

- Neteller;

- PayCash;

- EasyPay.

Bazuar në kartat inteligjente

Ky lloj i parave dixhitale përbëhet nga transportuesit plastikë me një mikroprocesor, në të cilën ekuivalenti i vlerës së paguar nga klienti tek organizata fillestare tek emetuesi regjistrohet paraprakisht. Kartat lëshohen nga bankat ose organizatat jo-bankare. Me ndihmën e plastikës, klienti mundet paguajnë për blerjet dhe shërbimet në të gjitha pikat e pranimit të një instrumenti të tillë pagese. Kartat lëshohen për shumë qëllime ose me markë (telefon, për shembull). Mjeti është i përshtatshëm për të bërë një transaksion pagese ose për të arkëtuar në ATM.

Në mesin e shumëllojshmërisë së kartave plastike, ekzistojnë dy lloje: debiti (për ruajtjen e fondeve të veta, kursimet, pagesat) dhe kredinë (pronari plastik shpenzon para brenda një kufiri të caktuar, të cilin organizata lëshuese duhet ta kompensojë). Një version popullor i parave të gatshme digjitale me bazë smart kartelash është produktet e sistemeve të pagesave VisaCash dhe Mondex.

Rrjeti i bazuar

Për të përdorur këtë mundësi të parave, përdoruesi duhet të instalojë një program të veçantë në telefonin e tij të mençur ose në kompjuter. Paraja është e përshtatshme për blerje në dyqanet online, kazinotë virtuale, lojëra dhe operacione të tjera. Ato janë shumë qëllime dhe pranohen jo vetëm nga emetuesit e organizatave, por edhe nga kompani të tjera. Ndërmjet më i famshëm mund të dallohen sistemet elektronike të pagesave të bazuara në rrjete: Yandex.Money, Webmoney, Cybercash, Rupay. Ky lloj shërbimi ka një nivel të lartë të sigurisë.

Fiat dhe para jo-fiat

Ekziston edhe një klasifikim i parave virtuale. Ato ndahen në fiat dhe non-fiat. Lloji i parë përfshin monedhën e një vendi të caktuar, të shprehur në monedhën vendase. Çështja, qarkullimi, arkëtimi dhe konvertimi i parave të fituara sigurohet nga legjislacioni i shtetit. Opsioni i dytë është një monedhë e emetuar nga një sistem pagesash jo shtetëror. Agjencitë qeveritare të vendeve të ndryshme kontrollojnë lëshimin dhe qarkullimin e parave jo-fiatnë një farë mase. Ky opsion i referohet një shumëllojshmëri të parave të kredisë.

Statusi ligjor i parasë elektronike

Që nga shtatori i vitit 2011, sistemet elektronike të pagesave kontrollohen nga ligji federal nr. 161. Ai pasqyron të gjitha kërkesat për lëshimin e organizatave dhe kryerjen e transaksioneve në para të gatshme. Më parë, kjo industri ishte e kontrolluar nga ligje të ndryshme, por me hyrjen në fuqi të projektit "Për Sistemin Kombëtar të Pagesave" u bë një dokument i vetëm që rregullonte marrëdhëniet e palëve.

Nga pikëpamja ligjore, paraja elektronike është detyrimi i pakufizuar i emetuesit ndaj përdoruesve të sistemeve të pagesave. Çështja e parasë së gatshme kryhet si një kufi kredie ose shuma e detyrimeve. Qarkullimi i parave virtuale kryhet me caktimin e kërkesave për emetuesin. Kontabiliteti kryhet duke përdorur një të veçantë program ose pajisje elektronike.Sa për formën materiale të parave virtuale, është informacioni që është në dispozicion për përdoruesit gjatë gjithë kohës.

Statusi ekonomik i parave virtuale është një instrument pagese që posedon pronat e mjeteve tradicionale ose instrumenteve të pagesave, varësisht nga mënyra e zgjedhur e zbatimit. Me para të gatshme, monedha virtuale bashkohet me faktin se përdoruesit mund të bëjnë pagesa pa përdorur sisteme bankare. Me instrumente tradicionale të pagesave, paraja elektronike është e ngjashme me faktin se një klient mund të transferojë një shumë ose të bëjë një pagesë pa hapur një llogari me institucionet financiare.

Paratë elektronike dhe format e përdorimit të tyre

Si rregull, para elektronike përdoret në biznesin online. Konsideroni këtë instrument pagese si një formë e ekonomisë së tregut.Me ndihmën e parave virtuale, ju mund të bëni pagesa ndërmjet klientëve dhe kompanive, duke shmangur një numër i madh shpenzime shtesë ose humbje kohe. Për shkak të komponentit teknik, pagesat elektronike bëhen menjëherë, gjë që e dallon këtë metodë nga operacionet bankare.

Pagesat në internet

Një nga arsyet pse rusët po fillojnë të përdorin sistemet e parasë elektronike është aftësia për të bërë një pagesë në internet menjëherë. Shërbimi është në dispozicion gjatë tërë kohës. Ju mund të dërgoni para në ndonjë llogari tjetër duke përdorur detajet e organizatave, individëve, kuletave të tjerë, në formën e pagesave për shërbime komunale ose komunikime celulare e kështu me radhë. Të gjitha transaksionet ruhen nga sistemi dhe gjurmohen.Në vend të nënshkrimit tradicional të klientit, EDS përdoret - më së shumti mënyrë të besueshme mbrojnë fondet e përdoruesit.

Kartat e kreditit

Një tjetër mundësi për përdorimin e parave virtuale është karta krediti. Me ndihmën e një bartësi fizik plastik, pronari i një portofoli elektronik mund të shpenzojë kursime virtuale kur paguan për blerjet në supermarkete, hotele dhe kudo ku pranohen kartat e kreditit. Megjithatë, në këtë rast është e rëndësishme të mos i transferoni të dhënat personale palëve të treta në mënyrë që të mos humbasin paratë. Është veçanërisht e rrezikshme që detajet e kartave të tilla të ruhen në dyqanet online.

ATM

Terminale të shërbimit të shpejtë dhe ATM janë një mënyrë tjetër e përshtatshme për të përdorur kursimet tuaja virtuale. Për të marrë para, duhet të lëshoni një kartë në internet në sistemin e pagesave. me detaje bankare, por pa një transportues fizik. Ai lëshohet në çast dhe ju lejon jo vetëm që të merrni para përmes ATM-ve, por edhe të paguani për blerjet përmes internetit. Përdorimi i terminaleve bankare, përdoruesit nuk mund të tërheqin para vetëm nga kuletat virtuale, por gjithashtu të plotësojnë llogaritë në internet.

Kontrollet bankare

Për të marrë të holla në bankën e parasë së institucioneve financiare, mund ta konsideroni këtë mundësi të përdorimit të kursimeve elektronike, si lëshimi i kontrolleve bankare. Në këtë rast ka disa mënyra:

- Transferimi i fondeve në një llogari bankare me tërheqje të mëvonshme.

- Transferimi i kursimeve virtuale në një bankë që do t'i shkëmbejë ato për para.

- Dërgimi i parave elektronike duke përdorur sistemin ndërkombëtar të pagesave me aftësinë për të marrë në çdo bankë.

Si funksionojnë sistemet elektronike të pagesave

Çdo sistem ka parimet e veta të funksionimit. Si rregull, themeluesit e shërbimeve të tilla të pagesave jo-bankare hyjnë në monedhën e tyre dixhitale (Bitcoin, DigiCash, WebMoney, letrat e kreditit, certifikatat, E-Gold). Fakti është se është e paligjshme të llogarisë para elektronike në rubla apo dollarë. Përdoruesit në të vërtetë mund të shpresojnë vetëm që EPS-ja të kujdeset për reputacionin e sajsepse nuk ka garanci ligjore plotësisht.

Parimet e funksionimit të sistemeve të pagesave të ndryshme janë të ngjashme. Themeluesit lëshojnë monedhën e tyre, pas së cilës është organizuar një strukturë financiare e re, e cila përfshin:

- Portali zyrtar i internetit përmes të cilit kryhen transaksione në llogaritë e përdoruesve dhe regjistrimin e anëtarëve të rinj.

- Kuleta elektronike me të dhëna për sa një klient i veçantë ka.

- Terminalet ose portat në internet përmes të cilave kryhet rimbushja e kuletave të përdoruesve.

- Disa sisteme të pagesave krijojnë rrjetin e tyre të ATM-ve ose zyrave të këmbimit.

- Është e domosdoshme që EPS duhet të krijojë bashkëpunim me një institucion financiar, përmes të cilit paratë reale do të konvertohen në para elektronike.

Hapja e një portofolin elektronik

Për të krijuar një portofol online, përdoruesi duhet të plotësojë një formular, duke specifikuar të dhënat personale dhe numrin e telefonit. Vlen të theksohet se klienti fillimisht merr qasje anonime në pagesa në sistem, kështu që të dhënat e pasaportës shpesh nuk kontrollohen. Megjithatë, për të shkuar në një nivel më të lartë dhe për të fituar qasje në të gjitha aftësitë e sistemit, ju duhet të kaloni përmes identifikimit. Përveç kësaj ju mund lidheni me portofolin tuaj kartë bankare . Ky opsion nuk ofrohet nga shërbimi PayPal, por shërbimi është i disponueshëm në sistemet e pagesave Yandex.Money ose WebMoney.

Procedura për përdorimin e magazinimit elektronik përfshin hapat e mëposhtëm:

- Regjistrimi në sistemin e zgjedhur.

- Instalimi i një programi të veçantë në një PC (për shembull, mbajtësi i WebMoney dhe të tjerë).

- Krijimi i një portofoli virtual ose disa në të njëjtën kohë (monedhat analoge).

- Llogari e depozitës.

Si të tërheqësh para

Nëse është e lehtë për të kryer transaksionet e pranimit dhe shpenzimeve me e-kuletat direkt përmes faqes, atëherë arkëtimi i parave në dispozicion kërkon ndihmë institucion financiar ose disponueshmërinë e një ATM. Tërheqja e fondeve bëhet në një llogari, kartë ose klient të lëvizshëm sipas kushteve.Përveç kësaj, përdorimi i pikave të pagesës lejohet. Në këtë rast, përdoruesi duhet të transferojë para në portofolin e tij dhe të marrë një fjalëkalim për të holla jashtë.

Si rregull, klienti duhet të:

- Keni një llogari në EPS.

- Jini në gjendje të përdorni në mënyrë korrekte programe të veçanta.

- Merrni certifikatën e mjaftueshme paraprakisht (për shembull, forma ose forma personale, ekzistojnë lloje të caktuara për t'i shërbyer subjekteve juridike).

- Keni në llogari shumën e kërkuar me komision.

Arkëtimi i parave elektronike

Përdoruesit e sotëm që nuk dinë të tërheqin paratë nga një portofol elektronik mund të përdorin njërën nga metodat e mëposhtme:

- Transferimi nëpërmjet një institucioni financiar me konvertim në ekuivalentin e monedhës së nevojshme, nëse është e nevojshme.

- Kthimi i fondeve të papërdorura përmes EPS.

- përkthim person juridik fizike.

- Urdhërpagesa e përhershme e lëshuar nga organizata lëshuese.

- Përmes shërbimit guarantee.ru.

- Dërgimi i një transferimi të menjëhershëm te vetja / një person tjetër.

- Përdorimi i pikave të këmbimit.

Avantazhet dhe disavantazhet e parave elektronike

Përdorimi i sistemeve online ka të vetin avantazhet dhe disavantazhet.Para se të filloni një portofol virtual, duhet të njiheni me ta. Ndër përparësitë më të rëndësishme janë:

- aftësia për të bërë pagesa anembanë orës nga çdo vend në botë;

- operacione të çastit;

- sistemet e përdorshmërisë;

- nuk ka nevojë të vihet në radhë;

- shkallë e lartë e mbrojtjes kundër fakeve;

- bartja e parave virtuale;

- nuk ka rrezik të humbjes shfaqje faturat me ruajtje afatgjatë të kursimeve;

- mungesa totale e faktorit njerëzor (të gjitha pagesat arrijnë të adresuarit).

Ndër disavantazhet e përdorimit të EPS-së, duhet të vihet në dukje:

- ka komisione për operacione;

- ekziston rreziku i piraterisë së piraterisë dhe vjedhjes së kursimeve;

- humbja e fondeve në rast të humbjes së të dhënave për autorizim në sistem;

- mungesa e kontrollit mbi aktivitetet e EPS nga shërbimet shtetërore.

video

Përshëndetni të gjithë! Sot flasim për të sistemeve elektronike të pagesave. Unë do të tregoj pse ata janë të nevojshëm dhe atë që ata janë.

Çfarë janë sistemet elektronike të pagesave

virtual sistemeve të pagesave të dizajnuara për të paguar për shërbime nëpërmjet internetit. sepse paraja transferohet shpejt në llogarinë, mënyra përdoret nga kompanitë e mëdha, operatorët komunikim qelizor, banka, etj.

Sipas skemës së pagesës, ato ndahen në:

- kredi (duke punuar me karta krediti);

- debit (duke punuar me të holla dixhitale dhe kontrolle).

Për monedhat elektronike

Në fjalorin e ekonomistëve dhe përdoruesve të zakonshëm të internetit, termi " Para elektronike"Ose" EPS". Sistemi nuk rrotullohet në para të gatshme, por në monedhën virtuale. Njerëzit shpejt transferojnë këto para në Web nga një çantë në tjetrën. Nëse dëshironi, secili person në çdo kohë mund të shkëmbejë financa elektronike për para të gatshme dhe jo para.

Sistemet e pagesave në internet janë bërë të zakonshme. Ata janë veçanërisht të popullarizuara në mesin e atyre që për punë ose argëtim shpenzojnë kohë në Web.

Përparësitë dhe dobësitë

Duke përdorur sistemet elektronike të pagesave, një person merr përfitimet e mëposhtme:

- shkalla e shpejtë e blerjes së mallrave dhe operacioneve të tjera;

- komision i ulët në krahasim me këto dyqane;

- lehtësia e hapjes së një portofol elektronike;

- kontrollin e plotë mbi të ardhurat dhe shpenzimet tuaja.

Por ka një numër të disavantazheve, për shkak të të cilave shumë njerëz nuk i besojnë monedhës virtuale:

- deanonimati - të gjitha transferimet regjistrohen në serverat e shërbimit. Për qasje të plotë, ju duhet të ngarkoni të dhënat tuaja personale, duke përfshirë informacionin nga pasaporta juaj.

- Rreziku i hakmerrjes - hakerat shpesh kërcenin kuletat e njerëzve. Mundësia që ju keni grabitur një apartament është shumë më e ulët.

- Bllokimi i fondeve. Gjatë regjistrimit, përdoruesi përfundon një marrëveshje të veçantë me sistemin e pagesave.

Përdorimi i

Pothuajse të gjitha sistemet e pagesave virtuale punojnë në të njëjtën mënyrë. Për të filluar përdorimin e ndonjë prej tyre, ju duhet të regjistroheni dhe të krijoni një portofol.

Zgjedhja e "pagesës", ju duhet të udhëhiqeni nga aftësitë e saj, në mënyrë që ajo të plotësojë plotësisht nevojat tuaja.

Më popullor Sistemi i pagesave elektronike në vendet që flasin rusisht janë konsideruar:

- Advcash

- Qiwi

- Paratë e përsosur

- Payeer

- Bitcoin

- Sistemi më i popullarizuar elektronik i pagesave

Regjistrimi është gjithmonë i lirë. Pas kësaj, duhet të kuptoni saktësisht se si do të merrni para për portofolin. Një nga opsionet e përbashkëta është që numri i tij t'i jepet punëdhënësit.

Kur bleni mallra ose paguani për shërbime, ju duhet të plotësoni kuletat tuaja me letra me letër. Kjo mund të bëhet përmes:

- terminalet e pagesave;

- pikat e shkëmbimit;

- aTM.

Regjistrimi në sistemin elektronik, duhet të futni vetëm të dhënat që korrespondojnë me realitetin. Nëse lind nevoja, përkrahja teknike do të kërkojë informacion personal nga përdoruesi. Kur mbajtësi i llogarisë nuk mund të paraqesë një kartë identiteti, portofoli i tij mund të bllokohet.

rezultatet

Tani ju i dini të gjitha themelet teorike rreth sistemeve të pagesave. Vendosni për veten tuaj se cilën do të përdorni. Rekomandohet të regjistroheni menjëherë në disa dhe të shikoni përparësitë e secilit prej sistemeve.

Regjistrohu për përditësime në blog, fitim për ju!

Zhvillimi i teknologjive të internetit ka kontribuar në shfaqjen e parasë elektronike dhe shfaqjen e një fenomeni të tillë si një biznes online. Për ata që bëjnë para online, paraja elektronike është me rëndësi të madhe dhe zgjedhja e sistemit të pagesave është veçanërisht përgjegjëse.

Llojet kryesore të sistemeve të pagesave ndryshojnë në skemat e transferimit të parave të klientit:

Skema e kredisë Si rregull, sistemet e pagesave me karta janë të lidhura me këtë lloj. Një tipar i këtij lloji të sistemeve të pagesave është prania e një rregullatori të kartelave ( VISA, MasterCard, Maestro, Delta etj.) gjatë përpunimit të pagesave. Me pak fjalë, paratë shkojnë në llogarinë tregtare dhe qendra e përpunimit është përgjegjëse për transaksionin dhe përpunimin e të dhënave të kartës.

Nëse biznesi juaj ka nevojë për një lidhje me sistemin e pagesave me kartë, gjëja e parë që duhet të bëni është që të kontaktojë qendrën e përpunimit, jo bankën. Ka disa arsye për këtë:

- Është shumë më e vështirë për të negociuar me bankën, sepse ai është personi përgjegjës për kartën dhe rregullatorët ndërbankar, dhe qendra e përpunimit ka shumë më pak përgjegjësi.

- Banka mund të refuzojë të merret me një biznes që nuk bie nën modelin e përcaktuar. Është e pamundur të dihet paraprakisht. Në këtë rast, kërcënimi varet nga shumë ide të reja për biznesin online.

- Qendra e përpunimit është më fleksibël në trajtimin me klientët. Përveç kësaj, specialistë të IT-së punojnë aty, të cilët gjithnjë mund t'i përgjigjen pyetjeve tuaja.

Skema e Debitimit. Ky lloj përfshin sistemet e pagesave që përdorin ekuivalentet digjitale të kontrolleve. Nga funksionet e tyre, kontrollet elektronike nuk janë të ndryshme nga ato të zakonshme: kjo është ende dëshmi e së drejtës për të marrë para. I vetmi ndryshim është forma elektronike e kontrollit dhe disponueshmëria e një nënshkrimi dixhital.

Procesi i marrjes së një pagese të tillë duket kështu:

- Dërguesi shkruan një kontroll, vendos një nënshkrim dixhital.

- Marrësi paraqet një kontroll për sistemin e pagesave elektronike ose bankën me të cilën punon. Autenticiteti i nënshkrimit dixhital vërtetohet.

- Fondet kreditohen në llogarinë e marrësit.

Sistemi E-portofol. Kur lidhet me këtë sistem, të gjitha problemet burokratike zhduken, pasi që çdo sistem i veçantë kombinon punën e disa llojeve të organizatave: përgjegjësia, kontrolli, kushtet e procesit të përpunimit të pagesave varen nga vetë sistemi i pagesave. Megjithëse ekzistojnë ligje të caktuara që rregullojnë aktivitetet e sistemeve të pagesave, për zbatimin e pagesave cashless kjo lloj është më e thjeshtë.

Sistemi i e-portofolit përfshin QIWI, WebMoney, Paratë e përsosur, Paypal, Okpay, Paxum dhe kështu me radhë

Përveç kësaj, duhet të përmendet se disa sisteme elektronike të pagesave (për shembull, PayPal dhe Moneybookers), ofrojnë ndërmjetësues në pranimin e pagesave. Në këtë rast, sistemi i pagesave do të marrë para nga konsumatorët në llogarinë e saj, dhe pastaj ta dërgojë tek ju. Kjo mund të përdoret nëse keni probleme me përfundimin e një marrëveshjeje me bankat ose thjesht dëshironi të kurseni kohë. Por duhet të theksohet se kur përdoret një shërbim i tillë, ngarkohen zakonisht komisione të larta, të cilat mund të barazohen me koston e shërbimeve të një qendre të mirë përpunimi.

Të gjitha llojet e sistemeve të pagesave në praktikë kanë avantazhet dhe disavantazhet e tyre. Kur zgjedh një metodë të pagesës për shërbimin tuaj online, duhet të konsideroni llojin e sistemit të pagesave që audienca juaj e synuar zgjedh për të paguar mallra dhe shërbime në internet, dhe është më mirë të krijoni disa mundësi pagese për të arritur një audiencë më të gjerë.

Përdorimi i një sërë sistemesh pagesash bëhet edhe më i këndshëm kur nuk ka probleme me shkëmbimin e tyre.

Në vitet e fundit, sistemet elektronike të pagesave kanë marrë një vend të fortë në botën financiare, e cila është e lidhur me evolucionin aktiv të parave si një mjet pagese. Në vendet e zhvilluara, ky proces është zhvilluar me shpejtësi gjatë dyzet viteve të fundit dhe në Rusi që nga fillimi i viteve 1990, rezultati i të cilit është bërë para elektronike.

Pra, çfarë është një sistem elektronik i pagesave? Shkurtimisht, sistemet elektronike të pagesave (EPS) mund të përshkruhen si një teknologji e vendbanimeve direkte midis pjesëmarrësve në një transaksion pa konventa shtesë (transferta ndërbankare, përcaktimi i të dhënave personale, etj.) Nëpërmjet internetit. Në kombinim me efikasitetin, përdorimi i EPS kontribuoi në zhvillimin dramatik të tregtisë elektronike. Sot, EPS është një mënyrë e përshtatshme për të paguar operatorët celularë, ofruesit e shërbimeve të internetit, dyqanet e mëdha dhe shumë të tjerë. Le të përpiqemi të kuptojmë se si ndodh kjo.

Para elektronike (ED) kaluan nëpër tri faza të zhvillimit. Faza e parë është karta krediti dhe debiti magnetik me përdorim të gjerë të EPS. Faza e dytë është futja e kartave inteligjente (me një sasi të ruajtur). Këto ZK nuk zëvendësuan paratë me pronarët e tyre, por vetëm e bënin depozitimin e llogarive bankare më efikase. Pra, kuptimi bazë i ED ka fituar një kuptim të ri: një kombinim i avantazheve të parave dhe ofrimit të parasë elektronike. Faza e tretë e zhvillimit të formës elektronike të parasë - "paratë e rrjetit" - tashmë ka lejuar zbatimin e pagesave "online".

Sot, disa teknologji bazë të sistemeve të pagesave përdoren si EPS:

- përdorimi i skemave të kredive;

- përdor skemat e debitit

- përdorimi i parave dixhitale.

E para prej tyre - më popullorja në botë - punon me kartat e kreditit të zakonshëm (plastike) (Visa, MasterCard, etj.). Teknologjia e dytë bazohet në përdorimin e ekuivalenteve digjitale të çeqeve dhe parave të gatshme (NetCash, NetChex, NetBill, etj.). E treta (e ashtuquajtura gateway pagesa) është një kategori e sistemeve elektronike të pagesave që transmetojnë përfitimet e parave të vërteta në botën e internetit (Citybank, DigiCash, PayCash, WebMoney, etj.). Le të shqyrtojmë në detaje tiparet e çdo lloji EPS.

Ka qenë prej kohësh një traditë për të llogaritur plastike kartë me blerje në internet. Pagimi me kartë krediti, i pranuar nga një numër i madh i dyqaneve online në mbarë botën, është shumë popullor. Nga rruga, prania e një faktori psikologjik - pandjeshmëria e ED - luan një rol të rëndësishëm. Si rezultat, duke paguar me kartë, pronari zakonisht shpenzon shumë më lehtë se sa kur paguan me para në dorë. Sigurisht, kjo rrethanë është në duart e blerjeve online. Ka ende shumë prej tyre në Rusi, prandaj ky shërbim nuk është shumë i zhvilluar për shkak të një numri rrethanash subjektive dhe objektive.

Megjithatë, jo vetëm dyqanet online mirëpresin përdorimin e kartave të kreditit. Shitësit jashtë linje janë gjithashtu të lumtur që i pranojnë ato, gjë që është karakteristike si në tregun global ashtu edhe në tregun rus, edhe pse kartat e kreditit po fitojnë popullaritet mes nesh. Në të njëjtën kohë, "plastika" e debitit (pagës) nuk favorizon të dyja dyqanet e Internetit dhe ato jashtë linje. Kjo shpjegohet nga hulumtimi i IMCA i porositur nga MasterCard, i cili tregoi se rusët shpenzojnë mesatarisht 30% më shumë para nga kartat e kreditit sesa nga kartat e debitit. IMCA gjithashtu gjeti se në Rusi kostoja mesatare mujore e një karte krediti të vetme është rreth 8.5 mijë rubla, ndërsa në një kartë debiti 2 mijë më pak. Për të përdorur një kartë plastike të paktën 4 herë në muaj, shifrat e njëjta arrijnë në 13.5 dhe 9.15 mijë rubla. në secilën kartë, respektivisht.

Megjithatë, shitësit nuk janë i vetmi palë e interesuar në këtë sistem. Bankat stimulojnë me dashje preferencën e klientit për kredi plastike, thjesht duke vendosur përqindjen për tërheqjen e parave nga kartat e kreditit më të larta sesa nga karta debiti. Dhe pronari i kartës së kreditit për të paguar duket më ekonomik sesa paratë e gatshme, gjë që çon në faktorin psikologjik të lartpërmendur.

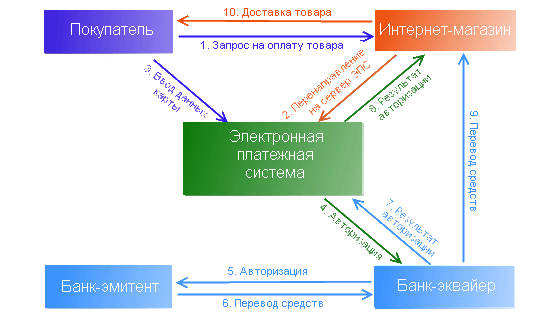

Është e qartë se e gjithë kjo është dyfish e përshtatshme në dyqan online: paratë nga karta krediti nuk janë vetëm "të lehta" të shpenzuara, nuk keni nevojë të merrni kartën në duart tuaja. Kombinimi i përfitimeve të dyqanit online dhe komoditeti i klientit është i qartë: unë shkova në faqen e duhur, zgjodha produktin dhe opsionin "Paguam me një kartelë plastike", futem numrin e kartelës dhe - merrni blerjen tuaj. Nuk kam mbaruar kudo, nuk duket se i kam shpenzuar paratë, por tashmë e keni sjellë atë që ju nevojitet. Beauty! Por, si zakonisht - me gjemba ... Këto spikes, dmth. Mangësitë, mund të shkaktojnë dhimbje të përdoruesit me humbjen e parave, pasi gjithmonë ekziston rreziku i humbjes së të dhënave të kartës së kreditit. Situata është e komplikuar edhe nga fakti se me një pagesë elektronike në kartë, identifikimi 100% i paguesit është pothuajse i pamundur, duke siguruar që ai paguan nga karta e tij. Dyqani në internet gjithashtu mund të pranojë një injeksion në formë të pezullimit (gjobë, rimbursim). Reputacioni i dyqanit online, sistemit të pagesave dhe bankës blerëse, deri në mundësinë e punës së mëtejshme varet drejtpërdrejt nga numri i tyre. Pagesa e ngarkimit është vendosur në rast të pranimit të refuzimit për të bërë ndonjë blerje. Për shkak të mungesës së kontrollit me një nënshkrim për një blerje në internet, kjo lejon që sulmuesit (duke përfshirë mbajtësit e kartelave të vërtetë që kanë bashkëpunuar me këdo) të bëjnë shënim se "I (mbajtësi i vërtetë i kartelave) nuk e bëri këtë blerje". Sipas analistëve, dëmtimi global nga mashtrimet kartat e kreditit matur në miliarda dollarë në vit. Pra, sipas FTC, në Shtetet e Bashkuara në 2003. arriti në rreth 50 miliardë dollarë. Në Rusi, treguesi i ngjashëm pothuajse arriti në 0.5 milion dollarë (të dhënat e GUBEP), dhe kjo po merr parasysh vetëm zhvillimin e tregut të brendshëm të kredive në atë kohë. FTC vëren se në SHBA, viktima e mashtruesve në 2003. u bë çdo pronari i tetë i kartave të kreditit. Statistika të tilla të trishtuara, natyrisht, nuk mund të ndikojnë në besimin e përdoruesve në përdorimin e pagesave elektronike. Së bashku me klientët, të gjithë pjesëmarrësit e tjerë të pagesave elektronike vuajnë nga fraudsters, veçanërisht në dyqanet online. Faktorët që kontribuojnë në ruajtjen e numrit të konsumatorëve të shërbimeve EPS, krahas lehtësisë më të madhe dhe kostove më të ulëta, janë siguria dhe konfidencialiteti i llogaritjeve. Pra, cila është skema e pagesave elektronike dhe pjesëmarrësit kryesorë të përfshirë në të? Pranimi (përpunimi) i kartave plastike si mjet pagese për mallrat / shërbimet e internetit - Përvetësimi i internetit - përfshin:

- blerës

- dyqan online

- lëshimi i bankës (lëshimi i kartelës)

- blerjen e bankës (kryerjen e përpunimit fillestar të transaksionit dhe sigurimin e gamës së plotë të operacioneve me kartela bankare partnere)serveri i pagesave (EPS, sigurimi i sigurisë së pagesës, etj)

Në disa raste, pjesëmarrësi i pestë mungon, por për shkak të shkallës së lartë të rrezikut, skema të tilla tani praktikisht nuk përdoren. Është e qartë se skema për zbatimin e pagesës elektronike është si më poshtë: Në thelb, procedura EPS kartelë siguron sigurinë e transferimit të të dhënave të kartës në qendrën e përpunimit të bankës blerëse. Në fakt, funksionet e zbatuara janë shumë më të mëdha, me shumë shërbime, por garancitë janë qëllimi kryesor i sistemeve. Rezulton se EPS kartela luan rolin e një agjenti në menaxhimin e operacioneve me një llogari të kartës së mbajtësit të kartës. Përfaqësuesit e kësaj klase të sistemeve në Rusi Cyberplat, Assist, Chronopay dhe të tjerë. Veprojnë vetëm të dhënat bankare, por jo vetë paratë. Në sfondin e traditës së pagesave online jashtë vendit, ku kartat plastike janë mjeti kryesor i pagesës, këto sisteme nuk janë bërë ende të përhapura në vendin tonë. Në vendin tonë, llojet e sistemeve elektronike të pagesave që veprojnë me të para dixhitale.

Përdorimi i parave digjitale siguron një nivel të kontrolluar të anonimitetit të pronarit, i cili parandalon krimin kompjuterik dhe flukset e e-cash mund të monitorohen në kohë reale, gjë që praktikisht është e pamundur me përdorimin e parave "të gjalla". Këto përparësi në sfondin e mashtrimit në shkallë të gjerë dhe çuan në shfaqjen e këtij lloji të EPS, duke punuar jo me karta, por me monedhën e tyre në ekuivalentin e parave reale me një normë të ndaluar. Duke regjistruar në sistem, klienti merr një portofol personal personal. Siç është rimbushur, fondet në të mund të përdoren për të paguar mallra dhe shërbime në dyqanet online të sistemit. Në varësi të sistemit, mund të rimbushni llogarinë tuaj me një kartë të parapaguar të posaçme, transferim bankar ose postar, para me para në kioska të posaçme ose zyra këmbimi, madje edhe ATM të bankave partnere EPS. Ekziston gjithashtu një numër i madh i pikave të këmbimit elektronik. Sa për tërheqjen e parave nga një portofol elektronik mbizotëron përfitimi maksimal për sistemin. Për një klient, ky është një proces i pakuptueshëm dhe i papërshtatshëm, i mbushur me përqindje të mëdha, një sasi të vogël mënyrash për tërheqjen e parave etj. Ju nuk mund të thoni në lidhje me përdorimin e parave elektronike nga portofolin tuaj - ka shumë opsione.

Avantazhet, megjithatë, mund të kenë prapa. Mundësia e anonimitetit të paguesit, nga njëra anë, i lejon atij të bëjë blerjet e duhura, dhe dyqanin online për të shmangur taksat. Nga ana tjetër, është e mundur që një klient të kalojë një ditë në një dyqan njëditor pa ofruar mallra dhe shërbime të paguara.

Interesante, e-paraja fillimisht ishte konceptuar për të paguar mallra / shërbime në internet. Kjo shpjegon avancimin e dukshëm të dinamikës së tregut të pagesave elektronike (70% -120%) zhvillimin e tregtisë elektronike (30% -45%). Sidoqoftë, ideja e parave digjitale në dizajnin ekzistues DigiCash, të zhvilluar nga Profesor D. Chaum, është patjetër premtues. Dhe madje edhe në praninë e të gjitha mangësive ekzistuese, paraja elektronike është mjaft e vendosur në jetën tonë të përditshme.

Megjithatë, perspektivat e zhvillimit dhe e ardhmja e sistemeve të tilla nuk janë plotësisht të qarta. Përkundër nivelit të lartë të mbrojtjes, paratë dixhitale ende po vjedhin, gjë që shpjegohet nga përfaqësuesit e sistemeve të pagesave nga mungesa e sigurisë së informacionit. Pra, para së gjithash, është e nevojshme të përcaktohet statusi i tyre ligjor. Pra, WebMoney e quan veten një "sistem të të drejtave pronësore", "Yandex.Money" është një "produkt financiar me parapagesë" dhe aktivitetet e tyre nuk rregullohen nga institucioni qendror financiar i vendit. Por duke vepruar me njësitë virtuale, roli i të dhënave EPS në tregtinë elektronike dhe qarkullimi i parave të mallrave në vend po rritet. Në të njëjtën kohë, mashtrimi ekzistues në sistemin financiar tradicional ka të ngjarë të gjejë vendin e vet në sistemet e propozuara të së ardhmes. Minimizimi i shpërndarjes së saj përmes sigurimit të sigurisë dhe konfidencialitetit të pagesave duke përdorur paratë elektronike mund të zgjidhet duke zhvilluar legjislacionin dhe duke zhvilluar standarde të përbashkëta për kryerjen e pagesave.

Është e pamundur të mohohet se sistemet e "cash cash" tashmë kanë fituar audiencën e tyre, të përshtatshme për të zgjidhur një numër të detyrave. Natyrisht, ende nuk është e mundur që plotësisht të zëvendësohen transaksionet në para të gatshme. Transfertat e parave janë mjaft të lira dhe kostot e tyre janë të ulëta në krahasim me çmimin e blerjes. Sot, secila transaksion elektronik kushton rreth 15 centë mesatarisht. Duket e lirë, por me koston e, të themi, një pije për 60 cent, do të jetë një mashtrim i mirë. Por me blerje të shtrenjta, efekti do të jetë e kundërta. Duke menduar për zgjerimin e audiencës potenciale të EPS-së dhe duke konsideruar se biznesmenët dhe organizatat qeveritare zakonisht paguajnë me kontrolle ose fonde të tjera jo-cash, kalimi nga paraja në pagesat elektronike duhet të pritet kryesisht në fushën e ekonomive familjare. Por kjo nuk është e gjitha. Nëse sistemet elektronike të pagesave janë më të lira ose më të lehta për t'u përdorur sesa ato tradicionale, përfaqësuesit e mjedisit të biznesit do të jenë në gjendje të rrisin ndjeshëm volumin e kapitalit punues dhe, si rezultat, të shpenzojnë më shumë. Si rezultat, kjo do të çojë në një rritje të të ardhurave totale të tyre, të cilat gjithashtu do të kenë një efekt pozitiv në zhvillimin e ekonomisë në tërësi. Megjithatë, rritja e shitjeve nuk është përparësia e vetme e mekanizmave elektronikë të pagesave. Përdorimi i tyre mund të ndikojë ndjeshëm në uljen e kostos Nuk është sekret se menaxhimi i parasë është një proces i shtrenjtë, i ngadalshëm dhe i pasigurt. Dhe sistemet që reduktojnë përdorimin e parave të gatshme mund të ulin kostot e qarkullimit, edhe pse ato do të rrisin kostot fillestare të kapitalit. Me një fjalë, dëshira e ofruesve të internetit për t'i përdorur ato do të varet nga sa forma të reja të pagesave do të lejojë që të zvogëlohet vëllimi i përgjithshëm i kostove në afat të shkurtër.

Përmbledhur, mund të themi se në disa raste, përdorimi i sistemeve digjitale të parasë është më i përshtatshëm dhe më i lehtë sesa sistemet e kartave. Për të përsëritur, në mënyrë që të rritet besueshmëria e këtij tregu dhe shkalla e besimit të përdoruesve në të, është e nevojshme një përcaktim i qartë i statusit ligjor dhe rregullave të lojës për sistemet elektronike të pagesave që operojnë me para dixhitale. Sot, gjendja e përgjithshme e tregut të ngrohtë të sistemeve të pagesave në Rusi është ende në fazën e zhvillimit. Prandaj, vëllimi i pjesëmarrësve dhe numri i operacioneve të kryera në krahasim me Amerikën e Veriut dhe Evropën Perëndimore është e papërfillshme. Megjithatë, duke parë disa përparime, mund të pritet që Rusia së shpejti do të rrisë nivelin e përdorimit të segmentit të internetit që përdoret për të bërë tregtinë elektronike, njëkohësisht me numrin e institucioneve financiare dhe cilësinë e shërbimeve të tyre.

Sipas faqes cnews