Banka sa 100 državnog kapitala. Ocjena depozita u bankama sa učešćem države

Logično bi bilo pretpostaviti da su državne banke banke koje su u potpunom vlasništvu države putem različitih korporacija i državnih tijela. Međutim, pomnijim ispitivanjem ispostavilo se da je u većini ovih kreditnih institucija udio dionica u posjedu države ograničen. Odnosno, dio dionica i dalje pripada nedržavnim (privatnim) pravnim i fizičkim osobama. Veličina ovih dionica i njihov omjer određuju kako se tačno banka može nazvati državom. A ako uzmemo u obzir da, prema zakonodavstvu, vlasnik ne može sudjelovati u operativnom upravljanju svojom tvrtkom, tada, prema riječima stručnjaka, nije uvijek moguće državnu banku izjednačiti sa stopostotnom stabilnošću svog poslovanja.

A zakoni se jednako primjenjuju na prava deponenata bilo koje ruske banke. Na pouzdanost banke najviše utječu unajmljeni top menadžeri i njihove poslovne politike. Međutim, postoje i drugi složeniji rizici, u slučaju da će država prije svega spasiti državne banke od propasti. No, hoće li situacija koja se do tada razvila tome doprinijeti, pitanje je s mnogim nepoznanicama.

Prema nekim procjenama, u Rusiji postoji više od pedeset banaka u glavnom gradu čiji je udio države u jednoj ili drugoj veličini. Na primjer, da li ste znali da su gotovo 42% dionica Sberbanke u vlasništvu stranih pojedinaca i kompanija? Ili da udio Rosimushchestva (Savezne agencije za upravljanje državnom imovinom) u Nacionalnoj rezervnoj banci sada iznosi 2,99%. A banka Rossiyskiy Kapital prešla je u potpuno vlasništvo državne korporacije DIA kao rezultat njene reorganizacije 2008. godine, koja tada nije dozvolila da velika privatna banka bankrotira. Približno je ista situacija s Moskovskom bankom (nekada privatnom), koju je nekoliko godina iz krize spašavao novi vlasnik - VTB banka, koja se smatra državnom bankom.

Pri procjeni pripadnosti bilo koje banke državi mora se imati na umu planovi same države da polako prodaje svoje udjele u vlasništvu imovine u privatne ruke. Na primjer, u okviru jednačine konkurentskog okruženja u bankarskom sistemu Ruske Federacije, jednom su objavljeni planovi da se udio Centralne banke u Sberbanci postepeno smanji na četvrtinu. S druge strane, kontinuirana dodatna kapitalizacija banaka putem OFZ-a kao dio antikriznih mjera će, naprotiv, povećati prisustvo države (koju predstavlja DIA) u kapitalu nekoliko privatnih banaka.

U donjem pregledu najprofitabilnijih depozita u bankama sa učešće države imajte na umu da ove banke u pravilu imaju najviše stope samo za višemilionsku štednju VIP deponenata. Za skromnije investicije, ovdje će postoci biti niži, ponekad čak jedan i pol do dva puta. A ako želite sigurno pronaći najviše stope od 15-16,9% za umjerene količine, onda je bolje kontaktirati male banke, razborito ograničavajući obim njihovih tamošnjih depozita na opseg odgovornosti osiguranja DIA (sada 1.400.000 rubalja).

| Banka i njeno mjesto u rejtingu veličina imovine na kraju marta 2015. | Učešće države u kapitalu banke provodi se kroz dionice u vlasništvu: | Maksimalna stopa depozita | |

| u rubljama (%) | u stranoj valuti (%) | ||

| Globex | 99,99% u Vnesheconombank (100% u vlasništvu ruskih državnih organa) | 15 | 6 |

| Absolut Bank | 5,29% izravno od strane JSC Ruske željeznice (100% u vlasništvu ruske vlade); 72,57% NPF Blagosostoyanie (99% u vlasništvu različitih struktura Ruskih željeznica) |

15 | 4,5 |

| VTB 24 | 99,91% VTB banka (60,93% vlasnik - FA Rosimushchestvo) | 14,6 | 4,2 |

| Russian Capital | 99,99% državne korporacije DIA (100% u vlasništvu državnih organa Ruske Federacije) | 14,5 | 5,5 |

| Svyaz-banka | 99,65% u Vnesheconombank (100% u vlasništvu državnih organa Ruske Federacije) | 14,5 | 6,3 |

| Sveruska banka za regionalni razvoj (RRDB) | 84,67% NK Rosneft (69,5% u vlasništvu OJSC Rosneftegaz, gdje je 100% dionica u vlasništvu FA Rosimuschestvo) | 13,5 | 4,5 |

| Rosselkhozbank | 100% vladi Ruske Federacije koju zastupa Federalna agencija Rosimushchestvo | 13,1 | 4 |

| Moskovska banka | 96,88% VTB banci (60,93% u vlasništvu Federalne agencije za upravljanje državnom imovinom) | 12,5 | 4,9 |

| Gazprombank | 49,65% NPF Gazfond (glavni vlasnik je OAO Gazprom kroz različite vlastite strukture); 35,54% OJSC Gazprom (49,34% u vlasništvu Federalne agencije za upravljanje državnom imovinom) 10,19% u Vnesheconombank (100% u vlasništvu ruskih državnih organa) |

11 | 3,5 |

| Sberbank iz Rusije | 52,32% Centralnoj banci Ruske Federacije (100% u vlasništvu državnih organa Ruske Federacije) | 10,3 | 4,2 |

Globex banka

Danas je od sve četiri moguće depozitne ponude banke najskuplja "Tačan izračun". Raspon stopa iznosi 11-15% godišnje. Profitabilnost ovisi o odabranom roku i uloženom iznosu. Najniža kamata vrijedi za period od 2-3 godine, a najviša za period od 6-12 mjeseci za štednju rublje. Minimalni iznosi: 100.000 rubalja ili 2.000 USD / EURO.

Sporazum ne predviđa nadopunu, djelimične troškove, kapitalizaciju. Kamata se plaća na kraju. Prijevremeni otkaz vrši se po stopi "potražnje". Sporazum se može sklopiti u korist treće strane, što se ne može naći u svakoj banci.

Absolut Bank

Depozit "Apsolutni maksimum +" jedna je od pet ponuda banke. Najbolje stope u rubljama vrijede ovdje za ugovore na rok do godinu dana, u stranoj valuti, naprotiv, duže od godinu dana. Možete odabrati prikladan termin "za sebe" u rasponu od 91-1080 dana. Najisplativiji prinos rublja pod uvjetima: 367 dana, depozit od 1 400 000 rubalja. Manja ušteda (od 30.000 rubalja) je jeftinija.

U depozitu nema dodatnih transakcija prihoda i rashoda. Kamata se plaća deponentu na kraju roka. Predviđena stopa otkazivanja započinje za šest mjeseci.

Russian Capital

U banci postoje četiri vrste depozita sa različiti uslovi... Najviša stopa rublje od 14,5% je na snazi \u200b\u200bkod tri od njih, uklj. u sporazumu "Russian Capital Plus", u kojem najbolja profitabilnost vrijedi u periodu od 395 dana, za iznose od 1.500.000 rubalja. ili od 50.000 eura / dolara. Minimalni mogući iznos ulaganja je 10.000 rubalja. ili 300 eura ili američkih dolara. Maksimalni rok je 3 godine.

Kamate se obračunavaju na mjesečnoj osnovi: proizvoljno se kapitaliziraju ili izdaju kao zakupnina. Dopunjavanje i prijevremeno povlačenje moguće je uz zadržavanje dijela oklade pod određenim uvjetima.

Svyaz-banka

Od deset bankovnih depozita, najbolji u pogledu profitabilnosti je sporazum Classic Collection. Istina, minimalni početni iznos u njemu je 3.000.000 rubalja. ili 100.000 eura / dolara. Većina visok procenat djeluje po uvjetima smještaja: od 300.000.000 rubalja. za 6 meseci ili od 10.000.000 dolara / evra za godinu dana. Donje stope vrijede u drugim ugovorima, za ostale iznose i rokove (od 1 mjeseca do 5 godina).

Kamate se plaćaju na kraju roka ili jednom godišnje. Djelomična povlačenja, nadoplate i prijevremene beneficije nisu predviđena. Ali postoji mogućnost internetskog otvaranja depozita putem Internet bankarstva.

Rosselkhozbank

Banka je upravo snizila kamatne stope na depozite. Ukupno postoji 14 vrsta depozita s različitim uvjetima štednje. Sada najbolja stopa vrijedi za "Gold" depozit, koji se otvara uklj. putem bankomata ili interneta. Prinos je vezan za iznos (od 1.500.000 rubalja) i rok (od 1 mjeseca do 4 godine). Najviša stopa nudi se za uštedu: od 30.000.000 rubalja na šest mjeseci i od 50.000 dolara / euro, s periodom od 2,5 godine.

Kamate na ovaj depozit plaćaju se na kraju roka. Dodatni doprinosi se ne prihvaćaju. Transakcije troškova nisu dozvoljene. Nema ranih naknada.

RRDB

Banka svojim deponentima nudi izbor od 12 vrsta depozita pod različitim uslovima. Najprofitabilniji depozit rublje je Prime-M, u kojem djeluje najviša stopa: na period od 3 mjeseca za ulaganja od 100.000.000 rubalja. Depozit "Posebni status" najisplativiji je za ulaganja u dolarima: period od jedne godine, od 5.000.000 USD.

Od ova dva prijedloga: depozit u rubljima fiksira mjesečnu isplatu kamate bez mogućnosti dopunjavanja, devizni depozit se može kapitalizirati kamatama, dopuniti i djelomično povući. Stopa prijevremenih ograničenja je ograničena u ograničenim slučajevima.

VTB 24

Od trinaest depozita, najbolji: za valutu - "Profitabilno na mreži", za rublje - "Dvostruko". Uslovi za najvišu stopu u rubljama: ulaganja od 3.500.000 rubalja, 6 mjeseci, plaćanje kamata na kraju roka bez kapitalizacije, bez mogućnosti dopunjavanja i naknada za prijevremeni raskid, sastavljeni u paketu sa ugovorom o investicionom životnom osiguranju.

Uslovi za najvišu stopu u dolarima: ušteda od 50.000 USD, rok se može odabrati u rasponu od 12-18 mjeseci, kapitalizacija ili anuiteta po plaćanju kamata, samo daljinsko otvaranje putem sistema Telebank, preferencijalna stopa za prijevremeno plaćanje.

Moskovska banka

Depozitni portfelj banke sastoji se od jedanaest ponuda. Danas je najbolji u pogledu prinosa rublje depozit Tačan odgovor sa kamatama na ljestvici i tromjesečnom kapitalizacijom. Postoji jedna stopa za bilo koji iznos (najmanje 100.000 RUB). Termin za sve je takođe isti - 380 dana.

Depozit "Maksimalni prihod (penzija)" najskuplji je za valutu. Najbolja stopa vrijedi za uštedu od 100 USD / euro u periodu od 366-547 dana (do dana po izboru klijenta). Mjesečna kamata se kapitalizira ili plaća na zahtjev deponenta.

Gazprombank

Depozit "Gazprombank - Perspektiva" najbolji je za kamatu danas za danas. Najprofitabilniji depoziti u rubljama otvaraju se na period od 6 ili 12 meseci sa minimalnim iznosom od 1.000.000 rubalja. Rok za najbolju deviznu štednju je 12 mjeseci uz ulaganja od 10.000 dolara / euro. Minimalni iznos depozita je 15.000 rubalja, 500 dolara / euro. Na izbor je pet pojmova - od 3 mjeseca do 3 godine.

Kamate se obračunavaju jednom godišnje i plaćaju (po izboru klijenta) u obliku anuiteta ili kapitaliziraju. Ne postoje dodatne opcije u obliku transakcija prihoda i rashoda. Prijevremeni otkaz gotovo uvijek mijenja stopu na nivo „potražnje“.

Sberbank iz Rusije

Depozit "Spremi na mreži" već je nekoliko godina najisplativije u banci. Račun se otvara na daljinu putem Interneta, bankomata ili mobilni telefon... To dodaje 0,3-0,95 procentnih poena na depozit u poređenju sa uobičajenom kancelarijskom opcijom bez prefiksa "Online". Danas bolji uslovi za uštedu - od 2.000.000 rubalja. (ili od 20.000 dolara / euro) za period od 6 mjeseci do 1 godine (tačnost do dana štediša bira samostalno).

Prihod se naplaćuje jednom mjesečno, klijent unaprijed bira najamninu ili kapitalizaciju. Nema nadoplata ili djelomičnih troškova. Ali šest meseci kasnije, preferencijalni kamate počinju da deluju u uslovima prevremenog raskida ugovora.

Oksana Lukyanets, stručnjak projekta Vkladvbanke.ru

Tržište bankarskih usluga u Rusiji možda je jedan od jedinstvenih primjera uključenosti države u konkurenciju s komercijalnim bankarskim strukturama. Istovremeno, ruske državne banke zauzimaju najviše pozicije u ruskom rejtingu, kako u pogledu kapitalizacije, tako i veličine trgovačkih lanaca širom zemlje.

U ovu kategoriju finansijskih institucija spadaju banke s pretežnim ili značajnim državnim učešćem u njihovom odobrenom kapitalu. U nekim slučajevima vlada može u potpunosti utjecati na politiku banke, ali češće je ograničena na provođenje kroz nju finansijske transakcije ili pružiti privremenu podršku ako je potrebno.

Da biste odgovorili na pitanje koje su banke u državnom vlasništvu, razmotrite mali spisak ruskih finansijskih organizacija koji navode njihov odobreni kapital i udio države u njemu:

(87,7 milijardi rubalja, od čega država posjeduje 50% + 1 udio);

(24,5 milijardi rubalja. Pripada kompaniji "Gazprom", koju zauzvrat kontrolira država);

(113 milijardi rubalja, u rukama države 60% odobrenog kapitala);

(180 milijardi rubalja. U potpunom vlasništvu vlade Ruske Federacije);

(18 milijardi rubalja. Ranije je pripadala vladi Moskve, a sada je kontrolirala vTB Group);

(15,5 milijardi rubalja. 8% je na raspolaganju državnoj imovini

Delokrug ovih organizacija je izuzetno raznolik. Usluge se pružaju pravnim licima, državnim kompanijama i privatnim investitorima.

Izravni je nasljednik štedionica SSSR-a i danas joj je povjerena polovina svih depozita stanovništva. Banka je na prvom mjestu po profitabilnosti i obimu neto aktive. Sberbank je stvorila najveću mrežu filijala u Rusiji i posjeduje najveći broj vlastitih bankomata.

Uprkos visokom rangu u mnogim aspektima, Sberbank zaostaje za konkurentima u pogledu informatizacije i uvođenja inovativnih usluga. Međutim, on je izdavalac najviše platne kartice, daleko ispred najbližeg sudionika u ocjeni.

Ogromni kapital omogućava Sberbank da ponudi, fluktuirajući unutar 11-13%, ovisno o vrsti nekretnine (kuća u izgradnji, gotovi stanovi, prigradske nekretnine, itd.).

Povjerenje investitora osiguravaju državne garancije i redovne revizorske procjene kompanije Ernst & Young.

Kroz ovu organizaciju finansira se izgradnja mnogih industrijskih objekata povezanih s aktivnostima nafte i plina i drugih sektora ruske ekonomije. Pored razvijenog sistema predstavništava (43 filijale), banka kontrolira nekoliko stranih finansijskih institucija u Švajcarskoj, Jermeniji i Bjelorusiji. Najveći dioničar Gazprombanke nakon države je penzijski fond Gazfond, čiji su depoziti osigurani vlastitim kapitalom banke.

Ukupan obim kredita prelazi 1,4 biliona. rubalja, a ovo je jedan od najboljih pokazatelja među državnim bankama u Rusiji . Za privatne klijente pružaju se programi za zajmove za obrazovanje (do 1,5 miliona rubalja).

Nudimo trenutne depozitne programe "Profitabilna godina" i "Carte Blanche" s mogućnošću dopunjavanja i mjesečne kapitalizacije. Ugovori o partnerstvu zaključeni su s nekoliko proizvođača automobila (Suzuki, Mazda, KIA), što je omogućilo kupcima pošteno (10-15% učešća, kamatna stopa kreće se od 9 do 14%).

Djelatnost ove institucije usmjerena je na kreditiranje velikih korporativni klijenti... Maloprodaja bankarske usluge koju je osigurala podružnica VTB-24 banka. Njegova je specijalizacija potrošačko kreditiranje (uključujući mikrokredite), platne kartice.

Programi za hipotekarno kreditiranje... Predložene opcije pokrivaju kupovinu gotovih stanova, kredite za individualnu izgradnju, moguće je dobiti novac osiguran zemljišnom parcelom. Veličina stopa kreće se u rasponu od 9,5-13%, iznos predujma je od 0 (za individualnu izgradnju) do 40% (hipoteka u garaži).

Jedna je od pet najvećih finansijskih institucija u zemlji po imovini i kapitalu. Posjeduje široku mrežu podružnica i regionalnih ureda širom zemlje. U okviru državnog programa "Razvoj agroindustrijskog kompleksa" obavlja poslove regulisanja tržišta poljoprivrednih proizvoda. Rosselkhozbank upravlja sa nekoliko vodećih preduzeća u agroindustrijskom kompleksu.

Banka nudi povoljne uslove za depozite poljoprivrednih proizvođača i fizičkih lica, uključujući penzijske depozite ("Zlatna penzija" od 8% godišnje). Dugoročni zajmovi izdaju se za obrazovanje (18%), osigurani kupljenom poljoprivrednom opremom (14%), zajmovi za održavanje lične podružnice (od 15,5%).

Jedan od glavnih zadataka kojim se banka neprestano bavi je opsluživanje poslovanja glavne opštine. Moskovska banka takođe aktivno učestvuje u ulaganju u maloprodajne i maloprodajne lance i za njih razvija zasebne kreditne programe.

Kamate na depozite kreću se od 7-9,5% ovisno o uvjetima koje je klijent odabrao (djelomično povlačenje, uvjeti kapitalizacije, mogućnost dodatnih uplata). Depozit "Ulaganje" namijenjen je velikim investitorima koji žele da ga polože velika količina doprinos pod povoljan interes (6,35% za tri mjeseca).

Banka nudi hipoteku na 25 godina s pologom nula i prihvatljivom kamatnom stopom od 12,75% godišnje. U isto vrijeme, vrsta stanovanja nije bitna pri izračunavanju redovnih plaćanja.

Našu listu zaokružuje Rosbank, diverzificirana financijska institucija koja djeluje u svim glavnim područjima bankarske industrije. Kompanija se pozicionira kao univerzalna institucija sposobna da zadovolji sve potrebe svojih investitora.

Više od 3 miliona pojedinaca i gotovo 100 hiljada korporativnih klijenata postali su klijenti Rosbank. Najveća privatna mreža predstavništava i podružnica dosegla je 700 objekata.

Trenutno su najzanimljiviji prijedlozi banke za kreditiranje malih i srednjih preduzeća. Konkretno, programi "Uspješan početak" i "Profesionalni" razvijeni su za individualne poduzetnike početnike pod povoljnim uvjetima (brza registracija, bez kolaterala, kamatna stopa 15-17%).

Često se naši sugrađani suočavaju s potrebom da sami daju odgovor na pitanje - koju banku odabrati 2017. Pitanje može sazrijeti u različitim situacijama - želite kupiti automobil, ali nemate dovoljno vlastitih sredstava i automobil morate uzeti na kredit, ili se odlučuje o pitanju hipoteke ili je umoran čuvaju štednju kod kuće i odlučili su novac staviti u banku.

Nećemo razmatrati situacije kada banka nudi posebne uslove za zaposlenike organizacija koje imaju tekući račun u ovoj banci. Korporativne ponude su brojne i raznolike i nema potrebe da ih analizirate - nećete mijenjati posao samo zato što je stopa kredita za korporativne klijente niža nego za sve ostale. Pokušat ćemo stati na stranu građanina koji nema preferencije i koji među bankarskim proizvodima bira najpogodniji.

Postoji mišljenje da su banke s državnim udjelom u odobrenom kapitalu privlačnije od čisto komercijalnih. Ovo je mišljenje prilično rašireno i često se građani obraćaju određenoj banci, ne zato što je isplativije tamo plasirati sredstva ili dobiti kredite u usporedbi s drugim kreditnim institucijama, već zato što postoji nada da država kao dioničar daje neke dodatne garancije ili privilegije bankarskim klijentima. Pokušajmo razumjeti ovaj problem.

Za usporedbu, odabrat ćemo nekoliko banaka s državnim učešćem - Sberbank Rusija (udio države 60,25%), Gazprombank (nema izravnog učešća, ali OJSC Gazprom ima 41,73% dionica banke, a država - 50% + 1 udio OJSC Gazprom), VTB 24 (takođe nema izravnog učešća, ali banka je podružnica VTB-a, od čega je 75,5% u vlasništvu države). Te banke imaju veliku mrežu filijala, poznate su na tržištu, posluju već duže vrijeme i udio države u njima je prilično velik.

"Protivnici" će biti Alfa banka i Tinkoff Kreditni sistemi. Prvi je također već dugo na tržištu i ima ga veliki broj podružnice i uredi, drugi odabran za promociju svojih proizvoda na sve načine, uključujući poštanske kartice, aktivan reklamna kompanija i izjave o kreditnoj orijentaciji banke.

Veličina odobrenog kapitala može se dati na neki način o sposobnosti banke da ispuni svoje obaveze u slučaju negativnih događaja. Vaš depozit s većom garancijom vratit će se najmanje u iznosu glavnice ako banka ima dovoljno sredstava.

Da vidimo šta naša petorka ima sa ovim kapitalom.

Kao što se može vidjeti iz tablice, Alfa-banka se u ovom pokazatelju može natjecati sa "državnom" Sberbankom Rusije i Gazprombankom. Tinkoff Credit Systems očigledan je autsajder, ali njegov je tvorac pozicioniran kao kreditni sistem, a ne kao banka sa "generalnim profilom". Dakle, ako odaberete banku za plasiranje novca, veličina odobrenog kapitala ne čini banke sa državnim učešćem jasnim vođama.

Logičan nastavak izbora banke za otvaranje depozitnog računa bit će usporedba stopa depozita.

Uzmimo skromnu uštedu od 50 000 rubalja i pokušajmo ih smjestiti na 3 mjeseca i godinu dana.

Po veličini stopa, banke bez učešća države među vodećima su. Ali prije nego što odaberete, trebali biste saznati više o banci koja vam se sviđa.

A ovdje situacija nije tako ružičasta. Lider našeg rejtinga Tinkoff Credit Systems ima toliko negativnih kritika da je jednostavno nerazumno ulagati u ovu banku. Pouzdanost recenzija na web lokacijama organizacija ne uzrokuje stopostotno povjerenje - sada samo lijeni ne nalažu copywriterovima za vrlo skroman novac da pišu "prilagođene" recenzije za oživljavanje stranice. Možete čak ubaciti i nekoliko negativnih radi veće pouzdanosti. Ali niz žalbi na TCS tjera vas da se zapitate.

Sberbank Rusija je takođe opcija za ljude snažnih živaca i puno slobodnog vremena. Ogroman tok komunalnih računa, penzija i naknada koji prolaze kroz Sberbank stvara vječne redove. U većini filijala Sberbanke uveden je elektronički red, a pojedinačni štediše mogu sjediti više od sat vremena čekajući onaj sretni trenutak kada se na semaforu upali željeni broj - šalteri odjednom poslužuju sva izdanja.

Gazprombank manje zauzeti privatnim investitorima, dugi redovi u poslovnicama nisu česta pojava. Ali čak i pet osoba ispred vas može zaustaviti vašu žurbu na sat vremena.

VTB 24 - uski srednji seljak u smislu organizacije rada. Stope, naravno, nisu visoke, ali usluga je mnogo brža nego u Sberbanci.

Alfa banka daje prilično visoke, ali ne zastrašujuće stope. Usluga u ovoj banci također pokreće brojne žalbe, ali one su neizbježne kod velikog protoka kupaca. A broj onih koji su nezadovoljni Alfom u granicama je prihvatljivih vrijednosti.

Sljedeći masovni proizvod kreditnih institucija su auto krediti. Obično prosječni građanin kupuje automobil s prilično prosječnom cijenom od 400-800 hiljada rubalja. Razmotrit ćemo zajam u iznosu od 500.000 rubalja na 5 godina, početnu uplatu od 10-15% cijene automobila.

Automobil je nov iz auto kuće.

| Naziv banke | Stopa zajma,% godišnje | Komisija | Preduslov za izbor osiguravatelja |

|---|---|---|---|

| Sberbank iz Rusije | 13,0 - 16,5 | Da. Cjelokupan iznos plaćen višak mjesečna uplata smanjuje iznos duga. | |

| Gazprombank | 14,5 | Za prijenos novca u auto kuću | |

| VTB 24 | 13,0 | Da. Potrebna lična žalba | |

| Alfa banka | 9,0 - 15,0 | Mjesečno 0,15% od iznosa kredita | Da. Potrebna lična žalba |

| Tinkoff kreditni sistemi | Ne postoji kredit za automobil. Moguće je izdati kreditnu karticu s limitom jednakim iznosu nedostajućih sredstava. Kamata na zajam određuje se pojedinačno. |

I državne banke i čisto komercijalne banke nude približno iste uvjete. Istovremeno, bez obzira na banku, uslovi za servisiranje kredita imaju svoje polove i minuse.

Na primjer, Sberbank Rusija nudi anuitetne ili smanjene isplate. Za ljude sa stabilnim prihodom iznad prosjeka i ne baš velikim iznosom zajma, smanjena plaćanja mogu značajno uštedjeti na ukupnom iznosu plaćanja. Prijevremena otplata je također moguća prvom ratom. Ali postoji nijansa - ako platite više od rasporeda plaćanja, cjelokupan iznos "odozgo" automatski ide u prijevremenu otplatu glavnice duga. Ne postoji način da napravite malu „rezervu“, na primjer, prije godišnjeg odmora, tako da će banka mjesečno otpisivati \u200b\u200bsredstva unaprijed prenesena potreban iznos... U svakom slučaju, svakog mjeseca morate ići u banku i platiti. Ali možete izvršiti veliki iznos u prijevremenoj otplati i neko vrijeme plaćati samo kamate na preostali iznos duga, dok ponovo ne dođe vrijeme za otplatu glavnice duga. Ovo je takođe "karakteristika" Sberbanke i vrlo je prikladno.

VTB24, Gazprombank i Alfa banka u prijevremena otplata svaki put im je potrebno lično prisustvo zajmoprimca i pisanje zahtjeva, dok je zahtjev napisan unaprijed, odnosno kada jednom krenete pisati, drugi put platite. Nije baš cool u pogledu vremenskih troškova, ali postoji izbor - smanjiti rok zajma ili veličinu mjesečne isplate zbog prijevremene isplate. A postoji mogućnost polaganja sredstava unaprijed, a banka će ih otpisivati \u200b\u200bmjesečno potreban iznos... Definitivni minus Alfa-banke i plus ostalih je provizija. Alfa-banka će mjesečno otpisivati \u200b\u200biznos za servisiranje kredita. I to ne malo, jer se izračunava iz iznosa zajma, a ne iz stanja duga. A kamatna stopa na kredit porast će u odnosu na deklariranu.

Banke ne određuju veličinu jednokratnih provizija, ali postoji mogućnost plaćenog transfera novca u auto kuću.

Stoga, u stvari mjesečna provizija Alfa banka će biti manja od jednokratne provizije

Tinkoff Kreditni sistem, kao takav, nije angažiran u zajmovima za automobile. Ali možete se obratiti banci kreditna kartica sa kreditnim limitom koji vam je potreban. Banka ne otkriva stopu na kredit, pozivajući se na pojedinačni izračun stope za svakog klijenta. Autor članka nije uspio dobiti jasne telefonske konsultacije - činilo se da niti jedan zaposlenik nema informacije o predloženim proizvodima. I to uprkos činjenici da je banka pozicionirana kao pružatelj kredita stanovništvu. Ne samo čudno, već i alarmantno.

Zahtjevi za osiguravajuća društva

Zahtjevi za osiguravajuća društva također su približno isti - sve banke imaju listu "preporučenih" osiguravatelja. I nemojte se dodvoravati ako vam kažu da policu možete donijeti bilo kojoj kompaniji, glavno je da se uslovi osiguranja i zahtjevi banke za pokriće osiguranja podudaraju.

Takvi govori održavaju se zbog sankcija FAS-a za nelojalnu konkurenciju. Ako od osiguravatelja ponesete policu koja nije na listi „preporučenih“, banka će se potruditi da je ne prihvati.

I posebna se revnost u ovom pitanju ističe Sberbank Rusija. Zaposlenici se ne ustručavaju dobiti željenu listu i potražiti vašu kompaniju. Ne pronalazeći, oni jednostavno izjavljuju da ona nije na listi, mi nećemo prihvatiti politiku. Bez objašnjenja, bez liste nedosljednosti - evo vaših nada u banku s državnim učešćem. I još jedna čudna i neugodna činjenica o Sberbanci - neverovatna pravilnost gubitka plaćanja. Transfer ste izvršili pošteno i na vrijeme, a za nekoliko tjedana primit ćete SMS i pozive o dostupnosti duga. Vaše iznenađenje i ogorčenje ni na koji način ne brinu zaposlenike Sberbanke, spremnost da obavijeste datum prenosa i broj podružnice također nikoga ne nadahnjuju da samostalno riješi trenutnu situaciju - morat ćete, međutim, otići u banku u bilo koju podružnicu, a ne samo u onu u kojoj ste platili. i napišite zahtjev. Banka uzima ( pažnja! Učinili ste sve kako treba, banka je ta koja je položila vaš novac tko zna gdje!) 3 tjedna da pronađete svoj novac. Nazvat će vas, prijavit će da je novac pronađen i prebačen tamo gdje treba, ali živci će vas prilično razmaziti i pitanje ocrnjenog kreditna istorija morat će se odlučiti odvojeno.

Rezultat je da ne postoje značajne prednosti zajma za automobile u bankama s državnim učešćem. Kada kupujete automobil na kredit, morat ćete saznati posebne uvjete u određenim bankama i usporediti. Učešće države u upravljanju bankama ne daje vam nadu u posebno lojalne uslove.

S hipotekom je situacija otprilike ista kao i s kreditom za automobil. Kamatne stope na zajam osiguran nekretninama na 15 godina u iznosu od 5 miliona rubalja.

Raspon stopa je približno isti. "Podvodne stijene" hipotekarni kredit su slični zajmu za automobil u istim bankama. Šta onda daje učešće države? Neke preferencije za same banke. Lakše im je pristupiti budžetskim tokovima. Ali što više takvih tokova prolazi kroz banku, to ga manje zanima privatni klijent sa svojim sitnim pitanjima. A to banku neće približiti ljudima, već će je, naprotiv, udaljiti, ako ne zbog uvjeta za depozite i kredite, onda sigurno u smislu nivoa usluge.

Sažetak ovog članka - mišljenje da učešće države u upravljanju bankama daje garancije ili lojalnije uslove nije ništa drugo do mit. Da biste pronašli zaista povoljne uvjete, ne samo da ćete morati potrošiti dovoljno vremena proučavajući ponude, već i zaobići banke koje vam se sviđaju, jer pored stopa na depozite i zajmove neće biti moguće saznati veličine raznih provizija i plaćanja niti na web stranicama banaka niti putem telefona ... A takva je situacija u bilo kojoj banci, bez obzira na to ko je dioničar.

Odabir banke je odgovorna odluka. Ne oslanjajte se na glasine i mišljenja prijatelja i komšija. Pokušajte sami. Ovo će vas spasiti od neugodnih iznenađenja.

Kriza je tradicionalno pogodila bankarski sistem, posebno u kontekstu sankcija, kada se planira postići stabilnost pružanjem podrške ključnim organizacijama s najvećom kapitalizacijom. Osnovano je 10 banaka koje će država uštedjeti redovnim financijskim injekcijama. Odabrane strukture rangirane su kao sistemski važne organizacije koje potpadaju pod zahtjeve Basel-3 pravila. Centralna banka je, uzimajući u obzir nove zahtjeve i zbog krize, utvrdila popis struktura koje mogu računati na državnu podršku.

Finansijska institucija ima neto vrijednost od 33 milijarde dolara i ostvaruje dobit od 520 miliona dolara godišnje. Komercijalna struktura pruža usluge predstavnicima srednjeg i malog biznisa i sarađuje sa 3,5 miliona pojedinaca. Banka ima 180 poslovnica širom Rusije i servisira 12 hiljada bankomata. Ušavši na listu 10 banaka koje će država uštedjeti, organizacija je dobila pomoć u iznosu od 9 milijardi dolara.

Jedna je od najvećih komercijalnih banaka u Rusiji i ima neto vrijednost od 45 milijardi dolara, ostvarujući profit od četiri milijarde dolara godišnje. Banku odlikuje razvijena mreža filijala i uglavnom posluje u 51 regiji, posebno su joj jake pozicije u Baškortostanu, gdje se uvode instrumenti socijalnog plaćanja - "Elektronska univerzalna kartica". Organizacija učestvuje u implementaciji socijalnih programa:

- "Obrazovanje"

- "Djeca Rusije"

- "Zdravlje"

- "Pristupačno i udobno stanovanje"

Našavši se na listi od 10 banaka, organizacija je od države dobila 12 milijardi dolara.

Bank Russia

Struktura ima kapital od 27 milijardi dolara i godišnje ostvaruje profit od 2 milijarde dolara. Organizacija se specijalizirala za kontrolu imovine u raznim ekonomskim oblastima. Banka ima udjele u sljedećim organizacijama:

- SOGAZ

- "Prvi kanal"

- novine Izvestia

- Gazfond

Organizacija je pod američkim sankcijama, koja je zamrznula imovinu strukture pod jurisdikcijom ove zemlje. Međunarodni platni sistemi VISA, Mastercard ne pružaju usluge bankovnih kartica. Standard & Poor's ocijenili su strukturu negativnom - BB- / B. Uzimajući u obzir trenutnu situaciju, financijske organizacije uvrštene su na listu 10 banaka koje će država spasiti u vezi s negativnom vanjskom pozadinom. Iznos pomoći iznosio je 13 milijardi dolara.

Alfa banka

Najveća komercijalna banka u zemlji sa neto vrijednošću od 215 milijardi dolara i dobiti od 74 milijarde dolara godišnje. Organizacija sarađuje sa fizičkim i pravna lica i ima 110 podružnica smještenih u Rusiji, SAD-u, Velikoj Britaniji, Cipru. Stvorena je grupa kreditnih organizacija sa istim imenom koje djeluju u Ukrajini, Kazahstanu i Bjelorusiji. Pojavivši se na listi od 10 banaka koje će podržati država, financijska struktura primila je 62,8 milijardi dolara.

Raiffeisenbank je među 10 banaka koje će država spasiti, ima osnivački kapital od 36 triliona. $ i ima visoke ocjene pouzdanosti u svim kategorijama:

- bbb- stabilnost;

- rejting depozita u rubljama na nacionalnoj skali - Aa2;

- kratkoročni rejting u stranoj valuti - F3.

Uprkos tome, organizacija je dobila negativnu dugoročnu ocjenu depozita, kako u rubljama, tako i u stranoj valuti - Ba2, isti rejting dobio je i kreditni rizik. Rusima se savjetuje da polože depozite u rubljama, jer je dugoročni rejting ocijenjen kao AAA sa stabilnim izgledima na nacionalnoj ljestvici. Banka je ušla u program dodatne kapitalizacije, ali još uvijek nije odlučila sudjelovati u njemu.

Promsvyazbank, članica zajednice Promsvyaz Capital B.V., prilično je skromna, ali prilično promišljena. Obim vlastitih sredstava finansijske institucije dostiže 125 milijardi dolara. Organizacija sarađuje sa 100.000 domaćih preduzeća i opslužuje 2.000.000 privatnih klijenata. Iznos pomoći još nije utvrđen. Uvrstivši se na listu od 10 banaka koje će država uštedjeti, struktura ima dovoljno sredstava i dobit će pomoć u slučaju rizika od razvoja krize.

Otvaranje banke

Maloprodajna struktura na jednom mjestu neto vrijednosti od 18 milijardi dolara i godišnjeg profita od 6 milijardi dolara. Organizacija sponzoriše aktivnosti socijalnih projekata "Dobra dela", "Vera" i sarađuje sa fudbalskim klubom "Spartak" iz Moskve. Banka je dio grupe Otkritie, koja ima potpuno funkcionalnu financijsku strukturu s imovinom od 2 bilijuna. $. Banka će od države dobiti 65 milijardi dolara.

Organizacija je u državnom vlasništvu i ima neto vrijednost od 218 milijardi dolara, a imovina iznosi 2 milijarde dolara. Kreditni portfolio ove strukture iznosi 1 bilijun. 270 milijardi dolara. Banka daje kredite malim i srednjim preduzećima i zauzima vodeću poziciju u kreditiranju agroindustrijskog kompleksa. Od 2008. godine ukupan iznos izdatih zajmova iznosio je 2,3 biliona. $. Budući da je među 10 banaka, čiji spas prije svega planira država, organizacija je dobila pomoć u iznosu od 69 milijardi dolara.

Jedna od ključnih organizacija je Gazprombank, koja je uvrštena na listu 10 banaka koje će država spasiti zbog visokog nivoa kapitalizacije od 272 milijarde dolara. Godišnja dobit iznosi 34 milijarde dolara, a veličina imovine prelazi 3 bilijuna dolara. $. Banka posluje u plinskoj industriji i surađuje s fizičkim i pravnim osobama. Organizacija sponzorira izgradnju najvećih projekata u zemlji:

- "Plavi tok"

- Yamal-Europe

- "Moć Sibira"

Iznos državne potpore iznosi 125 milijardi dolara.

Komercijalna organizacija je u stopostotnom državnom vlasništvu i ima neto vrijednost od 950 milijardi dolara. Gubitak banke za godinu iznosi 800 miliona dolara, a veličina imovine doseže 12 bilijuna. $. Našavši se na listi 10 banaka koje će država sigurno spasiti, struktura može računati na 300 milijardi dolara.

Organizacija aktivno sarađuje sa pravnim i pojedincisudjelovanje u provedbi svih državnih socijalnih programa.

Oduvijek se vjerovalo da su preduzeća, institucije s državnom podrškom ili u potpunom vlasništvu države stabilnija i zaštićena od bilo kakvih ekonomskih katastrofa. Isto uvjerenje odnosi se i na banke. Ovo pitanje posebno zabrinjava potencijalne kupce u kriznim vremenima. Rusija jeste finansijske institucije, koji su u jednom ili drugom stepenu povezani sa državnom strukturom, iako se ovdje mogu iznijeti određeni rezervi.

Stabilnost nije ograničena na stabilniju situaciju u vremenima pogoršanja ekonomske situacije. Druga prednost banaka zaštićenih državom je činjenica da je manja vjerovatnoća da će dobiti ograničenja i sankcije od glavnog državnog tijela za upravljanje finansijama Centralne banke Ruske Federacije. Moguće sankcije uključuju opoziv licence, nadzor poslovanja finansijske institucije i postavljanje politika i ključnih radnji.

Ako se točno pridržavate definicije "države", onda, naravno, samo je Centralna banka Rusije u državnom vlasništvu.Centralna banka Ruske Federacije (Banka Rusije) je finansijska institucija na visokom nivou koja ima pravo izdavati novac, odnosno proizvoditi i izdavati novac. Ovo pravo je monopol u cijeloj zemlji: samo Centralna banka ima pravo izdavati novac, organizirati njegovu distribuciju i postupak cirkulacije i povlačiti ga iz opticaja. Izdate novčanice i kovanice koje su u upotrebi obaveze su koje preuzima ova državna finansijska organizacija, a koje su osigurane sredstvima Centralne banke Rusije. Odluke o izdavanju ili podizanju novca donosi Upravni odbor Centralne banke Ruske Federacije.

Odgovornosti Centralne banke uključuju i razvoj monetarne politike i regulisanje aktivnosti banaka (to je njeno neotuđivo pravo, vezano za posebna ovlašćenja). Centralna banka je takođe angažovana na osiguranju pouzdanog i kontinuiranog poslovanja platni sistem širom zemlje.

Može se reći da je Centralna banka glavni koordinator kreditnog sistema, što ga čini tijelom ekonomskog upravljanja u zemlji.

- Centralna banka daje zajmove drugim finansijskim institucijama;

- kontrolira njihove aktivnosti;

- bavi se izdavanjem i oduzimanjem dozvola za sprovođenje aktivnosti u finansijskom sektoru.

Ustav Ruske Federacije određuje da je glavna funkcija Centralne banke Ruske Federacije osiguravanje stabilnosti ekonomije, posebno stabilnosti nacionalne valute - rublje. Da bi postigla ovaj cilj, Centralna banka može djelovati neovisno od drugih vladinih agencija. Ova širina njegovih ovlasti određena je zakonom "O Centralna banka Ruska Federacija (Banka Rusije) ".

Koje su druge banke u Rusiji u državnom vlasništvu

Ako a centralna banka Ruska Federacija je u potpunom i potpunom vlasništvu države i njeno je oličenje u finansijskoj sferi, a onda su ostale banke to samo djelomično.

U nekim bankama država ima kontrolni paket. To su banke kao što su: Sberbank, VTB, neki drugi.

Finansijska institucija je djelomično u državnom vlasništvu ako:

- vlasnik kontrolnog udjela je državna organizacija, struktura, odjel;

Kontrolni ulog daje ovlaštenje da gotovo isključivo upravlja organizacijom. Pravno, "kontrolni udio" je 50% dionica + 1, ako postoji vlasnik takvog udjela, ne postoji sukob interesa prilikom upravljanja bankom, odnosno on zapravo postaje šef odjela.

Međutim, treba imati na umu da vlasništvo osobe (fizičko ili pravno) od 20-30% takođe može pružiti visok nivo kontrole, posebno ako preostale akcije distribuiraju i drže manji vlasnici.

Naravno, postoje neka ograničenja u pravima - za donošenje nekih važnih odluka nije dovoljan kontrolni udio glasova, potrebna je najmanje ¾ (75%) glasova dioničara... Međutim, ovo se odnosi samo na donošenje posebno važnih odluka (na primjer, likvidacija organizacije). Stoga, kontrolni ulog, uprkos tim ograničenjima, čini svog vlasnika jedinim autoritetom u upravljanju.

- država posjeduje dovoljno dionica da blokira neke odluke;

Blokirajući ulog iznosi 25% + 1, što je sljedeći znak moći u upravljanju organizacijom u pogledu veličine i važnosti. Njegov vlasnik je druga osoba organizacije. Ovaj broj dionica omogućava blokiranje bilo koje odluke skupštine dioničara, jer bez ovog „25 + 1“ ne može se postići status quo utvrđen zakonom.

Pored ove dvije sorte postoje i većinski i manjinski ulozi... Prvi takođe, sa određenom strukturom raspodjele udjela među vlasnicima, može imati kontrolne funkcije, drugi je, prema definiciji zakonodavstva Ruske Federacije, nekontrolisan (od 1% udjela).

- upravljanje i koordinaciju radom banke u potpunosti provode predstavnici Centralne banke ili uz njihovo učešće.

Ako odaberete banku s državnom podrškom

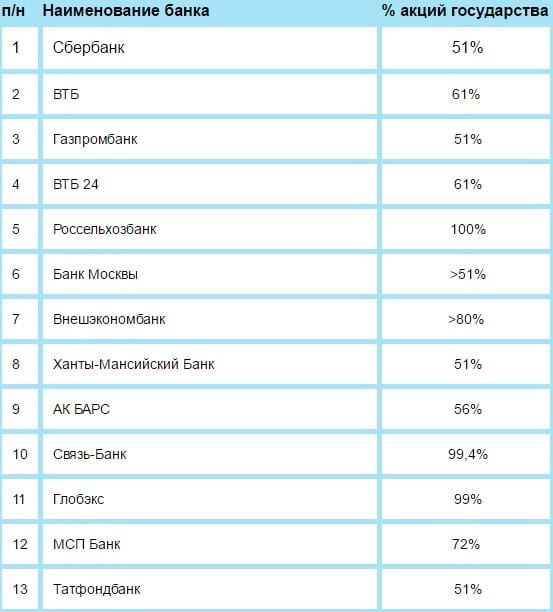

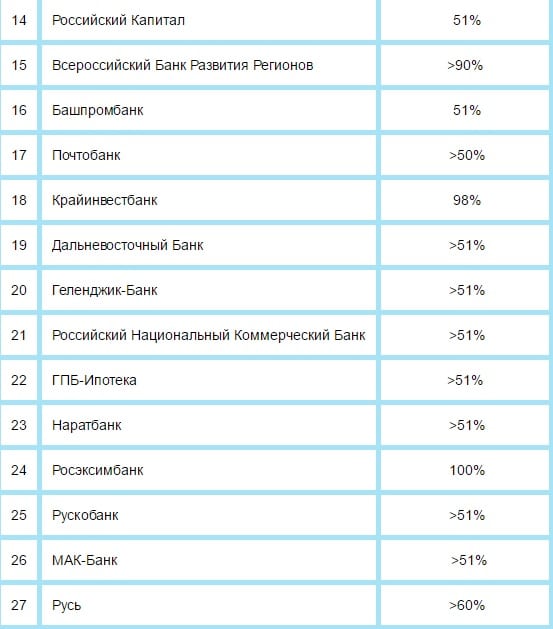

Činjenica da država kontrolira mnoge finansijske strukture je činjenica. Pitanje je samo u kojoj mjeri. Prema izvještajima, ovo je lista s najmanje 50 predmeta.

Naravno, banka s državnom potporom neće klijentu ponuditi maksimalnu kamatu, na primjer, ali zauzvrat deponent dobiva stabilnost svog računa i jamči sigurnost sredstava.

Ako osoba planira dobiti zajam, onda je bolje da svoj izbor zaustavi na državnim bankama. Definitivno ga nećete morati hitno otplatiti u cijelosti ili promijeniti zajmodavca tokom valjanosti ugovora o zajmu.

Ispod je nepotpuna lista državnih banaka u Rusiji, dok izraz "država" ne znači puno vlasništvo nad državom, već prisustvo njenog učešća u upravljanju.

- Sberbank Rusije;

- VTB;

- VTB 24;

- Gazprombank;

- Moskovska banka;

- Vnesheconombank;

- Rosselkhozbank;

- Dalekoistočna banka.

U ovim i mnogim drugim bankama državu predstavlja kontrolni udio.

Možete lako saznati koje se finansijske institucije mogu klasificirati kao „Državne banke Ruske Federacije“, popis možete pogledati ovdje:

Ova stranica sadrži ažurnu listu finansijskih organizacija u upravljanju kojima država na ovaj ili onaj način učestvuje. Nadamo se da će vam biti korisno ako imate pitanja.