Obračun kamate za svaki dan na depozite. Obračun kamatne stope na kredit.

Osnovne informacije o mobilnoj aplikaciji

Status programa: Besplatno

Veličina: 4MB

Sistem: Android 4.1, 4.2, 4.3, 4.4, 5,6,0,7,0

Stranica aplikacije: https://play.google.com/store/apps/details?id=com.rustamg.depositcalculator.free

Dizajniran za zemlje: Rusija | Ukraine | Belarus | Kazakhstan

Kalkulator za bankarski depozit za Android

Takođe nudimo apsolutno besplatan download bankarski kalkulator - aplikaciju za Windows 10.Kalkulator besplatnog depozita za Windows 10

Izračunavanje prinosa na depozit preko interneta.Ovaj kalkulator depozita izračunava doprinos, uzimajući u obzir nadoknadu, povlačenje, stopu refinanciranja Centralne banke, porez po odbitku, kao i kurs - u slučaju deviznih depozita.

Obračun depozita sa kapitalizacijom kamate.

Kapitalizacija depozita je razgraničenje primljenih kamata na iznos depozita, nakon čega slijedi pripis prihoda na povećani iznos.

Postavljanje parametara obračuna sa kapitalizacijom kamate će vam omogućiti da izračunate depozit kada se akumulirani iznos kamate doda u iznos depozita, a obračun u novom periodu nastaje sa novom količinom štednje. Takvi depoziti su profitabilniji. Proračuni depozita sa kapitalizacijom podudaraju se sa kalkulacijama depozita banaka kao što su Tinkoff i Sberbank, VTB.

Obračun depozita, omogućavanje uplata i isplata

Možete podesiti opcije za uplate i isplate, kao i iznos minimalnog stanja na depozitu. Obračun će biti izvršen uzimajući u obzir nadoknadu i povlačenje sredstava i dobićete konačni iznos depozita.

Depozit sa nadopunom vam omogućava da akumulirate sredstva, na primer, za predujam na hipoteku. Akumuliranje sredstava za hipoteku putem depozita je prilično čest način kupovine stana. Mnogi Rusi pribjegavaju tome.

Kalkulator za uplatu vam pomaže da shvatite koliko novca ćete imati na kraju vaše štednje i koliko vam je potrebno da je napunite kako biste izvršili predujam. Naravno, potrebno je otvoriti depozit što je više moguće i uz maksimalnu kapitalizaciju. Takve investicije su najprofitabilnije i najsigurnije. Na druge načine povećati svoj novac - je igra na berzi ili ulaganje u sebe. Ali ti troškovi ne garantuju stopostotnu otplatu. Depozit se odlikuje stabilnošću, uvek znate da će vam se novac vratiti zahvaljujući sistemu osiguranja depozita od države. Ali to se odnosi na depozite manje od 1.400 hiljada.

Depoziti i porezi

Kao što je ranije navedeno, depoziti iznad određene stope se oporezuju. Tačnije, oporezivi prihod na depozit ili dohodak u iznosu = dohodak po stopi u ugovoru - prihod po stopi Centralne banke +5.

Od ovog dohotka uzima se 35 ili 30 procenata, zavisno od toga da li ste stanovnik ili ne.

Porezi moraju uzeti u obzir banku. Iako ponekad banka ne otpisuje poreze, a zatim šalje pismo koje treba da odete na porez. Iako bi banka to trebala učiniti. U ovom slučaju, preporučuje se da se prijavite na lični račun poreskog obveznika i vidite da li morate platiti taj porez. Ako niste optuženi, teško da morate da platite. Nema potrebe da gubite vreme uzalud. Pri obračunu, porez se zaokružuje na cijeli broj, odnosno sve što je manje od 50 kopeka zaokružuje se na nulu, što je više od jednog. Ovo bi trebalo uzeti u obzir i pri izračunavanju.

Uvjeti depozita i ulaganja

Depoziti mogu imati rokove ulaganja od jedne sedmice do pet godina. Iako može jesti više. Iako sam imao depozit 5 godina.

Dugoročno ulaganje predstavlja dodatni rizik. Za 5 godina, novac se može smanjiti. Dugo vremena možete iskoristiti šansu i napraviti depozit u valuti ili pokupiti i otvoriti metalni račun. Zlato raste prilično snažno i slabo pada.

Druga opcija je otvaranje depozita u rubljama i uzimanje hipoteke. Plaćate banci fiksni iznos i imat ćete stan. Kada još uvijek imate novac u depozitu, uvijek znate da čak i ako je novac devalviran, platit ćete fiksnu banku, koja se može uzeti iz depozita. Sve je jednostavno - novac će se amortizovati, vaš dug će se smanjiti. Ali to je ako imate kredit u rubljama. Valuta je komplikovanija. Kada rublja depresira, valuta je skuplja i hipoteka će platiti više. Uzimanje hipoteke u valuti predstavlja nepotreban rizik.

Prema prošlogodišnjoj anketi VCIOM, 82% Rusa protivi se ropstvu u obliku kredita. Ako se uporedi sa prethodnim periodom, broj skeptičnih građana porastao je za 20%. Ali javno mnjenje ostaje, a većina ljudi živi u dugovima, tako da bez obrazovnog programa ne može. Informacije o tome kako izračunati kamatu na zajam trebaju biti uključene u abecedu života moderne osobe. Kako ne procijeniti, pročitajte dalje u članku.

Kako samostalno izračunati kredit

Da biste saznali svoje buduće otplate prije nego što dobijete kredit, morate razumjeti koju vrstu kredita (za kupovinu stvari, stanovanje, automobile), postupak otplate (anuitet ili diferencirano) i rok plaćanja koji odaberete od onih koje nudi banka. Ako niste zadovoljni sa takvom osnovnom opcijom kao što je plaćanje unaprijed od strane finansijskog stručnjaka, napravite kalkulaciju pomoću online kalkulatora.

Ne tražite jednostavne načine? Zatim koristite Excel ako ste upoznati s njim. Napravite formulu u kojoj će biti potrebno samo promijeniti kamatne stope, a ne biti lako. Drugi način je jednostavan kalkulator koji pomaže izračunati samo jednostavan potrošački kredit. Imajte na umu da sa složenim plaćanjima: anuitetom ili diferenciranim, računar vas neće spasiti.

Pa, poslednji način je koristan za finansijske estete: zapamtite školske godine i napravite kalkulaciju kamate na pozajmicu po koloni ili pustite da vaše dete primenjuje aritmetiku i upravlja porodičnim budžetom. Takva zajednička matematika će vam pružiti zanimljivu zabavu, međutim, kao i prijašnjim metodama, moći ćete da sastavite grafikone samo za potrošačke kredite.

Obračun po formuli

Kada se traže opcije za dobijanje novca budućeg dužnika, kamatna stopa je uglavnom zainteresovana (to je naznačeno iu oglasnim knjižicama), ali taj iznos nije glavni parametar na osnovu kojeg se izračunava ukupna vrijednost duga. Ne manje važna je i vrsta otplate: anuitet ili diferencirano. Kao rezultat toga, ispostavlja se da banka sa niskim kamatnim stopama ne nudi uvijek najbolji kredit.

Napominjemo da su formule za izračunavanje plaćanja ogromne. Pored standarda, koji uključuje originalni iznos duga, kamatnu stopu i rok njenog plaćanja, postoji i "ekskluzivni". Neke banke dodaju nametnute vrste usluga osiguranja, stopu zakasnelih plaćanja, druge izračunavaju mjesečne naknade ili čak uključuju vrijeme plaćanja u kalkulacijama (na primjer, iznos uplaćen do 18:00 sati će se razlikovati od plaćanja izvršenog nakon ovog sata).

Glavni metod otplate duga, koji su banke nedavno ponudile, je isplata anuiteta, odnosno povrat u jednakim dijelovima. Ova opcija podrazumijeva stalnu mjesečnu uplatu za cijeli period kredita. Raspored liči na pješčani sat: na početku povrata, većina pada na kamatu, a manji na glavni dug, onda se situacija mijenja.

Pošto varanja čine značajan dio uplata u prvoj polovini trajanja odnosa s bankom, sam iznos duga (novac koji ste pozajmili) se sporo smanjuje. Ova šema je veoma profitabilna za banku i prilično neugodna za klijenta, jer ako odlučite da vratite sav novac unapred, iznos preostalog glavnog duga, koliko god da se kaže, biće veliki. Plaćena kamata nije vraćena.

Formula za izračunavanje mjesečne rente:

x = K (P + (P / (1 + P) DK - 1)), gdje

- x - veličina jednog (mjesečnog) plaćanja;

- K - iznos koji ste posudili;

- P - kamatna stopa za jedan mjesec (1/12 godišnje stope);

- DK - trajanje kredita (u mjesecima).

Formula za izračunavanje postotne komponente plaćanja anuiteta:

PS = OZ P / 12, gdje

- PS - iznos obračunate kamate;

- OZ - vrijednost preostalog duga;

- P - kamatna stopa (godišnja).

Da biste saznali iznos mjesečne uplate koja će ići na otplatu glavnog duga, od ukupnog iznosa oduzmite obračunatu kamatu:

k = x - P (y), gdje

- k - dio uplate usmjerene na otplatu glavnog duga;

- x - direktna mjesečna uplata;

- P (y) - kamata u trenutku u-plaćanja.

Na primjer:

- iznos kredita - 128 000 str.

- stopa - 17,9%;

- rok plaćanja je 30 mjeseci.

P = 17.9 / 12/100 = 0.0415899

Zamenite naše podatke u formuli i izračunajte iznos mesečne uplate:

128000 (0,0149166 + 0,0149166 / (1+0,014916630) – 1 = 5323,50

Differential Payments

Ako je iznos koji se odnosi na banku konstantno različit, to znači da pravite diferencijalno plaćanje, što je sada vrlo rijetko. U ovom slučaju, telo kredita iz meseca u mesec se smanjuje na jednako učešće, procenat se obračunava na preostali iznos. Maksimalne uplate - u prvom kvartalu perioda otplate duga, minimum - u poslednjem. “Medijan” plaćanja su obično uporediva sa anuitetima. Mnoge banke su odbile ovu šemu - to je neprofitabilno za komercijalne organizacije, jer što duže dužnik vrati novac, to banka manje zarađuje na njoj.

Formula diferencijalne uplate:

Plaćanje = stanje dugovi / brojevi% perioda + broj% perioda / broja% perioda

Hipotekarni kredit

U Rusiji se hipotekarni kredit izdaje uz jamčevinu za kupovinu nekretnina. Po pravilu, riječ je o stanu ili zemljištu, koji postaje vlasništvo fizičkog ili pravnog lica. Kredit se realizuje na duži rok, u osnovi je 10 - 15 godina. Prilikom izdavanja novca banka uzima u obzir i starosnu dob i građanina i njegovih jamaca (maksimalni rok za isplatu mora biti ranije od starosne granice za odlazak u penziju tih ljudi).

Stručnjaci procjenjuju da hipoteka ne dovodi do značajnog smanjenja životnog standarda, ako ne više od 40% prihoda građanina ode na otplatu kredita. Ugovor o hipoteci uvijek sadrži izračun budućih isplata - ne zaboravite da se upoznate s tim informacijama prije nego što primite novac u banci, tako da imate priliku da odvojite vrijeme da procijenite da li ste povukli ovo ropstvo.

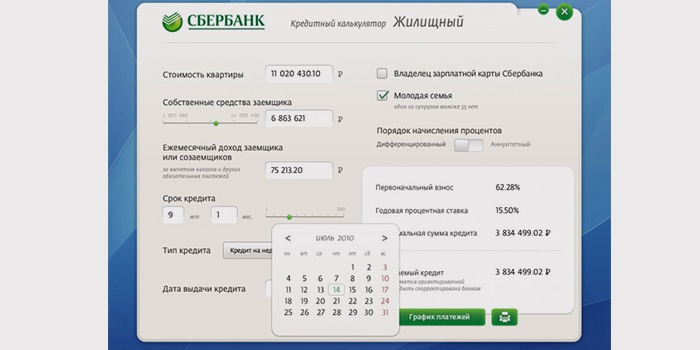

Kreditni kalkulator online

Formula za izračunavanje isplata hipoteke je neverovatno složena, tako da će izračunavanje isplata kredita pomoći da napravite online kalkulator kredita. Ova usluga se nalazi na web stranici većine finansijskih institucija. Na istom mjestu će biti detaljna instrukcija u kojoj će biti objašnjeno kako izračunati isplate kredita. Nakon što unesete sve podatke koje od vas zatraži sistem, kalkulator kamate za zajam će prikazati rezultate kalkulacije, koji će sadržati sve potrebne podatke o kamati, tijelu kredita i stanju nakon svake uplate.

Sberbank

Kako mogu izračunati kamatu na kredit bez prelaska praga mog stana? Lako! Kreditni kalkulator za nasljednika sovjetskih štedionica će vam doći na raspolaganje - pogodna online usluga koja vam omogućava da odaberete banku, određeni kredit, napravite preliminarne kalkulacije i procijenite svoje sposobnosti. Na sajtu Sberbank, elektronski „računi“ nalaze se na kartici „Uzmi kredit“. Idete na ovu stranicu, možete pročitati uslove kredita, direktno na sajtu da biste izdali upitnik i napravili preliminarni obračun.

Za auto kredit

Online kalkulatori za kreditiranje automobila nalaze se na stranicama raznih banaka, dilera, dilera automobila i pomažu u izračunavanju glavnih parametara kredita sa planom otplate. Takvi krediti se izdaju za kupovinu novog ili rabljenog automobila. Ponekad finansijske organizacije zahtevaju obavezno osiguranje vozila od krađe i štete u njihovu korist. Prema statistikama, u našoj zemlji polovina svih novih automobila kupljena je na kredit (u Evropi i Sjedinjenim Državama, ta brojka je 70-80%).

Video: kako pravilno izračunati kamatu na zajam

Želite li znati kako izračunati punu cijenu kredita? Ili kako izračunati kamatu na kalkulatoru u Excelu? Onda će vam se svidjeti ova dva tutorska videa ispod. IT stručnjak Nikolaj Pavlov i ekonomista, voditelj TV emisije “Ekonomija” Denis Elakhovski lako i lako govore o složenim stvarima. Nakon gledanja nećete imati ni jedno pitanje na temu: "Kako izračunati kamatu na kredit".

Primjer izračuna programa Excel

Nikolaj Pavlov, profesionalni informatički trener i stručnjak za Microsoft Office softver, govori kako napraviti proračun kredita koristeći Excel tabelu, gdje su brižni programeri već poslali sve potrebne formule, u video lekciju ispod. Jednostavan i pristupačan o svim mogućnostima programa. Informacije su korisne onima koji često broje kredite, ili u slučaju kada je potrebno izvršiti kalkulacije plaćanja, ali nema interneta.

Kako odrediti procenat

Kamatna stopa koju banka stavlja u reklamnu knjižicu je samo dio ukupne cijene kredita. Da, u velikom dijelu, ali druge isplate kredita mogu značajno povećati njegovu veličinu. Koje su zamke prilikom izdavanja kredita? To će reći voditelj TV programa "Ekonomija" Denis Elakhovsky u videu ispod.

Najava kamatne stope u ponudi banaka, obicno, obicnoj osobi ne govori nista o visini prihoda od depozita. Međutim, mogućnost razumevanja ovog pitanja i samostalno izračunavanje iznosa plaćanja kamata je veoma korisno iz sljedećih razloga:

- Možete precizno predvideti koliko ćete novca dobiti tokom određenog perioda, i zato ćete biti u mogućnosti da planirate budžet ispravnije;

- Kamata obračunata unaprijed na depozit omogućuje značajniji izbor bankarske institucije da položi depozit.

Početni podaci potrebni za obračun su iznos depozita i godišnja kamatna stopa. Razmotrite najlakši način za izračunavanje uplata depozita.

Razmotrimo algoritam izračunavanja po primjeru. Poznato je da je iznos depozita 30.000 rubalja po stopi od 7% godišnje za period od mjesec dana. Za obračun kamate koristi se formula: iznos depozita pomnoži se sa kamatnom stopom i 30 (broj dana u mjesecu sušenja). Rezultat je podijeljen sa 365. U našem primjeru:

(30 000*0,07*30)/365= 172,6

Tj. Mjesec dana nakon što stavite 30 000 rubalja na depozit, na kraju mjeseca primit ćete 30 172, 6 rubalja. Iznos kamate se može smanjiti ako vam je potrebna gotovinska uplata, a banka naplaćuje naknadu za ovu operaciju.

Ako u mjesecu sušenja ima 31 dan, ili 29, 28, onda se ta vrijednost treba zamijeniti formulom.

Ako depozit traje duže od jednog mjeseca, ništa se ne mijenja u algoritmu obračuna kamate. Iznos mjesečnih uplata mora se pomnožiti s brojem mjeseci.

Karakteristike obračuna kamate sa kapitalizacijom.

Vraćajući se na prethodni primjer. Uslovi uplate se mijenjaju kako slijedi. Trajanje je 3 meseca, kamatna stopa je 7% (u stvarnosti, za depozite sa kapitalizacijom, procenat je obično veći, ostavljamo istu vrednost da pokažemo koristi od ove vrste bankarskog depozita). Kamata se mjesečno kapitalizira i plaća na kraju roka.

Obračun kamate za prvi mjesec je isti kao u slučaju bez kapitalizacije.

(30 000*0,07*30)/365=172,6

Po isteku drugog mjeseca izloženosti, iznos depozitnog tijela mijenja se u formuli Sada je 30 172, 6.

(30 172,6*0,07*30)/365=173,6

Sada je suma početnog kapitala već 30 172,6 plus 173,6, to će biti 30 346,2 rubalja.

Slika sa procentima na kraju perioda dospijeća je sljedeća:

(30 346,2*0,07*30)/365=174,6

Ukupan iznos kamata za tri mjeseca je tri termina: 172,6 plus 173,6 plus 174,6, što je 520,8 rubalja.

Očigledno je da kapitalizirana kamata profitabilno „radi“ na značajnim početnim iznosima. Ovo se uzima u obzir u ponudama banaka, a minimalni doprinos se određuje uzimajući u obzir maksimalnu korist klijenta.

Ostali slučajevi obračuna kamata

Nešto teže razumeti kako izračunati kamatu na depozituz mogućnost djelomične potrošnje i dodatnog doprinosa. Formula za izračunavanje se, u stvari, ne mijenja, već je podijeljena na periode depozita ili trošenja sredstava. Na primjer, ako je došlo do jednog punjenja tokom mjeseca sazrijevanja, onda dva perioda spadaju u obračun kamate:

- sa početnim iznosom depozitnog tijela i brojem dana koji su prošli prije pologa;

- novi iznos nakon dodatnog doprinosa depozitu. Vrijednost se množi s ostatkom dana u mjesecu.

Ukupan procenat je rezultat dva obračunska perioda.

Situacija sa delimičnim povlačenjem je slična.

U bankama je proces izračunavanja kamata potpuno automatizovan, greške su praktično isključene. Međutim, izbirljivi saradnici često zahtijevaju ručno prebrojavanje zasnovano na dokazima. Ovo je pošten zahtev, zato što uzimate u obzir svoj novac. U slučajevima sa komplikovanim kamatnim periodom, računske vještine su važan argument vaše ispravnosti i kompetentnosti.

Opisane metode za obračunavanje kamata ne zavise od valute depozita.

Moderne tehnologije i automatizacija bankarskog sektora uveliko su olakšale živote ne samo deponentima, već i bankarskim menadžerima. Gotovo sve banke imaju svoje kalkulatore depozita na svojim web stranicama koje se mogu koristiti za izračunavanje njihovih prihoda i usporedbu rezultata s drugim ponudama.

Ali u nekim slučajevima, na primer, nemogućnost korišćenja računara, odsustvo Interneta, posebna sumnjičavost i nepovjerenje prema elektronici, mogućnost izračunavanja vlastitog profita ručno, relevantna je.

Bankovni depoziti - ovo je najčešći, za danas, način očuvanja i povećanja vlastitih sredstava. Većina stanovništva drži novac u bankama. I to ne iznenađuje, jer je država osigurala depozite do 700.000 rubalja. Dakle, stavljajući novac u banku, osobi se garantuje da će dobiti njihov interes.

A upravo je kamatna stopa na depozit za mnoge danas pokazatelj profitabilnosti depozita. Je li tako? Ne, morate uzeti u obzir i osobine bankovnih depozita. Međutim, da biste predvideli očekivani prinos na depozit, morate biti u mogućnosti da prebrojite te iste procente.

Moje iskustvo u banci pokazalo je da ljudi ne znaju kako da to rade. Kvalitet usluga u bankama često ostavlja mnogo toga da se poželi. Mnogi menadžeri sami ne znaju kako da izračunaju kamatu na depozit. Stoga je veoma bitno da se može samostalno izračunati profitabilnost depozita, uzimajući u obzir i kamatnu stopu i svojstva depozita.

Primjer, za izračun, uzmemo iz prethodnog članka

Mi smo uzeli u obzir iznos od 100.000 rubalja, koji je stavljen na period od 12 meseci. Imali smo tri različita depozita, koji su bili različiti (kamata obračunata u određenom periodu na iznos prvobitno položen):

- Kapitalizacija kamate mjesečno

- Kapitalizacija kamata kvartalno

- Kapitalizacija kamate po dospijeću

Jednostavan procenat - Tada se kamata na depozit naplaćuje na kraju roka. Na primjer, depozit se otvara za godinu dana, sa plaćenom kamatom na kraju roka oročenja, što znači da će se ova formula primijeniti.

Compound interest - To je kada se za vrijeme trajanja depozita kamata kapitalizira u roku trajanja depozita (mjesečno, kvartalno). Na primjer, otvoreni doprinos za godinu. Ako se kamata kapitalizira tokom godine, tada će se formula koristiti za izračunavanje složene kamate.

Obračun jednostavne kamate.

S = (P x I x t / K) / 100

I - godišnja kamatna stopa

t - broj dana obračunate kamate na privučeni depozit

K

P - početni iznos sredstava privučenih depozitom

S - iznos obračunate kamate.

Izračunavanje složene kamate.

S = (P x I x j / K) / 100

I - godišnja kamatna stopa

j - broj kalendarskih dana u periodu, prema rezultatima kojih banka kapitalizira obračunatu kamatu

To - broj dana u kalendarskoj godini (365 ili 366)

P - Početni iznos sredstava privučen depozitom, kao i naknadni iznos, uzimajući u obzir kapitalizaciju kamate

S - iznos dospjelih sredstava za povrat jednak početnom iznosu prikupljenih sredstava plus obračunate kapitalizirane kamate.

Primer jedan

U ovom slučaju primenjujemo formulu za složene kamate, pošto se kapitalizacija kamate javlja mesečno.

Jan: S = (100 000h14h31 / 365) / 100

S = 1.189,04 rubalja.

Zatim, rezultirajući iznos, dodajemo našem početnom doprinosu. Dobijamo 101 189.04 rubalja. To je mjesečna kapitalizacija. Sledećeg februara očekujemo na isti način, ne zaboravljajući na činjenicu da u februaru ima 28 ili 29 dana.

Feb: S = (101189.04h14h28 / 365) / 100

S = 1086,74 rub. (iznos je bio manji, jer je u februaru bilo manje dana nego u prethodnom mjesecu). Dodamo 1086.74 do 101189.04 = 102275.78 rub. I tako dalje ...

Primer dva

Kapitalizacija kamate je kvartalna. Koristimo formulu za složene kamate. Mi radimo po analogiji sa prvim primerom. Ali, skrećem vam pažnju na prilično čestu grešku u izračunu. Mnogi, kada izračunavaju kvartalnu kapitalizaciju, zamenjuju se formulom j - pogrešan broj dana. Ne treba postaviti 30 ili 31 dan, prema broju dana u mjesecu, već broju dana za ukupno kalendarsko razdoblje. Da bismo to uradili, sumiramo broj dana za 3 mjeseca u kvartalu. U prvom kvartalu - to je 90, odnosno 91 dan. U drugom - 91, itd.

P.P.S. Zaradite novac bez napuštanja doma, dajući ljudima link na ovu besplatnu notu! Nabavite poseban link u odjeljku "Linkovi i proizvodi" vašeg računa affiliate programa -

P.P.P.S. Za desert, pripremili za vas neobični video. Radi se o ekstremnim sportovima. Najviše mi se svidjelo, gledišta iz kojih je snimljen video. Preporučujem za gledanje:

Ako pronađete grešku, molimo Vas da odaberete tekst mišem i kliknete Ctrl + Enter.

Banke aktivno oglašavaju sve nove kreditne programe, nazivajući ih “najpovoljnijim uslovima”. Ali pre nego što sklopite ugovor, trebalo bi da znate o stvarnom iznosu preplate i kako da izračunate cenu kredita.

Da biste to uradili, morate znati iznos i rok kredita, kamatnu stopu, šemu za obračunsku kamatu i dostupnost dodatnih plaćanja.

Šta je uključeno u iznos kredita?

Iznos kredita koji je dužnik dužan da plati banci prema ugovoru uključuje glavnicu i kamatu za čitavo razdoblje korištenja kredita. Ona se dopunjuje uplatama u korist osiguravajućeg društva, koje direktno proizlaze iz uslova ugovora o kreditu, i drugim dodatnim isplatama i zajmodavcu i trećim licima, na primer, naknada za prihvatanje i preračunavanje gotovine u banci ili rad stručnjaka za procenu imovine koja se nudi kao zalog.

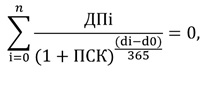

PSK

Od 2008. godine banka je odgovorna za informisanje dužnika o CPM-u (puni trošak kredita), a od 2014. godine ti podaci će biti dostavljeni ne samo u preliminarnom rasporedu plaćanja, već i na prvoj stranici ugovora o kreditu.

Važno je napomenuti da je u početku ova vrijednost nazvana efektivna kamatna stopa (EPS), ali je zakonodavac u prvim mjesecima pravnog akta preimenovao indikator iz EPS-a u CPM, bez značajnih promjena samog teksta.

Među običnim građanima, smanjenje EPS-a se obično smatra „korektnijim“, često se koristi u člancima o zajmovima na različitim internetskim resursima.

Izračun CPM-a se vrši prema formuli složenih kamata:

d0 - datum prijema kredita (prvi novčani tok);

di - datum i-te uplate (novčani tok);

DPi - veličinu i-tog novčanog toka, dok se uplata kredita uzima u obzir sa znakom "plus", a primanjem novca - sa znakom "minus";

n - ukupan broj uplata;

PSK - ukupni trošak kredita (izražen u procentima godišnje).

Sva plaćanja iz kreditne organizacije, osiguravajućeg društva i drugih lica uključena su u obračun ako je slično iz uvjeta ugovora, a ne iz zahtjeva zakona. Na primjer, prilikom kreditiranja automobila, CPM će uključiti kamatu na kredit, auto osiguranje KASKO, životno osiguranje i zdravlje klijenta (ako ih ima), ali CTP politika i registracija vozila neće biti uključeni u izračun. To je zbog činjenice da bez zadnje dvije uplate, ni jedan vlasnik automobila neće upravljati i oni će biti izvršeni od strane zajmoprimca, bez obzira da li je uzeo kredit ili ne.

Plaćanje osiguranja

Isplate osiguranja nisu prisutne u svim vrstama kreditiranja i mogu biti opcionalne.

U slučaju hipotekarnih i auto kredita, osiguranje založene stavke smatra se neophodnim uslovom za izdavanje kreditnih sredstava, jer banka želi da minimizira svoje rizike u slučaju gubitka ili značajnog smanjenja vrijednosti hipotekarne imovine.

Na primer, ako se zbog nesreće automobil ne može popraviti ili popraviti ili ako je stan izgoreo do temelja u slučaju požara, primljena osiguravajuća naknada će vam omogućiti da u potpunosti otplatite dug.

Istovremeno, lično osiguranje je dobrovoljna stvar svakog dužnika i ne može biti nametnuta od strane banke. Međutim, brojne kreditne organizacije prisiljavaju svoje klijente da sastave politiku, proglašavajući to preduvjetom i šaljući je jedinom osiguravajućem društvu koje nema najpovoljnije tarife. U takvim slučajevima, bolje je odbiti primiti zajam ili podnijeti zahtjev za zaštitu njihovih prava na sudu, jer je zakon na strani građana.

Ostale skrivene naknade

Prema saveznom zakonu od 21.12.2013. Godine br. 353-FZ “O potrošačkom kreditu”, banke su obavezne da pruže potpune informacije o svim isplatama kredita. Pored toga, gotovo sve komisije u odnosu na pojedince sudovi su priznali kao nezakonite. Stoga, svaki zajmoprimac koji u ugovoru za razmatranje prijave, za izdavanje kredita, za otvaranje i servisiranje računa za zajmove, za izdavanje plana plaćanja i slično, nađe proviziju, može odbiti takve uplate i dobiti povrat sredstava već potrošenih sudskom odlukom.

Međutim, ako se isplate ne odnose direktno na servisiranje kredita i uključene su u opšte tarife banke, o čemu je dužnik odmah obaviješten, onda ćete ih morati platiti.

To uključuje, na primjer, naknadu za prihvaćanje i preračunavanje gotovine prikupljene kod nekih kreditnih institucija prilikom plaćanja putem blagajne. Takve isplate su često uključene u tekst ugovora malim slovima ili u obliku poveznice na bankarske stope.

Osim toga, može se pripisati i skrivenim, a isplate koje je dužnik primoran da izvrši kako bi sklopio ili izvršio ugovor. Na primjer, procjena tržišne vrijednosti založene imovine od nezavisnog procjenitelja, potvrda od BTI prilikom zalaganja stana itd.

Kako izračunati kamatu na zajam?

Kamata na korištenje kredita izračunava se na jedan od dva načina: diferenciranom ili anuetetskom shemom. U oba slučaja, obračunava se na bilans duga, zapravo se razlikuje samo način njegovog smanjenja. U prvoj varijanti, zajmoprimac plaća glavni dug u jednakim dijelovima plus kamatu na mjesečnoj osnovi, zbog čega je plaćanje smanjeno. U drugoj metodi, mjesečna uplata je ista, ali se u prvim mjesecima gotovo u cijelosti sastoji od kamata, au drugom - gotovo samo po kreditnom dugu.

Differential Payments

Neobrađeni podaci

Na primjer, osoba je odlučila podnijeti zahtjev za kredit u iznosu od 120.000 rubalja. za godinu na 20% godišnje. Prema uslovima ugovora, on mora izvršiti uplate na različitoj osnovi posljednjeg dana u mjesecu.

Formula

Za izračunavanje, primjenjuje se formula jednostavne kamate:

Na primjer, ako se zajam uzme na dan 12/01/2013, onda će prvi interes biti:

Potpuno plaćanje će izgledati ovako:

|

Iznos plaćanja |

Glavni dug |

Interes |

Saldo glavnice nakon uplate |

||

| 1 | 31.01.2014 | ||||

| 2 | 28.02.2014 | ||||

| 3 | 31.03.2014 | ||||

| 4 | 30.04.2014 | ||||

| 5 | 30.05.2014 | ||||

| 6 | 30.06.2014 | ||||

| 7 | 31.07.2014 | ||||

| 8 | 29.08.2014 | ||||

| 9 | 30.09.2014 | ||||

| 10 | 31.10.2014 | ||||

| 11 | 28.11.2014 | ||||

| 12 | 31.12.2014 | ||||

Uz prijevremenu otplatu

U slučaju delimične prijevremene otplate (na primer, 28. februara 2014. godine, zajmoprimac je uplatio 15.000 rubalja više u plaćanju zajma) plaćanje se može modifikovati na tri načina, u zavisnosti od banke:

- Glavni dug se plaća unaprijed. Tada u martu možete platiti samo kamatu, a 30. aprila - 5.000 rubalja. i interes.

- Isplate se prilagođavaju prema dolje. Počevši od martovskog plaćanja, dužnik će uplatiti 8.500 rubalja. u plaćanju glavnice i obračunate kamate.

- Isplate se nisu promijenile, rok je smanjen. U ovom slučaju, isplata u decembru će biti otkazana, a novembarska uplata će biti smanjena na 5.000 rubalja. plus kamate.

U sva tri slučaja iznos kamate će biti preračunat prema novim podacima i, shodno tome, prekomjerno plaćanje kupaca će biti smanjeno. U prvom slučaju će iznositi 12.813,70 rubalja, u drugom i trećem - 11.745,48 rubalja. i 10.561,64 rubalja.

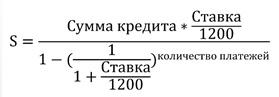

Anuitet

Neobrađeni podaci

Da bi se uporedio rezultat sa anuitetom, razmatra se sličan slučaj: 120.000 rubalja. za jednu godinu po stopi od 20% godišnje.

Formula

Izračunavanje iznosa plaćanja vrši se prema formuli složenih kamata:

Prema primjeru isplate će biti:

Iznos kamate, koja je dio isplate, izračunava se po formuli diferencirane akrualne sheme.

Kao rezultat, grafikon izgleda ovako:

|

Datum plaćanja |

Dug od kredita |

Interes |

Iznos plaćanja |

Bilans kredita nakon plaćanja |

|

| 1 | 31.01.2014 | ||||

| 2 | 28.02.2014 | ||||

| 3 | 31.03.2014 | ||||

| 4 | 30.04.2014 | ||||

| 5 | 30.05.2014 | ||||

| 6 | 30.06.2014 | ||||

| 7 | 31.07.2014 | ||||

| 8 | 29.08.2014 | ||||

| 9 | 30.09.2014 | ||||

| 10 | 31.10.2014 | ||||

| 11 | 28.11.2014 | ||||

| 12 | 31.12.2014 | ||||

Uz prijevremenu otplatu

Delimična prijevremena otplata omogućava klijentu da napravi izbor što će se smanjiti: rok ili iznos plaćanja.

Profitabilnije je smanjiti trajanje otplate kredita.

Ako klijent doda 15.000 rubalja pored februarske uplate, onda ako je mjesečna uplata smanjena, preplaćeni iznos će biti 12.101,56 rubalja, a ako se taj rok smanji - 10.769,79 rubalja.

Trezan pogled na kredit

Prije nego što sklopite ugovor o zajmu, trebali biste procijeniti prednosti i mane, jer bi suradnja trebala biti korisna za sve strane. Za dužnika, ovo se obično sastoji od najniže moguće preplaćene uplate za korišćenje bankovnih sredstava i odsustva zamki u obliku dodatnih plaćanja i tereta.

Za izračunavanje ukupnog preplaćenog iznosa jednostavno je: zbrojiti iznos kamate za kreditni period, sve uplate osiguranja i dodatne uplate. Poređenjem dobijenog iznosa pomoći će vam da donesete najbolju odluku.

Na primjer, osobi je potreban zajam u iznosu od 500.000 rubalja. na period od 3 godine i on razmatra sledeće opcije.

Banka A nudi kredit od 17% godišnje uz isplatu po anuitetu i životno i zdravstveno osiguranje dužnika u partnerskoj kompaniji po stopi od 3%. Istovremeno, naknade banke sadrže naknadu za prihvatanje i preračunavanje gotovine u iznosu od 100 rubalja. U ovom slučaju, za 3 godine dužnik će preplatiti 141.880,29 rubalja. posto i 3.600 rubalja. provizija i osiguranje 35 929,83 rubalja.

Banka B daje kredite od 19% anuiteta i uz izbor osiguranja u nekoliko kompanija čije su tarife u rasponu od 2-5%. U ovom slučaju, dužnik će potrošiti na kamatu od 159.951,57 rubalja. i 24.443,36 rubalja. za osiguranje pri izboru najjeftinije politike.

Banka B nudi kredit od 21% godišnje sa diferenciranim plaćanjima, uz osiguranje u bilo kojoj kompaniji ili potpuno odbijanje osiguranja. Tada će klijent preplatiti 162 062,79 rub. posto.

U gore navedenom primeru, klijentu je više isplativo da podnese zahtev za kredit kod banke B, uprkos činjenici da je tamo viša kamatna stopa, ukupna preplaćeni iznos će biti 162.062,79 rubalja. protiv 181 410,12 rub. i 184 394,93 rubalja. u bankama A i B, respektivno.

Optimalan izbor

Dakle, poređenje treba izvršiti ne samo na osnovu kamatne stope. Treba uzeti u obzir šeme otplate, isplate osiguranja i dodatna plaćanja koja proizlaze iz ugovora. U takvom poređenju mogu pomoći i vlastiti proračuni, i usporedba CPM-a ili preliminarnih rasporeda plaćanja.

Kao što praksa pokazuje, obično su krediti sa diferenciranom otplatnom shemom profitabilniji od anuiteta.

Ali ako zajmoprimac planira da izvrši prijevremene isplate, onda će njegova uplata biti manja ako se obradi anuitet uz mogućnost skraćivanja perioda kredita. Stoga, pri odabiru najbolje opcije, vrijedi nastaviti s niskim iznosima i vlastitim financijskim mogućnostima.