Bankë me 100 kapital shtetëror. Vlerësimi i depozitave në bankat me pjesëmarrjen e shtetit

Do të ishte logjike të supozohet që bankat shtetërore janë banka që janë tërësisht në pronësi të shtetit përmes korporatave të ndryshme dhe organeve qeveritare. Sidoqoftë, me një shqyrtim më të afërt, doli se në shumicën e këtyre institucioneve të kreditit pjesa e aksioneve të mbajtura nga shteti është e kufizuar. Kjo është, një pjesë e aksioneve u përket personave juridikë joshtetërorë (privatë) dhe individëve. Madhësia e këtyre aksioneve dhe raporti i tyre përcakton se si saktësisht banka mund të quhet shtet. Dhe nëse marrim parasysh se, sipas legjislacionit, pronari nuk mund të marrë pjesë në menaxhimin operacional të ndërmarrjes së tij, atëherë, sipas ekspertëve, nuk është gjithmonë e mundur të barazohet një bankë shtetërore me njëqind për qind të stabilitetit të biznesit të tij.

Dhe legjislacioni zbatohet në mënyrë të barabartë për të drejtat e depozituesve të ndonjë prej bankave ruse. Besueshmëria e bankës ndikohet më së shumti nga menaxherët e lartë të punësuar dhe politikat e tyre të biznesit. Megjithatë, ekzistojnë rreziqe të tjera më komplekse, në rast të të cilave shteti do të shpëtojë bankat e shtetit nga shembja në radhë të parë. Por nëse situata që është krijuar në atë kohë do të kontribuojë në këtë është një pyetje me shumë të panjohura.

Në Rusi, sipas disa vlerësimeve, ka më shumë se pesëdhjetë banka në kryeqytetin e të cilave ka një pjesë të shtetit në një madhësi ose në një tjetër. Për shembull, a e dini se pothuajse 42% e aksioneve të Sberbank janë në pronësi të individëve dhe kompanive të huaja? Ose se pjesa e Agjencisë Federale të Menaxhimit të Pronave (Agjencia Federale për Menaxhimin e Pronave Shtetërore) në Bankën Kombëtare të Rezervave është tani 2.99%. Dhe Banka Rossiyskiy Kapital kaloi në zotërim të plotë të korporatës shtetërore DIA si rezultat i riorganizimit të saj në 2008, e cila më pas nuk lejoi që një bankë e madhe private të falimentonte. Situata është afërsisht e njëjtë me Bankën e Moskës (ish private), e cila është shpëtuar nga kriza për disa vjet nga pronari i saj i ri - Banka VTB, e konsideruar një bankë në pronësi të shtetit.

Kur vlerësoni çdo bankë për përkatësinë e shtetit, duhet të keni parasysh planet e vetë shtetit për të shitur ngadalë aksionet e saj të pronësisë në duar private. Për shembull, brenda kornizës së ekuacionit të mjedisit konkurrues brenda sistemit bankar të Federatës Ruse, u shprehën një herë planet për të ulur gradualisht pjesën e Bankës Qendrore në Sberbank në një të katërtën. Nga ana tjetër, kapitalizimi shtesë i vazhdueshëm i bankave përmes OFZ-ve si pjesë e masave anti-krizë, përkundrazi, do të rrisë praninë e shtetit (të përfaqësuar nga DIA) në kapitalin e disa bankave private.

Në pasqyrën e mëposhtme të depozitave më fitimprurëse në bankat me pjesëmarrja e shtetit mbani në mend se, si rregull, këto banka kanë normat më të larta vetëm për kursimet miliona dollarëshe të depozituesve VIP. Për investime më modeste, interesi këtu do të jetë më i ulët, ndonjëherë edhe një e gjysmë deri në dy herë. Dhe nëse dëshironi të gjeni me siguri nivelet më të larta prej 15-16.9% për sasi të moderuara, atëherë është më mirë të kontaktoni bankat e vogla, duke kufizuar me kujdes vëllimin e depozitave të tyre atje në fushën e përgjegjësisë së sigurimit të DIA (tani 1,400,000 rubla).

| Banka dhe vendi i saj në vlerësim madhësia e aseteve në fund të marsit 2015. | Pjesëmarrja e shtetit në kapitalin e bankës kryer përmes aksioneve në pronësi të: | Shkalla maksimale e depozitave | |

| në rubla (%) | në valutë të huaj (%) | ||

| Globex | 99,99% për Vnesheconombank (100% në pronësi të organeve të qeverisë ruse) | 15 | 6 |

| Absolut Bank | 5.29% direkt nga Sh.A. Hekurudhat Ruse (100% në pronësi të qeverisë Ruse); 72.57% NPF Blagosostoyanie (99% në pronësi të strukturave të ndryshme të hekurudhave ruse) |

15 | 4,5 |

| VTB 24 | 99,91% Banka VTB (60.93% pronar - FA Rosimuschestvo) | 14,6 | 4,2 |

| Kryeqyteti rus | 99,99% e Korporatës Shtetërore DIA (100% në pronësi të organeve qeveritare të Federatës Ruse) | 14,5 | 5,5 |

| Svyaz-Bank | 99.65% për Vnesheconombank (100% në pronësi të organeve të qeverisë ruse) | 14,5 | 6,3 |

| Banka e Zhvillimit Rajonal Gjith-Ruse (RRDB) | 84.67% e NK Rosneft (69.5% në pronësi të OJSC Rosneftegaz, ku 100% të aksioneve janë në pronësi të Agjencisë Federale për Menaxhimin e Pronës Shtetërore) | 13,5 | 4,5 |

| Rosselkhozbank | 100% qeverisë së Federatës Ruse të përfaqësuar nga Agjencia Federale Rosimushchestvo | 13,1 | 4 |

| Banka e Moskës | 96.88% ndaj Bankës VTB (60.93% në pronësi të Agjencisë Federale për Menaxhimin e Pronës Shtetërore) | 12,5 | 4,9 |

| Gazprombank | 49,65% NPF Gazfond (pronari kryesor është OAO Gazprom përmes strukturave të ndryshme vetanake); 35.54% OJSC Gazprom (49.34% në pronësi të Agjencisë Federale për Menaxhimin e Pronës Shtetërore) 10.19% për Vnesheconombank (100% në pronësi të organeve të qeverisë ruse) |

11 | 3,5 |

| Sberbank e Rusisë | 52.32% në Bankën Qendrore të Federatës Ruse (100% në pronësi të organeve qeveritare të Federatës Ruse) | 10,3 | 4,2 |

Globex Bank

Sot, nga të katër ofertat e mundshme të depozitave të bankës, më e shtrenjta është "Zgjidhja precize". Diapazoni i normave të tij është 11-15% në vit. Përfitimi varet nga afati i zgjedhur dhe shuma e investuar. Interesi më i ulët është i vlefshëm për një periudhë prej 2-3 vjet, dhe më i larti për një periudhë prej 6-12 muaj për kursimet e rubla. Shuma minimale: 100,000 rubla ose 2,000 USD / EURO.

Marrëveshja nuk parashikon rimbushje, shpenzime të pjesshme, kapitalizim. Interesi paguhet në fund. Përfundimi i hershëm bëhet me shkallën e "kërkesës". Marrëveshja mund të lidhet në favor të një pale të tretë, e cila nuk gjendet në çdo bankë.

Absolut Bank

Depozita "Absolute Maximum +" është një nga pesë ofertat e bankës. Normat më të mira në rubla janë të vlefshme këtu në kontratat me një afat deri në një vit, në valutë të huaj, përkundrazi, për më shumë se një vit. Ju mund të zgjidhni një term të përshtatshëm "për veten tuaj" në intervalin prej 91-1080 ditësh. Rendimenti më i dobishëm i rubla me terma: 367 ditë, depozitë nga 1 400 000 rubla. Kursimet më të vogla (nga 30,000 rubla) janë më të lira.

Nuk ka transaksione shtesë të të ardhurave dhe shpenzimeve në depozitë. Interesi i paguhet depozituesit në fund të mandatit. Shkalla e paralajmëruar e anulimit fillon për gjashtë muaj.

Kryeqyteti rus

Ekzistojnë katër lloje të depozitave në bankë me të kushte të ndryshme... Shkalla më e lartë e rublave prej 14.5% është në fuqi në tre prej tyre, përfshirë. në marrëveshjen "Russian Capital Plus", në të cilën përfitimi më i mirë është i vlefshëm për një periudhë prej 395 ditësh, për shuma nga 1.500.000 rubla. ose nga 50,000 euro / dollarë. Shuma minimale e mundshme e investimit është 10,000 rubla. ose 300 euro ose dollarë amerikanë. Afati maksimal është 3 vjet.

Interesi llogaritet çdo muaj: në mënyrë opsionale kapitalizuar ose emetohet si pension vjetor. Rimbushja dhe tërheqja e hershme është e mundur me ruajtjen e një pjese të bastit në kushte të caktuara.

Svyaz-Bank

Nga dhjetë depozitat bankare, më e mira për sa i përket përfitimit është marrëveshja e Mbledhjes Klasike. Vërtetë, shuma minimale fillestare në të është 3.000.000 rubla. ose 100,000 euro / dollarë. Shumica përqindje e lartë vepron në kushtet e vendosjes: nga 300,000,000 rubla. për 6 muaj ose nga 10,000,000 dollarë / euro për 1 vit. Normat e mëposhtme janë të vlefshme në kontratat e tjera, për shumat dhe afatet e tjera (nga 1 muaj deri në 5 vjet).

Interesi paguhet në fund të mandatit ose një herë në vit. Tërheqjet e pjesshme, plotësimet dhe përfitimet e parakohshme nuk sigurohen. Por ekziston mundësia e hapjes në internet të një depozite përmes bankingut në Internet.

Rosselkhozbank

Banka sapo ka ulur normat e interesit të depozitave. Në total, ka 14 lloje depozitash me kushte të ndryshme kursimesh. Tani norma më e mirë është e vlefshme në depozitën "Ari", e cila hapet përfshirë. përmes një ATM ose Interneti. Rendimenti është i lidhur me shumën (nga 1,500,000 rubla) dhe afatin (nga 1 muaj në 4 vjet). Shkalla më e lartë ofrohet për kursime: nga 30,000,000 rubla të vendosura për 6 muaj dhe nga 50,000 dollarë / euro, me një periudhë prej 2.5 vjetësh.

Interesi për këtë depozitë paguhet në fund të afatit. Kontributet shtesë nuk pranohen. Transaksionet e shpenzimeve nuk lejohen. Nuk ka përfitime të hershme.

RRDB

Banka u ofron depozituesve të saj një zgjedhje të 12 llojeve të depozitave me kushte të ndryshme. Depozita më e mirë me rubla fitimprurëse është Prime-M, në të cilën funksionon shkalla më e lartë: për një periudhë prej 3 muajsh për investime prej 100,000,000 rubla ose më shumë. Depozita "Special Status" është më fitimprurësi për investime në dollarë: një periudhë prej 1 viti, nga 5,000,000 $.

Nga këto dy propozime: një depozitë në rubla rregullon një pagesë mujore interesi pa mundësi rimbushjeje, një depozitë në valutë të huaj mund të kapitalizohet me interes, të plotësohet dhe të tërhiqet pjesërisht. Shkalla e parakohshme është e kufizuar në raste të kufizuara.

VTB 24

Nga trembëdhjetë depozitat, më e mira: për monedhën - "Fitimprurës Online", për rubla - "Dyfish". Kushtet për normën më të lartë në rubla: investime nga 3,500,000 rubla, 6 muaj, pagesa interesi në fund të mandatit pa kapitalizim, pa mundësi rimbushjeje dhe përfitime të ndërprerjes së hershme, të hartuara në një paketë me një kontratë sigurimi të jetës investuese.

Kushtet për normën më të lartë në dollarë: kursime nga 50,000 dollarë, termi mund të zgjidhet në intervalin 12-18 muaj, kapitalizim ose qira kur paguani interes, vetëm hapje në distancë përmes sistemit Telebank, normë preferenciale për pagesa të parakohshme.

Banka e Moskës

Portofoli i depozitave të bankës përbëhet nga njëmbëdhjetë oferta. Për sot, më e mira për sa i përket rendimentit në rubla është depozita e Përgjigjes së Saktë me interes shkalle dhe kapitalizim tremujor. Ekziston një normë për çdo shumë (minimum 100,000 rubla). Afati për të gjithë është gjithashtu i njëjtë - 380 ditë.

Depozita "Të ardhura maksimale (pension)" është më e shtrenjta për monedhën. Shkalla më e mirë është e vlefshme për kursimet nga 100 USD / EUR për një periudhë 366-547 ditë (deri në ditën sipas zgjedhjes së klientit). Interesi mujor kapitalizohet ose paguhet me kërkesë të depozituesit.

Gazprombank

Depozita "Gazprombank - Perspektiva" është më e mira për sot për sa i përket normës së interesit. Depozitat më të dobishme të rubla hapen për një periudhë 6 ose 12 muaj me një shumë minimale prej 1.000.000 rubla. Afati për kursimet më të mira valutore është 12 muaj me investime nga 10,000 dollarë / euro. Shuma minimale e depozitës është 15,000 rubla, 500 dollarë / euro. Ka pesë terma për të zgjedhur - nga 3 muaj në 3 vjet.

Interesi llogaritet një herë në vit dhe paguhet (sipas zgjedhjes së klientit) në formën e pensionit ose kapitalizuar. Nuk ka mundësi shtesë në formën e transaksioneve të të ardhurave dhe shpenzimeve. Përfundimi i hershëm pothuajse gjithmonë e ndryshon normën në nivelin e "kërkesës".

Sberbank e Rusisë

Depozita "Save Online" ka qenë më fitimprurëse në bankë për disa vite. Llogaria hapet në distancë përmes internetit, ATM ose celular... Kjo shton 0.3-0.95 pikë përqindjeje të depozitës krahasuar me opsionin e zakonshëm të zyrës pa prefiksin "Online". Sot kushte më të mira për kursime - nga 2,000,000 rubla. (ose nga 20,000 dollarë / euro) për një periudhë nga 6 muaj deri në 1 vit (saktësia e ditës zgjidhet nga depozituesi në mënyrë të pavarur).

Të ardhurat grumbullohen një herë në muaj, klienti zgjedh qiranë ose kapitalizimin paraprakisht. Nuk ka rimbushje ose pagesa të pjesshme. Por pas gjashtë muajsh, interesi preferencial fillon të funksionojë në kushtet e zgjidhjes së hershme të kontratës.

Oksana Lukyanets, eksperte e projektit Vkladvbanke.ru

Tregu i shërbimeve bankare në Rusi është ndoshta një nga shembujt unikë të përfshirjes së shtetit në konkurrencën me strukturat bankare tregtare. Në të njëjtën kohë, bankat shtetërore ruse zënë pozicionet më të larta në vlerësimin rus, si për nga kapitalizimi ashtu edhe për nga madhësia e zinxhirëve me pakicë në të gjithë vendin.

Kjo kategori e institucioneve financiare përfshin bankat me një pjesëmarrje mbizotëruese ose të konsiderueshme të shtetit në kapitalin e tyre të autorizuar. Në disa raste, qeveria mund të ndikojë plotësisht në politikën e bankës, por më shpesh ajo është e kufizuar në kryerjen e saj transaksionet financiare ose të sigurojë mbështetje të përkohshme nëse është e nevojshme.

Për t'iu përgjigjur pyetjes se cilat banka janë pronë e shtetit, merrni parasysh një listë të vogël të organizatave financiare ruse që tregojnë kapitalin e tyre të autorizuar dhe pjesën e shtetit në të:

(87.7 miliardë rubla, nga të cilat shteti zotëron 50% + 1 pjesë);

(24.5 miliardë rubla. I përket kompanisë "Gazprom", e cila nga ana e saj kontrollohet nga shteti);

(113 miliardë rubla, në duart e shtetit 60% të kapitalit të autorizuar);

(180 miliardë rubla. Në pronësi të plotë të qeverisë së Federatës Ruse);

(18 miliardë rubla. Më parë i përkiste Qeverisë së Moskës, tani e kontrolluar nga grupi VTB);

(15.5 miliardë rubla. 8% është në dispozicion të Pronës Shtetërore

Shtrirja e këtyre organizatave është jashtëzakonisht e larmishme. Shërbimet u ofrohen personave juridikë, kompanive shtetërore dhe investitorëve privatë.

Theshtë pasardhësi i drejtpërdrejtë i bankave të kursimeve të BRSS dhe sot asaj i janë besuar gjysma e të gjitha depozitave nga individët. Banka renditet e para për sa i përket përfitimit dhe vëllimit të aktiveve neto. Sberbank ka krijuar rrjetin më të madh të degëve në Rusi, ajo zotëron numrin më të madh të bankomatëve të saj.

Pavarësisht renditjes së saj të lartë në shumë aspekte, Sberbank mbetet prapa konkurrentëve të saj për sa i përket informatizimit dhe futjes së shërbimeve inovative. Sidoqoftë, ai është lëshuesi numri më i madh karta pagese, shumë përpara pjesëmarrësit më të afërt në vlerësim.

Kapitali i madh i aksioneve lejon Sberbank të ofrojë, duke luhatur brenda 11-13% në varësi të llojit të pasurive të patundshme (shtëpi në ndërtim, strehim i përfunduar, pasuri të patundshme periferike, etj.).

Besimi i investitorëve sigurohet nga garancitë qeveritare dhe vlerësimet e rregullta të auditimit nga Ernst & Young.

Përmes kësaj organizate, financimi po kryhet për ndërtimin e shumë objekteve industriale në lidhje me aktivitetet e naftës dhe gazit dhe sektorë të tjerë të ekonomisë ruse. Përveç një sistemi të zhvilluar të zyrave përfaqësuese (43 degë), banka kontrollon disa institucione të huaja financiare në Zvicër, Armeni dhe Bjellorusi. Aksioneri më i madh i Gazprombank pas shtetit është fondi i pensionit Gazfond, depozitat e të cilit sigurohen nga vetë kapitali i bankës.

Vëllimi i përgjithshëm i huasë tejkalon 1.4 trilionë. rubla, dhe ky është një nga treguesit më të mirë midis bankave shtetërore në Rusi . Për klientët privatë, ofrohen programe për të siguruar kredi për arsimim (deri në 1.5 milion rubla).

Ne ofrojmë programe aktuale të depozitave "Viti fitimprurës" dhe "Carte Blanche" me mundësinë e rimbushjes dhe kapitalizimit mujor. Marrëveshjet e partneritetit u lidhën me disa prodhues të makinave (Suzuki, Mazda, KIA), të cilat bënë të mundur sigurimin e klientëve me një parapagim të drejtë (10-15% parapagim, norma e interesit varion nga 9 në 14%).

Aktiviteti i këtij institucioni ka për qëllim huadhënien në nivele të mëdha klientë të korporatave... Shitje me pakicë shërbime bankare të siguruara nga ndërmarrja vartëse "Banka VTB-24". Specializimi i tij është huazimi i konsumatorit (përfshirë mikrokreditë), kartat e pagesës ,.

Programet për huazimi i hipotekës... Opsionet e propozuara mbulojnë blerjen e banesave të përfunduara, kreditë për ndërtime individuale, është e mundur të merren para për sigurinë e një ngastre toke. Madhësia e normave është në intervalin prej 9.5-13%, shuma e parapagimit është nga 0 (për ndërtime individuale) në 40% (hipotekë garazhi).

Shtë një nga pesë institucionet më të mëdha financiare në vend për sa i përket aktiveve dhe kapitalit të vet. Zotëron një rrjet të gjerë të degëve dhe zyrave rajonale në të gjithë vendin. Brenda kornizës së programit shtetëror "Zhvillimi i kompleksit agro-industrial" kryen detyra të rregullimit të tregut të produkteve bujqësore. Rosselkhozbank operon me disa ndërmarrje kryesore në kompleksin agro-industrial.

Banka ofron kushte të favorshme për depozitat nga prodhuesit bujqësorë dhe individët, përfshirë depozitat e pensioneve ("Pensioni i Artë" nga 8% në vit). Kreditë afatgjata lëshohen për arsimim (18%), të siguruara nga pajisjet bujqësore të blera (14%), hua për mirëmbajtjen e bujqësisë filiale personale (nga 15.5%).

Një nga detyrat kryesore në të cilën banka është e angazhuar vazhdimisht është shërbimi i operacioneve të bashkisë së kryeqytetit. Banka e Moskës gjithashtu merr pjesë aktive në investime në zinxhirët me pakicë dhe pakicë dhe zhvillon programe të veçanta krediti për ta.

Interesi për depozitat varion nga 7-9.5% në varësi të kushteve të zgjedhura nga klienti (tërheqja e pjesshme, kushtet e kapitalizimit, mundësia e pagesave shtesë). Depozita "Investim" është krijuar për investitorë të mëdhenj që duan të vendosin sasi e madhe kontribut nën interes të favorshëm (6.35% për tre muaj).

Banka ofron një hipotekë 25-vjeçare me një parapagim zero dhe një normë interesi të pranueshme prej 12.75% në vit. Në të njëjtën kohë, lloji i strehimit nuk ka rëndësi kur llogaritni pagesa të rregullta.

Përreth listës sonë është Rosbank, një institucion i larmishëm financiar që operon në të gjitha fushat kryesore të industrisë bankare. Kompania pozicionohet si një institucion universal i aftë të plotësojë të gjitha nevojat e investitorëve të saj.

Më shumë se 3 milion individë dhe pothuajse 100 mijë klientë të korporatave janë bërë klientë të Rosbank. Rrjeti më i madh privat i zyrave përfaqësuese dhe degëve arriti në 700 objekte.

Më interesantët për momentin janë propozimet e bankës për kreditimin e bizneseve të vogla dhe të mesme. Në veçanti, programet "Fillimi i Suksesshëm" dhe "Profesional" janë zhvilluar për sipërmarrësit individualë fillestarë me kushte të favorshme (regjistrim i shpejtë, pa kolateral, norma e interesit 15-17%).

Shpesh, bashkëqytetarët tanë ballafaqohen me nevojën për t'i dhënë vetes një përgjigje në pyetjen - cilën bankë të zgjedhin në 2017 Pyetja mund të piqet në situata të ndryshme - ju doni të blini një makinë, por nuk keni fonde të mjaftueshme vetjake dhe duhet të merrni një makinë me kredi, ose jeni duke zgjidhur çështjen e një hipoteke, ose të lodhur mbajnë kursimet e tyre në shtëpi dhe vendosën t'i vendosin paratë në bankë.

Ne nuk do të shqyrtojmë situatat kur një bankë ofron kushte të veçanta për punonjësit e organizatave që kanë një llogari rrjedhëse në këtë bankë. Ofertat e korporatave janë të shumta dhe të larmishme dhe nuk ka nevojë për t'i analizuar ato - ju nuk do të ndryshoni punë vetëm sepse shkalla e huasë për klientët e korporatave është më e ulët se për të gjithë të tjerët. Ne do të përpiqemi të marrim anën e një qytetari që nuk ka preferenca dhe që zgjedh më të përshtatshmin midis produkteve bankare.

Ekziston një mendim se bankat me një pjesë të shtetit në kapitalin e autorizuar janë më tërheqëse sesa ato komerciale. Ky opinion është mjaft i përhapur dhe shpesh qytetarët i drejtohen një banke të caktuar, jo sepse është më fitimprurëse të vendosësh fonde atje ose të kreditohen në krahasim me institucionet e tjera të kreditit, por sepse ekziston një shpresë që shteti si aksioner të japë disa garanci shtesë ose privilegjet për klientët e bankës. Le të përpiqemi ta kuptojmë këtë çështje.

Për krahasim, ne do të zgjedhim disa banka me pjesëmarrjen e shtetit - Sberbank Rusia (pjesa e shtetit 60.25%), Gazprombank (nuk ka pjesëmarrje të drejtpërdrejtë, por OJSC Gazprom ka 41.73% të aksioneve të bankës dhe shteti - 50% + 1 pjesë e OJSC Gazprom), VTB 24 (gjithashtu nuk ka pjesëmarrje të drejtpërdrejtë, por banka është një filial i VTB, 75.5% e së cilës është në pronësi të shtetit). Këto banka kanë një rrjet të madh degësh, janë të njohur në treg, kanë funksionuar për një kohë të gjatë dhe pjesa e shtetit në to është mjaft e madhe.

"Kundërshtarët" do të jenë Alfa Bank dhe Tinkoff Sistemet e Kredisë. E para ka qenë gjithashtu në treg për një kohë të gjatë dhe ka nje numer i madh i degët dhe zyrat, e dyta e zgjedhur për promovimin e produkteve të saj me të gjitha mjetet, përfshirë kartat postare me postë, aktive kompani reklamash dhe deklaratat në lidhje me orientimin e kredisë së bankës.

Disa ide për aftësinë e bankës për të përmbushur detyrimet e saj në rast të ngjarjeve negative mund të jepen nga madhësia e kapitalit të autorizuar. Depozita juaj me një garanci më të lartë do të kthehet të paktën në shumën e principalit nëse banka ka fonde të mjaftueshme.

Le të shohim se çfarë ka pesë të tanë me këtë kapital.

Siç mund të shihet nga tabela, Alfa-Bank mund të konkurrojë në këtë tregues me "shtetëror" Sberbank të Rusisë dhe Gazprombank. Tinkoff Credit Systems është një person i jashtëm i dukshëm, por kjo bankë është pozicionuar nga krijuesi i saj si një sistem krediti, dhe jo një bankë "e profilit të përgjithshëm". Pra, nëse zgjidhni një bankë për të vendosur para, madhësia e kapitalit të autorizuar nuk i bën bankat me pjesëmarrje të shtetit udhëheqësit e qartë.

Një vazhdim logjik i zgjedhjes së një banke për hapjen e një llogarie depozite do të jetë një krahasim i normave të depozitave.

Le të marrim një kursim modest prej 50,000 rubla dhe të përpiqemi t'i vendosim ato për 3 muaj dhe një vit.

Sipas madhësisë së normave, bankat pa pjesëmarrje të shtetit janë ndër udhëheqësit. Por, para se të bëni një zgjedhje, duhet të mësoni më shumë rreth bankës që ju pëlqen.

Dhe këtu situata nuk është aq rozë. Udhëheqësi i vlerësimit tonë Tinkoff Credit Systems ka aq shumë vlerësime negative saqë është thjesht e mençur të investosh në këtë bankë. Besueshmëria e rishikimeve në faqet e internetit të organizatave nuk shkakton besim njëqind për qind - tani vetëm dembelët nuk porosis shkrues për para shumë modeste për të shkruar komente "të zakonshme" për të ringjallur faqen. Mund të futni edhe disa negative për një besueshmëri më të madhe. Por stuhia e ankesave për TCS të bën të pyesësh.

Sberbank Rusia është gjithashtu një mundësi për njerëzit me nerva të forta dhe shumë kohë të lirë. Një rrjedhë e madhe e faturave të shërbimeve, pensioneve, përfitimeve që kalojnë përmes Sberbank krijon radhë të përjetshme. Në shumicën e degëve të Sberbank, është vendosur një radhë elektronike dhe depozituesit individualë mund të qëndrojnë më shumë se një orë duke pritur atë moment të lumtur kur numri i lakmuar ndizet në bord - tregtarët shërbejnë për të gjitha çështjet në të njëjtën kohë.

Gazprombank më pak i zënë me investitorë privatë, radhët e gjata në degë nuk janë një dukuri e shpeshtë. Por edhe pesë persona para jush mund të ndalojnë lëvizjen tuaj të nxituar për një orë.

VTB 24 - një fshatar i ngushtë i mesëm për sa i përket organizimit të punës. Normat, natyrisht, nuk janë të larta, por shërbimi është shumë më i shpejtë sesa në Sberbank.

Alfa Bank jep norma mjaft të larta, por jo të frikshme. Shërbimi në këtë bankë ngre gjithashtu një numër ankesash, por ato janë të pashmangshme me një fluks të madh klientësh. Dhe numri i atyre që janë të pakënaqur me Alpha është brenda rrezes së vlerave të pranueshme.

Produkti tjetër masiv i institucioneve të kreditit janë huatë e makinave. Zakonisht, një qytetar mesatar blen një makinë me një çmim mjaft mesatar prej 400-800 mijë rubla. Ne do të shqyrtojmë një hua në shumën prej 500,000 rubla për 5 vjet, një pagesë fillestare prej 10-15% të kostos së makinës.

Makina është e re nga një tregtar makinash.

| Emri i bankës | Shkalla e huasë,% në vit | Komisioni | Kërkesa për zgjedhjen e një siguruesi |

|---|---|---|---|

| Sberbank e Rusisë | 13,0 - 16,5 | Po. E gjithë shuma e paguar më shumë pagese mujore zvogëlon shumën e borxhit. | |

| Gazprombank | 14,5 | Për transferimin e parave në një pishinë makinash | |

| VTB 24 | 13,0 | Po. Kërkohet ankesë personale | |

| Alfa Bank | 9,0 - 15,0 | Mujore 0.15% të shumës së kredisë | Po. Kërkohet ankesë personale |

| Sistemet e Kreditit Tinkoff | Nuk ka asnjë kredi për makinë. Possibleshtë e mundur të lëshoni një kartë krediti me një kufi të barabartë me shumën e fondeve që mungojnë. Interesi i huasë përcaktohet individualisht. |

Të dy bankat në pronësi të shtetit dhe bankat thjesht tregtare ofrojnë afërsisht të njëjtat kushte. Në të njëjtën kohë, pavarësisht nga banka, kushtet për shërbimin e kredive kanë polet dhe minuset e tyre.

Për shembull, Sberbank Rusia ofron pagesa pensioni ose pagesa të reduktuara. Për njerëzit me të ardhura të qëndrueshme mbi mesataren dhe jo një shumë të madhe kredie, pagesat e reduktuara mund të kursejnë ndjeshëm në shumën totale të pagesave. Shlyerja e parakohshme është gjithashtu e mundur me këstin e parë. Por ka një nuancë - nëse paguani më shumë se orari i pagesës, e gjithë shuma "nga lart" automatikisht shkon në shlyerjen e hershme të borxhit kryesor. Nuk ka asnjë mënyrë për të bërë një "rezervë" të vogël, për shembull, para një pushimi, në mënyrë që banka të fshijë çdo muaj nga fondet e transferuara paraprakisht shumën e kërkuar... Gjithsesi, çdo muaj duhet të shkoni në bankë dhe të paguani. Por ju mund të bëni një shumë të madhe në shlyerjen e hershme dhe për disa kohë të paguani vetëm interes për shumën e mbetur të borxhit, derisa të vijë koha për të shlyer borxhin kryesor. Kjo është gjithashtu një "tipar" i Sberbank, dhe mjaft i përshtatshëm.

VTB24, Gazprombank dhe Alfa Bank në shlyerja e parakohshme çdo herë që ata kërkojnë praninë personale të huamarrësit dhe shkrimin e një kërkese, ndërsa aplikimi është shkruar paraprakisht, domethënë sapo të shkoni të shkruani, herën e dytë që paguani. Jo shumë i ftohtë për sa i përket kostove të kohës, por ekziston një zgjedhje - për të zvogëluar afatin e kredisë ose shumën e pagesës mujore për shkak të pagesës së parakohshme. Dhe ekziston një mundësi për të depozituar fonde paraprakisht, dhe vetë banka do të shkruajë çdo muaj shuma e kërkuar... Minusi i caktuar i Alfa-Bank dhe plus i pjesës tjetër është komisioni. Alfa-Bank do të shlyejë shumën për shërbimin e huasë në baza mujore. Dhe jo i vogël, pasi llogaritet nga shuma e kredisë, dhe jo nga bilanci i borxhit. Dhe norma e kredisë do të rritet në krahasim me atë të deklaruar.

Bankat nuk përcaktojnë madhësinë e komisioneve një herë, por ekziston mundësia e një transferimi të parave të paguara në një tregtari makinash.

Prandaj, në fakt komision mujor Alfa Bank do të jetë më pak se një tarifë e njëhershme

Tinkoff Credit Systems, si e tillë, nuk është e angazhuar në kredi për vetura. Por ju mund të aplikoni në bankë kartë Krediti me kufirin e kredisë që ju nevojitet. Banka nuk zbulon shumën e normës së kredisë, duke iu referuar llogaritjes individuale të normës për secilin klient. Autori i artikullit nuk arriti të merrte një konsultë të qartë me telefon - dukej se asnjë punonjës i vetëm nuk kishte informacion mbi produktet e propozuara. Dhe kjo pavarësisht nga fakti që banka është e pozicionuar si ofruese e shërbimeve të huazimit për popullatën. Jo vetëm e çuditshme, por alarmante.

Kërkesat për kompanitë e sigurimeve

Kërkesat për kompanitë e sigurimeve janë gjithashtu të njëjta - të gjitha bankat kanë një listë të siguruesve "të rekomanduar". Dhe mos i bëni lajka vetes nëse ata ju tregojnë se mund të sillni një politikë në ndonjë kompani, gjëja kryesore është që kushtet e sigurimit dhe kërkesat e bankës për mbulimin e sigurimeve të përkojnë.

Fjalime të tilla zhvillohen për shkak të sanksioneve të FAS për konkurrencë të pandershme. Nëse sjellni një policë nga një sigurues që nuk është në listën e "rekomanduar", banka do të bëjë të gjitha përpjekjet për të mos pranuar policën.

Dhe zelli i veçantë në këtë çështje dallohet Sberbank Rusia Punonjësit nuk hezitojnë të marrin listën e lakmuar dhe të kërkojnë kompaninë tuaj. Duke mos e gjetur, ata thjesht deklarojnë se nuk është në listë, ne nuk do ta pranojmë politikën. Asnjë shpjegim, asnjë listë e mospërputhjeve - këtu janë shpresat tuaja për një bankë me pjesëmarrjen e shtetit. Dhe një fakt tjetër i çuditshëm dhe i pakëndshëm në lidhje me Sberbank - rregullsia mahnitëse e humbjes së pagesave. Ju e keni kryer transferimin me sinqeritet dhe në kohë, dhe për disa javë do të merrni SMS dhe thirrje për disponueshmërinë e borxhit. Befasia dhe indinjata juaj në asnjë mënyrë nuk shqetëson punonjësit e Sberbank, gatishmëria për të informuar datën e transferimit dhe numrin e degës gjithashtu nuk frymëzon askënd për të zgjidhur në mënyrë të pavarur situatën aktuale - ju do të duhet të shkoni në bankë, megjithatë, në çdo degë, dhe jo vetëm në atë ku keni paguar. dhe shkruaj një kërkesë. Banka merr ( vëmendje! Ju keni bërë gjithçka siç duhet, është banka që depozitoi paratë tuaja në kush e di se ku!) 3 javë për të gjetur paratë tuaja. Ata do t'ju telefonojnë, ata do të raportojnë se paratë u gjetën dhe u transferuan atje ku duhet të ishin, por nervat do t'ju prishin shumë dhe pyetja e një historia e kredisë do të duhet të vendoset veçmas.

Si rezultat, nuk ka përparësi të konsiderueshme të një kredie makine në bankat me pjesëmarrjen e shtetit. Kur blini një makinë me kredi, do t'ju duhet të zbuloni kushtet specifike në banka të veçanta dhe të krahasoni. Pjesëmarrja e shtetit në administrimin e bankave nuk ju jep shpresë për kushte veçanërisht besnike.

Me një hipotekë, situata është afërsisht e njëjtë si me një kredi për makinë. Normat e interesit në një kredi të siguruar nga pasuri të patundshme për 15 vjet në shumën prej 5 milion rubla.

Diapazoni i tarifave është përafërsisht i njëjtë. "Shkëmbinj nënujorë" kredia hipotekare janë të ngjashme me një kredi makine në të njëjtat banka. Çfarë jep atëherë pjesëmarrja e shtetit? Disa preferenca për vetë bankat. Themshtë më lehtë për ta që të kenë qasje në flukset e buxhetit. Por më shumë flukse të tilla kalojnë nëpër bankë, aq më pak interesohet për një klient privat me pyetjet e tij të vogla. Dhe kjo nuk do ta afrojë bankën me njerëzit, por përkundrazi, do të tjetërsojë, nëse jo për shkak të kushteve për depozita dhe kredi, atëherë sigurisht për sa i përket nivelit të shërbimit.

Përmbledhje e këtij artikulli - mendimi se pjesëmarrja e shtetit në administrimin e bankave jep garanci ose kushte më besnike nuk është asgjë tjetër veçse një mit. Në mënyrë që të gjeni kushte vërtet të favorshme, jo vetëm që do të duhet të kaloni një kohë të mjaftueshme duke studiuar ofertat, por edhe të anashkaloni bankat që ju pëlqejnë personalisht, pasi nuk do të jetë e mundur të zbuloni madhësitë e komisioneve dhe pagesave të ndryshme përveç normave të depozitave dhe kredive në faqet e internetit të bankave ose përmes telefonit ... Dhe kjo është situata në çdo bankë, pavarësisht se kush është aksioneri.

Zgjedhja e një banke është një vendim i përgjegjshëm. Mos u mbështesni në thashetheme dhe mendime nga miqtë dhe fqinjët. Provoni vetë. Kjo do t'ju shpëtojë nga surprizat e pakëndshme.

Kriza tradicionalisht ka goditur sistemin bankar, veçanërisht në kontekstin e sanksioneve, kur është planifikuar të arrihet stabiliteti duke ofruar mbështetje për organizatat kryesore me kapitalizimin më të madh. Janë krijuar 10 banka, të cilat shteti do t'i kursejë përmes injeksioneve të rregullta financiare. Strukturat e zgjedhura klasifikohen si organizata të rëndësishme sistematikisht që bien nën kërkesat e rregullave Basel-3. Duke marrë parasysh kërkesat e reja dhe për shkak të krizës, Banka Qendrore ka përcaktuar një listë të strukturave që mund të mbështeten në mbështetjen e shtetit.

Institucioni financiar ka një vlerë neto prej 33 miliardë dollarësh dhe bën një fitim prej 520 milion dollarë në vit. Struktura tregtare ofron shërbime për përfaqësuesit e bizneseve të mesme dhe të vogla dhe bashkëpunon me 3.5 milion individë. Banka ka 180 degë në të gjithë Rusinë dhe shërben 12 mijë ATM. Duke hyrë në listën e 10 bankave që shteti do të kursejë, organizata mori ndihmë në shumën prej 9 miliardë dollarësh.

Isshtë një nga bankat më të mëdha tregtare në Rusi dhe ka kapitalin e saj në shumën prej 45 miliardë dollarësh, duke bërë një fitim prej 4 miliardë dollarësh në vit. Banka dallohet nga një rrjet i degëve të zhvilluara dhe kryesisht operon në 51 rajone, veçanërisht pozicionet e saj janë të forta në Bashkortostan, ku po futen instrumentet e pagesave sociale - "Elektronike Universale Karta". Organizata merr pjesë në zbatimin e programeve sociale:

- "Edukimi"

- "Fëmijët e Rusisë"

- "Shëndeti"

- "Strehim të përballueshëm dhe të rehatshëm"

Pasi u shfaq në listën e 10 bankave, organizata mori 12 miliardë dollarë nga shteti.

Banka Rusi

Struktura ka kapital kapital prej 27 miliard dollarë dhe çdo vit bën një fitim prej 2 miliard dollarë. Organizata është e specializuar në kontrollin e aseteve në fusha të ndryshme ekonomike. Banka zotëron aksione në organizatat e mëposhtme:

- SOGAZ

- "Kanali i parë"

- gazeta Izvestia

- Gazfond

Organizata është nën sanksionet e SHBA, e cila ka ngrirë pasuritë e një strukture nën juridiksionin e këtij vendi. Sistemet e pagesave ndërkombëtare VISA, Mastercard nuk shërbejnë karta bankare. Standard & Poor's e vlerësoi strukturën si negative - BB- / B. Duke pasur parasysh situatën aktuale, organizatat financiare u përfshinë në listën e 10 bankave që do të kursehen nga shteti në lidhje me sfondin e jashtëm negativ. Shuma e ndihmës ishte 13 miliardë dollarë.

Alfa Bank

Banka më e madhe tregtare në vend me një vlerë neto prej 215 miliardë dollarësh dhe një fitim prej 74 miliardë dollarë në vit. Organizata bashkëpunon me fizike dhe personat juridik dhe ka 110 degë të vendosura në Rusi, SHBA, MB, Qipro. U krijua një grup institucionesh kredie me të njëjtin emër që veprojnë në Ukrainë, Kazakistan dhe Bjellorusi. Pasi u shfaq në listën e 10 bankave që do të mbështeten nga shteti, struktura financiare mori 62.8 miliardë dollarë.

Duke qenë në mesin e 10 bankave që do të kursehen nga shteti, Raiffeisenbank ka një kapital të autorizuar prej 36 trilionë. $ dhe ka vlerësime të larta të besueshmërisë në të gjitha kategoritë:

- bbb- stabiliteti;

- vlerësimi i depozitave në rubla në shkallën kombëtare - Aа2;

- vlerësimi afatshkurtër i valutës së huaj - F3.

Përkundër kësaj, organizata mori një vlerësim negativ afatgjatë të depozitave, si në rubla dhe në valutë të huaj - Ba2, i njëjti vlerësim iu dha rrezikut të kredisë. Rusët këshillohen të bëjnë depozita në rubla, pasi vlerësimi afatgjatë vlerësohet si AAA me një parashikim të qëndrueshëm në shkallën kombëtare. Banka hyri në programin shtesë të kapitalizimit, por ende nuk ka vendosur të marrë pjesë në të.

Promsvyazbank, një anëtar i komunitetit Promsvyaz Capital B.V., është mjaft modest, por mjaft i konsideruar. Fondet e vetë institucionit financiar arrijnë 125 miliardë dollarë. Organizata bashkëpunon me 100,000 ndërmarrje vendase dhe u shërben 2,000,000 klientëve privatë. Shuma e ndihmës nuk është përcaktuar ende. Duke qenë e përfshirë në listën e 10 bankave që shteti do të kursejë, struktura ka pasuri të mjaftueshme dhe do të marrë ndihmë në rast rreziku të zhvillimit të krizës.

Hapja e bankës

Struktura me një ndalesë me pakicë me një vlerë neto prej 18 miliardë dollarësh dhe një fitim vjetor prej 6 miliardë dollarësh. Organizata sponsorizon aktivitetet e projekteve shoqërore "Mirësi", "Vera" dhe bashkëpunon me klubin e futbollit "Spartak" Moskë. Banka është pjesë e grupit Otkritie, i cili ka një strukturë financiare plotësisht funksionale me pasuri prej 2 trilionë dollarësh. $ Banka do të marrë 65 miliardë dollarë nga shteti.

Organizata është në pronësi të qeverisë dhe ka një vlerë neto prej 218 miliardë dollarësh, me pasuri prej 2 miliardë dollarësh. Portofoli i huasë së strukturës është 1 trilion. 270 miliardë dollarë Banka lëshon kredi për biznese të vogla dhe të mesme dhe mban një pozicion udhëheqës në huadhënien e kompleksit agro-industrial. Që nga viti 2008, shuma totale e kredive të lëshuara arriti në 2.3 trilionë. $ Duke qenë në mesin e 10 bankave, shpëtimi i të cilave është planifikuar nga shteti në radhë të parë, organizata mori ndihmë në shumën prej 69 miliardë dollarësh.

Një nga organizatat kryesore është Gazprombank, e cila është përfshirë në listën e 10 bankave që do të shpëtohen nga shteti për shkak të nivelit të lartë të kapitalizimit prej 272 miliardë dollarësh. Fitimi vjetor është 34 miliardë dollarë dhe madhësia e aseteve tejkalon 3 trilionë dollarë. $ Banka operon në industrinë e gazit dhe bashkëpunon me individë dhe persona juridikë. Organizata sponsorizon ndërtimin e projekteve më të mëdha në vend:

- "Rryma blu"

- Yamal-Europe

- "Fuqia e Siberisë"

Shuma e mbështetjes së shtetit është 125 miliardë dollarë.

Organizata tregtare është 100% në pronësi të shtetit dhe ka një vlerë neto prej 950 miliardë dollarësh. Humbja e bankës për vitin është 800 milion dollarë, dhe madhësia e aseteve arrin 12 trilionë. $ Pasi në listën e 10 bankave që do të kursehen me siguri nga shteti, struktura mund të llogaritet në 300 miliardë dollarë.

Organizata bashkëpunon në mënyrë aktive me juridike dhe individëtduke marrë pjesë në zbatimin e të gjitha programeve sociale shtetërore.

Gjithmonë është besuar se ndërmarrjet, institucionet me mbështetje qeveritare ose në pronësi të plotë të vendit janë më të qëndrueshme dhe të mbrojtura nga çdo katastrofë ekonomike. I njëjti besim vlen edhe për bankat. Sidomos kjo pyetje fillon të shqetësojë klientët e mundshëm në kohë krize. Rusia ka institucionet financiare, të cilat në një shkallë ose në një tjetër kanë të bëjnë me strukturën e shtetit, edhe pse këtu mund të bëhen një numër rezervimesh.

Stabiliteti nuk është i kufizuar në një situatë më të qëndrueshme në kohën e përkeqësimit të situatës ekonomike. Avantazhi i dytë i bankave me mbrojtje shtetërore është fakti se ato kanë më pak të ngjarë të marrin kufizime dhe sanksione nga organi kryesor i menaxhimit financiar të shtetit të Bankës Qendrore të Federatës Ruse. Sanksionet e mundshme përfshijnë revokimin e licencës, mbikëqyrjen e operacioneve të institucionit financiar dhe caktimin e politikave dhe veprimeve kryesore.

Nëse ndiqni saktësisht përkufizimin e "shtetit", atëherë, natyrisht, vetëm Banka Qendrore e Rusisë është pronë e shtetit.Banka Qendrore e Federatës Ruse (Banka e Rusisë) është një institucion financiar i nivelit më të lartë që ka të drejtë të lëshojë para, domethënë të prodhojë dhe të emetojë para. Kjo e drejtë është monopol në të gjithë vendin: vetëm Banka Qendrore ka të drejtë të emetojë para, të organizojë shpërndarjen e tyre dhe procesin e qarkullimit dhe t'i tërheqë ato nga qarkullimi. Kartëmonedhat dhe monedhat e emetuara që janë në përdorim janë detyrime të marra nga kjo organizatë financiare shtetërore, të cilat sigurohen nga aktivet e Bankës Qendrore të Rusisë. Vendimet për lëshimin ose tërheqjen e parave merren nga Bordi i Drejtorëve të Bankës Qendrore të Federatës Ruse.

Përgjegjësitë e Bankës Qendrore përfshijnë gjithashtu zhvillimin e politikës monetare dhe rregullimin e veprimtarive të bankave (kjo është e drejta e saj e patjetërsueshme në lidhje me kompetencat e veçanta). Banka Qendrore është gjithashtu e angazhuar në sigurimin e funksionimit të besueshëm dhe të vazhdueshëm sistemi i pagesave në të gjithë vendin.

Mund të thuhet se Banka Qendrore është koordinatori kryesor i sistemit të kredisë, i cili e bën atë organin e menaxhimit ekonomik të vendit.

- Banka Qendrore lëshon hua për institucione të tjera financiare;

- kontrollon aktivitetet e tyre;

- merret me lëshimin dhe revokimin e licencave për zbatimin e aktiviteteve në sektorin financiar.

Kushtetuta e Federatës Ruse përcakton që funksioni kryesor i Bankës Qendrore të Federatës Ruse është të sigurojë stabilitetin e ekonomisë, në veçanti, stabilitetin e monedhës kombëtare - rubla. Për të arritur këtë qëllim, Banka Qendrore mund të veprojë e pavarur nga agjencitë e tjera qeveritare. Kjo gjerësi e kompetencave të tij përcaktohet nga ligji "Për Banka Qendrore Federata Ruse (Banka e Rusisë) ".

Cilat janë bankat e tjera në Rusi në pronësi të shtetit

Nëse Banka Qendrore Federata Ruse është në pronësi tërësisht dhe plotësisht të shtetit dhe është mishërimi i saj në sferën financiare, atëherë pjesa tjetër e bankave, në fakt, janë vetëm pjesërisht të tilla.

Në disa banka, shteti zotëron një aksion kontrollues. Këto janë banka të tilla si: Sberbank, VTB, disa të tjerë.

Një institucion financiar është pjesërisht në pronësi të shtetit nëse:

- pronari i një aksioni kontrollues është një organizatë, strukturë, departament shtetëror;

Kunji kontrollues i jep autoritetin për të menaxhuar organizatën pothuajse vetëm. Ligjërisht, "Kontrolli i aksioneve" është 50% e aksioneve + 1, nëse ka një pronar të një aksioni të tillë nuk ka konflikt interesi kur administron bankën, domethënë ai në të vërtetë bëhet shefi i departamentit.

Sidoqoftë, duhet të theksohet se mbajtja e një personi (fizik ose ligjor) prej 20-30% mund të japë gjithashtu një nivel të lartë kontrolli, veçanërisht nëse aksionet e mbetura shpërndahen dhe mbahen nga mbajtës të vegjël.

Sigurisht, ka disa kufizime në të drejtat - për marrjen e disa vendimeve të rëndësishme, një pjesë kontrolluese e votave nuk është e mjaftueshme të paktën votes (75%) votat e aksionarëve janë të nevojshme... Sidoqoftë, kjo vlen vetëm për marrjen e vendimeve veçanërisht të rëndësishme (për shembull, likuidimi i një organizate). Prandaj, aksioni kontrollues, megjithë këto kufizime, e bën pronarin e saj autoritetin e vetëm në menaxhim.

- shteti zotëron aksione të mjaftueshme për të bllokuar disa vendime;

Pjesa bllokuese është 25% + 1, shenja tjetër e fuqisë në menaxhimin e një organizate për nga madhësia dhe rëndësia. Pronari i saj është personi i dytë i organizatës. Ky numër i aksioneve bën të mundur bllokimin e çdo vendimi të asamblesë së përgjithshme të aksionerëve, pasi që pa këtë "25 + 1" status quo-ja ligjore nuk mund të zhvillohet.

Përveç këtyre dy varieteteve, ka edhe shumica dhe aksionet e pakicave... E para gjithashtu, me një strukturë të caktuar të shpërndarjes së aksioneve midis pronarëve, mund të ketë funksione kontrolli, e dyta, nga përkufizimi i legjislacionit të Federatës Ruse, është jo-kontrolluese (nga 1% e aksioneve).

- menaxhimi dhe koordinimi i punës së bankës kryhet tërësisht nga përfaqësues të Bankës Qendrore ose me pjesëmarrjen e tyre.

A duhet të zgjidhni një bankë me mbështetjen e shtetit

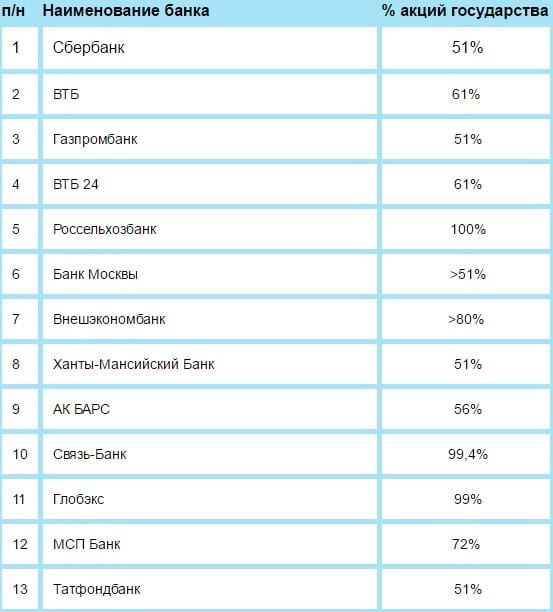

Shtë një fakt që shteti kontrollon shumë struktura financiare. Pyetja e vetme është deri në çfarë mase. Sipas raporteve, kjo është një listë me të paktën 50 artikuj.

Sigurisht, një bankë me mbështetjen e shtetit nuk do t'i ofrojë klientit interesin maksimal të depozitës, për shembull, por në këmbim depozituesi merr qëndrueshmërinë e llogarisë së tij dhe garanton sigurinë e fondeve.

Nëse një person planifikon të marrë një kredi, atëherë është më mirë të ndalosh zgjedhjen e tij në bankat shtetërore. Ju patjetër nuk do të duhet ta shlyeni urgjentisht plotësisht ose të ndryshoni huadhënësin gjatë vlefshmërisë së marrëveshjes së huasë.

Më poshtë është një listë e paplotë e bankave shtetërore në Rusi, ndërsa termi "shtet" nuk do të thotë pronësi e plotë e shtetit, por prania e pjesëmarrjes së tij në menaxhim.

- Sberbank e Rusisë;

- VTB;

- VTB 24;

- Gazprombank;

- Banka e Moskës;

- Vnesheconombank;

- Rosselkhozbank;

- Banka e Lindjes së Largët.

Në këto dhe shumë banka të tjera, shteti përfaqësohet nga një aksion kontrollues.

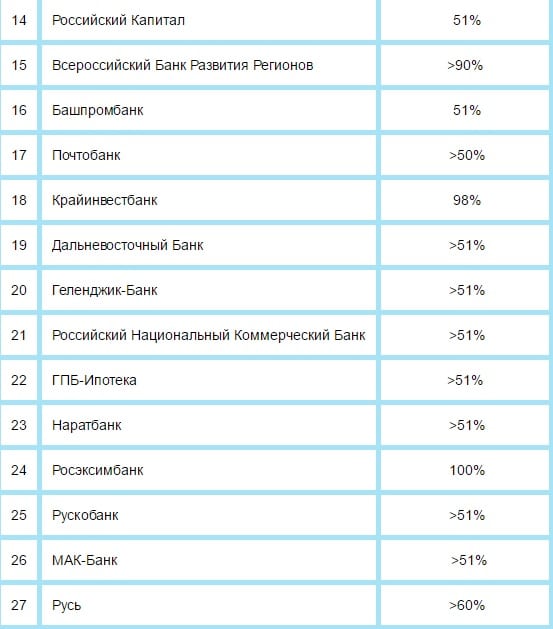

Ju lehtë mund të zbuloni se cilat institucione financiare mund të klasifikohen si "Bankat shtetërore të Federatës Ruse", lista mund të shihet këtu:

Kjo faqe përmban një listë të azhurnuar të organizatave financiare në menaxhimin e të cilave shteti merr pjesë në një mënyrë ose në një tjetër. Shpresojmë se do të jetë e dobishme për ju nëse keni ndonjë pyetje.