Llogaritësi i hipotekës online Sberbank me datën e lindjes. Sberbank Mortgage Calculator

Para se të aplikoni për një hua në shtëpi, duhet të dini se si të llogaritni një hipotekë me Sberbank për të përcaktuar shumën e pagesës dhe të dini paraprakisht shumën e mbipagesës. Kjo mund të bëhet në disa mënyra, për shembull, duke përdorur një llogaritës në internet në faqen e internetit të bankës ose duke kontaktuar direkt me punonjësit e një institucioni financiar. Duke ditur se si llogariten këstet mujore dhe çfarë pagesash shtesë ka, mund të përcaktohet se sa do të kushtojë apartamenti i blerë me hipotekë.

Llogaritja e një kredie hipotekare në Sberbank

Për të llogaritur hipotekën në Sberbank, ju duhet të përcaktoni së pari programin e kredisë, të cilin banka ka disa për kategori të ndryshme të klientëve. Pas zgjedhjes, mund të vazhdoni me llogaritjet bazuar në të dhënat e disponueshme, të cilat përfshijnë:

- kostoja e strehimit të blerë;

- shumën e kapitalit në dispozicion;

- periudhën për të cilën planifikoni të merrni një hua;

- vlera e parashikuar e pronës së kolateralit.

Zgjedhja e një programi hipoteke

Faza paraprake, para llogaritjes së hipotekës në Sberbank, është shqyrtimi i të gjitha kredive të bankave të strehimit të ofruara për të gjetur opsionin më fitimprurës. Për të kuptuar programet e hipotekave do të ndihmojnë tabelën që përmban propozimet kryesore të secilit lloj kredie për strehim:

| Programet e huasë | Kushtet për marrjen e një kredie | Shuma maksimale, fshij. | Norma e interesit (% në vit) | Afati maksimal i huasë, vite | Shuma minimale e paradhënies,% |

| Për familjet e reja | Hipotekat janë në dispozicion nëse secili bashkëshort ose të dyja janë më të rinj se 35 vjeç. | ||||

| Për familjet e reja në ndërtesën e re | Mortgage mund të familjeve të rinj për të blerë pasuri të patundshme në një shtëpi në ndërtim e sipër | ||||

| Për strehim të gatshëm | Regjistrimi i kolateralit, sigurimi i detyrueshëm i pronës së kolateralit | Nga 300,000 në 85% të vlerës së vlerësuar të pronës së kolateralit | |||

| Për blerjen e banesave në ndërtim e sipër | Kredia lëshohet për blerjen e banesave në ndërtim, të blera nga shitësi i akredituar nga banka. Është e mundur të përdoren fondet e kapitalit mëmë për të paguar tarifën fillestare | Nga 300,000 në 85% të kostos kontraktuale të strehimit | 15 (50 në mungesë të dokumenteve që konfirmojnë të ardhurat) |

||

| Për strehim | Është e nevojshme të garantohet para regjistrimit dokumentar të pronës si kolateral dhe dëshmi të të ardhurave të huamarrësit | Nga 300,000 në 75% të vlerës së pronës sipas kontratës | |||

| Pasuri të patundshme të vendit | Kërkohet garancia e individëve | Nga 300,000 në 75% të kostos së vlerësuar të objektit në ndërtim e sipër | 10 (për periudhën deri në dokumentimin e kredisë hipotekare) | ||

| Kredia sigurohet për blerjen ose ndërtimin e garazhit | |||||

| Mortgage për të blerë strehim në tregun sekondar të pasurive të patundshme | Ju mund të merrni një peng vetëm për blerjen e lokaleve të banimit të përfunduar në tregun sekondar | Nga 300,000 në 85% të kostos së strehimit | |||

| Kreditimi i hipotekave me mbështetjen e shtetit | Kredia lëshohet vetëm për blerjen e objekteve në tregun primar të pasurive të paluajtshme | Nga 300,000 në 8 milionë | |||

| Hipotekë ushtarake | I lëshuar anëtarëve të sistemit të kursimeve dhe hipotekave |

Sigurimi i detyrueshëm hipotekor

Para llogaritjes së një hipoteke në Sberbank, huamarrësi duhet të marrë parasysh shumën e sigurimit të detyrueshëm të pronës së kolateralit, që parashikohet me Ligjin "Për Hipotekën". Banka propozon të lëshojë një sigurim gjithëpërfshirës për të mbrojtur veten dhe klientin nga të gjitha rreziqet e mundshme, por sipas legjislacionit vetëm sigurimi i pronës së lëshuar si peng është i detyrueshëm.

Shuma e shlyerjes së kredisë përfshin shumën e sigurimit, shuma minimale e së cilës mbulimi duhet të jetë jo më pak se shuma e kredisë për blerjen e banesave. Kostoja e sigurimit vjetor varion nga 0.09 në 0.2% të shumës së siguruar (varet nga viti kur prona është vënë në punë, karakteristikat teknike, gjendja, etj.) Dhe në rast të një ngjarjeje të siguruar, vetëm banka do të marrë një rimbursim. Për të qenë në gjendje të kthejë paradhënien, huamarrësi rekomandohet që të sigurojë pronën e hipotekës me vlerë të plotë.

Komisionet shtesë dhe tarifat e fshehura

Sberbank, duke qenë një nga huadhënësit më të mëdhenj, nuk paguan një taksë për lëshimin e një huaje dhe për mirëmbajtjen e saj, megjithatë, kur paguan një hipotekë nëpërmjet një transferi bankar nga një llogari e hapur me një institucion tjetër financiar do të ngarkohet një tarifë. Pagesat e fshehura, të shprehura në një rritje të normës së interesit, mund të përfshijnë edhe pagesat për refuzimin e huamarrësit për të lëshuar sigurimin e jetës dhe të sigurimit shëndetësor ose nga shërbimi i regjistrimit elektronik të transaksionit.

Si për të llogaritur një kredi hipotekare në Sberbank

Në mënyrë që të llogaritet saktësisht hipoteka e Sberbank, është e nevojshme të kuptohen parimet e llogaritjes së interesit për përdorimin e fondeve të kredive dhe të kenë informacion të plotë për parametrat e kredisë. Shuma e përafërt e mbipagesës dhe shuma e pagesave mujore për kreditë konsumatore llogariten duke përdorur formulën, varësisht nga mënyra e shlyerjes. Mënyrat se si të llogaritni shumën e hipotekës në Sberbank përfshijnë:

- llogaritësit e kredive;

- duke përdorur shërbimin online Sberbank;

- dërgimi i një kërkese përmes faqes zyrtare të internetit të bankës;

- aftësia për të llogaritur në mënyrë të pavarur.

Sberbank Calculator Online

Algoritmi për llogaritjen e hipotekave në Sberbank duke përdorur një kalkulator hipoteke është si më poshtë:

- Në faqen e internetit të bankës, zgjidhni produktin e kredisë me interes.

- Pas kalimit te faqja me kredinë e zgjedhur, një formë llogaritëse do të shfaqet në internet.

- Plotësoni fushat e kundërsulmit.

- Zgjidhni mënyrën e preferuar për të shfaqur informacion (grafik ose tabelë).

- Llogaritni hipotekën duke klikuar butonin e duhur.

Vizitë në një degë bankare

Një mënyrë për të gjetur se si llogariten hipotekat në Sberbank është të kontaktoni klientin direkt me klientin. Specialistët e kredive do të jenë në gjendje t'u përgjigjen të gjitha pyetjeve me interes në detaje, do të ndihmojnë për të llogaritur pagesën mujore bazuar në të dhënat e ofruara në shumën e pagesës, kushtet e huasë dhe koston e strehimit të blerë. Përparësia e kësaj metode mbi kalkulatorin e Sberbank është se punonjësit do të jenë në gjendje të tregojnë për të gjitha shpenzimet shtesë që nuk pasqyrohen në llogaritjen automatike.

Llogaritni peng në Sberbank vetë

Të gjitha metodat e llogaritjes automatike të ofrimit të hipotekave janë të bazuara në formulën e zhvilluar ekonomike, kështu që nëse doni të kuptoni gjithçka vetë, ju mund të bëni llogaritjet vetë. Për ta bërë këtë, është e domosdoshme që në formula të zëvendësohen të dhënat mbi shumën e kredisë, shumën e paradhënies, normën e interesit, periudhën për të cilën është lëshuar kredia. Formulat për llogaritjen e shumës së pagesave mujore janë si më poshtë:

- Për anuitete: Pagesa = Shuma e kredisë * (i * (1 + i) / (1 + i) -1).

- Për të diferencuar: Pagesa = Shuma e kredisë / n + ekuilibri * ((i * 30) / 365), ku i = norma e interesit, n = afati i huasë, muaj.

Çfarë mund të mësoni nëse llogaritni hipotekën e Sberbank para nënshkrimit të marrëveshjes së huasë

Aftësia për të llogaritur ju lejon të dini paraprakisht vlerën totale të pronës që është blerë, duke marrë parasysh mbipagesën. Përveç kësaj, duke para-llogaritjen e një kredie, Sberbank ofron për t'u njohur me informacionin grafik në lidhje me pagesën me një vizual të pagesave mujore dhe shumën e mbetur të borxhit (orari i pagesës).

Për të kuptuar se si të llogarisni saktësisht një hipotekë në një bankë kursimi, duhet të jeni të vetëdijshëm se kushtet e huasë mund të parashikojnë pensioni ose ripagimi diferencial i shumës së borxhit dhe interesit kryesor mbi të. Dallimi kryesor midis këtyre dy metodave është se opsioni i parë përfshin futjen e të njejtës sasi çdo muaj, dhe i dyti - ndryshe (me rënie graduale).

Metoda e anuitetit do të jetë më e dobishme për ata që presin shlyerjen e hershme, për shkak të faktit se sipas kësaj skeme bëhet pagesa fillestare e interesit dhe pastaj shuma e principalit të borxhit. Përqindja diferenciale e interesit është e preferueshme për ata huamarrës që nuk janë të sigurt për stabilitetin e të ardhurave të ardhshme, pasi ngarkesa kryesore financiare në një skemë të tillë bie në gjysmën e parë të periudhës së huasë.

Pse llogaritja paraprake e kostos së hipotekës mund të ndryshojë nga ajo aktuale kur nënshkruan kontratën

Sipas ligjit "Për kredinë konsumatore", nëse kontrata specifikon palët e treta për të cilat paguhen pagesat (për shembull, kompanitë e sigurimeve), atëherë kostoja e plotë e kredisë mund të ndryshojë nga ajo e llogaritur. Kjo situatë zhvillohet kur madhësia e pagesave të sigurimit të detyrueshëm ose kostoja e ndryshimeve të banesave të blera. Në këto kushte, ndryshimi i shumës përfundimtare të hipotekës pas nënshkrimit të kontratës nuk bie në kundërshtim me normat e legjislacionit aktual.

video

Duke mbajtur një pozitë udhëheqëse në tregun e produkteve të hipotekës, Sberbank u ofroi konsumatorëve një nga kushtet më të favorshme. Duke zbatuar programet e kreditit, institucioni në burimin e saj zyrtar të internetit ka siguruar përdoruesin mundësinë për të llogaritur në mënyrë të pavarur kredinë. Duke përdorur llogaritësin Sberbank, klienti potencial mund të llogarisë hipotekën për 2016 duke futur të dhënat fillestare. Si rezultat, shërbimi do të lëshojë informacione lidhur me parametrat bazë të huasë - shumën e kredisë që mund të merret, shumën e pagesës mujore, mbipagesën e huasë etj.

Kushtet e Hipotekës në Sberbank 2016: Llogaritësi për programet aktuale *

Linja e kreditit e institucionit përfaqësohet nga katër programe kryesore të kredisë hipotekare në drejtim të:

- blerja në shtëpi e tregut primar të pasurive të paluajtshme (në ndërtim / gati në një ndërtesë të re);

- blerjet në shtëpi të tregut sekondar (apartament / dhomë tjetër / shtëpi qyteti / shtëpi individuale private);

- ndërtimi i një ndërtese / shtëpie private;

- blerje / ndërtim të ndërtesave të orientuara drejt konsumatorit (shtëpi vilë / kopsht) dhe blerjen e një ngastre.

Parametrat / kushtet kryesore të këtyre produkteve janë paraqitur në tabelë.

|

|

|

||

| nga 13.45% | nga 15% | nën 30 vjeç | ||

| 13 -13,50% | nga 50% | 15 milion f. (Moskë / Shën Petersburg) 8 milion f. (rajonet) |

nën 30 vjeç | |

| 13,25-13,75% | 30-50% | deri në 85% të kostos (vlerësuar / kontraktuale) strehimit (peng / kredituar) | ||

| 13,50-14% | 15 -30% | |||

| 13,50-14% | nga 50% | deri në 75% të vlerës kontraktuale / të parashikuar të objektit të kredituar / kolateral | nën 30 vjeç | |

| 13,75-14,25% | 25-50% | |||

| 13-13,50% | nga 50% |

|

nën 30 vjeç |

Për më tepër, për kategori të caktuara të konsumatorëve, banka shet produktet kryesore sipas programeve të posaçme të zhvilluara. Falë tyre, huamarrësi potencial do të jetë në gjendje të lëshojë një hua në kushte të veçanta.

|

|

|

|

|

|

| për një familje / familje me një prind (prind me fëmijë / fëmijë), një nga bashkëshortët në të cilët është 21-35 vjeç në kohën e huasë |

Kushtet e kredive hipotekare parashikojnë kolateral të detyrueshëm për huatë e marra:

- në formën e pengut të objektit të kredisë / pasurive të tjera të patundshme të konsumatorit;

- kur premton një shtëpi private banimi / pjesë / pjesë të vendosur në një komplot të tokës - një peng i njëkohshëm i një komploti të tillë / të drejtës për ta marrë me qira atë;

- para regjistrimit të një objekti në ndërtim e sipër si një peng - garanci / peng e të drejtave pronësore.

Sigurimi i banesave që kreditohen / pengohen për rreziqet e humbjes / shkatërrimit / dëmtimit për tërë afatin e kontratës është gjithashtu i detyrueshëm.

Qytetarët e tretshëm të vendit në rang moshën 21-75 vjeç që kanë:

- burim i përhershëm i të ardhurave;

- punësim zyrtar (me një përvojë minimale aktuale të punës prej gjashtë muajsh).

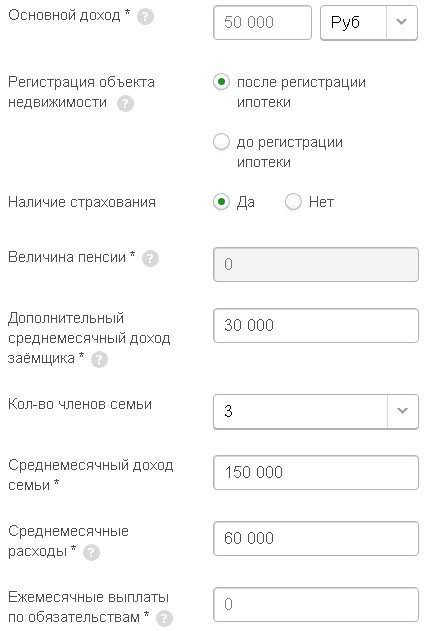

Konsumatori është në dispozicion për të llogaritur në mënyrë të pavarur kredinë hipotekare. Për ta bërë këtë, përdorni shërbimin bankar në internet - llogaritësin e kredisë. Programi do të gjenerojë automatikisht llogaritjen e nevojshme dhe do të japë informacion mbi huanë në lidhje me:

- madhësia maksimale e saj e mundshme;

- shuma që duhet paguar çdo muaj (pagesa e pensioni). Gjithashtu tregon se sa do të shpenzohen për shlyerjen e principalit dhe interesit për përdorim, si dhe madhësinë e bilancit të huasë;

- shuma e përgjithshme e mbipagesës së huasë.

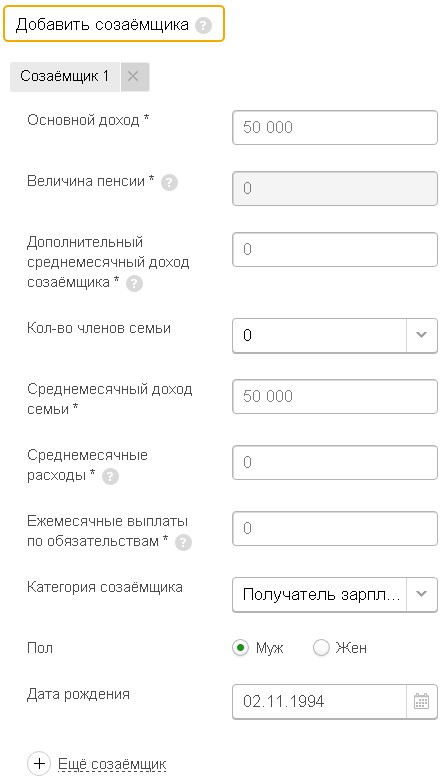

Kredia llogaritet në bazë të të dhënave bazë të dhëna nga përdoruesi. Ndërfaqja e programit përfshin kryesore (përbëhet nga 14 parametra) dhe dy seksione shtesë (të dhëna për konsumatorin - 6 parametra, informacion rreth bashkë-huamarrësve - 10 parametra).

Bazuar në të dhënat, vetë shërbimi do të zgjedhë normën e huadhënies (nga diapazoni i përcaktuar nga kushtet për një produkt peng të caktuar).

Parametrat kryesore që do të ndikojnë drejtpërsëdrejti në normën e aplikuar nga shërbimi përfshijnë:

- të dhënat mbi vlerën e plotë të tregut të banesave të fituara nga konsumatori;

- shumën e pagesës fillestare;

- afati i kredisë;

- kategoria e përdoruesit (klienti pagë / punonjës i një organizate të akredituar nga një bankë / konsumator në kushte të përgjithshme / klienti, që nuk konfirmon punësimin dhe të ardhurat);

- pjesëmarrja / mos pjesëmarrja e bankës në financimin e ndërtimit të objektit (në të cilin ndodhet strehimi i fituar);

- periudhën e regjistrimit shtetëror të pasurisë së fituar (para dhe pas regjistrimit të hipotekës);

- pëlqimin e konsumatorit / refuzimin për sigurimin personal (jeta / shëndetësia).

Norma e prodhimit bazë rritet automatikisht me:

- 0.5% - pa financuar ndërtimin në kurriz të bankës;

- 1% - para regjistrimit të hipotekës;

- 1% - në rast të refuzimit të sigurimit personal.

Llogaritësi Sberbank: llogarit shumën e 2016 hipotekës së mundshme

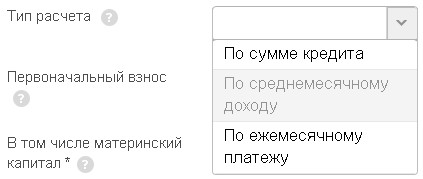

Për të marrë rezultatin e llogaritjes në këtë parametër, është e nevojshme në kolonën "lloji i llogaritjes" për të zgjedhur treguesin "llogaritja në të ardhura".

Për një llogaritje më të saktë, duhet gjithashtu të plotësoni seksionin shtesë të kolonës, duke futur informacionin e kërkuar (të ardhurat shtesë / pensionin e huamarrësit, përbërja / të ardhurat / shpenzimet e familjes, prania e detyrimeve të tjera).

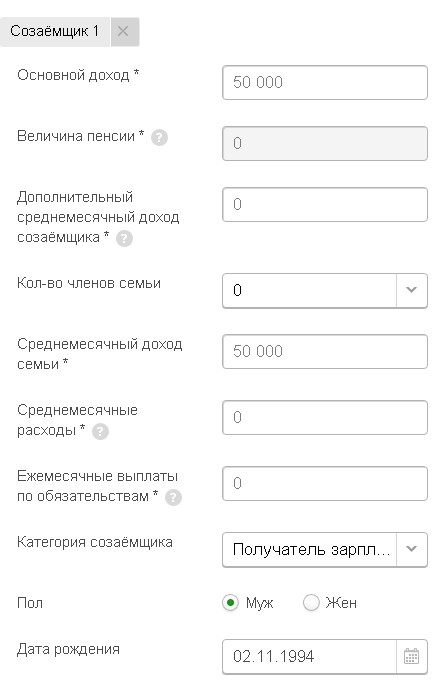

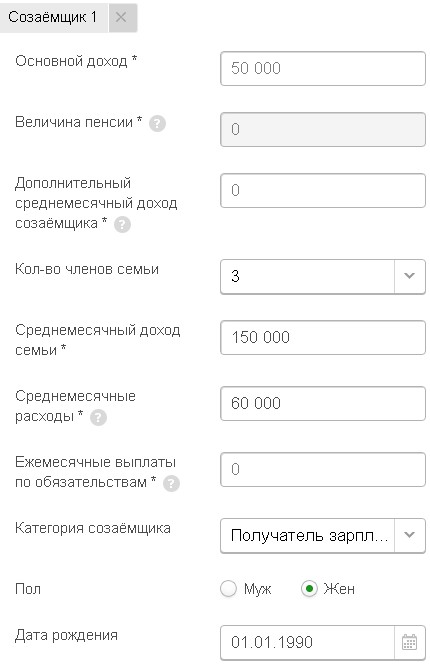

Huadhënës ofron një mundësi për një konsumator potencial që të tërheqë gjithashtu edhe bashkë-huamarrës të tjerë (jo më shumë se tre individë). Kjo do të rrisë madhësinë e huasë: në llogaritjen e shumës maksimale të mundshme të kredisë, të ardhurat e tyre gjithashtu do të merren parasysh.

Pasi të plotësoni të gjitha pjesët e formularit, duhet të klikoni butonin "rillogaritet". Si rezultat, programi do t'i japë përdoruesit informacionin e nevojshëm.

Madhësia e pagesave mujore: si për të llogaritur peng në 2016 në llogaritëse Sberbank

Për të llogaritur pagesat që janë subjekt i një kthimi mujor, ju duhet të zgjidhni opsionin "me shumën e kredisë". Më tej, përdoruesi gjithashtu plotëson të gjithë informacionin e nevojshëm në seksionet e kalkulatorit.

Programi do të bëjë llogaritjen e kërkuar. Në të njëjtën kohë, shërbimi gjithashtu do të tregojë informacion mbi shumën e shumës maksimale të mundshme të kredisë për të dhënat e dhëna (në vend të atij që kërkohet nga përdoruesi).

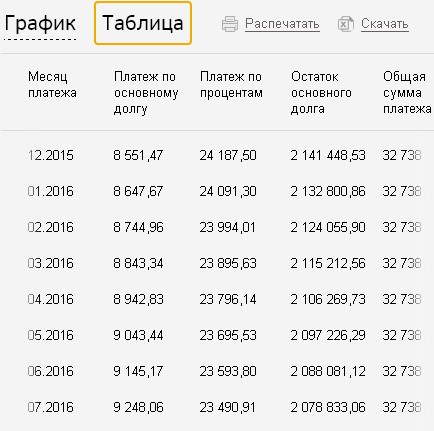

Për qartësi dhe komoditet përdoruesi, rezultatet e llogaritjes së programit shfaqen gjithashtu në formën e një grafiku dhe një tabele. Konsumatori është në dispozicion për të njohur veten me raportin e pagesave mbi borxhin kryesor dhe interesin në bilanc për tërë periudhën e përdorimit të kredisë.

Nëse një huamarrës potencial tashmë me sa duket e di se sa mund të paguajë në baza mujore për të shlyer një hua, është në dispozicion për të llogaritur një hipotekë mbi këtë parametër. Për ta bërë këtë, në kolonën "lloji i llogaritjes", zgjidhni parametrin "sipas pagesës mujore", vendosni madhësinë e tij, plotësoni seksionet e kërkuara të kalkulatorit dhe dërgoni për ekzekutim.

Si rezultat, programi do të lëshojë informacione për parametrat e huasë, duke përfshirë edhe shumën e saj të mundshme në shumën e specifikuar të pagesës.

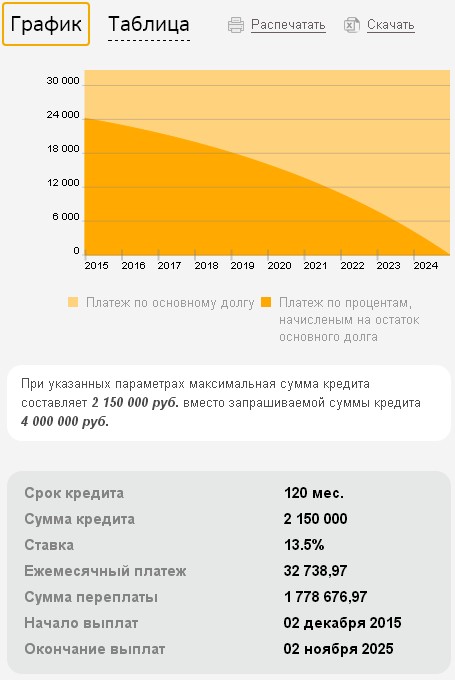

Një shembull i llogaritjes për programin e hipotekës Sberbank nga një kalkulator për vitin 2016 për një familje të re

Një shembull i llogaritjes për programin e hipotekës Sberbank nga një kalkulator për vitin 2016 për një familje të re

Programi është i rëndësishëm për blerjen e banesave të përfunduara / nën ndërtim dhe ndërtimin e një shtëpie private. Deri në fund të vitit 2015, si pjesë e këtyre produkteve, një ofertë speciale është e vlefshme për një normë interesi prej 12.5% *.

Fillimisht, kontributi i kërkuar (një përqindje e vlerës së objektit) është vendosur në madhësi:

- 15% - për një familje (të plotë / jo të plotë) me fëmijë / fëmijë të mitur;

- 20% - për një familje pa fëmijë.

Por, ndërsa ka një limit në shumën e kostos së strehimit - nga 5.5 milion f. dhe deri në 12 milionë f.

Llogaritni kalkulatorin e kredisë Sberbank për vitin 2016 në mënyrën online sipas kushteve të këtij programi është e mundur direkt në faqen e produktit. Për ta bërë këtë, përdoruesi duhet të futë informacionin e kërkuar në seksionet përkatëse të shërbimit.

Për shembull, llogaritja (për shumën e kredisë) sipas programit për një familje të re. Parametrat e përdorur:

- kostoja e strehimit - 5 milion p.

- kontributi personal - 20% e kostos;

- afati i kredisë - 10 vjet;

- kategori e zakonshme e konsumatorit (jo klient / pagë / punonjës i një ndërmarrjeje të akredituar), 30 vjeç, të ardhura zyrtare mujore - 50 mijë rubla. (shtesë - 30 mijë p.), anëtarët e familjes - 2;

- bashkë-huamarrësi - bashkëshort, 25 vjeç, me të ardhura 50 mijë rubla.

Si rezultat i llogaritjes së këtyre parametrave, programi, me një normë interesi prej 13.5%, e kufizoi madhësinë e kredisë në 2.15 milionë rubla (me 4 milionë lekë të kërkuar) dhe solli një pagesë mujore në shumën prej - 32,738.97 f. Shuma e tepërt është 1,778,676.97 f.

* Kushtet janë të vlefshme që nga fillimi i nëntorit 2015.

- Llogaritja e bërë nga programi i kalkulatorit në faqen e internetit të institucionit është vetëm për qëllime informative. Prandaj, për të përcaktuar me saktësi parametrat bazë të kredisë (norma / shuma / pagesa mujore), ju lutemi kontaktoni drejtpërsëdrejti zyrën përfaqësuese të institucionit.

- Llogaritësi në internet zbaton gamën e normave të interesit të aplikueshme për programet aktuale në kohën e tanishme kur llogaritet. Për të llogaritur hipotekën sipas kushteve të një programi të caktuar, duhet të përdorni ndërfaqen e shërbimit të shfaqur në faqen e këtij produkti.

- Llogaritësi online bën llogaritjen paraprake të huasë, duke filluar nga normat maksimale të lejueshme. Punonjësit e institucioneve bankare përdorin një qasje individuale për secilin konsumator. Në këtë rast, huadhënësi merr parasysh shumë faktorë. Prandaj, rezultatet e fituara duke përdorur një kalkulator dhe një llogaritje individuale personale mund të ndryshojnë ndjeshëm në favor të konsumatorit.

Sberbank i Rusisë është zgjedhja e shumë prej bashkëqytetarëve tanë kur aplikon për një kredi hipotekare. Jo më kot, shumë njerëz zgjedhin këtë huadhënës të veçantë, sepse ekzistojnë kushte mjaft të pranueshme për kreditimin e hipotekave dhe ka disa programe për të cilat ka një shans për të marrë një hua me një përqindje më të ulët. Por, para se të merrni një hua hipotekare, shumë njerëz me siguri do të jenë të interesuar se si të llogarisni një hipotekë në Sberbank.

Para së gjithash, ju duhet të vendosni për pronën, ose më mirë vlerën e saj, sepse është çmimi i banesave që përcakton pagesën mujore në kredi. Hapi i dytë është përcaktimi i programit të hipotekës nga Sberbank, që ju përshtatet:

- Akomodimi në një shtëpi të ndërtuar rishtas ose ndërtesë të re (veprim nga partnerët e bankës, e vlefshme deri më 1 dhjetor 2016) norma e kredisë prej 12.9%, afati maksimal deri në 30 vjet, tarifa e hyrjes - të paktën 15%.

- Hipotekë me mbështetjen e shtetit - norma e kredisë prej 11.9%, deri në 30 vjet, paradhënie prej 20%.

- Hipotekë për blerjen e banesave në tregun sekondar - norma prej 12% në vit, deri në 30 vjet, paradhënie prej 20%.

- Hipotekë për blerjen e një shtëpie në një ndërtesë të re - shkalla e 12,5% në vit, deri në 30 vjet, pagesë poshtë - 20%.

- Hipotekë për ndërtimin e një banimi - norma e 13%, deri në 30 vjet, pagesa fillestare prej 25%.

- Hipotekat për ndërtimin e cottages ose shtëpitë e vendit - norma e 12,5, deri në 30 vjet, paradhënie prej 25%.

- Peng ushtarak (programi për personelin ushtarak) - norma prej 12%, deri në 15 vjet, shuma maksimale prej 1 milion 900 mijë rubla.

Siç mund ta shikoni për çdo hua për strehim ju duhet një pagesë poshtë së paku 15%. Tjetra, ju duhet të llogarisni kredinë hipotekare në Sberbank për të përcaktuar shumën e pagesës mujore.

Shuma e pagesës mujore për një hua hipotekare nuk duhet të tejkalojë 40% të të ardhurave totale të familjes, përndryshe banka nuk do të miratojë kredinë.

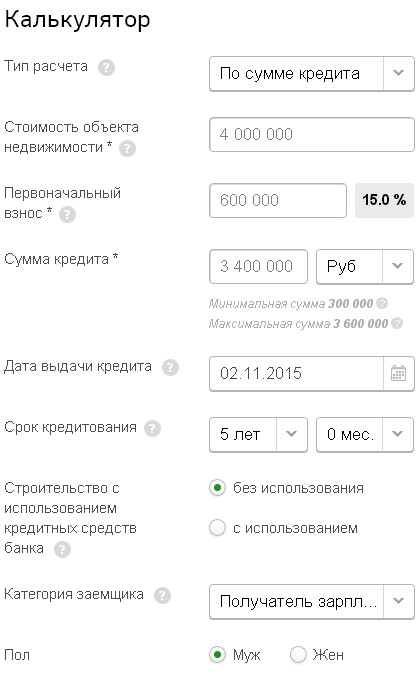

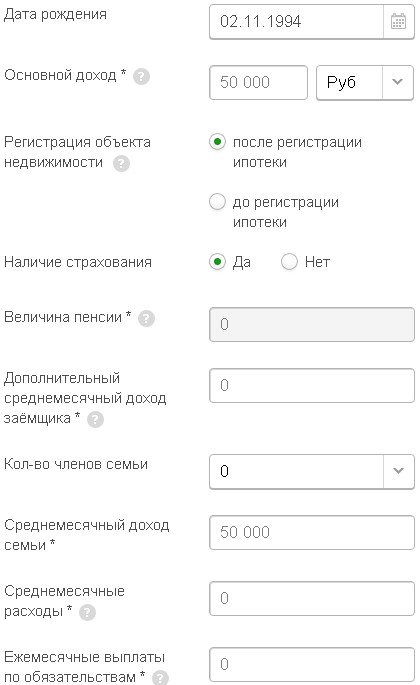

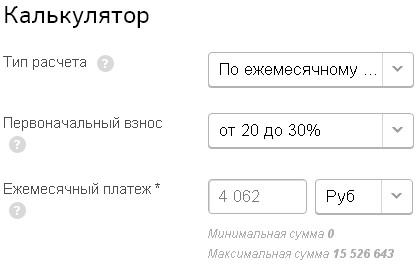

Llogaritësi i huasë

- Në rreshtin e parë "Lloji i llogaritjes" duhet të futni shumën e pagesës mujore, nuk mund të jetë më shumë se 40% e të ardhurave totale, të ardhurat tuaja ose koston e strehimit.

- Në rreshtin e dytë, futni shumën e pagesës fillestare, nëse ka. Nëse jo, atëherë mund të përdorni kapitalin mëmë (për blerjen e pasurive të patundshme banesore) ose të lëshoni një hua konsumatore.

- Në rreshtin "Shuma e huasë" duhet të futni shumën e kërkuar të kredisë.

- Tjetra ju duhet të vendosni datën e marrjes së hipotekës dhe kushteve të huasë.

- Sigurohuni që të përfshini të ardhurat kryesore.

- Pasi të plotësoni informacionin rreth vetes.

I kushtoj vëmendje vijës "Prania e sigurimit". Sipas ligjit, banka nuk ka të drejtë të detyrojë huamarrësin ta lëshojë atë, por huadhënësi ka të drejtë të rrisë normën e interesit në hipotekë.

Pas plotësimit të të gjitha fushave, duhet të klikoni butonin e rillogaritjes, një grafik paraqitet në anën e djathtë me shumën e hipotekës, madhësinë e pagesave mujore dhe të dhëna të tjera. Këtu mund të shtypni një orar pagese. Ju mund të aplikoni për një hipotekë në faqen zyrtare të internetit, disa ditë më vonë drejtuesi i bankës do t'ju telefonojë dhe t'ju njoftojë për një vendim paraprak.

Llogaritësi i kredisë për Sberbank

Një tjetër mënyrë

Natyrisht, është e mundur që të llogaritet një hipotekë në vend, Sberbank Online është një shërbim zyrtar, që do të thotë llogaritjet më të sakta, por është më mirë të kontaktoni direkt degën e bankës. Norma e interesit përfundimtar në një hipotekë varet nga disa faktorë, për shembull, klientët e pagave të bankës marrin kushte më të favorshme. Përveç kësaj, aq më shumë ka një pagesë poshtë, aq më e ulët është norma dhe mbipagesa në kredi.

Të gjitha dokumentet mund të sillen në konsultim, duke përfshirë një deklaratë të të ardhurave në formën 2-NDFL, në mënyrë që të merrni një llogaritje më të saktë.

Banka shqyrton kërkesat paraprake jo më shumë se 5 ditë pune, pas së cilës specialist i departamentit të kreditit do të informojë për vendimin dhe do të thërrasë shumën maksimale të huasë. Pas kësaj, ju mund të kërkoni për një pronë dhe të hyni në një marrëveshje me bankën.

Ju mund të llogarisni saktësisht një kredi hipotekare në Sberbank vetëm në fazën e nënshkrimit të një marrëveshje kredie. Metodat e mbetura sigurojnë vetëm një rezultat paraprak, është e nevojshme për huamarrësin vetëm për të vlerësuar aftësinë paguese të tyre dhe shanset për të marrë një hua në Sberbank.

Mirë se vini! Sot ne do të analizojmë llogaritësin e hipotekës së Sberbank për individët. Ekspertët tanë do të ju tregojnë se si për të llogaritur shumën e hipotekës në Sberbank, pagesa mujore. Le të shqyrtojmë nuancat e kredidhënies hipotekore, si të llogarisim pagesën pas shlyerjes së parakohshme.

Sberbank është banka më e vjetër në Rusi, u themelua në 1841. Kompania është në pronësi të Bankës Qendrore të Federatës Ruse, prandaj qeveria është e interesuar për funksionimin e qëndrueshëm dhe funksionimin e pandërprerë të bankës, prandaj i ofron asaj të gjitha llojet e mbështetjes. Sberbanku modern i Rusisë ka më shumë se 16 mijë njësi në të gjitha rajonet e vendit. Shërbimet e bankës janë mjaft të gjera dhe ju mund të merrni ndonjë prej tyre në distancë.

Kompania është vazhdimisht duke u përmirësuar për të përmirësuar cilësinë e shërbimeve të ofruara. Në 2017, kjo bankë pothuajse nuk është e ngjashme me atë që ishte më parë - nuk ka rradhë të gjata dhe shumë shërbime janë në dispozicion pa u larguar nga shtëpia.

Marrja e një huaje të pasurive të patundshme është një produkt popullor. Të dy klientët aktualë dhe të rinj të bankës mund ta lëshojnë atë. Afati i shqyrtimit të hipotekës zakonisht nuk kalon 3 ditë pune, huamarrësi do të njoftohet menjëherë për rezultatin. Llogaritja e pavarur e një hipoteke në një llogaritës të kredisë është e mundur, në Sberbank për individët një shërbim i tillë ofrohet pa pagesë.

programet

Konsideroni programin bankar peng Sberbank:

| programet | Shuma maksimale, mijë rubla | Shkalla,% | Term, vite | Kësti i parë | vërejtje |

|---|---|---|---|---|---|

| Strehim i gatshëm | 15 000 | 10 | 30 | 15 | - 0.1% në regjistrimin e regjistrimit elektronik, nëse një familje e re është 8.9-9.5% |

| Vendi i ndertimit | deri në 85% të vlerës së pronës | 10 | 30 | 15 | - 0.5% nëse huamarrësi merr një pagë në kartelën Sberbank; + 1% në mungesë të një politike të sigurimit të jetës - 0.1% në regjistrimin e regjistrimit elektronik; 7.4-8% - norma e ofruar nga partnerët-zhvilluesit e Sberbank, të cilët subvencionojnë ndërtimin e objektit |

| Ndërtimi i një shtëpie | deri në 75% të vlerës së kolateralit | 10,5 | 30 | 25 | + 1% në mungesë të një politike të sigurimit të jetës; |

| Pasuri të patundshme të vendit | deri në 75% të vlerës së kolateralit | 10 | 30 | 25 | -0.5% nëse huamarrësi merr një pagë në kartelën Sberbank; + 1% në mungesë të një politike të sigurimit të jetës; + 1%, nëse hipoteka lëshohet pas regjistrimit të pasurive të patundshme në Shërbimin Federal të Regjistrimit |

| Hipotekë ushtarake | 2 220 | 10,9 | 20 | 20 | |

| Hua e paregjistruar e siguruar nga pasuria e patundshme | deri në 60% të kostos | 12,5 | 20 | - 0.5 nëse paga |

Funksioni i kalkulimit

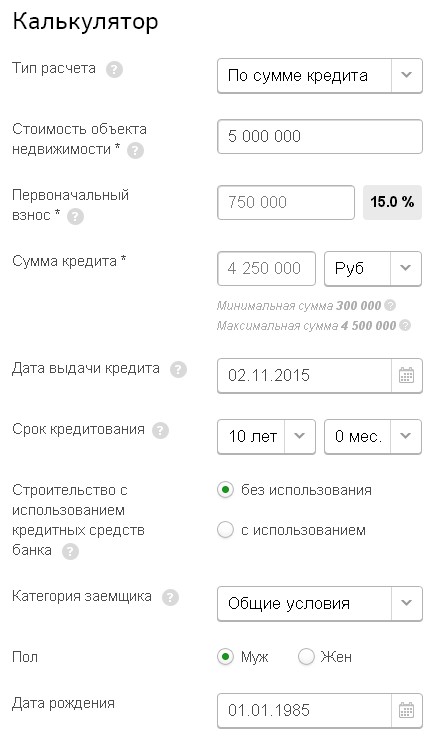

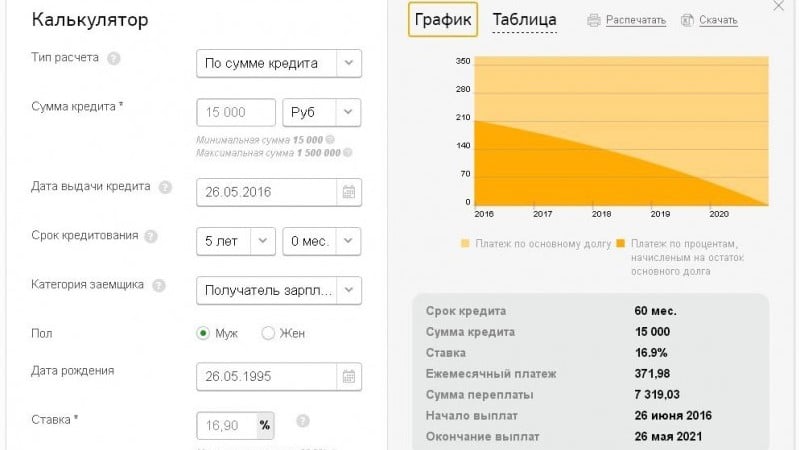

Para se të aplikoni për një hua, një zgjidhje e arsyeshme do të ishte përdorimi i kalkulatorit të huasë në tuaj, veçanërisht kur bëhet fjalë për hipotekat. Llogaritësi i hipotekës Sberbank do t'ju lejojë të bëni të gjitha llogaritjet e nevojshme në një atmosferë të relaksuar, pa vizituar bankën. Llogaritni një hipotekë në Sberbank në një makinë llogaritëse mund të jetë në parametra të ndryshëm, thjesht zgjidhni ato nga drop-down menu.

Llogaritësi i kredisë hipotekare ju lejon të bëni një llogaritje online të hipotekave të Sberbank bazuar në disa parametra. Të gjitha sendet janë të nevojshme, vetëm në këtë rast ju mund të merrni një rezultat më të saktë.

Këto përfshijnë:

- shuma e kredisë;

- lloji i pagesës - pensioni (mujor i barabartë) në Sberbank vetëm kjo formulë e llogaritjes është e disponueshme;

- norma e interesit peng, më shumë interes - më shumë pagesë hipotekare;

- prania / mungesa e kapitalit të lindjes dhe shuma e saj për sot;

- afati i kredisë në muaj;

- data e parashikuar e lëshimit të kredisë.

Llogaritësi i kredisë i Sberbank ju lejon të merrni një llogaritje të përafërt. Shërbimi është i dizajnuar për të para-vlerësuar aftësitë e tyre financiare. Shuma e saktë e hipotekës mund të gjendet vetëm me regjistrimin e drejtpërdrejtë të hipotekës në Sberbank. Pagesa përfundimtare mujore do të varet nga lloji i produktit të zgjedhur dhe disponueshmëria e shërbimeve shtesë.

Llogaritësi i hipotekës llogarit shumën e hipotekës vetëm në një pagë të konfirmuar në vendin zyrtar të punës, por mos harroni se Sber merr parasysh edhe të ardhurat jozyrtare, gjë që ju lejon të rrisni ndjeshëm shumën totale të kredisë.

Llogaritësi i hipotekës i Sberbank i Rusisë gjithashtu ju lejon të gjeni bilancin pas shlyerjes së hershme të një kredie për strehim. Për ta bërë këtë, në një dritare të veçantë, ju duhet të specifikoni datën e parashikuar të depozitimit, shumën dhe mundësinë për të ulur kredinë. Nëse është e nevojshme, shtoni fushat shtesë.

Llogaritësi jo vetëm që llogarit, por gjithashtu ju lejon të shihni vizualisht maturinë e pritur, shumën e pagesës, koston totale dhe pagesën e tepërt. Në një kolonë të veçantë do të shfaq informacion mbi të ardhurat e huamarrësit. Nëse paga e klientit është më e vogël se pragu minimal i përcaktuar, ka kuptim të zgjedhim një peng tjetër në Sberbank.

Si për të llogaritur një kredi hipotekare

Për të filluar, është e nevojshme të përcaktohet lloji i pasurive të patundshme të fituara - ndërtesa të reja, shtëpi të dyta, një shtëpi, e kështu me radhë. Për secilin program, janë zhvilluar kushte të posaçme të hipotekës dhe aplikohen norma individuale të interesit. Periudha e kredisë zakonisht nuk kalon 30 vjet, por në disa raste mund të jetë më pak. Nëse rezultati është i barabartë me 60% të të ardhurave, atëherë është mjaft realiste të lëshohet një apartament në hipotekë.

Llogaritësi i hipotekës do t'ju lejojë të zgjedhni në mënyrë të pavarur programin më të mirë të kredisë në Sberbank në shumën dhe parametrat e tjerë. Nëse shuma e pagesës mujore duket e madhe, ju gjithmonë mund ta rrisni afatin dhe të ulni pagesën mujore.

Karakteristikat e anulimit të hershëm në Sberbank

Sberbank siguron një hua hipotekare me skemën e ripagimit të pensionit, dmth. në pjesë të barabarta mujore deri në skadimin e kontratës. Kjo do të thotë se interesi paguhet në vitet e para të kredisë dhe vetëm në fund të fundit është shlyerja e borxhit kryesor. Prandaj, për të ruajtur ndjeshëm pagesën e tepërt, është më e arsyeshme të paguhet kredia herët në fillim të afatit.

Llogaritësi i hipotekës së Sberbank do t'ju njohë rezultatin e ndërmjetëm me kthimin e plotë dhe të pjesshëm të hershëm. Nga ana tjetër, ju mund të përdorni fondet e kapitalit mëmë. Në këtë rast, për të llogaritur borxhin total, artikulli përkatës shënohet në kalkulator, ose mund të specifikoni shumën e fondeve në dispozicion në kolonën e hershme të ripagimit. Numri i pagesave të pjesshme të hershme është i pakufizuar.

Nëse bëhet e mundur të depozitojë një shumë të madhe një herë, huamarrësi duhet të aplikojë në çdo zyrë të Sberbank me një deklaratë, punonjësi i bankës e konsideron atë menjëherë në ditën e aplikimit dhe formon një marrëveshje të re huaje.

Shpërblimi i hershëm në Sberbank është i mundur pa vizituar zyrën nëpërmjet një llogarie personale në SBRL.

Klienti mund të zgjedhë për të zvogëluar madhësinë e pagesës mujore. Me shlyerjen e plotë të hershme, prona e fituar menjëherë bëhet pronë e klientit. Me një shlyerje standarde, ajo mbetet e premtuar në bankë deri në përfundimin e pagesave të huasë.

Ne do të presim për reagimet tuaja mbi mënyrën se si punon llogaritësi ynë në internet, çfarë duhet të përmirësohet në punën e tij.

Një kërkesë e madhe për të vlerësuar postin dhe për të bërë një replikë në faqen tonë në rrjetet sociale, nëse ishim të dobishëm për ju.