Банк зі 100 державним капіталом. Рейтинг вкладів в банках з державною участю

Логічно було б припустити, що держбанки це банки, якими повністю володіє держава через свої різні корпорації і органи держуправління. Однак, при найближчому розгляді виявилось, що в більшості таких кредитних організаціях частка акцій, що перебувають в руках держави, обмежена. Тобто частина акцій належить все ж недержавним (приватним) юридичним та фізичним особам. Від розміру цих часток і їх співвідношення залежить те, наскільки саме банк можна назвати державним. А якщо врахувати, що за законодавством власник може не брати участь в операційному управлінні своєї компанії, то, на думку експертів, не завжди можна ототожнювати держбанк зі стовідсотковою стійкістю його бізнесу.

Та й законодавство однаково ставиться до прав вкладників будь-якого з російських банків. На надійність банку найбільше впливають наймані топ-менеджери і вибудувана ними бізнес-політика. Втім, є й інші більш складні ризики, при виникненні яких держава буде рятувати від краху в першу чергу держбанки. Але ось чи буде цьому сприяти склалася на той час ситуація - питання з багатьма невідомими.

У Росії, за деякими оцінками, існує понад півсотні банків, в капіталі яких є частка держави в тому чи іншому розмірі. Наприклад, чи знаєте Ви, що майже 42% акцій Ощадбанку належать закордонним особам і компаніям? Або що в Національному резервному Банку частка Росимущества (Федеральне агентство з управління державним майном) зараз 2,99%. А Банк Російський Капітал перейшов у повне володіння держкорпорації АСВ в результаті своєї санації в 2008р, що не дозволило тоді великому приватному банку збанкрутувати. Приблизно така ж ситуація і з Банком Москви (перш приватним), порятунком якого від кризи займається вже кілька років його новий власник - банк ВТБ, який вважається державним.

При оцінці будь-якого банку на приналежність до держави потрібно мати на увазі плани самої держави потихеньку розпродавати в приватні руки свої частки майнового володіння. Наприклад, в рамках рівняння конкурентоспроможного середовища всередині банківської системи РФ колись були озвучені задуми поступово скоротити частку Центробанку в Ощадбанку до чверті. А що проходить зараз докапіталізація банків через ОФЗ в рамках антикризових заходів навпаки, підвищить присутність держави (в особі АСВ) в капіталі кількох приватних банків.

У наведеному нижче огляді найприбутковіших вкладів у банках з державною участю майте на увазі, що, як правило, в цих банках найвищі ставки діють лише для багатомільйонних заощаджень вкладників категорії VIP. Для більш скромних вкладень відсотки тут будуть нижчими, іноді навіть в півтора-два рази. А якщо Ви хочете неодмінно знайти найвищі ставки рівня 15-16,9% для помірних сум, то краще звертатися в невеликі банки, завбачливо обмеживши там обсяг своїх депозитів рамками страхової відповідальності АСВ (зараз 1 400 000 рублів).

| Банк і його місце в рейтингу розміру активів за підсумками березня 2015 року. | Участь держави в капіталі банку здійснюється через акції, які належать: | Максимальна ставка вкладу | |

| у рублях (%) | у валюті (%) | ||

| Глобекс | 99,99% Зовнішекономбанку (власник на 100% - органи держуправління РФ) | 15 | 6 |

| Абсолют Банк | 5,29% безпосередньо ВАТ «РЖД» (власник на 100% - уряд РФ); 72,57% НПФ «Добробут» (власник на 99% - різні структури ВАТ «РЖД) |

15 | 4,5 |

| ВТБ 24 | 99,91% Банку ВТБ (власник на 60,93% - ФА Росмайно) | 14,6 | 4,2 |

| російський Капітал | 99,99% Держкорпорації АСВ (власник на 100% - органи держуправління РФ) | 14,5 | 5,5 |

| Зв'язок-Банк | 99,65% Зовнішекономбанку (власник на 100% - органи держуправління РФ) | 14,5 | 6,3 |

| Всеросійський Банк Розвитку Регіонів (МБРР) | 84,67% НК «Роснефть» (власник на 69,5% - ВАТ «Роснефтегаз», де 100% акцій належать ФА Росмайно) | 13,5 | 4,5 |

| Россельхозбанк | 100% уряду РФ в особі Федерального агентства Росимущество | 13,1 | 4 |

| банк Москви | 96,88% Банку ВТБ (власник на 60,93% - ФА Росмайно) | 12,5 | 4,9 |

| Газпромбанк | 49,65% НПФ "Газфонд" (основний власник - ВАТ «Газпром» через різні власні структури); 35,54% ВАТ «Газпром» (власник на 49,34% - ФА Росмайно) 10,19% Зовнішекономбанку (власник на 100% - органи держуправління РФ) |

11 | 3,5 |

| Ощадбанк Росії | 52,32% Центральному банку РФ (власник на 100% - органи держуправління РФ) | 10,3 | 4,2 |

банк Глобекс

На сьогодні, з усіх чотирьох можливих депозитних пропозицій банку, найдорожчий - «Точний розрахунок». Його діапазон ставок 11-15% річних. Від обраного терміну і вкладеної суми тут залежить прибутковість. Найнижчий відсоток діє на терміні 2-3 роки, а найвищий на терміні 6-12 місяців для рублевих заощаджень. Мінімальні суми: 100 000 рублів або 2 000 USD / EURO.

Договір не передбачає поповнень, часткового витрати, капіталізації. Відсотки виплачуються в кінці. Дострокове розірвання відбувається по ставці «до востребование». Договір можна укласти на користь третьої особи, що зустрічається не в кожному банку.

Абсолют Банк

Депозит «Абсолютний максимум +» є одним з п'яти пропозицій банку. Кращі ставки в рублях тут діють в договорах з терміном до року, в валюті навпаки - більше року. Зручний термін «під себе» можна вибрати в діапазоні 91-1080 днів. Найвигідніша рублева прибутковість на умовах: 367 днів, внесок від 1 400 000 руб. Менші заощадження (від 30 000 руб.) Коштують дешевше.

Додаткових прибутково-видаткових операцій у внеску не передбачено. Відсотки видаються вкладнику в кінці терміну. Пільгова ставка дострокового розірвання починає діяти через півроку.

російський Капітал

Всього в банку чотири види депозитів з різними умовами. Найвища рублева ставка 14,5% діє в трьох з них, в т.ч. в договорі «Російський капітал Плюс», в якому найкраща прибутковість діє на терміні 395 днів, для сум від 1 500 000 руб. або від 50 000 євро / доларів. Мінімально можлива сума вкладень - 10 000 руб. або 300 євро або доларів США. Максимальний термін - 3 роки.

Відсотки розраховуються щомісяця: за вибором капіталізуються або видаються у вигляді ренти. Можливе поповнення і дострокове зняття зі збереженням частини ставки на певних умовах.

Зв'язок-Банк

З десяти депозитів банку кращий за прибутковістю - договір «Колекція Класик». Правда, мінімальна стартова сума в ньому 3 000 000 руб. або 100 000 євро / доларів. Найвищий відсоток діє на умовах розміщення: від 300 000 000 крб. на 6 місяців або від 10 000 000 доларів / євро на 1 рік. Нижче ставки діють в інших договорах, для інших сум і термінів (від 1 місяця до 5 років).

Виплата відсотків проводиться в кінці терміну або раз на рік. Часткових знять, поповнень і пільг достроковістю не передбачено. Зате є можливість онлайн відкриття депозиту через інтернет-банкінг.

Россельхозбанк

Банк щойно знизив свої депозитні відсотки. Всього тут 14 видів депозитів з різними умовами заощадження. Тепер найкраща ставка діє у внеску «Золотий», який відкривається в т.ч. через банкомат або інтернет. Прибутковість прив'язана до суми (від 1 500 000 руб.) І терміну (від 1 місяця до 4 років). Найвища ставка пропонується для заощаджень: від 30 000 000 руб., Розміщених на 6 місяців і від 50 000 доларів / євро, з терміном 2,5 року.

Відсотки в даному вкладі виплачуються в кінці строку. Додаткові внески не приймаються. Видаткові операції не дозволені. Пільг при достроковістю немає.

ВБРР

Своїм вкладникам банк пропонує вибір з 12 видів депозитів з різними умовами. Кращий по прибутковості рублевий внесок - «Прайм-М», в якому найвища ставка працює: на терміні 3 місяці для вкладень від 100 000 000 руб. Вклад «Особливий статус» - найприбутковіший для вкладень в доларах: термін 1 рік, від 5 000 000 $.

З цих двох пропозицій: рублевий депозит фіксує щомісячну виплату відсотків без поповнюють опцій, валютний депозит можна капіталізувати відсотками, поповнювати і частково знімати. Пільгова ставка при достроковістю діє в обмежених випадках.

ВТБ 24

З тринадцяти вкладів кращі: для валюти - «Вигідний Онлайн», для рублів - «Подвійний». Умови для найвищої ставки в рублях: вкладення від 3 500 000 руб., 6 місяців, виплата відсотків в кінці терміну без капіталізації, немає поповнюють опцій і пільг дострокового розірвання, оформляється в пакеті з договором на інвестиційне страхування життя.

Умови для найвищої ставки в доларах: заощадження від 50 000 $, термін можна вибрати в діапазоні 12-18 місяців, капіталізація або рента при виплаті відсотків, тільки дистанційне відкриття через систему «Телебанк», пільгова ставка при достроковістю.

банк Москви

Депозитний портфель банку складається з одинадцяти пропозицій. На сьогодні кращий за рублевої прибутковості - вклад «Правильна відповідь» з сходовим нарахуванням відсотків і щоквартальною капіталізацією. Тут діє одна ставка для будь-яких сум (мінімум 100 000 руб.). Термін для усіх теж один - 380 днів.

Вклад «Максимальний дохід (пенсійний)» - найдорожчий для валюти. Краща ставка діє для заощаджень від 100 доларів / євро на терміні 366-547 днів (з точністю до дня за вибором клієнта). Щомісячні відсотки або капіталізуються, або виплачуються за бажанням вкладника.

Газпромбанк

Вклад «Газпромбанк - Перспективний» кращий на сьогодні за величиною процентної ставки. Найдохідніші рублеві внески відкриваються на термін 6 або 12 місяців при мінімальній сумі 1 000 000 руб. Термін для кращих валютних заощаджень - 12 місяців при вкладеннях від 10 000 доларів / євро. Мінімальна сума вкладу - 15 000 руб., 500 доларів / євро. Є п'ять термінів на вибір - від 3 місяців до 3 років.

Відсотки нараховуються раз на рік і виплачуються (на вибір клієнта) у вигляді ренти або капіталізуються. Немає додаткових опцій у вигляді прибутково-видаткових операцій. Дострокове розірвання майже завжди змінює ставку на рівень «до запитання».

Ощадбанк Росії

Вклад «Зберігай Онлайн» вже кілька років в банку найприбутковіший. Рахунок відкривається дистанційно через інтернет, банкомат або мобільний телефон. Це додає депозиту 0,3-0,95 процентних пункту в порівнянні зі звичайним офісним варіантом без приставки «Онлайн». Сьогодні кращі умови для заощаджень - від 2 000 000 руб. (Або від 20 000 доларів / євро) на термін від 6 місяців до 1 року (точність до дня вибирається вкладником самостійно).

Дохід нараховується раз на місяць, клієнт заздалегідь вибирає ренту або капіталізацію. Немає ні поповнень, ні часткового витрати. Зате через півроку починають діяти пільгові відсотки в умовах дострокового розірвання договору.

Оксана Лук'янець, експерт проекту Вкладвбанке.ру

Ринок банківських послуг в Росії є, мабуть, одним з унікальних прикладів включення держави в конкурентну боротьбу з комерційними банківськими структурами. При цьому державні банки Росії займають найвищі позиції в російському рейтингу, як за обсягом капіталізації, так і за величиною роздрібних мереж по всій країні.

До цієї категорії фінансових установ входять банки з переважаючим або істотною участю держави в їх статутному капіталі. У деяких випадках уряд може повністю впливати на політику банку, але частіше за все воно обмежується проведенням через нього фінансових операцій або надавати в разі необхідності тимчасову підтримку.

Щоб відповісти на питання, які банки державні, розглянемо невеликий список російських фінансових організацій з зазначенням їх статутного капіталу та частки держави в ньому:

(87,7 млрд. Руб., З них державі належить 50% + 1 акція);

(24,5 млрд. Руб. Належить компанії «Газпром», яка в свою чергу підконтрольна державі);

(113 млрд. Руб., В руках держави 60% статутного капіталу);

(180 млрд. Руб. Повністю належить уряду РФ);

(18 млрд. Руб. Раніше належав Уряду Москви, тепер підконтрольний групі ВТБ);

(15,5 млрд. Руб. 8% знаходиться в розпорядженні Держмайна

Сфера діяльності цих організацій надзвичайно різноманітна. Послуги надаються юридичним особам, державним компаніям і приватним вкладникам.

Є безпосереднім наступником ощадкас СРСР і на сьогоднішній день йому довірено половина всіх вкладів від фізичних осіб. Банк займає перші місця за рівнем прибутковості, обсягом чистих активів. Сбербанк створив найбільші в Росії мережі філій, йому належить найбільша кількість власних банкоматів.

Незважаючи на високі займані місця за багатьма показниками, Сбербанк дещо відстає за рівнем інформатизації та введення інноваційних послуг від своїх конкурентів. Тим не менш, він є емітентом найбільшої кількості платіжних карт, набагато випереджаючи найближчого учасника рейтингу.

Величезний власний капітал дозволяє Ощадбанку пропонувати, що коливаються в межах 11-13% в залежності від типу нерухомості (будинок, що будується, готове житло, заміська нерухомість і т. П.).

Довіра вкладників забезпечується гарантіями держави і регулярними аудиторськими оцінками агентства Ernst & Young.

Через цю організацію проводиться фінансування будівництва безлічі промислових об'єктів, пов'язаних з діяльністю нафтогазової та інших галузей російської економіки. Крім розвиненої системи представництв (43 філії) банк контролює кілька іноземних фінансових установ в Швейцарії, Вірменії і Білорусі. Найбільшим акціонером Газпромбанку після держави є пенсійний фонд «Газфонд», вклади якого забезпечуються власним капіталом банку.

Загальні обсяги кредитування перевищують 1,4 трлн. рублів, і це один з кращих показників серед державних банків Росії . Для приватних клієнтів надаються програми з надання кредитів на здобуття освіти (до 1,5 млн. Руб.).

Пропонуються актуальні депозитні програми «Прибутковий рік» та «Карт-бланш» з можливістю поповнення і щомісячною капіталізацією. Було укладено партнерські угоди з декількома автовиробниками (Suzuki, Mazda, KIA), що дозволило надати клієнтам досить (10-15% початкового внеску, процентна ставка коливається від 9 до 14%).

Діяльність даної установи націлена на кредитування великих корпоративних клієнтів. Роздрібні банківські послуги надаються дочірньою компанією «Банк ВТБ-24». Його спеціалізацією є споживче кредитування (в т. Ч. Мікрокредити), випуск платіжних карт,.

Високим попитом у населення Росії користуються програми по іпотечному кредитуванню. Запропоновані варіанти охоплюють покупку готового житла, кредити під індивідуальне будівництво, є можливість отримати гроші під заставу земельної ділянки. Розмір ставок знаходиться в межах 9,5-13%, сума початкового внеску - від 0 (при індивідуальному будівництві) до 40% (гаражна іпотека).

Входить до п'ятірки найбільших фінустанов країни за активами і розміром власного капіталу. Володіє великою мережею філій і регіональних представництв по всій країні. В рамках державної програми «Розвиток АПК» виконує завдання з регулювання ринку с / г продукції. Россельхозбанк управляє декількома провідними підприємствами агропромислового комплексу.

Банком пропонуються вигідні умови по вкладах від сільгоспвиробників і фізичних осіб, в тому числі пенсійні вклади ( «Золота пенсія» від 8% річних). Видаються довгострокові кредити для здобуття освіти (18%), під заставу купується сільгосптехніки (14%), кредит на ведення особистого підсобного господарства (від 15,5%).

Однією з основних завдань, якій постійно займається банк, є обслуговування операцій столичного муніципалітету. Також Банк Москвиактівно бере участь в інвестуванні в торгово-роздрібні мережі, розробляє для них окремі кредитні програми.

Відсотки за вкладами коливаються в межах 7-9,5% в залежності від обраних клієнтом умов (часткове зняття, умови капіталізації, можливість доплати). Депозит «Інвестиційний» розрахований на великих вкладників, що бажають розмістити велику суму вкладу під вигідний відсоток (6,35% на три місяці).

Банк пропонує 25-ти річну іпотеку з нульовим початковим внеском і прийнятною процентною ставкою в 12,75% річних. При цьому тип житла не має значення при розрахунку регулярних виплат.

Завершує наш список багатогалузеве фінансова установа Росбанк, яка здійснює свою діяльність у всіх основних сферах банківської галузі. Компанія позиціонує себе, як універсальний інститут, здатний задовольнити всі запити своїх вкладників.

Клієнтами Росбанка стали понад 3 млн. Фізичних осіб і майже 100 тис. Корпоративних клієнтів. Найбільша приватна мережа представництв і філій досягла 700 об'єктів.

Найцікавіші на даний момент пропозиції банку по кредитуванню сфери малого і середнього підприємництва. Зокрема, програми «Успішний старт» і «Професіонал» розроблені для початківців індивідуальних підприємців за вигідними умовами (швидке оформлення, відсутність застави, процентна ставка 15-17%).

Нерідко наші співгромадяни стикаються з необхідністю дати самим собі відповідь на питання - який банк вибрати в 2017 році Питання може визріти в різних ситуаціях - хочеться купити машину, а власних коштів не вистачає і треба брати машину в кредит, або вирішується питання про іпотеку, або набридло тримати вдома свої накопичення і вирішено покласти гроші в банк.

Ми не будемо розглядати ситуації, коли який-небудь банк пропонує особливі умови для співробітників організацій, що мають розрахунковий рахунок в даному банку. Корпоративні пропозиції численні і різноманітні і немає потреби аналізувати їх - ви ж не станете міняти роботу тільки тому, що для корпоративних клієнтів ставка по кредиту нижче, ніж для всіх інших. Ми спробуємо встати на сторону громадянина, який не має преференцій і вибирає серед банківських продуктів найбільш підходящий.

Є думка, що банки з часткою участі держави в статутному капіталі, привабливіше, ніж чисто комерційні. Думка це досить поширене, і найчастіше громадяни звертаються в конкретний банк не тому, що там вигідніше розмістити кошти або кредитуватися в порівнянні з іншими кредитними організаціями, а тому, що є надія на те, що держава як акціонер дає якісь додаткові гарантії або привілеї клієнтам банку. Спробуємо розібратися в цьому питанні.

Для порівняння виберемо кілька банків з державною участю - Сбербанк Росії (частка держави 60,25%), Газпромбанк (Прямої участі немає, але ВАТ «Газпром» має 41,73% акцій банку, а держава - 50% + 1 акція ВАТ «Газпром»), ВТБ 24 (Також прямої участі немає, але банк - «дочка» ВТБ, 75,5% якого - у держави). Ці банки мають філіальну мережу, відомі на ринку, працюють давно і частка держави в них досить велика.

Як «опонентів» виступатимуть Альфа Банк і Тінькофф Кредитні Системи. Перший також давно працює на ринку і має велику кількість філій і відділень, другий обраний за просування своїх продуктів усіма способами, включаючи розсилку карт поштою, активну рекламну компанію і заяви про кредитну спрямованості банку.

Певне уявлення про можливості банку виконати свої зобов'язання в разі настання негативних подій може дати розмір статутного капіталу. Ваш внесок з більшою гарантією повернеться хоча б в основній сумі, якщо у банку буде досить коштів.

Подивимося, що з цим капіталом у нашій п'ятірки.

Як видно з таблиці, Альфа-банк цілком може конкурувати за цим показником з «державними» Ощадбанком Росії і Газпромбанком. Тінькофф Кредитні Системи явний аутсайдер, але цей банк позиціонується своїм творцем як саме кредитна система, а не банк «широкого профілю». Так що якщо вибирати банк для розміщення грошей, розмір статутного капіталу ніяк не виводить в явні лідери банки з державною участю.

Логічним продовженням вибору банку для відкриття депозитного рахунку буде порівняння ставок по вкладах.

Візьмемо скромні накопичення в 50 000 рублів і спробуємо розмістити їх на 3 місяці і на рік.

За розміром ставок в лідерах банки без державної участі. Але перш, ніж робити вибір, варто докладніше дізнатися про вподобаному банку.

І тут ситуація не настільки райдужна. Лідер нашого рейтингу Тінькофф Кредитні Системи має таку кількість негативних відгуків, що вкладати гроші в цей банк просто нерозумно. Достовірність відгуків на сайтах організацій сто відсоткового довіри не викликає - зараз тільки ледачий не замовляє копирайтерам за вельми скромні гроші написання «замовних» відгуків для пожвавлення сайта.Можно навіть для більшої достовірності вставити пару-трійку негативних. Але шквал скарг на ТКС змушує задуматися.

Сбербанк Росії теж варіант для людей з міцними нервами і великою кількістю вільного часу. Величезний потік комунальних платежів, пенсій, допомог, що проходять через Ощадбанк, створює вічні черги. У більшості відділень Ощадбанку введена електронна черга, і поодинокі вкладники можуть просидіти більше години в очікуванні того щасливого моменту, коли на табло загориться заповітний номер - операціоністи обслуговують з усіх питань відразу.

Газпромбанк менш завантажений приватними вкладниками, у відділеннях великі черги - не часто зустрічається явище. Але навіть п'ять чоловік попереду вас можуть зупинити ваше стрімкий рух на годину.

ВТБ 24 - щільний середнячок в плані організації роботи. Ставки, звичайно, не високі, але обслуговування відбувається набагато швидше, ніж в Ощадбанку.

Альфа Банк дає досить високі, але не лякають ставки. Обслуговування в цьому банку теж викликає ряд нарікань, але вони неминучі при великому потоці клієнтів. І кількість незадоволених Альфою цілком укладається в рамки допустимих значень.

Наступним масовим продуктом кредитних організацій є автокредитування. Зазвичай середньостатистичний громадянин купує машину з досить середньою ціною 400-800 тисяч рублів. Ми розглянемо кредит в сумі 500 000 рублів на 5 років, початковий внесок 10-15% від вартості машини.

Машина - нова з автосалону.

| Назва банку | Ставка по кредиту,% річних | Комісія | Вимога до вибору страховика |

|---|---|---|---|

| Ощадбанк Росії | 13,0 - 16,5 | Так. Вся сума, сплачена понад щомісячного платежу зменшує суму боргу. | |

| Газпромбанк | 14,5 | За переказ грошей в автосалон | |

| ВТБ 24 | 13,0 | Так. Необхідно особисте звернення | |

| Альфа Банк | 9,0 - 15,0 | Щомісяця 0,15% від суми кредиту | Так. Необхідно особисте звернення |

| Тінькофф Кредитні Системи | Автокредитування відсутня. Можливий випуск кредитної карти з лімітом, що дорівнює сумі відсутніх коштів. Відсотки по кредиту встановлюються індивідуально. |

І банки з державною участю, і чисто комерційні банки, пропонують приблизно одні й ті ж умови. При цьому, незалежно від банку, умови з обслуговування кредитів мають свої полюси і мінуси.

наприклад, Сбербанк Росії пропонує аннуїтетниє платежі або знижувати. Для людей зі стабільним доходом вище середнього і не дуже великою сумою кредиту, знижують платежі дозволяють значно заощадити на загальній сумі виплат. Дострокове погашення також можливо з першого внеску. Але є нюанс - при платежі більше, ніж встановлено графіком платежів, вся сума «зверху» автоматично йде в дострокове погашення основного боргу. Немає можливості зробити невеличкий «запас», наприклад, перед відпусткою, щоб з перерахованих заздалегідь коштів банк щомісяця списував потрібну суму. Все одно кожен місяць треба йти в банк і платити. Але можна внести велику суму в дострокове погашення і деякий час платити тільки відсотки з суми, що залишилася боргу, поки не прийде час знову гасити основний борг. Це теж «фішка» Ощадбанку, і досить зручна.

ВТБ24, Газпромбанк і Альфа Банк при достроковому погашенні кожен раз вимагають особистої присутності позичальника і написання заяви, при цьому заява пишеться заздалегідь, тобто один раз ви йдете писати, другий раз - платити. Не дуже здорово з точки зору витрат часу, але зате є можливість вибору - зменшити за рахунок дострокового платежу термін кредиту або розмір щомісячного платежу. І є можливість заздалегідь внести кошти, а банк сам щомісяця спише необхідну суму. Однозначну мінус Альфа-банку і плюс інших - комісія. Альфа-банк щомісяця буде списувати суму за обслуговування кредиту. І не малу, оскільки вважається вона від суми кредиту, а не від залишку заборгованості. І ставка по кредиту виросте в порівнянні із заявленою.

Розмір одноразових комісій банки не встановлюють, але є ймовірність платного перерахування грошей в автосалон.

Тому за фактом щомісячна комісія Альфа-банку виявиться менше, ніж одноразова плата

Тінькофф Кредитні Системи як таким автокредитуванням не займається. Але можна оформити в банку кредитну карту з необхідним вам кредитним лімітом. Розмір ставки по кредиту банк не розкриває, посилаючись на індивідуальний розрахунок ставки по кожному клієнту. Автору статті так і не вдалося отримати виразну консультацію по телефону - склалося враження, що жоден співробітник не володіє інформацією з пропонованих продуктів. І це при тому, що банк позиціонується як надає саме послуги з кредитування населення. Не тільки дивно, але і насторожує.

Вимоги до страхових компаній

Вимоги до страхових компаній також приблизно однакові - у всіх банках є список «рекомендованих» страховиків. І не спокушайтеся, якщо вам скажуть, що ви можете принести поліс будь-якої компанії, головне - щоб співпадали умови страхування і вимоги банку до страхового покриття.

Такі мови ведуться через санкції ФАС за недобросовісну конкуренцію. Якщо ви принесете поліс від страховика, якого немає в списку «рекомендованих», банк докладе всіх зусиль, щоб цей поліс не прийняти.

І особливим завзяттям в цьому питанні відрізняється Сбербанк Росії. Співробітники, не соромлячись, дістають заповітний список і шукають вашу компанію. Не знайшовши, просто заявляють - її в списку немає, поліс не приймемо. Ні пояснень, ні переліку невідповідностей - ось вам і надії на банк з державною участю. І ще один дивний і неприємний факт про Ощадбанку - приголомшлива регулярність втрати платежів. Ви чесно і вчасно оформили переклад, а через пару тижнів отримуєте СМС і дзвінки про наявність заборгованості. Ваше здивування і обурення жодним чином не хвилюють співробітників Ощадбанку, готовність повідомити дату переведення та номер відділення також нікого не надихає на самостійне рішення ситуації, що склалася - вам доведеться йти в банк, правда, в будь-яке відділення, а не тільки в те, де ви платили, і писати претензію. Банк бере ( увага! Ви все зробили правильно, це банк невідомо куди зарахував ваші гроші!) 3 тижні на пошук ваших грошей. Вам зателефонують, відзвітують, що гроші знайшлися і перераховані куди слід, але нерви вам попсують неабияк і питання про заплямованою кредитної історії доведеться вирішувати вже окремо.

Підсумок - істотних плюсів саме автокредиту в банках з державною участю немає. При покупці автомобіля в кредит доведеться дізнаватися конкретні умови в конкретних банках і порівнювати. Участь держави в управлінні банків не дає вам надій на особливо лояльні умови.

З іпотекою ситуація приблизно така ж, як і з автокредитом. Ставки по кредиту під заставу нерухомості на 15 років в сумі 5 млн рублів.

Діапазон ставок приблизно збігається. «Підводні камені» іпотечного кредиту аналогічні автокредиту в тих же банках. Що ж тоді дає участь держави? Деякі преференції для самих банків. Їм простіше отримати доступ до водних потоків бюджетних коштів. Але чим більше таких потоків проходить через банк, тим менш цікавий йому приватний клієнт зі своїми дрібними питаннями. І це не наблизить банк до народу, а, навпаки, віддалить, якщо не за рахунок умов за вкладами та кредитами, то вже за рівнем обслуговування точно.

Резюме даної статті - думка про те, що участь держави в управлінні банків дає гарантії або більш лояльні умови - не більше, ніж міф. Для того, щоб знайти дійсно вигідні умови, доведеться не тільки витратити достатню кількість часу на вивчення пропозицій, але і обійти сподобалися банки особисто, оскільки з'ясувати розміри різних комісій і платежів крім ставок за вкладами та кредитами ні на сайтах банків, ні по телефону не вдасться . І така ситуація в будь-якому банку, незалежно від того, хто акціонер.

Вибір банку - рішення відповідальне. Не покладайтеся на чутки і думка друзів і сусідів. Постарайтеся для себе самі. Це вбереже вас від неприємних несподіванок.

Криза традиційно вдарив по банківській системі, особливо в умовах санкцій, коли Забезпечення стабільності планується досягти за рахунок забезпечення підтримки ключовим організаціям, які мають найбільшої капіталізацією. Встановлено 10 банків, які держава буде рятувати, за допомогою регулярних фінансових вливань. Вибрані структури зараховані до системно-значущих організаціям, які підпадають під вимоги правил «Базель-3». Центробанк з урахуванням нових вимог і через кризових явищ визначив список структур, які можуть розраховувати на державну підтримку.

Фінансова організація має в своєму розпорядженні власним капіталом у розмірі 33 млрд. $ І щорічно отримує прибуток в розмірі 520 млн. $. Комерційна структура здійснює обслуговування представників середнього і малого бізнесу і співпрацює з 3,5 млн. Фізичних осіб. Банк має 180 відділеннями по всій Росії і обслуговує 12 тис. Банкоматів. Увійшовши до переліку 10-ти банків, які держава буде рятувати, організація отримала допомогу в розмірі 9 млрд. $.

Входить до числа найбільших в Росії комерційних банків і має в своєму розпорядженні власним капіталом у розмірі 45 млрд. $, Щорічно отримуючи прибуток 4 млрд. $. Банк виділяється розвиненою мережею філій і переважно працює в 51 регіоні, особливо його позиції сильні в Башкортостані, де впроваджуються соціальні платіжні інструменти - «Електронна універсальна карта». Організація бере участь в реалізації соціальних програм:

- "Освіта"

- «Діти Росії»

- «Здоров'я»

- «Доступне і комфортне житло»

Опинившись в списку 10-ти банків, організація отримала від держави 12 млрд. $.

банк Росія

Структура має власний капітал у розмірі 27 млрд. $ І щорічно отримує прибуток в 2 млрд. $. Організація спеціалізується на контролі активів в різних економічних областях. Банку належать пакети акцій наступних організацій:

- «СОГАЗ»

- "Перший канал"

- газета «Известия»

- «Газфонд»

Організація знаходиться під санкціями США, що заморозив активи структури, що знаходяться під юрисдикцією цієї країни. Платіжні міжнародні організації VISA, Mastercard не обслуговують картки банку. Агентство Standard & Poor's оцінило рейтинг структури як негативний - ВВ- / В. З огляду на ситуацію, що склалася фінансова організацій була внесена до переліку 10-ти банків, які будуть рятуватися державою в зв'язку з негативним зовнішнім фоном. Розмір допомоги склав 13 млрд. $.

Альфа Банк

Найбільший комерційний банк країни, який володіє власним капіталом у розмірі 215 млрд. $ І отримує прибуток 74 млрд. $ На рік. Організація співпрацює з фізичними та юридичними особами і має в своєму розпорядженні 110 відділеннями, розташованими в Росії, США, Великобританії, Кіпрі. Створено групу кредитних організацій з однойменною назвою функціонують на Україні, в Казахстані і Білорусії. Опинившись в переліку 10-ти банків, яким буде надана підтримка держави, фінансова структура отримала 62.8 млрд. $.

Опинившись серед 10-ти банків, які будуть врятовані державою, Райффайзенбанк розпорядженні статутним капіталом у розмірі 36 трлн. $ І відрізняється високими рейтингами надійності у всіх категоріях:

- стійкість bbb-;

- депозитний рейтинг в рублях за національною шкалою - Aа2;

- короткостроковий рейтинг в іноземній валюті- F3.

Незважаючи на це організація отримала негативний довгостроковий рейтинг депозитів, як в рублях, так у валюті - Ba2, таку ж оцінку отримав кредитний ризик. Росіянам рекомендується робити вклади в рублях, оскільки за національною шкалою довгостроковий рейтинг оцінений як AAA зі стабільним прогнозом. Банк потрапив в програму додаткової капіталізації, але поки не прийняв рішення про участь в ній.

Досить скромним, але цілком вважається Промсвязьбанк, що входить в співтовариство Promsvyaz Capital B.V. Обсяг власних коштів фінансової організації досягає 125 млрд. $. Організація співпрацює з 100 000 вітчизняних підприємств і обслуговує 2 000 000 приватних клієнтів. Обсяг допомоги на даним момент не встановлено. Будучи включеною до списку 10-ти банків, які держава буде рятувати, структура в своєму розпорядженні достатні активами і отримає допомогу, в разі ризику розвитку кризових явищ.

банк Відкриття

Роздрібна універсальна структура, що володіє власним капіталом у розмірі 18 млрд. $ І отримує щорічний прибуток в розмірі 6 млрд. $. Організація спонсорує діяльність соціальних проектів «Добрі справи», «Віра» і співпрацює з футбольним клубом «Спартак» Москва. Банк входить до групи «Відкриття», що має повнофункціональну фінансову структуру, яка має активами в розмірі 2 трлн. $. Банк отримає 65 млрд. $ Від держави.

Організація знаходиться в урядовій власності і має в своєму розпорядженні власним капіталом у розмірі 218 млрд. $., Маючи активи на суму 2 млрд. $. Кредитний портфель структури становить 1 трлн. 270 млрд. $. Банк видає позики представникам малого та середнього бізнесу і займає лідируючі позиції по кредитуванню аграрно-промислового комплексу. Починаючи з 2008 року, загальна сума виданих позик склала 2.3 трлн. $. Опинившись в числі 10-ти банків, порятунок яких державою планується в першу чергу, організація отримала допомогу на суму 69 млрд. $.

Однією з ключових організацій є «Газпромбанк», що входить до переліку 10-ти банків, які будуть рятуватися державою, завдяки високому рівню капіталізації рівному 272 млрд. $. Щорічний прибуток становить 34 млрд. $, А розмір активів перевищує 3 трлн. $. Банк працює в газовій галузі і співпрацює з фізичними, юридичними особами. Організація спонсорує будівництво найбільших проектів в країні:

- «Блакитний потік»

- «Ямал-Європа»

- «Сила Сибіру»

Розмір державної підтримки складає 125 млрд. $.

Комерційна організація на 100% належить державі й приваблива власним капіталом у розмірі 950 млрд. $. Збиток банку за рік становить 800 млн. $, А розмір активів досягає 12 трлн. $. Опинившись в переліку 10-ти банків, які будуть врятовані державою обов'язково, структура може розраховувати на 300 млрд. $.

Організація активно співпрацює з юридичними і фізичними особами, беручи участь в реалізації всіх державних соціальних програм.

Завжди вважалося, що підприємства, установи, які мають державну підтримку або повністю належать країні, є більш стабільними і захищеними від будь-яких економічних катаклізмів. Те ж переконання поширюється на банки. Особливо це питання починає хвилювати потенційних клієнтів за часів криз. У Росії є фінансові установи, які в тій чи іншій мірі мають відношення до державної структурі, хоча тут можна допустити ряд застережень.

Стабільність не вичерпується більш стійким становищем в моменти загострення економічної ситуації. Другою гідністю банків, що мають захист держави, є той факт, що вони рідше отримують обмеження та санкції від основного державного органу фінансового управління Центрального Банку РФ. У числі можливих санкцій знаходиться відкликання ліцензії, контроль над роботою фінансової організації, визначення політики та основних дій.

Якщо точно слідувати визначенню «державний», то, безумовно, державним є тільки Центробанк Росії.Центральний Банк РФ (Банк Росії) - фінансова організація вищого рівня, має право емісії грошей, тобто їх виробництва і випуску. Це право є монопольним на всій території країни: тільки Центробанк має право випускати гроші, організовувати їх розподіл і процес звернення, вилучати їх з обігу. Випускаються банкноти і монети, які знаходяться в користуванні, є прийнятими цієї державної фінансової організацією зобов'язаннями, забезпеченням яких є активи Центрального Банку Росії. Рішення про випуск грошей або вилучення їх приймаються Радою директорів ЦБ РФ.

В обов'язки Центробанку входить також розробка кредитно-грошової політики і регулювання діяльності банків (це його невід'ємне право, що відноситься до особливих повноважень). ЦБ займається також забезпеченням надійної і безперервної роботи платіжної системи в масштабах країни.

Можна сказати, що Центробанк є головним координатором кредитної системи, що робить його органом економічного управління країни.

- Центробанк видає кредити іншим фінансовим організаціям;

- контролює їх діяльність;

- займається видачею і відкликанням ліцензій на здійснення дій у фінансовій сфері.

Конституція РФ визначає, що основна функція ЦБ РФ - забезпечення стабільності економіки, зокрема, стійкості національної валюти - рубля. Для здійснення цієї мети Центральний Банк може діяти незалежно від інших державних структур. Така широта його повноважень визначається законом «Про Центральний банк Російської Федерації (Банці Росії)».

Ще які банки в Росії є державними

Якщо Центральний банк РФ цілком і повністю належить державі і є його уособленням у фінансовій сфері, то інші банки, на ділі є такими лише частково.

У деяких банках держава є власником контрольного пакета акцій. Це такі банки, як: Сбербанк, ВТБ, деякі інші.

Фінансова організація є частково державної, якщо:

- володарем контрольного пакету акцій є державна організація, структура, відомство;

Контрольний пакет акцій дає повноваження управляти організацією майже одноосібно. Юридично, «Контрольний пакет» - це 50% акцій + 1, в разі наявності володаря такого пакета при управлінні банком відсутня конфлікт інтересів, тобто він стає фактично главою управління.

Однак слід зауважити, що наявність у особи (фізичної або юридичної) пакета в 20-30% також може давати високий рівень контролю, особливо якщо інші акції розподілені і знаходяться у більш дрібних власників.

Звичайно, є деякі обмеження в правах - для прийняття деяких важливих рішень недостатньо контрольної частки голосів, потрібно не менше ¾ (75%) голосів акціонерів. Однак це стосується лише прийняття особливо важливих рішень (наприклад, ліквідація організації). Тому контрольний пакет, незважаючи на ці обмеження, робить свого власника єдиним авторитетом в управлінні.

- держава володіє акціями в кількості, достатній для блокування деяких рішень;

Блокуючий пакет акцій - 25% + 1, наступний за розмірами і важливості ознака влади в управлінні організацією. Його власник - друга особа організації. Дана кількість акцій дозволяє блокувати будь-яке рішення загальних зборів акціонерів, так як без цього «25 + 1» зазначений законом статус-кво не може відбутися.

Крім цих двох різновидів, є ще мажоритарний і міноритарний пакети. Перший також, при певній структурі розподілу акцій серед власників може мати контрольні функції, другий, за визначенням законодавства РФ, є неконтролюючих (від 1% акцій).

- керівництво і координація роботи банку здійснюється повністю представниками Центробанку або за їх участю.

Чи варто вибирати банк з державною підтримкою

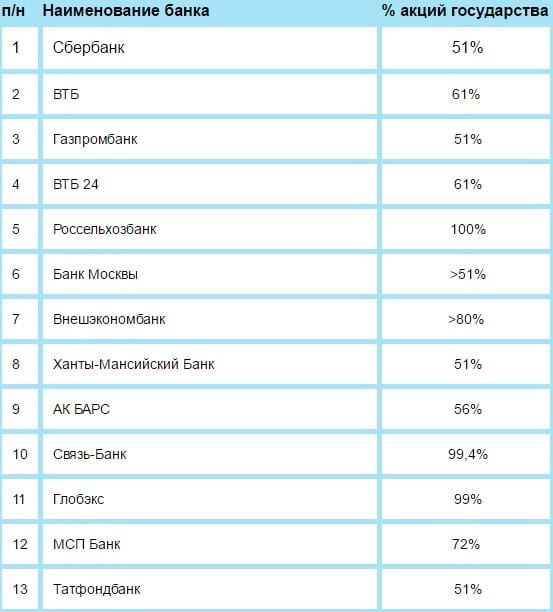

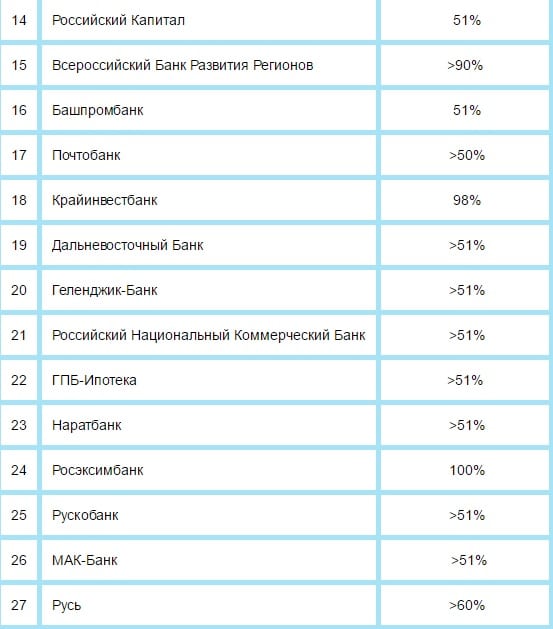

Те, що держава керує багатьма фінансовими структурами - це факт. Питання лише, в якій мірі. За наявними даними, це список не менше ніж з 50 позиціями.

Звичайно, банк з держпідтримкою не запропонує клієнтові максимальний відсоток за вкладом, наприклад, але натомість вкладник отримує стабільність стану свого рахунку і гарантії збереження коштів.

Якщо людина планує отримати кредит, то свій вибір краще зупинити саме на державних банках. Однозначно не доведеться його терміново повністю погашати або міняти кредитора під час дії кредитного договору.

Нижче подано неповний список державних банків Росії, при цьому термін «державний» означає не повну приналежність державі, а наявність його участі в управлінні.

- Ощадбанк Росії;

- ВТБ;

- ВТБ 24;

- Газпромбанк;

- Банк Москви;

- Зовнішекономбанк;

- Россельхозбанк;

- Далекосхідний Банк.

У цих та багатьох інших банках держава представлена \u200b\u200bконтрольним пакетом акцій.

Можна без зусиль дізнатися, які фінансові організації можна віднести до категорії «Державні банки РФ», список можна побачити тут:

На цій сторінці представлений актуальний список фінансових організацій, в управлінні якими держава бере участь так чи інакше. Ми сподіваємося, що він стане в нагоді Вам при виникненні будь-яких питань.