Формула складних відсотків за вкладами. Формула складних відсотків для кредиту. Складний відсоток: формула.

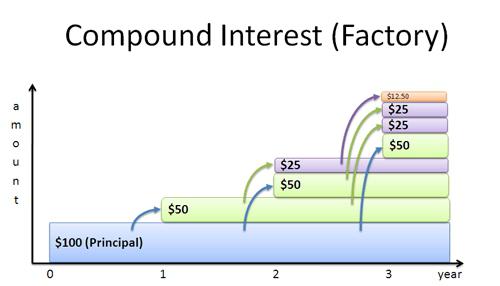

Розглянемо Складний відсоток (Compound Interest) - нарахування відсотків як на основну суму боргу, так і на нараховані раніше відсотки.

трохи теорії

Власник капіталу, надаючи його на певний час в борг, розраховує на отримання доходу від цієї угоди. Розмір очікуваного доходу залежить від трьох чинників: від величини капіталу, що надається в кредит, від терміну, на який надано кредит, і від величини позичкового відсотка чи інакше процентної ставки.

Існують різні методи нарахування відсотків. Основна їх відмінність зводиться до визначення вихідної суми (бази), на яку нараховуються відсотки. Ця сума може залишатися незмінною протягом усього періоду або змінюватися. Залежно від цього розрізняють метод нарахування по і складних відсотках.

При використанні складних ставок відсотків процентні гроші, нараховані після кожного періоду нарахування, приєднуються до суми боргу. Таким чином, база для нарахування складних відсотків на відміну від використання змінюється в кожному періоді нарахування. Приєднання нарахованих відсотків до суми, яка послужила базою для їх нарахування, називається капіталізацією відсотків. Іноді цей метод називають «відсоток на відсоток».

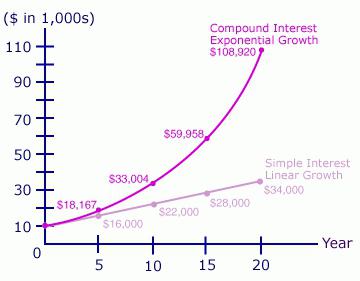

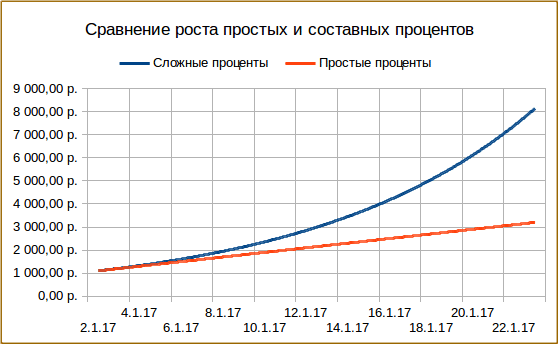

У файлі приклад наведено графік для порівняння нарощеної суми з використанням простих і складних відсотків.

У цій статті розглянемо нарахування по складних процентах в разі постійної ставки. Про змінної ставки в разі складних відсотків.

Нарахування відсотків 1 раз в рік

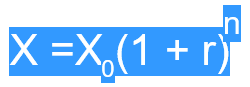

Нехай початкова сума вкладу дорівнює Р, тоді через один рік сума вкладу з приєднаними відсотками складе = Р * (1 + i), через 2 роки = P * (1 + i) * (1 + i) = P * (1 + i ) ^ 2, через n років - P * (1 + i) ^ n. Таким чином, отримаємо формулу нарощення для складних відсотків:

S = Р * (1 + i) ^ n

де S - нарощена сума,

i - річна ставка,

n - термін позики в роках,

(1+ i) ^ n - множник нарощення.

У розглянутому вище випадку капіталізація проводиться 1 раз на рік.

При капіталізації m раз на рік формула нарощення для складних відсотків виглядає так:

S = Р * (1 + i / m) ^ (n * m)

i / m - це ставка за період.

На практиці зазвичай використовують дискретні відсотки (проценти, що нараховуються за однакові інтервали часу: рік (m = 1), півріччя (m = 2), квартал (m = 4), місяць (m = 12)).

В MS EXCEL обчислити нарощену суму до кінця терміну вкладу за складними відсотками можна різними способами.

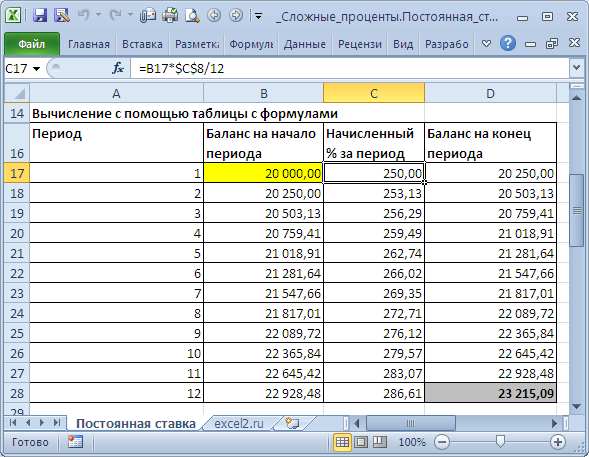

Розглянемо задачу: Нехай початкова сума вкладу дорівнює 20т.р., річна ставка = 15%, термін вкладу 12 міс. Капіталізація проводиться щомісячно в кінці періоду.

Спосіб 1. Обчислення за допомогою таблиці з формулами

Це самий трудомісткий спосіб, але зате найбільш наочний. Він полягає в тому, щоб послідовно обчислити величину вкладу на кінець кожного періоду.

У файлі прикладу це реалізовано на аркуші Постійна ставка.

За перший період будуть нараховані відсотки в сумі = 20000 * (15% / 12), тому що капіталізація проводиться щомісяця, а в році, як відомо, 12 міс.

При нарахуванні відсотків за другий період, в якості бази, на яку нараховуються%, необхідно брати не початкову суму вкладу, а суму вкладу в кінці першого періоду (або початку другого). І так далі все 12 періодів.

Спосіб 2. Обчислення за допомогою формули нарощених відсотків

Підставами в формулу нарощеної суми S = Р * (1 + i) ^ n значення з завдання.

S = 20000 * (1 + 15% / 12) ^ 12

Необхідно пам'ятати, що в якості процентної ставки потрібно вказувати ставку за період (період капіталізації).

Інший варіант запису формули - через функцію РІВЕНЬ ()

= 20000 * РІВЕНЬ (1 + 15% / 12; 12)

Спосіб 3. Обчислення за допомогою функції БС ().

Функція БС () дозволяє визначити інвестиції за умови періодичних рівних платежів і постійної процентної ставки, тобто вона призначена насамперед для розрахунків у разі. Однак, опустивши 3-й параметр (ПЛТ = 0), можна її використовувати і для розрахунку складних відсотків.

= -БС (15% / 12; 12 ;; 20000)

Або так = -БС (15% / 12; 12; 0; 20000; 0)

Примітка.У разі змінної ставки для знаходження Майбутній вартості за методом складних відсотків БЗРАСПИС ().

Визначаємо суму нарахованих відсотків

Розглянемо задачу: Клієнт банку поклав на депозит 150 000 р. на 5 років з щорічним нарахуванням складних відсотків за ставкою 12% річних. Визначити суму нарахованих відсотків.

Сума нарахованих відсотків I дорівнює різниці між величиною нарощеної суми S і початковою сумою Р. Використовуючи формулу для визначення нарощеної суми S = Р * (1 + i) ^ n, отримаємо:

I = S - P = Р * (1 + i) ^ n - Р = P * ((1 + i) ^ n -1) = 150000 * ((1 + 12%) ^ 5-1)

Результат: 114 351,25р.

Для порівняння: нарахування за простою ставкою дасть результат 90 000р. (Див. Файл прикладу).

Визначаємо Термін боргу

Розглянемо задачу: Клієнт банку поклав на депозит певну суму з щорічним нарахуванням складних відсотків за ставкою 12% річних. Через який термін сума вкладу подвоїться?

Логаріфміруя обидві частини рівняння S = Р * (1 + i) ^ n, вирішимо його щодо невідомого параметра n.

У файлі приклад наведено рішення, відповідь 6,12 років.

Обчислюємо ставку складних відсотків

Розглянемо задачу: Клієнт банку поклав на депозит 150 000 р. з щорічним нарахуванням складних відсотків. При якій річній ставці сума вкладу подвоїться через 5 років?

У файлі приклад наведено рішення, відповідь 14,87%.

Примітка. Про ефективну ставку відсотків.

Облік (дисконтування) за складними відсотками

Дисконтування ґрунтується на базі концепції вартості грошей в часі: гроші, доступні в даний час, коштують більше, ніж та ж сама сума в майбутньому, внаслідок їх потенціалу забезпечити дохід.

Розглянемо 2 види обліку: математичний і банківський.

математичний облік. В цьому випадку вирішується завдання зворотна нарощення по складним відсоткам, тобто обчислення проводяться за формулою Р = S / (1 + i) ^ n

Величину Р, отриману дисконтуванням S, називають сучасною, або поточною вартістю, або наведеної величиною S.

Суми Р і S еквівалентні в тому сенсі, що платіж в сумі S через n років рівноцінний сумі Р, що виплачується зараз. Тут різниця D = S - P називається дисконтом.

приклад. Через 7 років страхувальнику буде виплачена сума 2000000 крб. Визначити сучасну вартість суми за умови, що застосовується ставка складних відсотків в 15% річних.

Іншими словами, відомо:

n = 7 років,

S = 2 000 000 руб.,

i = 15%.

Рішення. P = 2000000 / (1 + 15%) ^ 7

Значення поточної вартості буде менше, тому що відкривши сьогодні внесок на суму Р з щорічної капіталізацією за ставкою 15% ми отримаємо через 7 років суму 2 млн. руб.

Той же результат можна отримати за допомогою формули = ПС (15%; 7 ;; - 2000000; 1)

Функція ПС () повертає наведену (до поточного моменту) вартість інвестиції і.

Банківський облік. У цьому випадку передбачається використання складної облікової ставки. Дисконтування за складною обліковою ставкою здійснюється за формулою:

Р = S * (1 dсл) ^ n

де dcл - складна річна облікова ставка.

При використанні складної облікової ставки процес дисконтування відбувається з прогресуючим уповільненням, так як облікова ставка кожен раз застосовується до суми, зменшеної за попередній період на величину дисконту.

Порівнявши формулу нарощення для складних відсотків S = Р * (1 + i) ^ n і формулу дисконтування по складній обліковій ставці Р = S * (1 dсл) ^ n прийдемо до висновку, що замінивши знак у ставки на протилежний, ми можемо для розрахунку дисконтованої величини використовувати всі три способи обчислення нарощення по складним відсоткам, розглянуті в розділі статті Нарахування відсотків кілька разів на рік.

Велика частина кредитів сьогодні погашається за допомогою аннуітентних платежів, однакових щомісячних сум. Аналогічно і на вклади здійснюється стабільне нарахування відсотка. Одна і та ж сума щомісяця. У банківській практиці таке нарахування відсотків називається простим. Таким чином, у випадку з кредитом щомісяця його власник повинен буде погашати не тільки частина основної суми, а й нарахований відсоток за її користування. Такий формат партнерства є законним. Зовсім інша справа, якщо з позичальника знімається складний відсоток. Формула його розрахунку буде розглянута нижче.

Проти закону, або Як банки наживаються за рахунок недосвідчених позичальників?

Багатьом буде цікаво дізнатися, але нарахування складного відсотка на кредит - це незаконно. Такий формат співпраці робить банківський продукт вельми прибутковим для фінансових інститутів і повністю збитковим для клієнта. Незаконний формат нарахування відсотка здійснюється тоді, коли відсоткова ставка протягом усього терміну кредитування систематично змінюється. Помітити неправомірні дії банку можливо тільки при формуванні прострочення, якій за фактом бути не повинно. В ході судових розглядів можна довести, що банк нараховував не зовсім правильний відсоток.

Так що ж це - складні відсотки по кредиту і вкладу?

Формула складних відсотків для кредиту дозволить зрозуміти, що нарахування здійснюється не тільки на основну суму боргу, але і на суму коштів, яка була утворена після нарахування банківського відсотка. Говорячи простіше, складні відсотки є відсотки, які нараховуються самі на себе. У банківській практиці їх ще називають подвійними відсотками.

Люди часто стикаються з ситуаціями, коли їх невеликий борг перетворюється в кругленьку суму коштів. Суть проблеми в тому, що після того як фінансовий інститут зафіксує прострочення, він приєднає до суми боргу відсоток. Наступне нарахування буде здійснено на основну суму боргу плюс нарахований раніше на неї відсоток. Борг перед банком збільшується в геометричній прогресії. Невигідні складні відсотки для позичальника стають справжньою перевагою для вкладників, так як аналогічно збільшенню боргу вони забезпечують швидкий приріст прибутку.

Складний відсоток: формула для позичальників

У фінансовій практиці досить поширена схема розрахунку складних відсотків. Вона актуальна в тому випадку, якщо процентні кошти не виплачуються щомісяця, а додаються до розміру основної заборгованості, яка стає новою базою для нарахувань банку. Якщо позика має тривалість від року і більше, позичальник може зіткнутися зі своєю неплатоспроможністю.

FV = PV +% = PV + PV *% = PV * (1 +%)

Для підрахунку переплати за два періоди нарахування можна використовувати наступну формулу:

FV = (PV +%) * (% + 1) = PV * (1 +%) * (1 +%) = PV * (1 +%) 2

FV = PV * (1 +%) N = PV * Кн, де:

- FV - нарощена сума боргу.

- PV - первинна сума боргу.

- % - ставка за період нарахування.

- N - кількість періодів нарахування.

- Кн - коефіцієнт нарощення складних відсотків.

Нарощування простих і складних відсотків

Формули простих і складних відсотків дозволяють визначити обсяги переплати і попередньо оцінити вигоди банківського продукту. При короткострокових позиках прості відсотки виявляються більш вигідними для банків. Однак якщо термін кредитування має середньострокові або довгострокові тенденції, різниця може бути досить відчутна для клієнта. Звідси випливають такі закономірності:

Незалежно від процентної ставки при:

- 0 < N < 1 , то (1 + N * %) > (1 +%) N.

- N\u003e 1, то (1 + N *%)< (1 + %) N .

- N = 1, то (1 + N *%) = (1 +%) N.

Як бачимо, фінансові інститути, що видають кредити, отримують більше вигоди від простих відсотків при нарахуванні всього доходу один раз до закінчення всього терміну кредитування. Складний відсоток приносить вигоди тільки якщо кредитування здійснюється не менше року. Обидва типи відсотків дають ідентичну прибуток банку, якщо кредит оформлений на термін в один рік, а відсотки нараховуються один раз після закінчення партнерства.

Формула складних відсотків за вкладами

Складні відсотки використовуються банками не тільки для отримання вигоди від кредитування. Формат нарахувань застосовується і при оформленні вкладів, тим самим визначаючи вигоди для інвесторів. Загальну суму вкладу можна розрахувати використовуючи наступну формулу:

S = D * (1 +% * i / Y / 100) * N

Для розрахунку прибутку за вкладом ефективно використовувати інші формули:

Sp = S - D = D * (1 +% * i / Y / 100) * N - D

Sp = D * ((1 +% * i / Y / 100) * N - 1)

Для порівняння прибутковості за вкладами, які оформлені на різний період і для кожного з яких властива своя ставка складних відсотків, формула буде виглядати інакше. Вона дозволить визначити відсоток, який отримає інвестор після капіталізації.

P1 = 100 * ((1 +% * i / Y / 100) * N - 1), де:

- D - розмір початкового вкладу.

- S - загальна сума вкладу з нарахованими відсотками.

- % - процентна ставка.

- Sp - дохід.

- N - кількість нарахувань.

- i - кількість днів з нарахування відсотків.

- Y - дні в році.

Підсумкова ставка банку, розрахована з урахуванням капіталізації відсотка, називається ефективною. Фінансові інститути не враховують день закінчення партнерства, якщо використовують складну схему нарахування прибутку.

Приклад розрахунку складних нарахувань за вкладом

Формула нарахування складних відсотків допомагає кожному вкладнику попередньо оцінити обсяг свого доходу. Спробуємо розрахувати загальний обсяг вкладу і окремо отриману по ньому прибуток, якщо розмір первинної інвестиції становив 100 000 рублів на період 90 днів зі ставкою 16%.

S = 100000 + (100000 * 16% * 90/365)

Sp = 100000 * 16% * 90/365

На що звертати увагу?

Для кожного формату партнерства з банком потрібно використовувати індивідуальний варіант розрахунку. Залежно від тривалості вкладу та періодичності виплат буде формуватися підсумковий складний відсоток. Формула його розрахунку буде змінюватися від випадку до випадку. Щоб не допустити помилок і вибрати максимально вигідну програму депозитів, потрібно звернутися до експертів. Допомогти в цьому питанні можуть представники фінансового інституту. Вони хоч і не мають права рекомендувати вклади, але зобов'язані надати на прохання повну схему розрахунку відсотків по ним.

Капіталізація при інвестуванні в валютні ринки

Капіталізація відсотків зустрічається не тільки в банку, але і на валютному ринку «Форекс». Інвестори, які віддають свої капітали в довірче управління, отримують можливість стежити за збільшенням своїх депозитів в геометричній прогресії. Специфіка даного виду інвестування в тому, що при отриманні прибутку вона не знімається відразу, а розподіляється по закінченні торгового періоду. Протягом торгового періоду, який може становити тиждень, місяць і навіть кілька місяців, буде автоматично проводитися нарахування складних відсотків в силу специфіки торгівлі. Для точного розрахунку доходу не підійде формула складних відсотків за вкладами. Причина у відсутності стабільної ставки. Прибуток визначається якістю торгівлі керуючого, його стратегією і політикою мані-менеджменту, іншими параметрами торговельної системи.

Інвестору на замітку

Для розрахунку доходу при капіталізації використовується не одна формула складних відсотків для кредиту і депозиту, а кілька. Це обумовлено різними умовами партнерства з банком. Нарахування відсотка на відсоток може проводитися щодня, що є великою рідкістю, щотижня, щомісяця і навіть щороку (при довгострокових інвестиціях).

Оптимальним варіантом можна вважати депозит із щомісячною капіталізацією, знайти його нескладно, а вигоди він принесе чималі. Нарахування відсотка на відсоток є тим вигідніше для інвестора, чим частіше здійснюється нарахування. Незважаючи на більш низькі процентні ставки по продуктам банку з капіталізацією, прибуток в кінцевому рахунку виходить на порядок більше, ніж при простій схемі нарахування.

Ще один цікавий момент полягає в тому, що чим довше внесок буде знаходитися в банку, тим швидше він буде рости. Збільшення доходу буде відбуватися завдяки приєднанню нарахувань до базового обсягу коштів. Якщо протягом року переваги капіталізації будуть не так відчутні, через десяток років сумніви в перевагах цього банківського пропозиції відпадуть. Таким чином, вибираючи меншу відсоткову ставку, але зупиняючись на капіталізації, можна отримати більш високий прибуток за вкладом.

Знайти прибуток від 30000 рублів покладених на депозит на 3 роки під 10% річних, якщо в кінці кожного року відсотки додавалися до депозитного вкладу.

Рішення. Використовуємо формулу для обчислення складних відсотків:

прибуток дорівнює39930 - 30000 = 9930

відповідь: прибуток 9930 рублів.

Знаючи що річна процентна ставка депозиту дорівнює 12%, знайти еквівалентну їй місячну процентну ставку.

Рішення.

Якщо покласти в банк A рублів, то черех рік отримаємо:

| A (1 + | 12% | ) = A (1 + | x | ) 12 |

| 100% | 100% |

| 1.12 = (1 + | x | ) 12 |

| 100% |

відповідь: місячна процентна ставка дорівнює 0.9488792934583046%.

N.B. З вирішення цього завдання можна бачити, що місячна процентна ставка не дорівнює річній ставці поділеної на 12.

У банк на депозит на 3 роки поклали 30000 рублів під 10% річних. а) Знайдіть наскільки прибутковіше був би варіант, коли річний дохід додавати до рахунку, на який в нараховуватимуться відсотки, ніж варіант, коли відсотки щороку забираються клієнтом? б) Яка буде різниця через 10 років?

Рішення.

а)

прибуток в цьому випадку дорівнює39930 - 30000 = 9930

У другому випадку річний дохід буде дорівнює відповідно прибуток за три роки буде дорівнює

3000 · 3 = 9000

9930 - 9000 = 930 рублів

б) Для першого випадку використовуємо формулу для обчислення складних відсотків:

прибуток в цьому випадку дорівнює77812.27 - 30000 = 47812.27

У другому випадку річний дохід буде дорівнює відповідно прибуток за десять років буде дорівнює

3000 · 10 = 30000

Перший метод буде вигідніше другого на

47812.27 - 30000 = 17812.27 рублів

відповідь: а) 900 рублів; б) 17812.27 рублів.

На додаток до вищевикладеної статті, хотіла б додати ще кілька корисних формул розрахунку різного виду відсотків.

Почну з простого, але не менш корисного:

1). Формула розрахунку частки в процентному відношенні.

Задано два числа: X1 і X2. Необхідно визначити, яку частку в процентному відношенні складає число Х1 від Х2.

У = X1 / X2 * 100.

2). Формула розрахунку відсотка від числа.

Визнач число X2. Необхідно обчислити число X1, що становить заданий відсоток Y від Х2.

Х1 = Х2 * Y / 100.

3). Формула збільшення числа на заданий відсоток (сума з ПДВ).

Визнач число X1. Треба обчислити число X2, яке більше числа X1 на заданий відсоток Y. Використовуючи формулу розрахунку відсотка від числа, отримуємо:

X2 = X1 * (1 + Y / 100).

4). Формула обчислення вихідної суми (сума без ПДВ).

Визнач число X1, рівне нікому вихідному числу X2 з доданим відсотком Y. Треба обчислити число X2. Іншими словами: знаємо грошову суму з ПДВ, треба обчислити суму без ПДВ. Позначимо y = Y / 100, тоді:

X1 = X2 + y * X2.

або

X1 = X2 * (1 + y).

тоді

X2 = X1 / (1 + y).

5). Формула зменшення числа на заданий відсоток.

Визнач число X1. Необхідно обчислити число X2, яке менше числа X1 на заданий відсоток Y. Використовуючи формулу розрахунку відсотка від числа, отримуємо:

X2 = X1 - X1 * Y / 100.

або ж

X2 = X1 * (1 - Y / 100).

6). Розрахунок відсотків на банківський депозит. Формула розрахунку простих відсотків.

Якщо відсотки на депозит нараховуються один раз в кінці терміну депозиту, то сума відсотків обчислюється за формулою простих відсотків.

Y = S + (S * Z * d / D) / 100

Yp = (S * Z * d / D) / 100

де:

Y - сума банківського депозиту з відсотками,

Yp - сума відсотків (дохід),

S - початкова сума (капітал),

Z - річна процентна ставка,

d - кількість днів нарахування відсотків за залученим вкладу,

D - кількість днів у календарному році (365 або 366).

7). Розрахунок відсотків на банківський депозит при нарахуванні відсотка на відсоток. Формула розрахунку складних відсотків.

Якщо відсотки на депозит нараховуються кілька разів через рівні проміжки часу і зараховуються у внесок, то сума вкладу з відсотками обчислюється за формулою складних відсотків.

X = S * (1 + P * d / D / 100) N

де:

Y - річна процентна ставка,

При розрахунку складних відсотків простіше обчислити загальну суму з відсотками, а потім обчислити суму відсотків (дохід):

Sp = X - S = S * (1 + Y * d / D / 100) N - S

або

Sp = S * ((1 + Y * d / D / 100) N - 1)

8). Ще одна формула складних відсотків.

Якщо процентна ставка дана не в річному обчисленні, а безпосередньо для періоду нарахування, то формула складних відсотків виглядає так.

X = S * (1 + Y / 100) N

де:

X - сума депозиту з відсотками,

S - сума депозиту (капітал),

Y - процентна ставка,

N - число періодів нарахування відсотків.

складні відсотки - це не що інше, як експонента або показова функція. Їх також називають "відсотки на відсотки" або складові відсотки (англ. compound interest) І часто користуються ними в фінансових справах. Звичайні відсотки теж використовуються, але швидкості росту між ними суттєво відрізняються. Звичайним відсоткам відповідає лінійна функція. Але в грошових питаннях не використовують безперервності аргументу, як в математичному аналізі, тут краще говорити про прогресіях: геометричній і арифметичної відповідно.

Обидві дані прогресії - це послідовності чисел, що визначаються найпростішими рекурсивними формулами. Їх можна описати майже без усякої математики, на пальцях.

Ось, наприклад, геометрична прогресія:

- у нас є перший член X 1;

- кожен наступний член послідовності дорівнює попередньому, помноженому на постійне число r (Знаменник геометричної прогресії). А формула показана нижче.

У цій формулі, якщо r більше одиниці, то кожен наступний член буде більше попереднього, як правило, саме це зазвичай і вимагають від складних відсотків. Геометрична прогресія утворена твором один на одного членів цієї послідовності. Щоб зрозуміти, як працює розрахунок складного відсотка, обчислимо, наприклад, третій член такій послідовності, почавши з першого:

Арифметична прогресія відрізняється від геометричної тільки тим, що постійна (звана різницею прогресії) Більше не говоріть, а складається з попереднім членом для отримання наступного.

В наступній формулі ми використовуємо трохи інший запис, більш зручну для роботи з відсотками.

- X- кінцевий результат накопичення

- X 0- початкове значення, стартовий внесок

- r- коефіцієнт збільшення, процентна ставка

- n - число періодів накопичення

r - завжди позитивне число, на практиці зазвичай невелика. Що може дати нам ця формула? З її допомогою ми можемо розрахувати досить багато речей, але краще почати з самого простого.

Нехай банк, якому ми довіряємо, запропонував зробити внесок під 8,5% річних. Це означає, що кожен рік наш капітал буде збільшуватися на 8,5%.

Деякі люди наївно вважають (до сих пір є такі!), Що при збільшенні внеску мова завжди йде тільки про початковий внесок, за яким йде пряме пропорційне збільшення, яке залежить від часу (прості відсотки). Цим користуються і шахраї. Наприклад, Карл Маркс одного разу використав таку махінацію для обману мільйонів людей, з усіма наслідками, які ми знаємо. Але це інша і велика тема. Насправді банки використовують як прості відсотки, так і складні для різних вкладів і кредитів.

Насправді, наш капітал буде рости швидше. Нехай ми зробили разовий внесок в 12 000 рублів на 10 років. Тоді, навіть у найпростішому калькуляторі ми зможемо підрахувати, що у нас вийде з вісьмома з половиною відсотками:

r = 1 + 0.085 = 1.085

потім помножимо r саме на себе в 10 разів (це можна зробити, натискаючи клавіші: 1.085 x 2 x 2 * 1.085 = x 2 =). отримаємо число 2,260983442 . Це число множимо на початковий внесок і отримуємо нашу підсумкову суму на рахунку: 27131 рублів 80 копійок.

Потрібно зауважити, що в банківському ПО замість дійсних чисел для грошей використовують спеціальні валютні формати. Це виключає непорозуміння і зловживання, пов'язані з похибками розрахунків.

Порівняємо з простою арифметичною прогресією. Приріст капіталу за перший рік: 12 000 * 1.085 - 12 000 = 12 000 * 0.085 = 1020 рублів. За 10 років це становитиме 10200 рублів. Якщо скласти приріст з початковим внеском, вийде всього 22200 рублів. Різниця значна: 4931,80 рублів.

Процентні ставки часто бувають досить високими і тоді зростання капіталу стає фантастичним. Але такий же і ризик. І навпаки, дуже низькі процентні ставки завжди означають більшу надійність. Однак для гарного прибутку за прийнятний час потрібно мати великий капітал.

Наскільки зріс капітал за місяць, якщо відсотки річні

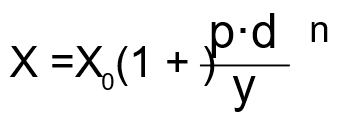

Період капіталізації не завжди буває річним, іноді він розраховується раз на місяць, а за часів банківських комп'ютерних мереж можна дозволити собі розкіш - розраховувати відсотки щодня. Розрахунок складних відсотків за будь-який період можна за іншою формулою, якою і користуються в банках:

- p - відсоток річних

- d - період капіталізації, днів

- y - число днів в поточному календарному році

Інші параметри формули ті ж, що і раніше. Тепер можна було б перейти до інших традиційних завдань, пов'язаних з відсотками, але краще поглянути на інші можливості, які у нас сьогодні у кожного буквально під рукою.

Використання офісних програм для роботи зі складними відсотками

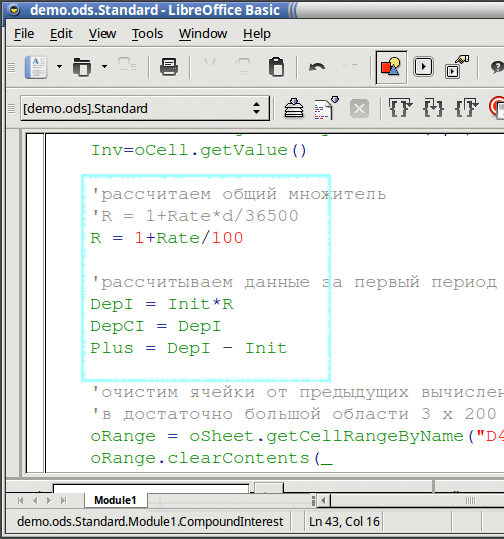

Будь-офісний пакет, а саме його табличний процесор, надає безліч функцій для грошових розрахунків: від найпростіших і до найскладніших. Досить просто вибрати потрібну (або декілька) для складання своїх формул. Якщо використовувати можливість програмувати на VBA в Excel, то можна отримувати більш швидкі результати при розрахунках. Коли розраховується складна процентна ставка, формула може бути найпростішої рекурсією без всяких ступенів і логарифмів. Все зробить цикл з параметром в число періодів нарахування. При необхідності можна легко додати суму періодичного інвестування, не ламаючи голову над виведенням або пошуком формул.

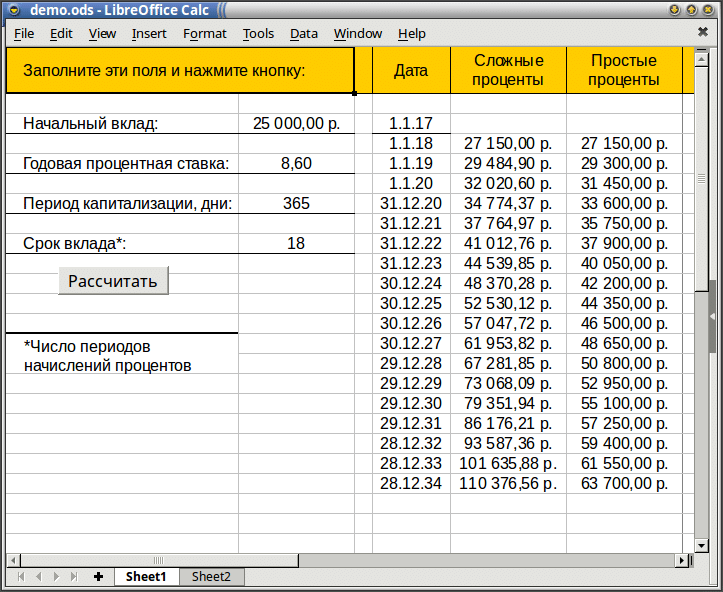

У прикладі, показаному нижче, використовується, правда, не MS Excel, а LibreOffice Calc, - близнюк Ексель для UNIX-подібних операційних систем. Але це, в принципі, нічого абсолютно не змінює. Код макросу для OOBasic хоч і відрізняється від екселевскій, але тільки в технічних деталях.

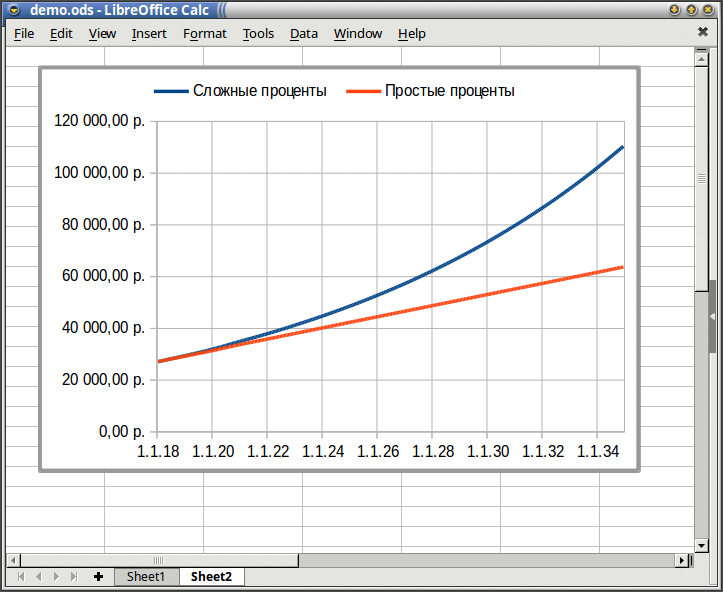

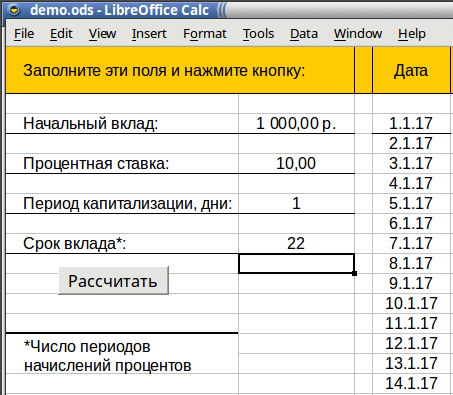

У прикладі на малюнку вище ми розраховуємо як складні, так і прості відсотки за вкладом 8,6% річних. Відсотки нараховуються щороку, а внесок розрахований на 18 років вперед. Початковий внесок 25 тис. Рублів ми (умовно) робимо 1 січня 2017 року. Якщо ми хочемо порівняти графіки для цих результатів, що, звичайно, більш наочно, то ласкаво просимо на наступний лист, в який цей самий графік дуже легко вставити.

Приклад показує, що за минулий термін складові відсотки вдвічі перевищують прості.

Ще один приклад. Можна легко переробити нашу модель і зняти обмеження на щорічну капіталізацію. Тоді ми можемо вирішити ще одну задачу. Припустимо, що ми відкрили центовий рахунок на біржі Forex і хочемо взяти участь в торгівлі валютами. Вважаючи, що ми вміємо, сумлінно працюючи з інформацією, рости на 10% в день (що, може бути, злегка самовпевнено, але бог з ним), подивимося, що вийде з депозиту в одну тисячу рублів, за місяць, тобто 22 робочих дня. Для цього трохи змінимо формулу для нашого постійного множника:

Тепер ми позбулися (досить штучного) обмеження на щорічний перерахунок відсотків. І отримуємо таку картину:

А на графіку можемо бачити зростання і різницю між складовими і звичайними відсотками:

І тут бачу різниці між простими і складеними відсотками.