Формула на сложните лихви по депозити. Формула на сложната лихва за кредит. Сложна лихва: формула.

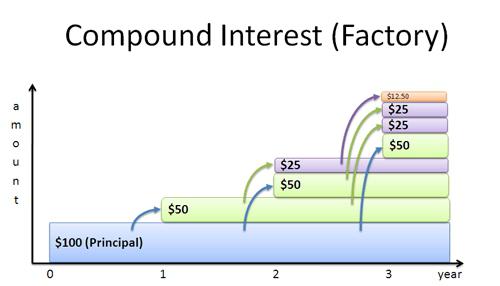

Помислете за сложната лихва - начисляването на лихви както върху главницата на дълга, така и върху натрупаните преди това лихви.

Някаква теория

Собственикът на капитала, предоставяйки го за определен период от време, очаква да получи доход от тази сделка. Размерът на очаквания доход зависи от три фактора: от размера на предоставения в кредита капитал, от периода, за който е отпуснат заемът, и от размера на лихвата по кредита или по друг начин - лихвения процент.

Съществуват различни методи за изчисляване на лихвите. Основната разлика между тях е да се определи първоначалната сума (база), върху която се изчислява лихвата. Това количество може да остане постоянно през целия период или да варира. В зависимост от това има разлика между метода на начисляване и сложната лихва.

Когато се използват сложни лихвени проценти, към размера на дълга се прибавят лихвените пари, натрупани след всеки период на начисляване. По този начин базата за изчисляване на сложните лихви, за разлика от използването, варира за всеки период на начисляване. Присъединяването на натрупаната лихва към сумата, която служи като основа за натрупването им, се нарича капитализация на лихви. Понякога този метод се нарича "процент за процента".

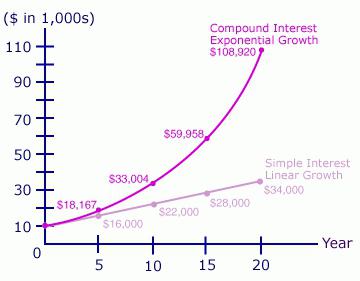

Примерният файл съдържа графика за сравняване на натрупаната сума, като се използва проста и сложна лихва.

В тази статия разглеждаме таксата за сложна лихва в случай на фиксиран лихвен процент. При променлива лихва в случай на сложна лихва.

Лихвата се начислява 1 път годишно

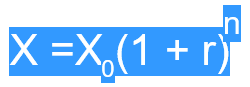

Нека първоначалната сума на депозита бъде P, след което след една година сумата на депозита с добавената лихва ще бъде = P * (1 + i), след 2 години = P * (1 + i) * (1 + i) = P * (1 + i) ) ^ 2, след n години - P * (1 + i) ^ n. Така получаваме формулата за увеличаване на сложната лихва:

S = P * (1 + i) ^ n

където S е натрупаната сума

i - годишната ставка

n - срок на кредита в години

(1+ i) ^ n - коефициент на натрупване.

В разглеждания по-горе случай капитализацията се извършва веднъж годишно.

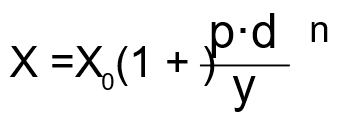

При капитализация м веднъж годишно, формулата за увеличаване на сложните лихви е както следва:

S = P * (1 + i / m) ^ (n * m)

i / m е процентът за периода.

На практика обикновено се използват дискретни проценти (натрупани лихви на равни интервали от време: година (m = 1), половин година (m = 2), четвърт (m = 4), месец (m = 12)).

В MS EXCEL е възможно да се изчисли натрупаната сума в края на срока на депозита за сложна лихва по различни начини.

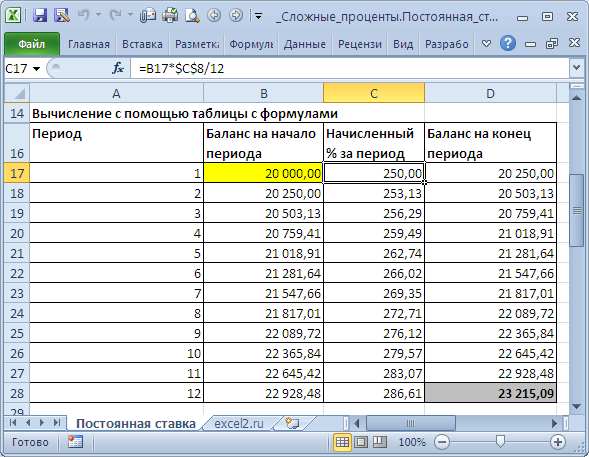

Помислете за задачата: Нека първоначалният размер на депозита е 20 тона, годишният процент = 15%, срокът на депозита е 12 месеца. Капитализацията се извършва месечно в края на периода.

Метод 1. Изчисляване, използвайки таблица с формули

Това е най-продължителният метод, но най-очевиден. Той се състои в последователно изчисляване на стойността на вноската в края на всеки период.

В примерния файл това се прилага на листа. Фиксирана ставка.

За първия период ще се изчислява лихва в размер = 20,000 * (15% / 12), тъй като капитализацията се извършва месечно, а в една година, както е известно, 12 месеца.

При изчисляване на лихвата за втория период, като база, върху която се начислява%, е необходимо да се вземе не първоначалната сума на депозита, а сумата на депозита в края на първия период (или началото на втория). И така на всички 12 периода.

Метод 2. Изчисляване, използвайки формулата%

Заменяме стойностите от задачата във формулата на натрупаната сума S = P * (1 + i) ^ n.

S = 20,000 * (1 + 15% / 12) ^ 12

Трябва да се помни, че като лихвен процент, трябва да посочите курс за периода (период на капитализация).

Друг начин да напишете формула е чрез функцията POWER ()

= 20000 * СТЕПЕН (1 + 15% / 12; 12)

Метод 3. Изчисляване, използвайки функцията BS ().

Функцията BS () ви позволява да дефинирате инвестиции, подлежащи на периодични равни плащания и постоянен лихвен процент, т.е. предназначен е предимно за населени места в случая. Обаче, като се пропусне 3-тия параметър (PMT = 0), той може да се използва и за изчисляване на сложния лихвен процент.

= - BS (15% / 12; 12 ;; 20000)

Или така = BS (15% / 12; 12; 0; 20,000; 0)

Забележка.В случай на променлива скорост за намиране на стойността Future, използвайки метода на сложната лихва BZRASPIS ().

Определете размера на натрупаната лихва

Обмислете проблема: клиентът на банката депозира 150 000 r. за 5 години с годишно начисляване на сложни лихви в размер на 12% годишно. Определете размера на натрупаната лихва.

Сумата на начислената лихва I е равна на разликата между стойността на начислената сума S и първоначалната сума P. Използвайки формулата за определяне на натрупаната сума S = P * (1 + i) ^ n, получаваме:

I = S - P = P * (1 + i) ^ n - P = P * ((1 + i) ^ n - 1) = 150000 * ((1 + 12%) ^ 5-1)

Резултат: 114,351.25 рубли.

За сравнение: таксата на проста ставка ще доведе до 90 000 руб. (виж примерния файл).

Определете срока на дълга

Обмислете задачата: Банков клиент депозира определена сума с годишно натрупване на сложни лихви в размер на 12% годишно. Колко време удвоява сумата на депозита?

Регистрирайки двете страни на уравнението S = P * (1 + i) ^ n, решаваме го по отношение на неизвестния параметър n.

Примерният файл съдържа решението, отговорът е 6.12 години.

Изчисляваме сложната лихва

Обмислете проблема: клиентът на банката депозира 150 000 r. с годишно начисляване на сложна лихва. При каква годишна ставка размерът на депозита ще се удвои за 5 години?

Примерният файл съдържа решението, а отговорът е 14,87%.

забележка, Относно ефективния лихвен процент.

Счетоводна отчетност (дисконтиране) по сложна лихва

Дисконтирането се основава на концепцията за стойността на парите във времето: парите, които понастоящем са налични, струват повече от същата сума в бъдеще поради потенциала им да генерират доход.

Разгледайте 2 вида счетоводство: математически и банкови.

Математическо счетоводство, В този случай обратният проблем се решава чрез натрупване на сложна лихва, т.е. Изчисленията се правят по формулата P = S / (1 + i) ^ n

Стойността на Р, получена чрез дисконтиране S, се нарича текуща или текуща стойност, или намалената стойност на S.

Сумите на P и S са еквивалентни в смисъл, че плащането на S през n години е еквивалентно на сумата на P, която в момента е платена. Тук разликата D = S - P се нарича отстъпка.

пример, След 7 години, на застрахования ще бъде платена сумата от 2,000,000 рубли. Определете текущата стойност на сумата, при условие че се прилага комбинираната лихва от 15% годишно.

С други думи, известно е:

n = 7 години

S = 2 000 000 руб.,

i = 15%.

Решението. Р = 2,000,000 / (1 + 15%) ^ 7

Стойността на настоящата стойност ще бъде по-малка, защото като се отвори днес вноска в размер на P с годишна капитализация в размер на 15% ще получим за 7 години сумата от 2 милиона рубли.

Същият резултат може да се получи с помощта на формулата = PS (15%; 7 ;; - 2000000; 1)

Функцията PS () връща сегашната (към настоящия момент) стойност на инвестицията и.

Банково счетоводство, В този случай, използването на сложна отстъпка. Дисконтирането при комплексен дисконтов процент се извършва по формулата:

P = S * (1 - dsl) ^ n

където dcl е комплексен годишен дисконтов процент.

Когато се използва комплексен дисконтов процент, процесът на дисконтиране се осъществява с прогресивно забавяне, тъй като дисконтовият процент се прилага всеки път до сумата, намалена за предходния период с размера на отстъпката.

Сравнявайки формулата за натрупване за сложна лихва S = P * (1 + i) ^ n и формулата за дисконтиране при сложна норма на дисконтиране P = S * (1 dsl) ^ n, стигаме до заключението, че чрез заместване на знака на скоростта с обратното, можем да Изчислявайки дисконтираната стойност, използвайте и трите метода за изчисляване на натрупването на сложна лихва, разглеждани в раздела за статията. Лихвата се начислява няколко пъти годишно.

Повечето кредити днес се изплащат чрез анюитетни плащания, същите месечни суми. По същия начин се начислява постоянен лихвен процент по депозитите. Същата сума всеки месец. В банковата практика този интерес се нарича прост. Така, в случай на заем всеки месец, неговият собственик ще трябва да изплати не само част от главницата, но и изчислен процент за неговото използване. Този формат на партньорство е законосъобразен. Това е съвсем друго нещо, ако сложен процент се премахне от кредитополучателя. Формулата за изчисляването му ще бъде разгледана по-долу.

Срещу закона, или как банките се възползват от неопитни кредитополучатели?

Мнозина ще се интересуват от това, но начисляването на сложна лихва по кредит е незаконно. Този формат на сътрудничество прави банковия продукт много изгоден за финансовите институции и е напълно неизгоден за клиента. Нерегулирането на лихви се извършва, когато лихвеният процент през целия период на заема се променя систематично. Възможно е да се забележат незаконни действия на банка само когато се формира забавяне, което всъщност не бива да бъде. В хода на съдебното производство е възможно да се докаже, че банката е начислила неправилен процент.

И така, какво е това - сложни лихви по кредита и депозита?

Сложната лихва за кредит ще даде възможност да се разбере, че таксата е направена не само върху главницата на дълга, но и върху размера на средствата, формирани след начисляването на банкови лихви. Казано просто, сложната лихва е лихва, която се начислява върху себе си. В банковата практика те също се наричат двойни лихви.

Хората често се сблъскват със ситуации, в които малкият им дълг се превръща в спретнат размер на средствата. Същността на проблема е, че след като една финансова институция регистрира забавяне, тя ще добави процент към размера на дълга. Следващото начисляване ще бъде направено върху главницата на дълга плюс начисления върху него процент по-рано. Дългът към банката нараства експоненциално. Нерентабилните сложни лихви за кредитополучателя се превръщат в реално предимство за инвеститорите, тъй като, подобно на увеличението на дълга, те осигуряват бързо увеличение на печалбата.

Сложна лихва: формула за кредитополучателите

Във финансовата практика е много често срещана схема за изчисляване на сложните лихви. Важно е в случай, че лихвените фондове не се изплащат всеки месец, а се прибавят към размера на основния дълг, който става новата база за банкови такси. Ако заемът е с продължителност една година или повече, кредитополучателят може да се сблъска с неговата несъстоятелност.

FV = PV +% = PV + PV *% = PV * (1 +%)

За да изчислите надплащането за двата периода на натрупване, можете да използвате следната формула:

FV = (PV +%) * (% + 1) = PV * (1 +%) * (1 +%) = PV * (1 +%) 2

FV = PV * (1 +%) N = PV * Kn, където:

- FV - начислената сума на дълга.

- PV е основната сума на дълга.

- % - процент за периода на начисляване.

- N е броят на периодите на зареждане.

- KN - скоростта на натрупване на сложна лихва.

Изграждане на прости и сложни лихви

Формулите на прости и сложни лихви ви позволяват да определите размера на надплащането и предварително да оцените ползите от банковия продукт. При краткосрочните кредити обикновената лихва се оказва по-изгодна за банките. Ако обаче срокът на заема е средносрочен или дългосрочен, разликата може да бъде много забележима за клиента. Оттук идват следните модели:

Независимо от лихвения процент при:

- 0 < N < 1 , то (1 + N * %) > (1 +%) N.

- N\u003e 1, след това (1 + N *%)< (1 + %) N .

- N = 1, след това (1 + N *%) = (1 +%) N.

Както виждате, финансовите институции, които издават заеми, получават повече ползи от обикновената лихва при изчисляване на целия доход веднъж до края на целия период на кредита. Сложните лихви носят ползи само ако кредитирането се извършва най-малко една година. И двата вида лихви дават идентична печалба на банката, ако кредитът е издаден за срок от една година, а лихвата се изчислява веднъж в края на партньорството.

Формула за сложни лихви по депозити

Сложните лихви се използват от банките не само за получаване на ползите от кредитирането. Форматът на начисляване се прилага и при внасянето на депозити, като по този начин се определят ползите за инвеститорите. Общата сума на вноската може да бъде изчислена по следната формула:

S = D * (1 +% * i / Y / 100) * N

За да се изчисли печалбата на депозит, е ефективно да се използват други формули

Sp = S - D = D * (1 +% * i / Y / 100) * N - D

Sp = D * ((1 +% * i / Y / 100) * N - 1)

За да се сравни рентабилността на депозитите, които са декорирани за различен период и за всеки от които има свой собствен лихвен процент, формулата ще изглежда различно. Тя ще ви позволи да определите процента, който инвеститорът ще получи след капитализация.

P1 = 100 * ((1 +% * i / Y / 100) * N - 1), където:

- D - размерът на основната вноска.

- S - общата сума на депозита с начислена лихва.

- % - лихвен процент.

- Sp - доход.

- N - броят на таксите.

- i - броят дни натрупване на лихви.

- Y - дни в годината.

Общият банков лихвен процент, изчислен с капитализация на лихвата, се нарича ефективен. Финансовите институции не вземат предвид деня, в който партньорството приключва, ако използват сложна схема за натрупване на печалба.

Пример за изчисляване на комплексни начисления върху приноса

Формулата за изчисляване на сложните лихви помага на всеки вложител да оцени предварително размера на дохода си. Нека се опитаме да изчислим общата сума на депозита и отделно получената печалба от него, ако размерът на първоначалната инвестиция е 100 000 рубли за период от 90 дни при ставка от 16%.

S = 100 000 + (100 000 * 16% * 90/365)

Sp = 100,000 * 16% * 90/365

На какво да се обърне внимание?

За всеки формат на партньорство с банката трябва да използвате индивидуална версия на изчислението. В зависимост от продължителността на депозита и честотата на плащанията, ще се формира окончателната сложна лихва. Формулата за нейното изчисляване варира от всеки отделен случай. За да избегнете грешки и да изберете най-печелившата депозитна програма, трябва да се свържете с експертите. Помощ по този въпрос може да представителите на финансовата институция. Въпреки че нямат право да препоръчват депозити, те са длъжни при поискване да предоставят пълна схема за изчисляване на лихвите по тях.

Капитализация при инвестиране на валутните пазари

Капитализацията на лихви се намира не само в банката, но и на Форекс пазара. Инвеститорите, които дават капитала си в доверие, са в състояние да проследят увеличението на депозитите си експоненциално. Спецификата на този вид инвестиции е, че тя не се премахва незабавно при реализирането на печалба, а се разпределя в края на периода на търгуване. През периода на търговия, който може да бъде седмица, месец или дори няколко месеца, сложните лихви ще се изчисляват автоматично поради естеството на търговията. Формулата за сложни лихви по депозити няма да бъде подходяща за точно изчисляване на дохода. Причината е липсата на стабилен темп. Печалбата се определя от качеството на търговския мениджър, неговата стратегия и политика за управление на парите, други параметри на търговската система.

Бележка за инвеститора

За да се изчисли доходът по време на капитализацията, не се използва нито една сложна формула за лихва за кредит и депозит, а няколко. Това се дължи на различни условия на партньорство с банката. Лихвите по лихвите могат да се извършват всеки ден, което е много рядко, всяка седмица, всеки месец и дори всяка година (с дългосрочни инвестиции).

Най-добрият вариант може да се счита за депозит с месечна капитализация, лесно е да се намери, и то ще донесе големи ползи. Начисляването на лихва върху лихвата е по-изгодно за инвеститора, толкова по-често се прави начисляването. Въпреки по-ниските лихвени проценти по банкови продукти с капитализация, печалбата в крайна сметка се оказва по-голяма от тази с проста схема на начисляване.

Друг интересен момент е, че колкото по-дълго депозитът е в банката, толкова по-бързо ще расте. Увеличението на приходите ще се дължи на добавянето на такси към основния размер на средствата. Ако през годината предимствата на капитализацията не са толкова осезаеми, след десет години съмнения, предимствата на това банково предложение ще изчезнат. По този начин, избора на по-нисък лихвен процент, но жилище на капитализация, можете да получите по-висока печалба от депозита.

Намерете печалба от 30 000 рубли, депозирани за 3 години на 10% годишно, ако в края на всяка година към депозита бъде добавена лихва.

Решението. Използвайте формулата за изчисляване на сложната лихва:

печалбата е равна на39930 - 30000 = 9930

отговори на: печалба 9930 рубли.

Знаейки, че годишният лихвен процент на депозита е 12%, намери еквивалентната месечна лихва.

Решението.

Ако сложим рубли в банка, ще получим една година:

| А (1 + | 12% | = A (1 + | х | ) 12 |

| 100% | 100% |

| 1.12 = (1 + | х | ) 12 |

| 100% |

отговори на: Месечният лихвен процент е 0.9488792934583046%.

Забележка: Задължителен От решаването на този проблем можем да видим, че месечният лихвен процент не е равен на годишния процент, разделен на 12.

В банката за депозит за 3 години постави 30 000 рубли на 10% годишно. а) Разберете колко по-печеливша ще бъде възможността при добавяне на годишен доход към сметката, върху която се изчислява лихвата, отколкото опцията, когато лихвата се взема от клиента всяка година? б) Каква е разликата за 10 години?

Решението.

а)

печалбата в този случай е равна на39930 - 30000 = 9930

Във втория случай годишният доход ще бъде равен, съответно, печалбата за три години ще бъде равна на

3000-3 = 9000

9930 - 9000 = 930 рубли

б) За първия случай използваме формулата за изчисляване на сложната лихва:

печалбата в този случай е равна на77812.27 - 30000 = 47812.27

Във втория случай годишният доход ще бъде равен, съответно, печалбата за десет години ще бъде равна на

3000-10 = 30,000

Първият метод ще бъде по-печеливш от втория

47812.27 - 30000 = 17812.27 рубли

отговори на: а) 900 рубли; б) 17812,27 рубли.

В допълнение към горната статия, бих искал да добавя някои по-полезни формули за изчисляване на различни видове интерес.

Ще започна с просто, но не по-малко полезно:

1). Формулата за изчисляване на процента на процента.

Дадени са два числа: X1 и X2. Необходимо е да се определи какъв процент е X1 от X2.

Y = X1 / X2 * 100.

2). Формулата за изчисляване на процента от броя.

Посочен е номер Х2. Необходимо е да се изчисли числото X1, което е даден процент от Y от X2.

X1 = X2 * Y / 100.

3). Формулата за увеличаване на броя с определен процент (сума с ДДС).

Посочен е номер Х1. Необходимо е да се изчисли числото X2, което е по-голямо от числото X1 за даден процент от Y. Използвайки формулата за изчисляване на процента от броя, получаваме:

X2 = X1 * (1 + Y / 100).

4). Формулата за изчисляване на първоначалната сума (без ДДС).

Като се има предвид номерът на X1, равен на някакъв оригинален номер на X2 с добавения процент Y. Необходимо е да се изчисли броя на X2. С други думи: знаем размера на парите с ДДС, необходимо е да изчислим сумата без ДДС. Означаваме y = Y / 100, след това:

X1 = X2 + y * X2.

или

X1 = X2 * (1 + y).

след това

X2 = X1 / (1 + y).

5). Формулата за намаляване на броя с определен процент.

Посочен е номер Х1. Необходимо е да се изчисли числото X2, което е по-малко от числото X1 за даден процент Y. Използвайки формулата за изчисляване на процента от броя, получаваме:

X2 = X1 - X1 * Y / 100.

или пък

X2 = X1 * (1 - Y / 100).

6). Изчисляване на лихви по банков депозит. Формулата за изчисляване на обикновената лихва.

Ако лихвата по депозит се изчислява веднъж в края на срока на депозита, сумата на лихвата се изчислява с помощта на проста лихвена формула.

Y = S + (S * Z * d / D) / 100

Yp = (S * Z * d / D) / 100

когато:

Y - сумата на банковия депозит с лихва,

Yp - сумата на лихвата (дохода)

S - началната сума (капитал)

Z - годишен лихвен процент,

d - броя на дните на натрупаната лихва по привлечения депозит,

D е броят дни в календарната година (365 или 366).

7). Изчисляване на лихви по банков депозит при изчисляване на лихвата върху лихвата. Формулата за изчисляване на сложната лихва.

Ако лихвата по депозита се начислява няколко пъти на редовни интервали и се внася по вноската, сумата на депозита с лихва се изчислява по формулата за сложна лихва.

X = S * (1 + P * d / D / 100) N

когато:

Y - годишен лихвен процент,

При изчисляването на сложната лихва е по-лесно да се изчисли общата сума с лихвата, а след това да се изчисли сумата на лихвата (дохода):

Sp = X - S = S * (1 + Y * d / D / 100) N - S

или

Sp = S * ((1 + Y * d / D / 100) N - 1)

8). Друга формула за сложна лихва.

Ако лихвеният процент не се дава на годишна база, а директно за периода на натрупване, тогава формулата за сложна лихва изглежда така.

X = S * (1 + Y / 100) N

когато:

X - сума на депозита с лихва,

S - сума на депозита (капитал),

Y - лихвен процент

N е броят на лихвените периоди.

Сложна лихва - това не е нищо повече от експоненциална или експоненциална функция. Те се наричат още лихви или сложна лихва (англ. сложна лихва) и често ги използват във финансовите дела. Използват се също обикновени проценти, но темповете на растеж между тях се различават значително. Нормалният интерес съответства на линейна функция. Но в паричните въпроси не се използва непрекъснатостта на аргумента, както при математическия анализ, по-добре е да се говори за прогресии: съответно геометрични и аритметични.

И двете от тези прогресии са последователности от числа, дефинирани от прости рекурсивни формули. Те могат да бъдат описани почти без математика, на пръсти.

Например, геометричната прогресия:

- имаме първия член X 1;

- всеки следващ член в последователността е равен на предишния, умножен по постоянно число r (знаменател на геометрична прогресия). Формулата е показана по-долу.

В тази формула, ако r повече от един, тогава всеки следващ член ще бъде по-голям от предишния, като правило, това обикновено е това, което изисква сложният интерес. Геометричната прогресия се формира от продукта на всеки от останалите членове на тази последователност. За да разберем как работи изчислението на сложна лихва, да изчислим, например, третия член на такава последователност, като се започне с първото:

Аритметичната прогресия се различава от една геометрична само с това, че константата (наречена разлика на прогресията) не се умножава, а се добавя с предишния член, за да се получи следващата.

В следната формула използваме малко по-различен запис, по-удобен за работа с проценти.

- X- краен резултат от натрупването

- X 0- първоначална стойност, входна такса

- r- коефициент на увеличение, лихвен процент

- п - броя на периодите на натрупване

r - винаги положително число, на практика обикновено малко. Какво може да ни даде тази формула? С негова помощ можем да изчислим доста неща, но е по-добре да започнем с най-простите.

Нека банката, на която имаме доверие, предложи да направи депозит от 8,5% годишно. Това означава, че всяка година капиталът ни ще се увеличи с 8,5%.

Някои хора наивно вярват (все още има такива!) Това, когато приносът се увеличава, речта винаги има само авансово плащане, последвано от пряко пропорционално увеличение, независимо от времето (обикновена лихва). Това се използва от мошеници. Например, Карл Маркс веднъж е използвал такава измама, за да заблуди милиони хора с всички последствия, които познаваме. Но това е различна и голяма тема. В действителност банките използват прости лихвени проценти и сложни за различни депозити и кредити.

Всъщност столицата ни ще расте по-бързо. Можем ли да дадем еднократен принос 12 000 рубли за 10 години. Тогава, дори и в най-простия калкулатор, можем да изчислим какво можем да направим с осем и половина процента:

r = 1 + 0.085 = 1.085

След това умножете r само по 10 пъти (това може да стане чрез натискане на бутоните: 1.085 х 2 х 2 * 1.085 = х 2 =). Вземи номера 2,260983442 , Този номер се умножава по първоначалното плащане и получаваме общата сума по сметката: 27131 рубли 80 копейки.

Трябва да се отбележи, че в банковия софтуер вместо реалните числа за пари се използват специални валутни формати. Това елиминира недоразумения и злоупотреби, свързани с изчислителни грешки.

Сравнете с проста аритметична прогресия. Капиталови печалби за първата година: \\ t 12,000 * 1,085 - 12,000 = 12,000 * 0.085 = 1020 рубли, За 10 години ще бъде 10200 рубли, Ако добавите увеличението с първоначалното плащане, получавате 22200 рубли, Разликата е значителна: 4931,80 рубли.

Лихвените проценти често са доста високи и след това растежът на капитала става фантастичен. Но така е и рискът. Обратно, много ниските лихвени проценти винаги означават по-голяма надеждност. Въпреки това, за добра печалба в разумен срок изисква голям капитал.

Колко капитал е нараснал през месеца, ако е годишна лихва

Периодът на капитализация не винаги е годишен, понякога се изчислява веднъж месечно, а във време на банкови компютърни мрежи можете да си позволявате лукса на изчисляване на лихвите ежедневно. Изчисляване на сложна лихва за всеки период може да бъде различна формула, която се използва в банки:

- р - процент на година

- г - период на капитализация, дни

- ш - броя на дните в текущата календарна година

Останалите параметри на формулата са същите, както преди. Сега би било възможно да преминем към други традиционни задачи, свързани с процентите, но е по-добре да разгледаме други възможности, които днес имаме буквално под ръка.

Използване на офис програми за работа със сложна лихва

Всеки офис пакет, а именно неговият табличен процесор, предоставя много функции за парични изчисления: от най-простите до най-сложните. Просто изберете желаната (или няколко), за да създадете свои собствени формули. Ако използвате възможността за програмиране на VBA в Excel, можете да получите по-бързи резултати при изчисленията. Когато се изчислява сложен лихвен процент, формулата може да бъде най-простата рекурсия без градуси или логаритми. Цикъл с параметър в броя на периодите на зареждане ще направи всичко. Ако е необходимо, можете лесно да добавите сумата на периодичните инвестиции, без да счупвате главата си за изтегляне или търсене на формули.

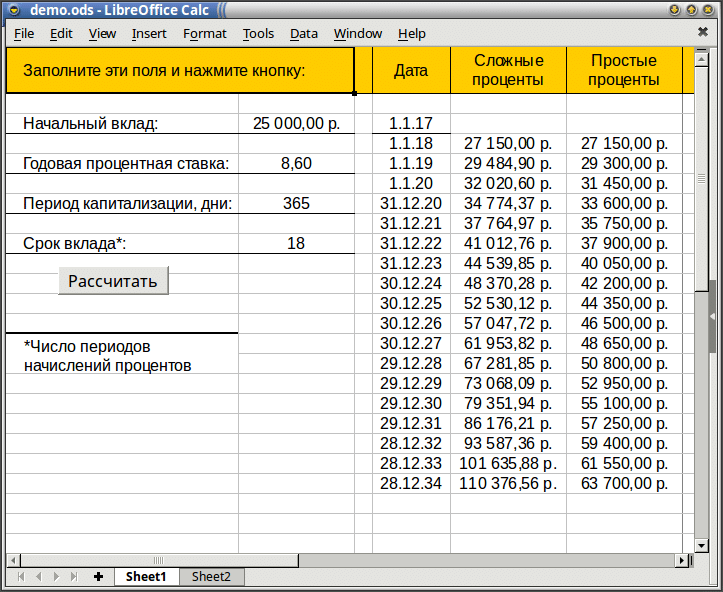

В примера, показан по-долу, той се използва не MS Excel, а LibreOffice Calc, - Excel Excel за UNIX-подобни операционни системи. Но това по принцип не променя нищо. Макрокодът за OOBasic, макар и различен от Excel, но само в техническите детайли.

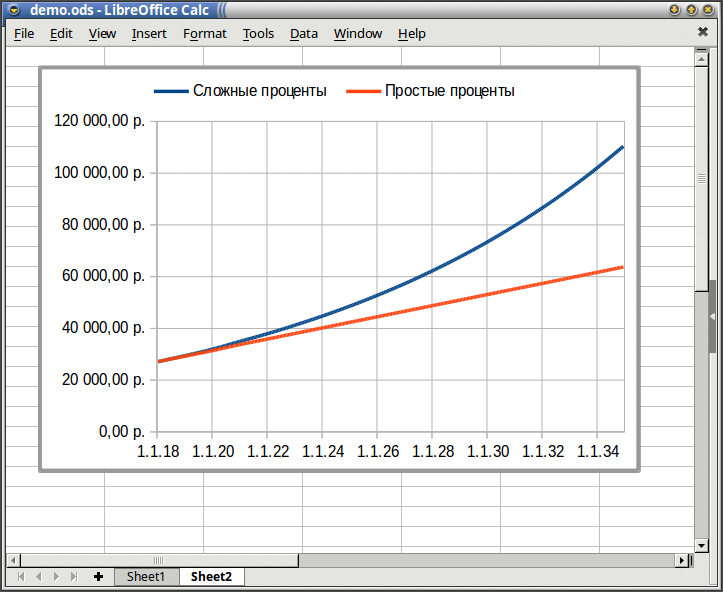

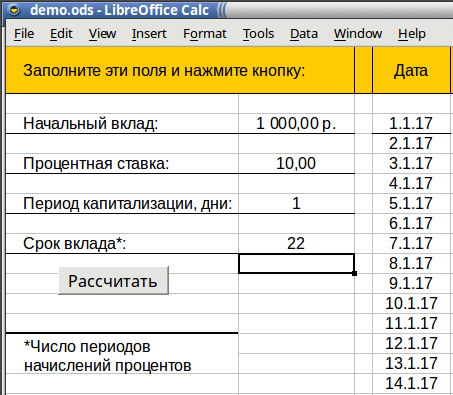

В примера, показан на фигурата по-горе, ние изчисляваме както сложна, така и проста лихва по депозит от 8,6% годишно. Лихвите се изчисляват всяка година, а вноската се изчислява за 18 години напред. Първоначалната вноска от 25 хиляди рубли ние (условно) да 1 януари 2017. Ако искаме да сравним графиките за тези резултати, което, разбира се, е по-очевидно, тогава добре дошли на следващия лист, в който тази графика е много лесна за вмъкване.

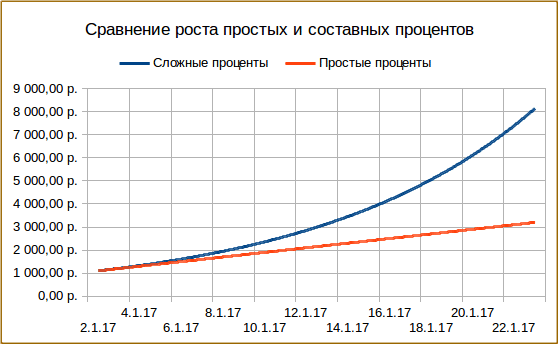

Примерът показва, че през изминалия срок сложната лихва е два пъти по-висока от обикновената.

Друг пример. Можете лесно да преработите нашия модел и да премахнете ограничението за годишната капитализация. Тогава можем да разрешим друг проблем. Да предположим, че сме открили цента сметка на Форекс борсата и искаме да участваме във валутната търговия. Като се има предвид, че ние можем, добросъвестно да работим с информация, да нарастваме с 10% на ден (което може да е малко самонадеяно, но Бог да го благослови), нека видим какво се случва с депозит от хиляда рубли на месец, т.е. 22 работни дни. За да направите това, нека леко променим формулата за нашия постоянен множител:

Сега се отървахме от (по-скоро изкуственото) ограничение на годишния преизчисляване на лихвите. И получаваме следната картина:

И на графиката можем да видим растежа и разликата между сложни и обикновени интереси:

И тук е разликата между прости и сложни проценти.