Formula e interesit të përbërë në depozita. Formula e interesit kompleks për një hua. Interesi i përbërë: formula.

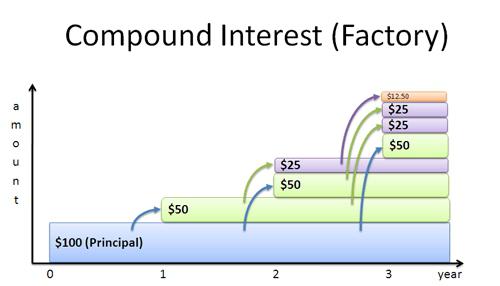

Konsideroni interesin e Përbashkët - shkallën e interesit si në shumën e principalit të borxhit ashtu edhe në interesin e mëparshëm të akumuluar.

Disa teori

Pronari i kapitalit, duke siguruar atë për një kohë të caktuar në borxh, pret të marrë të ardhura nga ky transaksion. Madhësia e të ardhurave të pritshme varet nga tre faktorë: në shumën e kapitalit të siguruar në kredi, në periudhën për të cilën është dhënë hua, dhe në shumën e interesit të kredisë ose në ndonjë mënyrë tjetër të normës së interesit.

Ka metoda të ndryshme të llogaritjes së interesit. Dallimi kryesor midis tyre është përcaktimi i shumës fillestare (bazë) në të cilën llogaritet interesi. Kjo shumë mund të mbetet e vazhdueshme gjatë gjithë periudhës ose të ndryshojë. Në varësi të kësaj, ekziston një dallim midis metodës akruale dhe interesit të përbërë.

Kur përdoren normat e interesit të përbërë, shuma e interesit të përllogaritur pas çdo periudhe akruale shtohet në shumën e borxhit. Kështu, baza për llogaritjen e interesit kompleks në kontrast me përdorimin varion në çdo periudhë të akruale. Bashkangjitja e interesit të përllogaritur në shumën që shërbeu si bazë për akrualet e tyre quhet kapitalizimi i interesit. Ndonjëherë kjo metodë quhet "përqindje për qind".

Dosja e mostrës përmban një grafik për krahasimin e shumës së përllogaritur duke përdorur interesa të thjeshta dhe të përbërë.

Në këtë artikull, ne e konsiderojmë akuzën për interes të ndërlikuar në rastin e një norme fikse. Në normën e ndryshueshme në rastin e interesit kompleks.

Interesi ngarkohet 1 here ne vit

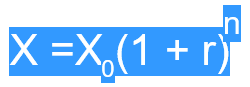

Lartësia e depozitës fillestare duhet të jetë P, atëherë pas një viti shuma e depozitës me interes të shtuar do të jetë = P * (1 + i), pas 2 vitesh = P * (1 + i) * (1 + i) = P * ) ^ 2, pas n vitesh - P * (1 + i) ^ n. Kështu, marrim formulën për rritjen e interesit kompleks:

S = P * (1 + i) ^ n

ku S është shuma e përllogaritur

i - norma vjetore

n - afati i kredisë në vite

(1+ i) ^ n - faktori i akumulimit.

Në rastin e diskutuar më lartë, kapitalizimi bëhet një herë në vit.

Me kapitalizim m një herë në vit, formula për rritjen e interesit kompleks është si më poshtë:

S = P * (1 + i / m) ^ (n * m)

i / m është norma për periudhën.

Në praktikë, zakonisht përdoren përqindje diskrete (interesi i akumuluar në intervale të barabarta kohore: viti (m = 1), gjysma vit (m = 2), tremujori (m = 4), muaji (m = 12).

Në MS EXCEL, është e mundur të llogaritet shuma e përllogaritur në fund të afatit të depozitës për interes të përbërë në mënyra të ndryshme.

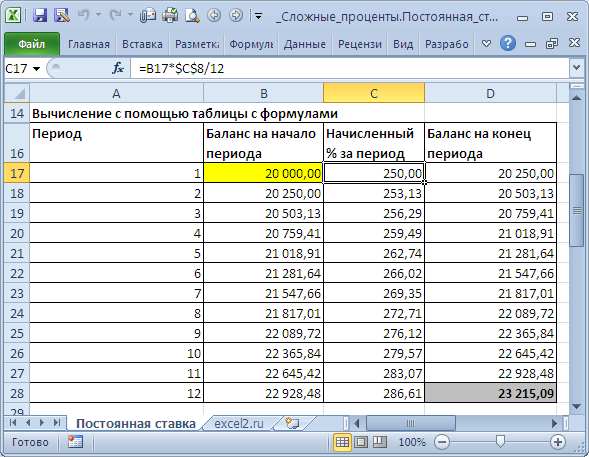

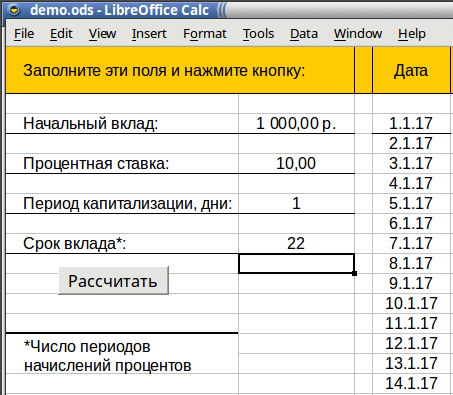

Merrni parasysh detyrën: Le shuma fillestare e depozitës është 20t.r., norma vjetore = 15%, afati i depozitës është 12 muaj. Kapitalizimi bëhet çdo muaj në fund të periudhës.

Metoda 1. Llogaritja duke përdorur një tabelë me formula

Kjo është metoda më e konsumueshme për kohën, por më e dukshmja. Ai konsiston në llogaritjen e njëpasnjëshme të vlerës së kontributit në fund të çdo periudhe.

Në dosjen e mostrës kjo zbatohet në fletë. Norma fikse.

Për periudhën e parë, interesi në shumën = 20,000 * (15% / 12) do të llogaritet, që prej kapitalizimi bëhet çdo muaj, dhe në një vit, siç dihet, 12 muaj.

Kur llogaritet interesi për periudhën e dytë, si bazë mbi të cilën paguhet%, është e nevojshme të mos merret shuma fillestare e depozitës, por shuma e depozitës në fund të periudhës së parë (ose fillimi i dytë). Dhe kështu në të gjitha 12 periudhat.

Metoda 2. Llogaritja duke përdorur formulën për qind

Ne zëvendësojmë vlerat nga problemi në formulën e shumës së akumuluar S = P * (1 + i) ^ n.

S = 20,000 * (1 + 15% / 12) ^ 12

Duhet të mbahet mend se si norma e interesit, ju duhet të specifikoni shkallën për periudhën (periudha e kapitalizimit).

Një tjetër mënyrë për të shkruar një formulë është nëpërmjet funksionit POWER ()

= 20000 * DEGREE (1 + 15% / 12; 12)

Metoda 3. Llogaritja duke përdorur funksionin BS ().

Funksioni BS () ju lejon të përcaktoni investimet që i nënshtrohen pagesave periodike të barabarta dhe një normë konstante interesi, dmth. ajo është menduar kryesisht për vendbanimet në këtë rast. Megjithatë, duke mos përmendur parametrin e tretë (PMT = 0), ai gjithashtu mund të përdoret për të llogaritur interesin e përbërë.

= - BS (15% / 12; 12 ;; 20000)

Ose kështu = BS (15% / 12; 12; 0; 20,000; 0)

Shënim.Në rastin e një norme të ndryshueshme për të gjetur vlerën e së ardhmes duke përdorur metodën e interesit të përbërë BZRASPIS ().

Përcaktoni shumën e interesit të përllogaritur

Konsideroni problemin: klienti i bankës ka depozituar 150 000 r. për 5 vjet me akruale vjetore të interesit të përbërë në shkallën prej 12% në vit. Përcaktoni shumën e interesit të përllogaritur.

Shuma e interesit të përllogaritur I është e barabartë me diferencën midis vlerës së shumës së përllogaritur S dhe shumës fillestare P. Duke përdorur formulën për përcaktimin e shumës së përllogaritur S = P * (1 + i) ^ n, kemi:

(1 + i) ^ n-1) = 150000 * ((1 + 12%) ^ 5-1) = 1 (1 + i)

Rezultati: 114,351.25 rubla.

Për krahasim: ngarkimi në një shkallë të thjeshtë do të rezultojë në 90 000 rub. (shih skedarin e shembullit).

Përcaktoni afatin e borxhit

Konsideroni detyrën: Një klient bankar depozitoi një shumë të caktuar me një akumulim vjetor të interesit të përbërë në një normë prej 12% në vit. Sa kohë të dyfishohet shuma e depozitës?

Logging të dy anët e ekuacionit S = P * (1 + i) ^ n, ne e zgjidhim atë në lidhje me parametrin e panjohur n.

Shembulli i shembullit përmban zgjidhjen, përgjigjja është 6.12 vjet.

Ne llogarisim normën e interesit të përbërë

Konsideroni problemin: klienti i bankës ka depozituar 150 000 r. me akumulimin vjetor të interesit kompleks. Me çfarë norme vjetore shuma e depozitave do të dyfishohet në 5 vjet?

Shembulli i shembullit përmban zgjidhjen, përgjigjja është 14.87%.

vërejtje. Për normën efektive të interesit.

Kontabilitet (zbritje) me interesa të përbërë

Zbritja bazohet në konceptin e vlerës së parave me kalimin e kohës: paratë që aktualisht janë në dispozicion kushtojnë më shumë se sasia e njëjtë në të ardhmen për shkak të potencialit të tyre për të gjeneruar të ardhura.

Konsideroni 2 lloje të kontabilitetit: matematikore dhe bankare.

Kontabiliteti matematik. Në këtë rast, problemi i anasjelltë zgjidhet duke u akumuluar në interes kompleks, dmth. Llogaritjet bëhen sipas formulës P = S / (1 + i) ^ n

Vlera e P, e marrë nga skontimi S, quhet vlera aktuale ose aktuale, ose vlera e reduktuar e S.

Shumat e P dhe S janë ekuivalente në kuptimin që pagesa e S në n vite është e barabartë me shumën e P të paguar aktualisht. Këtu diferenca D = S-P quhet zbritje.

shembull. Pas 7 vitesh, të siguruarit do të paguhet shuma prej 2,000,000 rubla. Përcaktoni vlerën aktuale të shumës, me kusht që të aplikohet norma interesi e përbërë prej 15% në vit.

Me fjalë të tjera, dihet:

n = 7 vjet

S = 2 000 000 rub,

i = 15%.

Vendimi. P = 2.000.000 / (1 + 15%) ^ 7

Vlera e vlerës aktuale do të jetë më pak, sepse pasi u hap sot një kontribut në shumën e P me një kapitalizim vjetor në normën prej 15% ne do të marrim në 7 vjet shumën prej 2 milion rubla.

I njëjti rezultat mund të merret duke përdorur formulën = PS (15%; 7 ;; - 2000000; 1)

Funksioni PS () kthen vlerën aktuale (në momentin aktual) të investimit dhe.

Kontabiliteti bankar. Në këtë rast, përdorimi i një norme komplekse të skontimit. Zbritja në një normë skontimi komplekse kryhet sipas formulës:

P = S * (1 - dsl) ^ n

ku dcl është një normë skontimi vjetore komplekse.

Kur përdoret një normë skontimi kompleks, procesi i zbritjes ndodh me një ngadalësim progresiv, pasi norma e skontimit zbatohet çdo herë në shumën e reduktuar për periudhën e mëparshme nga shuma e zbritjes.

Krahasimi i formulës akruale për interesin e përbërë S = P * (1 + i) ^ n dhe formula e zbritjes në një normë skontimi kompleks P = S * (1 dsl) ^ n, konkludojmë se duke zëvendësuar shenjën e normës me atë të kundërt mundemi duke llogaritur vlerën e skontuar, përdorni të tre metodat e llogaritjes së akumulimit të interesit kompleks të konsideruar në seksionin e artikullit. Interesi është ngarkuar disa herë në vit.

Shumica e kredive sot paguhen duke përdorur pagesat e anuitetit, të njëjtat shuma mujore. Në mënyrë të ngjashme, një depozitë e qëndrueshme e interesave bëhet në depozita. Të njëjtën sasi çdo muaj. Në praktikën bankare, një interes i tillë quhet i thjeshtë. Kështu, në rastin e një huaje çdo muaj, pronari i saj do të duhet të paguajë jo vetëm një pjesë të shumës së principalit, por edhe një përqindje të llogaritur për përdorimin e saj. Ky format i partneritetit është i ligjshëm. Është krejt tjetër nëse një përqindje komplekse largohet nga huamarrësi. Formula për llogaritjen e saj do të diskutohet më poshtë.

Kundër ligjit, ose Si fitojnë bankat nga huamarrësit e papërvojë?

Shumë do të jenë të interesuar të dinë, por duke ngarkuar një interes kompleks në një hua është e paligjshme. Ky format i bashkëpunimit e bën produktin bankar shumë fitimprurës për institucionet financiare dhe krejtësisht jofitimprurëse për klientin. Interesi i paligjshëm i interesave kryhet kur norma e interesit gjatë gjithë periudhës së huasë ndryshon në mënyrë sistematike. Është e mundur të vërehen veprime të paligjshme të një banke vetëm kur formohet një vonesë, e cila në fakt nuk duhet të jetë. Në rrjedhën e procedurave ligjore, është e mundur të provohet se banka ka ngarkuar një përqindje të gabuar.

Pra, çfarë është ajo - interes kompleks në kredi dhe depozita?

Formula e përbërë e interesit për një hua do të bëjë të mundur që të kuptohet se pagesa është bërë jo vetëm në shumën e principalit të borxhit, por edhe në shumën e fondeve që u formua pas akrualitetit të interesit bankar. Ta themi thjesht, interesi i përbërë është interesi që ngarkohet në vetvete. Në praktikën bankare, ato quhen edhe interesa të dyfishta.

Njerëzit shpesh përballen me situata ku borxhi i tyre i vogël kthehet në një sasi të rregullt fondesh. Thelbi i problemit është se pas një institucioni financiar shënon një vonesë, ajo do të shtojë një përqindje në shumën e borxhit. Përllogaritja e ardhshme do të bëhet në shumën e principalit të borxhit plus përqindjen e llogaritur më herët. Borxhi në bankë rritet në mënyrë eksponenciale. Interesi i padobishëm i kompleksit për një huamarrës bëhet një avantazh real për investitorët, pasi, ngjashëm me një rritje të borxhit, ato sigurojnë një rritje të shpejtë të fitimit.

Interesi i përbërë: formula për huamarrësit

Në praktikën financiare është skema shumë e zakonshme për llogaritjen e interesit të përbërë. Është e rëndësishme në rast se fondet e interesit nuk paguhen çdo muaj, por shtohen në madhësinë e borxhit kryesor, i cili bëhet baza e re për pagesat bankare. Nëse kredia ka një kohëzgjatje prej një viti ose më shumë, huamarrësi mund të përballet me falimentimin e tij.

FV = PV +% = PV + PV *% = PV * (1 +%)

Për të llogaritur pagesën e tepërt për dy periudha akruale, mund të përdorni formulën e mëposhtme:

FV = (PV +%) * (% + 1) = PV * (1 +%) * (1 +%) = PV * (1 +%) 2

FV = PV * (1 +%) N = PV * Kn, ku:

- FV - shuma e akumuluar e borxhit.

- PV është shuma primare e borxhit.

- % - norma për periudhën akruale.

- N është numri i periudhave të tarifimit.

- KN - norma e akumulimit të interesit kompleks.

Ndërtimi i interesit të thjeshtë dhe kompleks

Formulat e interesit të thjeshtë dhe të përbërë ju lejojnë të përcaktoni shumën e pagesës së tepërt dhe të para-vlerësoni përfitimet e produktit bankar. Me huatë afatshkurtra, interesi i thjeshtë rezulton të jetë më fitimprurëse për bankat. Megjithatë, nëse afati i huasë ka prirje afatmesme ose afatgjata, diferenca mund të jetë shumë e dukshme për klientin. Prej këtu vijnë modelet e mëposhtme:

Pavarësisht nga norma e interesit në:

- 0 < N < 1 , то (1 + N * %) > (1 +%) N.

- N\u003e 1, pastaj (1 + N *%)< (1 + %) N .

- N = 1, atëherë (1 + N *%) = (1 +%) N.

Siç mund ta shikoni, institucionet financiare që japin hua, përfitojnë më shumë nga interesi i thjeshtë kur llogarisin të ardhurat e tëra njëherë në fund të periudhës së kredisë. Interesi i përbërë sjell përfitime vetëm nëse kreditimi kryhet për të paktën një vit. Të dyja llojet e interesit japin fitim të njëjtë në bankë nëse kredia lëshohet për një periudhë një vjeçare dhe interesi llogaritet një herë në fund të partneritetit.

Formula për interesin e përbërë në depozita

Interesi i përbërë përdoret nga bankat jo vetëm për të marrë përfitimet nga huadhënia. Formati akrual zbatohet edhe kur bën depozita, duke përcaktuar përfitimet për investitorët. Shuma totale e kontributit mund të llogaritet duke përdorur formulën e mëposhtme:

S = D * (1 +% * i / Y / 100) * N

Për të llogaritur fitimin në një depozitë, është efikase të përdoren formula të tjera:

Sp = S - D = D * (1 +% * i / Y / 100) * N - D

Sp = D * ((1 +% * i / Y / 100) * N - 1)

Për të krahasuar rentabilitetin e depozitave, të cilat janë zbukuruar për një periudhë të ndryshme dhe për secilën prej të cilave ka normën e interesit të përbërë, formula do të duket ndryshe. Kjo do t'ju lejojë të përcaktoni përqindjen që një investitor do të marrë pas kapitalizimit.

P1 = 100 * ((1 +% * i / Y / 100) * N-1), ku:

- D - madhësia e kontributit primar.

- S - shuma totale e depozitës me interes të përllogaritur.

- % - norma e interesit.

- Sp - të ardhura.

- N - numri i akuzave.

- i - numri i ditëve në rrjedhjen e interesave.

- Y - ditë në një vit.

Norma e përgjithshme e bankës e llogaritur me kapitalizimin e interesit quhet efektiv. Institucionet financiare nuk marrin parasysh ditën e përfundimit të partneritetit, nëse ata përdorin një skemë komplekse të përllogaritjes së fitimit.

Një shembull i llogaritjes së akumulimeve komplekse në kontributin

Formula për llogaritjen e interesit të përbërë ndihmon secilin depozitues të vlerësojë paraprakisht shumën e të ardhurave të tij. Le të përpiqemi të llogarisim shumën totale të depozitës dhe fitimin e fituar veçmas në të, nëse madhësia e investimit fillestar ishte 100,000 rubla për një periudhë prej 90 ditësh me një normë prej 16%.

S = 100,000 + (100,000 * 16% * 90/365)

Sp = 100,000 * 16% * 90/365

Çfarë duhet t'i kushtoni vëmendje?

Për çdo format të partneritetit me bankën ju duhet të përdorni një version individual të llogaritjes. Në varësi të kohëzgjatjes së depozitës dhe frekuencës së pagesave, do të formohet interesi përfundimtar i përbërë. Formula për llogaritjen e saj do të ndryshojë nga rasti në rast. Për të shmangur gabimet dhe për të zgjedhur programin më fitimprurës të depozitave, ju duhet të kontaktoni ekspertët. Ndihmoni në këtë çështje mund të përfaqësuesit e institucionit financiar. Megjithëse nuk kanë të drejtë të rekomandojnë depozita, ata janë të detyruar të sigurojnë, sipas kërkesës, një skemë të plotë për llogaritjen e interesit mbi to.

Kapitalizimi gjatë investimit në tregjet valutore

Kapitalizimi i interesave gjendet jo vetëm në bankë, por edhe në tregun Forex. Investitorët që japin kapitalin e tyre në besim, janë në gjendje të ndjekin në mënyrë eksponenciale rritjen e depozitave të tyre. Specifikimi i këtij lloji të investimit është se kur bën një fitim, ajo nuk hiqet menjëherë, por shpërndahet në fund të periudhës së tregtimit. Gjatë periudhës së tregtimit, e cila mund të jetë një javë, një muaj apo edhe disa muaj, interesi i përbërë do të llogaritet automatikisht për shkak të natyrës së tregtisë. Formula për interesin e përbërë në depozita nuk do të jetë i përshtatshëm për llogaritjen e saktë të të ardhurave. Arsyeja është mungesa e një norme të qëndrueshme. Fitimi përcaktohet nga cilësia e menaxherit të tregtisë, strategjisë së tij dhe politikës së menaxhimit të parasë, parametrave të tjerë të sistemit tregtar.

Shënim i investitorit

Për të llogaritur të ardhurat gjatë kapitalizimit, nuk përdoret një formulë e përbërë interesi për një hua dhe një depozitë, por disa. Kjo është për shkak të kushteve të ndryshme të partneritetit me bankën. Interesi në interes mund të kryhet çdo ditë, gjë që është shumë e rrallë, çdo javë, çdo muaj dhe madje çdo vit (me investime afatgjata).

Opsioni më i mirë mund të konsiderohet një depozitë me një kapitalizim mujor, është e lehtë për ta gjetur dhe do të sjellë përfitime të mëdha. Përqindja e interesit në interes është më e dobishme për investitorin, aq më shpesh bëhet pagesa. Pavarësisht nga normat më të ulëta të interesit për produktet bankare me kapitalizim, fitimi përfundimisht rezulton të jetë një rend i madhësisë më i madh sesa me një skemë të thjeshtë akruale.

Një tjetër pikë interesante është se sa më gjatë depozita të jetë në bankë, aq më shpejt do të rritet. Rritja e të ardhurave do të jetë për shkak të shtimit të tarifave në shumën bazë të fondeve. Nëse gjatë vitit përparësitë e kapitalizimit nuk janë aq të prekshme, pas dhjetë vitesh dyshimi, avantazhet e kësaj oferte bankare do të zhduken. Kështu, duke zgjedhur një normë më të ulët interesi, por duke qëndruar në kapitalizimin, ju mund të merrni një fitim më të lartë në depozitë.

Gjeni një fitim prej 30,000 rubla të depozituara për 3 vjet në 10% në vit, nëse në fund të çdo viti kamatë u shtua në depozitë.

Vendimi. Përdorni formulën për të llogaritur interesin e përbërë:

fitimi është i barabartë me39930 - 30000 = 9930

përgjigjen: fitim 9930 rubla.

Duke ditur se norma vjetore e interesit të depozitës është 12%, gjejmë normën mujore të interesit mujore.

Vendimi.

Nëse vendosim një rubla në një bankë, do të kemi një vit:

| A (1 + | 12% | ) = A (1 + | x | ) 12 |

| 100% | 100% |

| 1.12 = (1 + | x | ) 12 |

| 100% |

përgjigjen: Norma mujore e interesit është 0.9488792934583046%.

N.B. Nga zgjidhja e këtij problemi, mund të shohim se norma mujore e interesit nuk është e barabartë me normën vjetore të ndarë me 12.

Në bankë për një depozitë për 3 vjet vënë 30.000 rubla në 10% në vit. a) Gjeni se sa më shumë fitimprurës do të ishte opsioni kur të shtohen të ardhura vjetore në llogarinë në të cilën llogaritet interesi, sesa opsioni kur interesi merret nga klienti çdo vit? b) Cila është dallimi në 10 vjet?

Vendimi.

a)

fitimi në këtë rast është i barabartë39930 - 30000 = 9930

Në rastin e dytë, të ardhurat vjetore do të jenë të barabarta, respektivisht, fitimi për tre vjet do të jetë i barabartë me

3000 · 3 = 9000

9930 - 9000 = 930 rubla

b) Për rastin e parë, ne përdorim formulën për të llogaritur interesin e përbërë:

fitimi në këtë rast është i barabartë77812.27 - 30000 = 47812.27

Në rastin e dytë, të ardhurat vjetore do të jenë të barabarta, respektivisht, fitimi për dhjetë vjet do të jetë i barabartë me

3000 · 10 = 30,000

Metoda e parë do të jetë më e leverdishme se e dyta

47812.27 - 30000 = 17812.27 rubla

përgjigjen: a) 900 rubla; b) 17812.27 rubla.

Përveç artikullit të mësipërm, do të doja të shtoja disa formula më të dobishme për llogaritjen e llojeve të ndryshme të interesit.

Unë do të filloj me një të thjeshtë, por jo më pak të dobishme:

1). Formula për llogaritjen e përqindjes së përqindjes.

Janë dhënë dy numra: X1 dhe X2. Është e nevojshme të përcaktohet se çfarë përqindje është numri i X1 nga X2.

Y = X1 / X2 * 100.

2). Formula për llogaritjen e përqindjes së numrit.

Jepen numrin X2. Është e nevojshme të llogaritet numri X1, që është një përqindje e dhënë e Y nga X2.

X1 = X2 * Y / 100.

3). Formula për rritjen e numrit me një përqindje të caktuar (shuma me TVSH).

Jepet numri X1. Është e nevojshme të llogaritet numri X2, i cili është më i madh se numri X1 nga një përqindje e dhënë e Y. Duke përdorur formulën për llogaritjen e përqindjes së numrit, marrim:

X2 = X1 * (1 + Y / 100).

4). Formula për llogaritjen e shumës fillestare (shuma pa TVSH).

Duke pasur parasysh numrin e X1, të barabartë me disa numër origjinal të X2 me përqindjen e shtuar të Y. Është e nevojshme të llogaritet numri i X2. Me fjalë të tjera: e dimë shumën e parave me TVSH, është e nevojshme të llogaritet shuma pa TVSH. Tregoni y = Y / 100, pastaj:

X1 = X2 + y * X2.

ose

X1 = X2 * (1 + y).

atëherë

X2 = X1 / (1 + y).

5). Formula për reduktimin e numrit me një përqindje të caktuar.

Jepet numri X1. Është e nevojshme të llogaritet numri X2, i cili është më i vogël se numri X1 nga një përqindje e dhënë e Y. Duke përdorur formulën për llogaritjen e përqindjes së numrit, marrim:

X2 = X1 - X1 * Y / 100.

ndryshe

X2 = X1 * (1 - Y / 100).

6). Llogaritja e interesit në një depozitë bankare. Formula për llogaritjen e interesit të thjeshtë.

Nëse interesi për një depozitë llogaritet një herë në fund të afatit të depozitës, shuma e interesit llogaritet duke përdorur formulën e interesit të thjeshtë.

Y = S + (S * Z * d / D) / 100

Yp = (S * Z * d / D) / 100

ku:

Y - shuma e depozitave bankare me interes,

Yp - shuma e interesit (të ardhurat)

S - shuma fillestare (kapitali)

Z - norma vjetore e interesit,

d - numri i ditëve të interesit të përllogaritur në depozitën e tërhequr,

D është numri i ditëve në një vit kalendarik (365 ose 366).

7). Llogaritja e interesit në një depozitë bankare kur llogarit interesin mbi interesin. Formula për llogaritjen e interesit të përbërë.

Nëse interesi në depozitë paguhet disa herë në intervale të rregullta dhe kreditohet në kontribut, shuma e depozitës me kamatë llogaritet duke përdorur formulën e interesit të përbërë.

X = S * (1 + P * d / D / 100) N

ku:

Y - norma vjetore e interesit,

Kur llogaritet interesi i përbërë, është më e lehtë të llogaritet shuma e përgjithshme me interes, dhe pastaj të llogaritet shuma e interesit (të ardhurave):

Sp = X - S = S * (1 + Y * d / D / 100) N - S

ose

Sp = S * ((1 + Y * d / D / 100) N - 1)

8). Një formulë tjetër interesash.

Nëse norma e interesit nuk jepet në baza vjetore, por drejtpërsëdrejti për periudhën akruale, atëherë formula e interesit të përbërë duket kështu.

X = S * (1 + Y / 100) N

ku:

X - shuma e depozitave me interes,

S-shuma e depozitave (kapitali),

Y - norma e interesit

N është numri i periudhave të interesit.

Interesi i Përbashkët - kjo nuk është asgjë më shumë se një funksion eksponent ose eksponencial. Ata gjithashtu quhen "interesi mbi interesin" ose interesin e përbërë (eng. interes kompleks) dhe shpesh i përdorin ato në çështjet financiare. Përqindjet e zakonshme përdoren gjithashtu, por normat e rritjes mes tyre ndryshojnë ndjeshëm. Interesi normal korrespondon me një funksion linear. Por në çështjet monetare mos e përdorni vazhdimësinë e argumentit, si në analizën matematikore, është më mirë të flitet për progresionet gjeometrike dhe aritmetike, respektivisht.

Të dyja këto përparime janë sekuenca të numrave të përcaktuar nga formula të thjeshta rekursive. Ato mund të përshkruhen pothuajse pa ndonjë matematikë, në gishta.

Për shembull, progresi gjeometrik:

- ne kemi anëtarin e parë X 1;

- secili afat i ardhshëm në rend është i barabartë me atë të mëparshëm shumëzuar me një numër konstant r (emërues i një progresion gjeometrik). Dhe formula është treguar më poshtë.

Në këtë formulë, nëse r më shumë se një, atëherë çdo anëtar i mëvonshëm do të jetë më i madh se ai i mëparshmi, si rregull, kjo është zakonisht ajo që kërkon interesi kompleks. Progresi gjeometrik formohet nga produkti i çdo anëtari tjetër të kësaj rradhe. Për të kuptuar se si funksionon llogaritja e interesit të ndërlikuar, le të llogarisim, për shembull, afatin e tretë të një sekuence të tillë, duke filluar me të parën:

Një përparim aritmetik ndryshon nga një gjeometrike vetëm në atë që konstante (të quajtur ndryshimi i progresionit) nuk shumëzohet, por shton deri me anëtarin e mëparshëm për të marrë të ardhshëm.

Në formulën e mëposhtme, ne përdorim një hyrje pak më të ndryshme, më të përshtatshëm për të punuar me përqindjet.

- X- rezultati përfundimtar i akumulimit

- X 0- vlera fillestare, tarifa e hyrjes

- r- faktori i rritjes, norma e interesit

- n - numri i periudhave të akumulimit

r - gjithmonë një numër pozitiv, në praktikë, zakonisht i vogël. Çfarë mund të na japë kjo formulë? Me ndihmën e saj, ne mund të llogarisim shumë gjëra, por është më mirë të fillojmë me më të thjeshtat.

Le banka, për të cilën ne besojmë, ofroi për të bërë një depozitë me 8.5% në vit. Kjo do të thotë që çdo vit kapitali ynë do të rritet me 8.5%.

Disa njerëz naivisht besojnë (ka ende ato!) Kjo kur rritet kontributi, fjalimi gjithmonë ka vetëm një paradhënie, e ndjekur nga një rritje proporcionale e drejtpërdrejtë, e pavarur nga koha (interesi i thjeshtë). Kjo është përdorur nga crooks. Për shembull, Karl Marx dikur e përdori një mashtrim të tillë për të mashtruar miliona njerëz, me të gjitha pasojat që njohim. Por kjo është një temë e ndryshme dhe e madhe. Në realitet, bankat përdorin të dyja normat e thjeshta të interesit dhe ato komplekse për depozita dhe kredi të ndryshme.

Në fakt, kapitali ynë do të rritet më shpejt. Mund të bëjmë një kontribut një herë në 12 000 rubla për 10 vjet. Pastaj, edhe në kalkulatorin më të thjeshtë, ne mund të llogarisim atë që mund të bëjmë me tetë dhe gjysmë përqind:

r = 1 + 0.085 = 1.085

Pastaj shumohen r në vetvete 10 herë (kjo mund të bëhet duke shtypur tastet: 1.085 x 2 x 2 * 1.085 = x 2 =). Merre numrin 2,260983442 . Ky numër shumëzohet me pagesën fillestare dhe marrim shumën totale në llogari: 27131 rubla 80 kopecks.

Duhet të theksohet se në softuerin bankar në vend të numrave real për përdorimin e parave formate të veçanta të monedhës. Kjo eliminon keqkuptimet dhe abuzimet që lidhen me gabimet e llogaritjes.

Krahaso me një progresion të thjeshtë aritmetik. Fitimet kapitale për vitin e parë: 12,000 * 1,085 - 12,000 = 12,000 * 0,085 = 1020 rubla. Për 10 vjet do të jetë 10200 rubla. Nëse e shtoni këtë shtesë me pagesën fillestare, ju merrni 22200 rubla. Dallimi është i rëndësishëm: 4931.80 rubla.

Normat e interesit janë shpesh mjaft të larta dhe më pas rritja e kapitalit bëhet fantastike. Por kështu është rreziku. Në anën tjetër, normat e interesit shumë të ulëta gjithmonë nënkuptojnë besueshmëri më të madhe. Megjithatë, për një fitim të mirë në një kohë të arsyeshme kërkon një kapital të madh.

Sa kapital u rrit gjatë muajit, nëse interesi vjetor

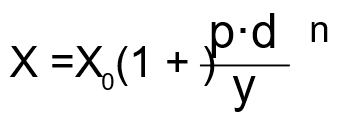

Periudha e kapitalizimit nuk është gjithmonë vjetore, nganjëherë llogaritet një herë në muaj dhe në kohën e rrjeteve kompjuterike bankare mund të përballoni luksin e llogaritjes së interesit çdo ditë. Llogaritja e interesit të përbërë për çdo periudhë mund të jetë një formulë tjetër, e cila përdoret në banka:

- p - për qind në vit

- d - periudha e kapitalizimit, ditë

- y - numri i ditëve në vitin kalendarik aktual

Parametrat e mbetura të formulës janë të njëjta si më parë. Tani do të ishte e mundur të kalonim në detyra të tjera tradicionale të lidhura me përqindjet, por është më mirë të shikojmë mundësitë e tjera që sot kemi fjalë për fjalë.

Përdorimi i programeve të zyrës për të punuar me interes kompleks

Çdo suitë zyre, dmth procesori i saj tabular, ofron shumë funksione për llogaritjet monetare: nga më e thjeshta deri më komplekse. Thjesht zgjidhni dëshirën (ose disa) për të krijuar formulat tuaja. Nëse përdorni aftësinë për të programuar në VBA në Excel, mund të merrni rezultate më të shpejta në llogaritjet. Kur llogaritet një normë interesi kompleks, formula mund të jetë rekursioni më i thjeshtë pa ndonjë gradë ose logaritmë. Një cikël me parametër në numrin e periudhave të tarifimit do të bëjë gjithçka. Nëse është e nevojshme, lehtë mund të shtoni sasinë e investimeve periodike, pa thyer kokën tuaj mbi tërheqjen ose kërkimin e formulave.

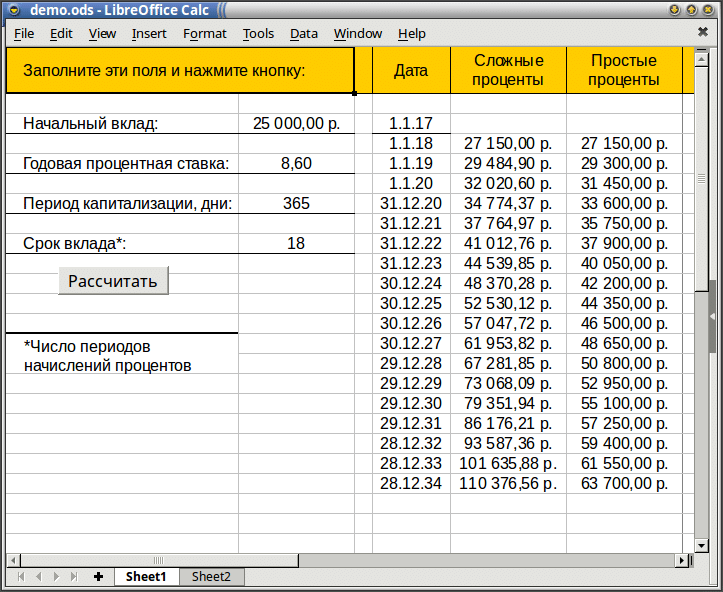

Në shembullin e treguar më poshtë, ajo përdoret, megjithatë, jo në MS Excel, por LibreOffice Calc, - Excel Excel për sistemet operative të ngjashëm me UNIX. Por kjo, në parim, nuk ndryshon asgjë. Kodi makro për OOBasic, edhe pse i ndryshëm nga Excel, por vetëm në detaje teknike.

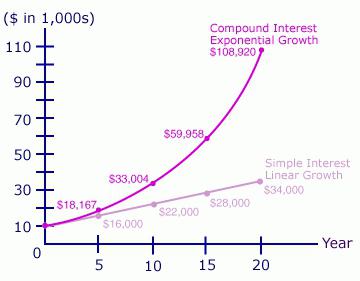

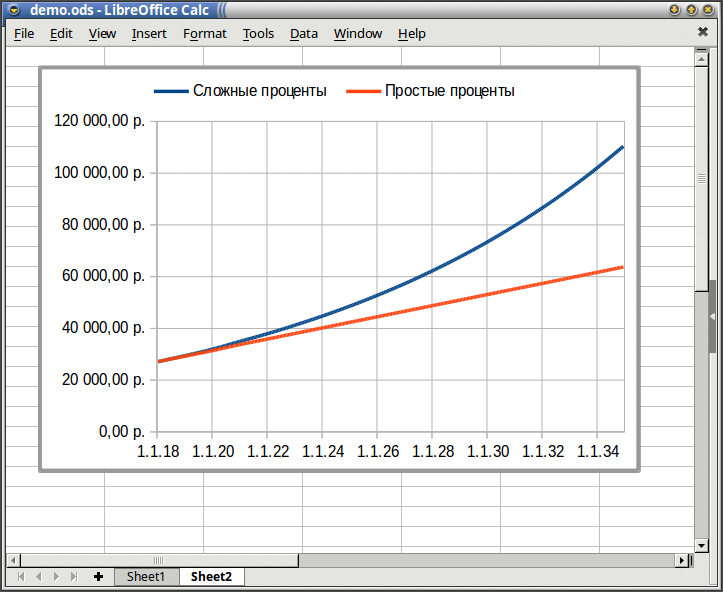

Në shembullin në figurën e mësipërme, ne llogarisim interesin e thjeshtë dhe të thjeshtë për një depozitë prej 8.6% në vit. Interesi llogaritet çdo vit dhe kontributi llogaritet për 18 vjet përpara. Kontributi fillestar prej 25 mijë rubla ne (me kusht) do të bëhet 1 janar 2017. Nëse duam të krahasojmë grafikët për këto rezultate, të cilat, natyrisht, janë më të dukshme, atëherë mirëpresim në fletën tjetër, në të cilën ky grafik shumë i lehtë është futur.

Shembulli tregon se gjatë periudhës së kaluar interesi i përbërë është dy herë më i lartë se ai i thjeshtë.

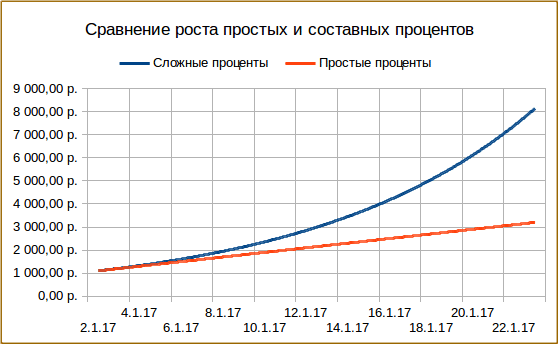

Një shembull tjetër. Ju mund të rimarrni lehtë modelin tonë dhe të hiqni kufizimin në kapitalizimin vjetor. Atëherë mund të zgjidhim një problem tjetër. Supozoni se ne kemi hapur një llogari qind në shkëmbimin Forex dhe duan të marrin pjesë në tregtimin e monedhës. Duke pasur parasysh se ne jemi në gjendje që me mirëbesim të punojmë me informacione të rritemi me 10% në ditë (që mund të jetë paksa prezumues, por Perëndia e bekoftë atë), le të shohim se çfarë ndodh me një depozitë prej një mijë rubla në muaj, dmth. 22 ditë pune. Për ta bërë këtë, le të ndryshojmë pak formulën për shumëzuesin tonë të vazhdueshëm:

Tani ne kemi hequr qafe kufirin (mjaft artificial) mbi rillogaritjen vjetore të interesit. Dhe kemi foton e mëposhtme:

Dhe në tabelë mund të shohim rritjen dhe diferencën midis kompleksit dhe interesit të zakonshëm:

Dhe këtu është dallimi në mes të përqindjeve të thjeshta dhe komplekse.