Ключова ставка рік центральний банк. Ключові ставки в банках Росії. Ключова ставка ЦБ РФ

дата публікації: 27.12.2015 року

дата актуалізації: 28.10.2017 року

З 01 січня 2016 року у Російської Федерації одночасно існують дві рівні один одному відсоткові ставки: ставка рефінансування і ключова ставка. Зазвичай в якості глобального макроекономічного індикатора досить однієї ставки, але у Росії часто свій, самобутній шлях, так що до особливостей національної економіки нам не звикати. Давайте розберемося, чому так вийшло, навіщо ЦБ РФ ввів ключову ставку і, головне, для чого Росії потрібні дві рівні і схожі за змістом ставки?

Для початку визначимося зі смисловим навантаженням ключової ставки і згадаємо історію її появи. Що таке ключова ставка Банку Росії?

Ключова ставка - це ставка у відсотках річних, по якій Центральний банк Російської Федерації надає грошові кошти в рублях в борг комерційним банкам строком на один тиждень або отримує грошові кошти від банків на депозит на один тиждень. Не зовсім зрозуміло ... це ставка залучення або ставка розміщення? Залежить від необхідності: якщо банкам потрібні гроші, то ЦБ РФ готовий надавати за ключовою ставкою рублеві кредити, а якщо ж у банків утворилися вільні грошові залишки, то за ключовою ставкою Банк Росії готовий приймати у банків депозити. І тут є один нюанс: ключова ставка - це мінімальнапроцентна ставка для наданих Банком Росії кредитів і максимальна процентна ставка, по якій ЦБ РФ готовий залучити депозити. Іншими словами, кредитні організації можуть взяти у ЦБ РФ кредит за ключовою ставкою і вище, а ось покласти гроші на депозит в ЦБ РФ вони можуть за ключовою ставкою або нижче.

ключова ставка була введена 16 вересня 2013 року. З тих пір одночасно діють і ключова ставка, і ставка рефінансування. При цьому з 16 вересня 2013 року по 31 грудня 2015 року ці фірми мали різну величину: ставка рефінансування залишалася на незмінному рівні 8,25% річних, а Банком Росії, змінюючи своє значення в зв'язку з фактичним станом справ в економіці. З 2016 року значення ставки рефінансування прирівняне до величини ключової ставки. Самостійне значення ставки рефінансування більше не встановлюється, тому що вона автоматично змінюється при зміні Центральним банком ключової ставки.

Навіщо ж ЦБ РФ придумав ключову ставку? Справа в тому, що в період відносної стабілізації інфляції та курсу рубля (2010 - 2013 роки) ставка рефінансування коливалася в межах 7,75 - 8,25% річних і була єдиною індикативної ставкою. І оскільки російська економіка дійсно розвивалася непогано, а попереду очікувалися лише позитивні зміни, то багатьом здавалося, що діюча ставка рефінансування зависока і гальмує потрібні процеси. Уряд РФ неодноразово вимагало від Центрального банку зниження ставок по кредитах для комерційних банків, щоб стимулювати зростання економіки, адже в цьому випадку банки зможуть кредитувати підприємства під більш низький відсоток. Цій вимозі постійно вторило громадську думку, що підкріплюється множинними статтями в засобах масової інформації. Вважалося, що ЦБ РФ винен у відсутності достатнього зростання економіки, тому що ставки дуже високі. До осені 2013 року вимоги про необхідність зниження головної ставки в країні стали дуже наполегливі. Але правда полягає в тому, що і до 16 вересня 2013 року, і довгий час після, ЦБ РФ проводив масу своїх операцій з надання банкам грошей істотно нижче ставки рефінансування (тобто нижче 7,75 - 8,25% річних). Однак в суспільстві твердо зміцнилася позиція, що нібито основна проблема економіки криється саме у високій ставці рефінансування, по якій в той час кредитні кошти банкам не надавалися (так вже вийшло) і яка просто відображала інфляційні процеси в Росії, будучи індикатором якоїсь справедливої відсоткової ставки для податкових, митних та інших потреб.

ЦБ РФ, розуміючи деяку абсурдність ситуації і перебуваючи під тиском з усіх боків, шукав акуратне, делікатне рішення проблеми. І адже він знайшов це рішення! Банк Росії ввів ключову ставку і оголосив, що кредити надаються банкам саме за ключовою ставкою, яка на той момент становила 5,5% річних. Геніальне рішення і в той же час хитрий трюк: ЦБ РФ зберіг ставку рефінансування і всім оголосив, що кредитування банків проводиться за ключовою ставкою. Центральний банк зняв пред'явлені до нього претензії, залишивши по суті все як було.

ЦБ РФ, розуміючи деяку абсурдність ситуації і перебуваючи під тиском з усіх боків, шукав акуратне, делікатне рішення проблеми. І адже він знайшов це рішення! Банк Росії ввів ключову ставку і оголосив, що кредити надаються банкам саме за ключовою ставкою, яка на той момент становила 5,5% річних. Геніальне рішення і в той же час хитрий трюк: ЦБ РФ зберіг ставку рефінансування і всім оголосив, що кредитування банків проводиться за ключовою ставкою. Центральний банк зняв пред'явлені до нього претензії, залишивши по суті все як було.

Спритність розуму і ніякого шахрайства.

Роз'яснюючи нововведення, Банк Росії в 2013 році акцентував увагу на тому, що за традицією основною ставкою центральних банків вважається ставка рефінансування. Навмисно знижуючи значимість ставки рефінансування і виводячи на головну роль ключову ставку, ЦБ РФ пообіцяв, що бренд, який називається «», він хоче зберегти, тому до 2016 року ставка рефінансування зрівняється з ключовою. Тоді, в 2013 році, склалося враження, що регулятор відмовиться від штучно введеної ключової ставки як від тимчасовий захід, а роль ставки рефінансування повністю повернеться до неї. Але, як відомо, немає нічого більш постійного, ніж тимчасове. Виною тому ціла низка обставин, про які в 2013 році ніхто не міг здогадатися: приєднання Криму, санкції, обмеження доступу до зовнішніх запозичень, оновлення 11-річних мінімумів нафтових цін, військові дії в Сирії, збитий Туреччиною Су-24, імпортозаміщення, долар по 70 рублів ... Одним словом, цілий калейдоскоп подій, в якому розмір ключової ставки злітав до 17% річних, дозволивши країні більш-менш адекватно відреагувати на економічні виклики.

Отже, сьогодні в Росії діють формально різні, але однакові за величиною ставки. Однією з них відведена роль головної ставки, по якій надається і абсорбується ліквідність. Другий - роль базової ставки для різних субсидій, грошових компенсацій, податкових обчислень, в тому числі для нарахування відсотків при відстрочку або розстрочку зі сплати податків, розрахунку пені тощо (Все це передбачено різними федеральними законами). Давайте подумаємо ... сам факт наявності двох рівних один одному ставок з різними найменуваннями - це привід скористатися ними ще раз, в тому числі привід встановити для них різні значення або реалізувати черговий хитромудрий хід. Немає повної впевненості, але є відчуття, що дві ставки залишені в економіці на всякий випадок.

Історія зміни ключової ставки Банку Росії

|

Період дії |

Розмір ключової ставки |

Для порівняння: |

|

8,25% річних (поточне значення) |

значеннявідповідає ключовий ставки Банку Росії і змінюється автоматично при зміні ключової ставки |

|

|

з 18.09.2017 по 29.10.2017 |

8,50% річних |

|

|

з 19.06.2017 по 17.09.2017 |

9,00% річних |

|

|

з 02.05.2017 по 18.06.2017 |

9,25% річних |

|

|

з 27.03.2017 по 01.05.2017 |

9,75% річних |

|

|

з 19.09.2016 по 26.03.2017 |

10,0% річних |

|

|

з 14.06.2016 по 18.09.2016 |

10,5% річних |

|

|

з 01.01.2016 по 13.06.2016 |

11,0% річних |

|

|

з 03.08.2015 по 31.12.2015 |

11,0% річних |

8,25% річних |

|

з 16.06.2015 по 02.08.2015 |

11,5% річних |

|

|

з 05.05.2015 по 15.06.2015 |

12,5% річних |

|

|

з 16.03.2015 по 04.05.2015 |

14,0% річних |

|

|

з 02.02.2015 по 15.03.2015 |

15,0% річних |

|

|

з 16.12.2014 по 01.02.2015 |

17,0% річних (Макс. Значення) |

|

|

з 12.12.2014 по 15.12.2014 |

10,5% річних |

|

|

з 05.11.2014 по 11.12.2014 |

9,5% річних |

|

|

з 28.07.2014 по 04.11.2014 |

8,0% річних |

|

|

з 28.04.2014 по 27.07.2014 |

7,5% річних |

|

|

з 11:00 мск 03.03.2014 по 27.04.2014 |

7,0% річних |

|

|

з 16.09.2013 по 11:00 мск 03.03.2014 |

5,5% річних (Хв. Значення) |

Економічне зростання більшості країн світу залежить від того, наскільки грамотно проводиться політика Центрального банку. Один з головних інструментів, задіяних ЦБ різних країн - це ключова ставка.

Російський Центробанк не став винятком. Але в практику своєї роботи він ввів цей термін порівняно недавно, замінюючи його протягом багатьох років словосполученням "ставка рефінансування". Ключова ставка стає одним з головних регуляторів економіки країни, перетворюється в предмет дискусій між ринку. Є експерти, які бачать в ній інструмент, який, як в розвинених країнах, визначає основні вектори макроекономічного регулювання, дозволяє розставляти пріоритети в управлінні економікою держави. Чи так це? Чи настільки велика наказує експертами роль ключової ставки Центробанку? Бути може, це і зовсім марна цифра, що застосовується владою тільки для обґрунтування своїх дій?

Ключова ставка ЦБ - що це?

Ключові ставки - значення, які головні фінансові установи (найчастіше державні центробанки) країн визначають для видаються приватним банкам кредитів (депозитів). Вони мають певний термін дії. Даний фінансовий інструмент дозволяє безпосередньо впливати на інфляцію, а також на торги національної валюти.

Якщо, наприклад, ключова ставка ЦБ РФ підвищується, то слідом за цим, як вважають деякі економісти, може статися подорожчання рубля по відношенню до долара і євро, що супроводжується зниженням рівня інфляції.

Відмінності від ставки рефінансування

Восени 2013 року багато аналітиків відзначили нововведення в політиці Центрального банку Росії: ставка рефінансування перестала бути головним індикатором стратегії цієї фінансової установи. ЦБ визначив, що найважливіший показник для економіки - так звана ключова ставка. Відповідно до неї, Центробанк надає ліквідність на тижневий термін. Ставка рефінансування і ключова ставка - не одне і те ж, проте перша не скасована ЦБ повністю - вона продовжити задіяні до 2016 року.

До того моменту її значення вирівняється з показником для другої. Аналітики деяких банків вважають, що подібна політика Центробанку цілком закономірна: тижневі аукціони репо - найпопулярніші в фінансовій системі країни, і саме ключові ставки можуть допомогти визначити фактичну ціну тих грошей, які вкидає на ринок ЦБ. У той час як ставка рефінансування, вважають аналітики, була здебільшого індикативних.

Правило Тейлора в економіці Росії

Ключові ставки складають комплексну модель економічних індикаторів, що працює за так званим правилом Тейлора. На нього орієнтується більшість ЦБ зарубіжних країн, формуючи процентні ставки. У формулі Тейлора є три основні показники: інфляція, зростання економіки і як такі ставки. Досить легко обчислити оптимальне значення кожного з них, знаючи два залишилися. Наприклад, для восени 2013 року справедливим було б значення ключової ставки в 5,6-6,3%, виходячи з показників ВВП і рівня Виходить, що російські банкіри наближаються до західних стандартів розуміння законів економіки.

Ставки в Європі

Ключові ставки, як зазначено вище, застосовуються в більшості банківських систем світу, в тому числі і в країнах Європи. Поточне їх значення набагато нижче, ніж в Росії - зараз ЄЦБ оперує значеннями менше 1%. Регулювання з боку європейського Центробанку покликане поліпшити поточний стан економіки держав цієї частини світу. ЄЦБ покликаний приймати рішення про допомогу кредитно-фінансовим організаціям Європи і ЄС зокрема.

Експерти відзначають, що в деяких випадках можливе затвердження негативних ставок - це може позитивно позначитися на кредитуванні. Банки, отримавши доступ до дешевих позик, зможуть, в свою чергу, полегшити отримання грошей з боку національних позичальників - громадян, організацій, що в кінцевому підсумку допоможе знизити безробіття і стимулювати економічне зростання. У числі негативних наслідків введення негативних ставок відзначається наступне: є ймовірність, що реальна прибутковість громадян може знизитися.

Ключова ставка в Росії

Ключова ставка ЦБ РФ, так само як і в Європі, - один з інструментів впливу на національну економіку. Практика банківського регулювання в Росії знає випадки, коли її значення підвищувався відразу на кілька десятих пункту. Наприклад, в кінці квітня 2014 року радою директорів ЦБ РФ було прийнято рішення збільшити ключову ставку з 7% до 7,5%. Цей крок Центробанк мотивував тим, що змінилися очікування щодо інфляції. Якщо кілька місяців тому цільової її рівень був близько 5% до кінця 2014 року, то на момент коригування ключової ставки очікування ЦБ стали трохи більш песимістичними.

Факторів зміни своїх прогнозів Центробанк назвав кілька: динаміка курсу рубля, а також несприятливі умови на зовнішньоторговельної арені для деяких груп товарів. Аналітики відзначають, що Центробанк практикує так зване пільгове рефінансування, коли кредити видаються кредитно-фінансовим установи за ставкою нижче, ніж ключова процентна ставка ЦБ РФ.

Аргументи за зниження ключової ставки

Думки в експертному середовищі щодо політики Центробанку Росії щодо ключових ставок розділяються. Є прихильники тези про необхідність зниження значень цього регулятивного фінансового інструменту. Їх основна аргументація будується на тому, що ризики уповільнення зростання економіки країни набагато вищі за ті, що пов'язані з інфляцією. Тому, коли ключова ставка Банку Росії підвищується, це може негативно позначитися на динаміці ВВП. Тим більше, що для зменшення її значення є, вважають експерти, значущі умови. Перш за все, кажуть аналітики, інфляція якщо і перевищить очікувані значення, то не набагато - можна очікувати, що до кінця року вона складе 6-6,5%. Це в історичній ретроспективі абсолютно нормальні для економіки Росії цифри. Деякі гравці політичної арени пропонують підійти до взаємодії між владою і Центробанком радикально: через особливого роду законопроекти. Нещодавно такий проект був внесений до Держдуми, і згідно з ним висувається припис на адресу ЦБ: ключова ставка не може мати значення вище 1%. На думку ініціаторів цього законопроекту, поточні значення не дозволяють організаціям брати доступні кредити, як це відбувається в багатьох розвинених країнах.

Аргументи за підвищення ключової ставки

Є в експертному середовищі представники протилежної точки зору - вони вважають, що ключова повинна підвищуватися. На їхню думку, не варто очікувати позитивного ефекту від доступності кредитів, так як низький відсоток був би в реальності доступний тільки великим компаніям. Середні і малі підприємства могли б в кращому разі розраховувати на значення в 6-8%. Такий стан справ, вважають експерти, обумовлене ризиками, які несуть організації невеликих масштабів. Крім того, підкреслюють аналітики, для ЦБ ключова ставка - це інструмент впливу на інфляцію, і зменшення її може означати відпустку цін, вихід їх з під контролю.

Прогнози щодо ключової ставки ЦБ РФ

Дуже багато економістів вважають, що ЦБ Росії все ж буде знижувати ключову ставку. Ймовірно, що цей тренд стане помітним у другій половині 2014 року - якщо, звичайно, в економіці не з'являться раптові проблеми. Влада очікує, що інфляція трохи сповільнить темпи (а цей фактор - один з основних в процесі визначення ЦБ значень ключової ставки), курс рубля стабілізується, попит на депозити в національній валюті зросте. Також, що важливо, очікується хороший урожай зернових.

Тому, вважають експерти, поточна політика ЦБ є скоріше більш жорсткою, ніж об'єктивно вимагає ринок. Деякі аналітики вважають, що заяви ЦБ про те, що ставки треба підвищувати, можуть бути лише спробами стримати інфляцію чутками. В реальності ж у Центробанку немає підстав очікувати підвищення цін, а навпаки, буде відбуватися їх корекція вниз. У зв'язку з цим, вважають експерти-оптимісти, ключова ставка на 2014 рік не зазнає істотних коливань у бік підвищення: набагато більш імовірно, що ЦБ Росії за краще знизити її.

політичний фактор

Деякі аналітики з банківської сфери відзначають, що на дії Центробанку може вплинути фактор взаємини Росії з іншими державами. У випадку несприятливих умов на зовнішньополітичній арені може ослабнути рубль, а капітали будуть виводитися з країни. Інфляція стане наростати. Але якщо в міжнародних відносинах збережеться відносна стабільність (одним з головних критеріїв якої буде невтручання Росії у справи України), то є всі підстави очікувати збереження ключової ставки ЦБ в поточних значення.

Аналітики вважають, що тому має посприяти стало, на їхню думку, традиційним уповільнення в літні місяці. Вони очікують, що ЦБ, бачачи те, що ціни не ростуть, не робитиме різких рухів в плані регулювання ключової ставки. У той же час прихильники цієї точки зору підкреслюють, що Центробанку все-таки ставку треба знижувати хоча б до рівня в 5,5%. Нехай і в довгостроковій перспективі.

Багато людей цікавляться фінансовими інструментами, за допомогою яких Центробанк намагається регулювати економічні процеси в країні. Одним з таких інструментів є ключова ставка банку Росії, яка представляє собою засіб, що визначає розвиток економіки, підвищення або зниження інфляції і ті відсотки, під які банки будуть давати кредити населенню і приймати у них кошти на депозитні рахунки.

Що таке ключова ставка ЦБ РФ

Порівняно недавно, близько трьох з половиною років тому, Центробанк вибрав з усіх діючих на той момент процентних ставок в якості основної ту, яка проходить по операціях РЕПО. РЕПО - це короткострокова продаж і купівля цінних паперів за участю ЦБ РФ і комерційних банків. Центральний банк Росії видає на один тиждень цінні папери банкам під певний мінімальний відсоток, і під цей же відсоток, який вже є максимальним, приймає від банків гроші на депозитні рахунки.

Простіше кажучи, ключова ставка Центрального банку Російської Федерації показує, наскільки ліквідним є той чи інший банк, як він виконує свої зобов'язання перед ЦБ по погашенню позик. Торги проводяться на Центральній фондовій біржі тільки за участю тих банківських структур, які мають право на отримання і видачу кредитних коштів. Для банківських організацій ключова ставка Центробанку - це ціна, яку доводиться платити за гроші, одержувані або передані головному банку країни.

Призначення ключової ставки банку Росії

Розмір ключової ставки визначає мінімальний рівень відсотків для видачі кредитів і максимальний - для розміщення депозитів. Банки підлаштовують всю свою діяльність відповідно до цього показником, видаючи кредити фізичним та юридичним особам під відсотки, які не можуть бути нижче за цю ставку, і приймаючи гроші на депозити під відсотки, що не перевищують цього рівня. Дуже високі кредитні відсотки будуть гальмувати економіку країни, роблячи важкодоступним і невигідним кредитування, тому Центробанк усіма силами прагне зменшити цю ставку.

Ставка Центробанку на сьогоднішній день

За офіційним визначенням Ради директорів, прийнятому 28.04.2017 року, при банківських розрахунках застосовується поточний рівень ключової ставки банку Росії 9,25%. Таким він буде до 16 червня 2017 року, коли відбудеться нове засідання з приводу можливого перегляду цього показника. Дані засідання проводяться регулярно, раз в 1,5 місяця, за підсумками випускаються прес-релізи, з яких можна дізнатися не тільки діючий розмір цього індексу, а й обґрунтування для прийняття рішення його знизити, залишити таким же або збільшити.

Динаміка ключової ставки по роках

У таблиці нижче можна ознайомитися з тим, як, починаючи з 2013 року, головний банк Росії встановлював розміри ставки:

| Дата прийняття рішення ЦБ РФ | Ключова ставка банку Росії,% річних |

На що впливає ключова ставка ЦБ РФ

Оскільки цей коефіцієнт регулює відносини між головним банком Росії і всіма банківськими структурами в країні, то рішення про його зміну в ту або іншу сторону неминуче відбиваються в усіх сферах життя суспільства. Від нього залежить доступність кредитів, вигода депозитних вкладів, збільшення або зниження вартості рубля по відношенню до інших валют. Вся економічна життя країни, за прогнозами, підлаштовується під ці показники, тому невиправдані і необдумані рішення про зміну даного індикатора можуть привести до стагнаційним процесам.

на економіку

Вважається, що ключова ставка банку Росії має суттєвий вплив на економіку всієї країни. Однак її сукупний вплив швидше переоцінене - дійсно, розмір даного індикатора використовується банками в якості регулятора кредитно-грошової політики по відношенню до юридичних і фізичних осіб, однак, економічні процеси пов'язані не тільки з отриманням кредитів. Бізнес дуже чутливий до інших областей діяльності держави - до обкладання податками, до бюрократичних заборон, до корупційної складової.

на кредити

Для населення, зацікавленого в отриманні грошових коштів, збільшення ставки головним банком Росії виявиться чутливим - комерційні кредитні структури миттєво відреагують на такі зміни, підвищивши відсоток за користування своїми коштами, зробивши кредити недоступними. Для бізнесу і виробничих галузей, які регулярно беруть кредити для розвитку виробництва, підвищення головним банком Росії даного індикатора може стати причиною для зупинки виробничих процесів, скорочення службовців, закриття підприємств.

На курс рубля

Вплив цього показника на курс рубля опосередковано - при низькому розмірі індексу банки можуть займатися спекуляціями - скуповувати рублі у головного банку Росії, купувати валюту, продавати її, і наживатися на різниці за рахунок низької ціни рубля. Підвищення в грудні 2015 року ставки до 17% було покликане стримати такого роду махінації, що стимулюють подальше падіння рубля на біржах. Однак курс рубля більше залежить від інших факторів - вартості бареля нафти, рівня інвестицій в економіку Росії.

Як ключова ставка впливає на інфляцію

Представники головного банку Росії неодноразово підкреслювали, що введення даного індикатора було покликане стримувати зростання інфляції в країні. Вважається, що його низький рівень стимулюватиме підприємства і громадян брати банківські кредити і сприяти зростанню економіки, створення нових робочих місць, купівельної активності населення. Однак, незважаючи на зменшення показника, статистичні дані говорять про зниження споживчого попиту населення і падіння доходів громадян.

Що означає зниження ключової ставки

Теоретично, низький рівень цього показника банку Росії відповідає доступності коштів для громадян і підприємств - банки пом'якшують кредитну політику, дозволяючи брати «довгі» кредити під низькі відсотки, наприклад, іпотечні. З цією метою, починаючи з лютого 2015 року, головний банк Росії планомірно знижував до прийнятного рівня розмір цього індикатора, намагаючись уповільнити інфляційні процеси, стимулювати розвиток виробництва і економіки Росії, підвищити купівельну активність людей.

Підвищення Центральним банком ключової ставки

Починаючи з 2013 року Центробанк Росії кілька разів знижував і підвищував даний показник, переслідуючи стримування темпів інфляції в кожному випадку. Підвищення індексу робить скрутними банківські комерсантам заробляти на дешевшому рублем, не дає збільшуватися грошової рублевої маси на ринках. Грубо кажучи, високий рівень даного індикатора робить рубль дорожчим, зменшуючи ділову активність підприємців і купівельний попит громадян.

Ключова ставка і ставка рефінансування - в чому різниця

До 2013 року основним показником вважалася ставка рефінансування. Багато людей до сих пір плутають її з ключовою. Однак, зараз індекс рефінансування вважається другорядним по значимості. З його допомогою встановлюється розмір штрафів і пені за несвоєчасну сплату податків і позик. По суті, банківські структури беруть «короткі» кредити у ЦБ РФ за індексом РЕПО, а «довгі» - за індексом рефінансування, по ньому ж відбувається кредитування населення і юридичних осіб, що беруть позики протягом тривалого періоду.

Відео: навіщо потрібна ключова ставка

Ключова ставка центрального банку

Ключова ставка в Росії: що потрібно знати інвесторові

Аналізуючи біржовий і валютний ринок, інвестор часто стикається з такими поняттями, як «ключова ставка» або «ставка рефінансування». Сам по собі, питання дуже великий і вимагає розуміння базових понять в економіці, які варто враховувати приватному інвестору при плануванні портфеля і своєї поведінки на ринку. У цій статті я розповім:

- Як складалися в минулому і регулюються зараз процентні ставки зарубіжних фінансових регуляторів;

- У чому різниця між ставкою рефінансування і ключовою ставкою Центрального Банку Росії;

- Які чинники впливають на монетарну політику ЦБ РФ;

- Що в питанні регулювання ставки ЦБ слід враховувати інвестору.

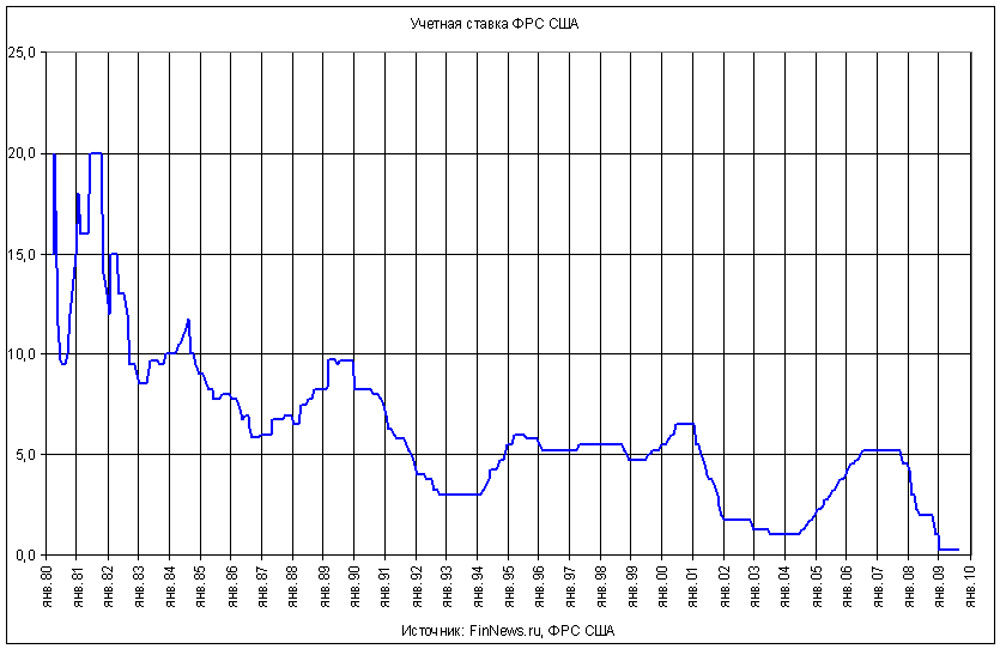

Вплив ставки світових фінансових регуляторів

Ставка Центральних банків завжди служила найважливішим інструментом впливу фінансової влади на економічну ситуацію. Що стосується регуляторів найбільших країн, то розмір їх ключової ставки робить такий вплив на світовий фінансовий ринок в цілому, що його складно переоцінити. Найбільш впливові регулятори в розглянутому сенсі: Федеральна резервна система (ФРС) США, Європейський Центробанк (ЄЦБ), Банк Англії, Банк Японії. Будь-який інвестор знає, який накал дискусій фінансових аналітиків в міру наближення чергового засідання ФРС (останнє відбувся 15 березня 2017 року). Хоча основним приводом для прийняття рішення оголошується лише кількість звернень за допомогою з безробіття, обсяг дешевої ліквідності, а також сукупний номінал американських боргових паперів такий великий, що очікування (навіть не саме рішення) за ставкою ФРС можуть розгорнути світові фінансові ринки в ту чи іншу сторону.

До зміни ключової ставки центральні банки вдаються також у кризових ситуаціях, коли дешевої ліквідністю «заливаються» гігантські фінансові діри банків і корпорацій. Так надійшли ФРС США і Банк Англії в 2008-2009 роках, банк Японії на початку 1990-х. ЄЦБ змушений досі продовжувати політику аномально низьких (в деяких випадках негативних) процентних ставок для.

Ключова ставка і ставка рефінансування: в чому відмінності

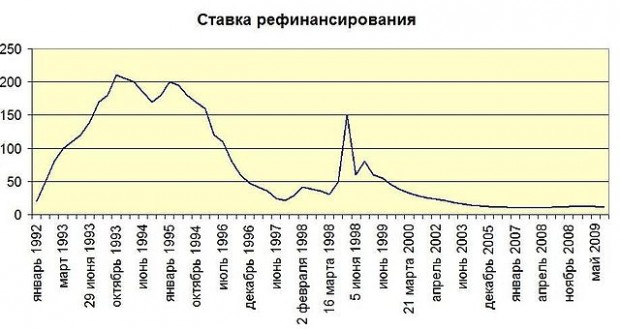

Але повернемося до російського ринку і для початку давайте розберемося, в чому історично складалося відмінність між двома різновидами ставок ЦБ в Росії. Ставка рефінансування веде свою історію з 1992 року, коли Центральний банк вперше встановив так звану облікову ставку, за якою обчислювалася гранична вартість наданої комерційним банкам ліквідності в річному вираженні. Пізніше вона отримала назву ставки рефінансування. Особливе значення цей інструмент придбав під час кризи 1998 року, коли Центральний банк РФ активно застосовував підвищення ставки для створення орієнтирів вартості державних. Це підвищувало їх інвестиційну привабливість і знижувало колосальний тиск на валютний ринок, коли курс долара за кілька місяців зріс в два з половиною рази. Ставка рефінансування також традиційно служила для визначення розмірів ПДФО за банківськими вкладами, штрафів і пені, враховувалася для обчислення податку на прибуток підприємств. Динаміку ставки рефінансування, можна представити у вигляді графіка і таблиці.

| Період дії | значення ставки |

| 01.01.1992 — 09.04.1992 | 20% |

| 30.03.1993 — 01.06.1993 | 100% |

| 15.10.1993 — 28.04.1994 | 210% |

| 06.11.1997 — 10.11.1997 | 21% |

| 27.05.1998 — 28.06.1998 | 150% |

| 19.06.2007 — 03.02.2008 | 10% |

| 14.09.2012 — 31.12.2015 | 8.25% |

| 01.01.2016 | Прирівняна до ключової |

Як бачите, вибіркові дані в таблиці прекрасно ілюструють стан економіки країни і реакцію на драматичні події з боку ЦБ, у вигляді посилення монетарної політики. Зміна ставки нагадує гойдалку і прямо співвідноситься з рівнем інфляції, вартістю кредитів, курсом долара, відтоком / припливом капіталу, фінансових самопочуттям реального бізнесу і інвестиційним кліматом.

Перехід на ключову ставку

В процесі вдосконалення механізмів впливу на ринок ліквідності, у вересні 2013 року ЦБ ввів поняття ключової ставки, а з 1 січня 2016 року прирівняв до неї значення ставки рефінансування. Так з'явився більш гнучкий інструмент монетарної політики, що дозволяє адекватно зорієнтувати інфляцію, що і є основною функцією ЦБ.

Величина ключової ставки визначається як медіанна вартість надання або вилучення Центральним банком ліквідності на аукціонах РЕПО ( від англ.Repurchaseagreement, угода з купівлі / продажу з зобов'язанням зворотного продажу / викупу), З горизонтом до семи днів. Коридор цієї медіани може становити не більше двох процентних пунктів.

Предметом купівлі-продажу на аукціоні виступають цінні папери із зобов'язанням зворотного продажу (купівлі) за визначеною в угоді РЕПО ціною. Таким чином, угода РЕПО виступає як опосередкований механізм короткострокової позики під, векселів, депозитарних розписок. Такий інструмент знижує ризики Центрального банку, оскільки на час надання позики паперу переходять у власність кредитора. Одночасно угоди РЕПО приносять Центральному банку непоганий дохід за рахунок різниці в ціні купівлі та продажу. Визначаючи таким ринковим способом обсяг грошової пропозиції, ЦБ впливає відразу на кілька економічних параметрів:

- Рівень банківської ліквідності;

- Обсяг грошової маси в економіці країни;

- Рівень інфляції;

- Темпи економічного зростання.

Знижувати або тримати?

Ключова ставка, як і ставка рефінансування, впливає на відсоткові ставки банківського кредитування. Тож не дивно, що Міністерство економічного розвитку, яка зацікавлена не в контролюванні інфляції, а в показниках економічного зростання, традиційно виступає антагоністом Центрального банку. Відомство зазвичай активно лобіює зниження ключової ставки, мотивуючи це потребами реального сектора економіки в доступних кредитах. Зовні цей аргумент виглядає справедливим: хто ж буде заперечувати проти успішного розвитку вітчизняного бізнесу.

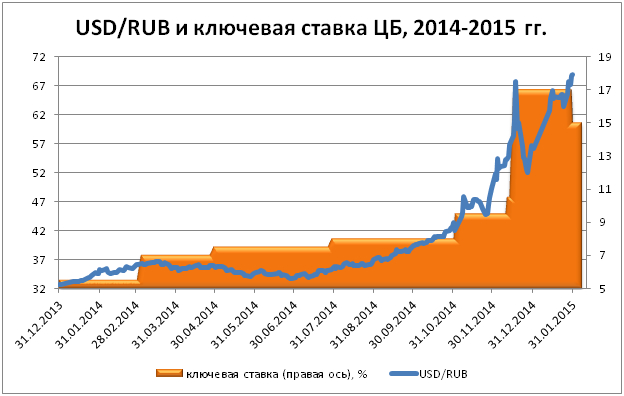

Однак, з точки зору збереження балансу на валютному ринку, зниження ключової ставки повинно бути вкрай зваженим і обережним. До того ж зростання інфляції, яку будуть стимулювати дешеві гроші, знецінить досягнення економічного зростання і навряд чи росіяни в передвиборний рік будуть раді різкого подорожчання товарів в магазинах. Я б сказав, що на даний момент Центральний банк успішно відстоює свою позицію і проводить консервативну монетарну політику. Плавне зниження ключової ставки в березні 2017 року з 10% до 9.75% тільки підтверджує це.

Важливо розуміти, що ставка ЦБ не визначає на 100% вартість кредитування. У цьому показнику не меншу вагу мають інші чинники. Це дефіцит «якісних» позичальників, і неповернення позикових коштів, а також адміністративні витрати, пов'язані з впровадженням підвищених нормативів достатності капіталу та іншими регуляторними заходами. Тому зниження ключової ставки, несучи в собі ризики різкого зростання курсу долара і розгону інфляції, зовсім необов'язково приведе до бажаного здешевлення кредитів для бізнесу і населення.

Наведу приклад. Якщо звичайний кредит для малого підприємства коштує 22% річних, то зниження ключової ставки до 6% (як пропонують деякі економісти) не означає автоматичне зниження ставки по кредиту до 18%. У собівартість закладені обов'язкові резерви на прострочення, адміністративні витрати на її стягнення, вартість персоналу, який подорожчає через інфляцію та інші витрати. Чистий банківська маржа при цьому рідко перевищує 3%. Ілюстрацію того, як пов'язані між собою розмір ключової ставки і курс долара, пропоную подивитися на графіку.

Carry Trade в Росії

Під вплив ключової ставки на економіку є ще один важливий аспект. Я говорю про привабливість російського фінансового ринку для зарубіжних інвестиційних фондів. Вони мають на балансі сотні мільярдів доларів і вибирають для свого портфеля вигідне додаток капіталу в країнах з високою банківською ставкою. Такі операції називаються Carry Trade ( буквально - здійснювати торгівлю) І засновані на значну різницю між низькою процентною ставкою позикових коштів для фондування інвестицій і ставкою на ринку країни, куди робляться вкладення.

Так, на ринках Євросоюзу, Японії і Швейцарії вартість запозичень близька до нуля. Вибір інвесторів зазвичай робиться між такими країнами, як Бразилія, Аргентина, Туреччина, Єгипет, ПАР. Росія знаходиться в цьому ж списку, так як різниця з процентними ставками, наприклад, в США становить близько 8%. Китай як об'єкт подібних інвестицій в даному випадку ми не розглядаємо, оскільки туди йдуть величезні прямі (НЕ портфельні) інвестиції у виробничий сектор, а ставка Народного банку нецікава спекулянтів: вона варіюється від 1.5% за депозитами до 4% по кредитах.

Портфельні інвестори, які приходять на російський ринок заради спекуляцій на Carry Trade, не можуть розглядатися як надійні і довгострокові фінансові партнери. Російська економічна історія знає чимало прикладів, коли десятки мільярдів доларів йшли з країни майже одномоментно при зниженні прибутковості, яка вже не компенсує. В цьому полягає небезпека для прибутку приватного інвестора, який зробив довгострокову ставку на рублеві активи і не в достатній мірі свої ризики.

висновок

Для рядового приватного інвестора інформація про динаміку ключової ставки ЦБ, крім загального новинного фону, має пряме практичне значення. Найпростіші приклади - зростання прибутковості по облігаціях (в тому числі) в міру зниження ставки, а також неминучі наслідки зміни ставки ЦБ для валютного ринку, де зниження ставки провокує попит на дорожчає щодо рубля доларову ліквідність.

Пропоную всім читачам взяти участь в опитуванні.

Ключова ставка - відсоток, під який ЦБ дає кредити російським комерційним банкам і приймає від них вклади на один тиждень. Її розмір вказується в річному еквіваленті. Тобто - це звична всім річна процентна ставка. Хоча вона є не просто цінником, згідно з яким відбуваються фінансові взаємовідносини між регулятором і іншими банками Росії, а потужний інструмент кредитно-грошового регулювання. З його допомогою ЦБ впливає на міжбанківський ринок, який має безпосередній вплив на розмір ставок по кредитах і депозитах звичайним громадянам. Також ключова ставка є індикатором фінансового стану країни.

На даний момент розмір ключової ставки становить 8,25% . Змінити її може тільки Рада директорів Центрального Банку Російської Федерації. Його наступне засідання пройде 15 грудня 2017 р

Вплив ключової ставки на вклади і кредити в банках для росіян

Вплив даного фінансового інструменту відчуває будь-який громадянин, зацікавлений у кредиті або розміщує вклад у банку. Наприклад, для позичальника сприятлива низька ключова ставка, так як вона дозволяє отримати більш дешевий кредит. Низький розмір ставки буває тільки коли економіка на підйомі і у банків є великий обсяг вільних грошових коштів. Їх кудись необхідно вкладати. Тому банки пом'якшуються умови кредитування для фізосіб, а відсоток відмов по заявкам в такий час набагато менший.

Що стосується вкладів, то при зниженні ключової ставки будуть знижуватися і ставки за вкладом, а якщо ЦБ подиміти ключовий показник, то виросте і прибутковість депозиту. Хоча в той же час в кінцевому підсумку виявляється, що не все так просто і однозначно. Регулятор приймає рішення збільшити ключову ставку тільки тоді, коли в державній фінансовій системі все не дуже добре. Тобто спостерігається значна інфляція, а економіка в кризі.Така ситуація була за результатами 2015 року, коли чимала ключова ставка в 12-15%, забезпечувала середній показник по депозитах в 10-12% річних. Хоча вклади все одно не приносили прибуток, так як інфляція була не меншою 12%, і тим самим знецінення грошей перевищувало їх прибутковість в банках. Тому людині, яка бажає відкрити депозит, варто звертати увагу на співвідношення ставки вкладу до інфляції, а не на ключову ставку Центробанку.

Від чого залежить ключова ставка ЦБ РФ, і як її застосовує регулятор для стабілізації ситуації

Будь-який розмір ключової ставки є наслідком економічної ситуації в країні, але в той же час даний норматив використовується і як інструмент кредитно-грошового регулювання. Тому ЦБ не просто змінює його рівень, а й використовує для поліпшення економічної ситуації. Так, якщо економіка стабільна, то показник ставки низький, значить комерційні банки, які взяли гроші у ЦБ, зможуть передати їх у користування громадянам і юрособам у вигляді кредитів також під низький відсоток. Люди із задоволенням погоджуються на вигідні умови. Отримані кредити активно стимулюють економіку, адже вони витрачаються на покупку нерухомості, авто, інших товарів.

Якщо в економіці піде щось не так, то ті ж банки, володіючи запасами дешевих грошей, починають проводити спекулятивні операції з ними, ще більше розгойдуючи ситуацію. Тому ЦБ різко піднімає ключову ставку, що призводить до подорожчання кредитів для росіян і юридичних осіб. В результаті цього, позики стають невигідними і банки припиняють брати кредити у регулятора. Грошей на ринку стає менше, що робить їх дорогими. В результаті приходить стабільність - припиняється паніка, інфляція. Далі починається новий виток зростання.