Calculul dobânzilor pentru fiecare zi la depozite. Calculul ratei dobânzii la împrumut.

Informații de bază despre aplicația mobilă

Starea programului: Gratuit

Dimensiune: 4MB

Sistemul: Android 4.1, 4.2, 4.3, 4.4, 5,6.0,7.0

Pagina de aplicație: https://play.google.com/store/apps/details?id=com.rustamg.depositcalculator.free

Proiectat pentru țări: Rusia | Ucraina | Belarus | Kazahstan

Calculator de depozit bancar pentru Android

De asemenea, oferim descărcare absolut gratuită a calculatorului bancar - o aplicație pentru Windows 10.Calculator de depozit gratuit pentru Windows 10

Calculul randamentului online al depozitului.Acest calcul de depozit calculează contribuția, luând în considerare rata de refinanțare, retragere, refinanțare a Băncii centrale, impozitul reținut la sursă, precum și cursul de schimb - în cazul depozitelor în valută.

Calcularea unui depozit cu capitalizare a dobânzii.

Capitalizarea unui depozit este acumularea dobânzilor primite la valoarea depozitului, urmată de acumularea venitului din suma majorată.

Setarea parametrilor de calcul cu capitalizarea dobânzii vă va permite să calculați depozitul atunci când valoarea cumulată a dobânzii este adăugată la suma depozitului, iar acumularea în noua perioadă are loc cu noua valoare a economiilor. Astfel de depozite sunt mai profitabile. Calculele depozitelor cu capitalizare coincid cu calculele depozitelor de la bănci precum Tinkoff și Sberbank, VTB.

Calcularea depozitelor, care permit efectuarea de depozite și retrageri

Puteți seta opțiunile pentru depozite și retrageri, precum și valoarea soldului minim al depozitului. Calculul se va face luând în considerare realimentarea și retragerile și veți primi suma rezultată din depozit.

Un depozit cu reîncărcare vă permite să acumulați fonduri, de exemplu, pe o plată în avans pe un credit ipotecar. Acumularea de fonduri pentru un credit ipotecar prin intermediul unui depozit este o modalitate destul de comună de a cumpăra un apartament. Mulți ruși recurg la aceasta.

Calculatorul de depozite vă ajută să înțelegeți cât de mulți bani veți avea la sfârșitul economiilor dvs. și cât de mult trebuie să faceți pentru a efectua o plată în avans. Bineînțeles, trebuie să deschideți un depozit cât mai mult posibil și cu capitalizarea maximă. Astfel de investiții sunt cele mai profitabile și mai sigure. În alte moduri de a-ți crește banii - este un joc pe bursă sau să investești în tine. Dar aceste costuri nu garantează o revenire de sută la sută. Depozitul se distinge prin stabilitate, știți întotdeauna că banii dvs. vă vor reveni datorită sistemului de asigurare a depozitelor de la stat. Dar aceasta se referă la depozite mai mici de 1.400 de mii.

Depozite și impozite

După cum sa menționat anterior, depozitele peste o anumită rată sunt impozitate. Mai exact, venitul impozabil pe depozit sau venit în valoare = venitul la rata din contract - venituri la cursul Băncii Centrale +5.

Din aceste venituri, se iau 35 sau 30%, în funcție de situația în care locuiți sau nu.

Impozitele trebuie să ia în considerare banca. Deși uneori banca nu scutește impozitele și trimite apoi o scrisoare pe care trebuie să o faceți pentru taxă. Deși banca ar trebui să o facă. În acest caz, se recomandă să vă conectați la contul personal al contribuabilului și să vedeți dacă trebuie să plătiți acest impozit. Dacă nu ați fost acuzat, cu greu trebuie să plătiți. Nu trebuie să-ți pierzi timpul în zadar. Când se calculează, impozitul este rotunjit până la un număr întreg, adică tot ce este mai mic de 50 de copeici este rotunjit la zero, ceea ce înseamnă mai mult de unul. Acest lucru ar trebui să fie luat în considerare și la calcul.

Termenii de depozit și de investiții

Depozitele pot avea termeni de investiții de la o săptămână la cinci ani. Deși poate mânca mai mult. Deși am avut un depozit de 5 ani.

Investițiile pe termen lung reprezintă un risc suplimentar. Timp de 5 ani, banii se pot deprecia. Pentru o lungă perioadă de timp, puteți lua o șansă și puteți face o depunere în valută sau puteți prelua și deschide un cont de metal. Aurul crește foarte mult în preț și scade slab.

O altă opțiune este deschiderea unui depozit în ruble și luarea unui credit ipotecar. Plătiți băncii o sumă fixă și veți avea un apartament. Când mai aveți bani în depozit, știți întotdeauna că, chiar dacă banii sunt devalorizați, veți plăti o bancă fixă, care poate fi luată din depozit. Totul este simplu - banii se vor deprecia, datoria ta se va deprecia. Dar aceasta este dacă aveți un împrumut în ruble. Moneda este mai complicată. Când rubla se depreciază, moneda este mai scumpă și ipoteca va plăti mai mult. Luarea unei ipoteci într-o monedă este un risc nejustificat.

Potrivit sondajului VCIOM de anul trecut, 82% dintre ruși se opun robiei sub formă de împrumuturi. Dacă comparați cu perioada anterioară, numărul cetățenilor sceptici a crescut cu 20%. Dar opinia publică va rămâne, iar majoritatea oamenilor trăiesc în datorii, astfel încât fără programe educaționale nu se poate face. Informațiile privind calcularea dobânzii la un împrumut trebuie incluse în alfabetul vieții unei persoane moderne. Cum să nu calculați greșit, citiți mai departe în articol.

Cum de a calcula în mod independent împrumutul

Pentru a afla rambursările viitoare înainte de a obține un împrumut, trebuie să înțelegeți ce tip de împrumut (pentru achiziționarea de lucruri, locuințe, mașini), procedura de rambursare (anuitate sau diferențiată) și termenul de plată pe care îl alegeți dintre cele oferite de bancă. Dacă nu sunteți mulțumit de o astfel de opțiune elementară ca o plată anticipată pregătită de un specialist financiar, efectuați un calcul folosind un calculator online.

Nu căutați modalități ușoare? Apoi, utilizați Excel dacă sunteți familiarizat cu acesta. Creați o formulă în care va fi necesar doar să modificați ratele dobânzilor, să nu fie ușor. O altă modalitate este un simplu calculator care ajută la calcularea doar a unui împrumut simplu de consum. Rețineți că, cu plăți complexe: anuitate sau diferențiate, un computer nu vă va salva.

Ei bine, ultima modalitate este utilă pentru estetele financiare: amintiți-vă anii de școală și efectuați un calcul al dobânzilor la un împrumut de la o coloană sau lăsați-vă să practice copilul aritmetic și să gestioneze bugetul familiei. Astfel de matematică comună vă va oferi o distracție interesantă, cu toate acestea, precum și cu metodele anterioare, veți fi în măsură să elaboreze diagrame numai pentru creditele de consum.

Calculul prin formula

Când se caută opțiuni pentru obținerea de bani ale viitorului debitor, rata dobânzii este interesată în principal (este indicată și în broșurile de publicitate), dar această sumă nu este parametrul principal pe baza căruia se calculează valoarea totală a datoriei. Nu mai puțin important este tipul de rambursare a plăților: anuitate sau diferențiată. Ca rezultat, se pare că o bancă cu dobânzi reduse nu oferă întotdeauna cel mai bun împrumut.

Rețineți că formulele pentru calcularea plăților sunt uriașe. În plus față de standard, care include suma inițială a datoriei, rata dobânzii și termenul de plată a acesteia, există și un "exclusiv". Unele bănci adaugă un tip de servicii de asigurare impuse, o rată de plată întârziată, altele calculează taxe lunare sau chiar includ timpul de plată în calcule (de exemplu, suma plătită înainte de ora 18:00 va diferi de plata efectuată după această oră).

Principala metodă de rambursare a datoriilor, pe care băncile le-au oferit recent, este o plată de anuitate, adică o restituire în părți egale. Această opțiune implică o plată lunară constantă pentru întreaga perioadă a împrumutului. Programul se aseamănă cu o clepsidră: la începutul rambursării, cea mai mare parte este în interes, și una mai mică - în principiu, atunci situația se schimbă.

De vreme ce înșelăciunile reprezintă o parte semnificativă a plăților pe parcursul primei jumătăți a relațiilor cu banca, suma datoriei în sine (banii pe care i-ați împrumutat) scade încet. Această schemă este foarte profitabilă pentru bancă și este destul de neplăcută pentru client, deoarece dacă decideți să returnați toți banii în avans, suma datoriilor principale rămase, oricare ar fi fost, va fi mare. Și dobânda plătită în avans nu este returnată.

Formula de calcul a plății lunare de anuitate:

x = K (P + (P / (1 + P) DK - 1)), unde

- x - dimensiunea unei plăți unice (lunare);

- K - suma pe care ați împrumutat-o;

- P - rata dobânzii pentru o lună (1/12 din rata anuală);

- DK - durata împrumutului (în luni).

Formula de calculare a componentei procentuale a plății anuității:

PS = OZ P / 12, unde

- PS - suma dobânzii acumulate;

- OZ - valoarea datoriilor rămase;

- P - rata dobânzii (anuală).

Pentru a afla suma plății lunare care va merge pentru rambursarea datoriei principale, scade din suma totală dobânda acumulată:

k = x - P (y), unde

- k - o parte a plății direcționate spre rambursarea datoriei principale;

- x - plata lunară directă;

- P (y) - dobândă la momentul efectuării plății u.

De exemplu:

- suma creditului - 128 000 p .;

- rată - 17,9%;

- termenul de plată este de 30 de luni.

P = 17,9 / 12/100 = 0,0415899

Înlocuiți datele noastre în formula și calculați suma plății lunare:

128000 (0,0149166 + 0,0149166 / (1+0,014916630) – 1 = 5323,50

Plăți diferențiate

Dacă suma pe care o referiți la bancă este în mod constant diferită, înseamnă că plătiți o diferență reală reală, care este foarte rară acum. În acest caz, corpul împrumutului de la o lună la alta este redus la o cotă egală, procentul fiind calculat pe suma rămasă. Plățile maxime - în primul trimestru al perioadei de rambursare a datoriei, minimul - în ultimul. Plățile "medii" sunt de obicei comparabile cu anuitățile. Multe bănci au refuzat această schemă - este neprofitabilă pentru organizațiile comerciale, deoarece cu cât debitorul dă mai repede banii, cu atât banca câștigă mai puțin.

Forma de plată diferențială:

Plata = sold datorii / număr% perioade + număr% perioade / număr% perioade

Credit ipotecar

În Rusia, un împrumut ipotecar este emis pe cauțiune pentru achiziționarea de bunuri imobiliare. De regulă, aceasta este o locuință sau un teren, care devine proprietatea unei persoane fizice sau juridice. Împrumutul se efectuează pe termen lung, în principiu este de 10 - 15 ani. La emiterea banilor, banca ia în considerare vârsta cetățeanului și a garantului său (perioada maximă de plată trebuie să fie mai veche decât vârsta de pensionare a acestor persoane).

Experții estimează că o ipotecă nu duce la o scădere semnificativă a nivelului de trai, dacă nu mai mult de 40% din venitul unui cetățean merge să ramburseze un împrumut. Contractul ipotecar conține întotdeauna calculul plăților viitoare - nu uitați să vă familiarizați cu aceste informații înainte de a primi bani în bancă, astfel încât să aveți ocazia să acordați timp pentru a evalua dacă vă trageți această robie.

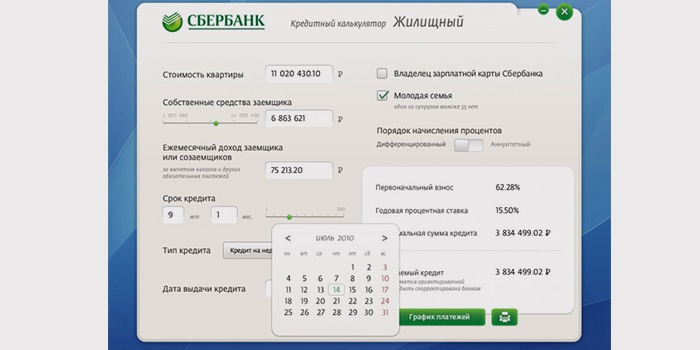

Calculator de împrumut online

Formulele pentru calcularea plăților ipotecare sunt incredibil de complexe, astfel încât calcularea plăților la împrumut vă va ajuta să faceți un calculator de împrumut online. Acest serviciu se află pe site-ul web al majorității instituțiilor financiare. În același loc va fi o instrucțiune detaliată în care se explică modul de calculare a plăților la împrumut. După introducerea tuturor datelor solicitate de sistemul dvs., calculatorul dobânzilor la împrumut va afișa rezultatele calculului, care va conține toate datele necesare cu privire la dobândă, organismul împrumutului și soldul după fiecare plată.

Sberbank

Cum pot calcula dobânda pe un împrumut fără a trece pragul apartamentului meu? Simplu! Calculatorul de împrumut pentru succesorul băncilor de economii sovietice va veni în ajutorul dvs. - un serviciu on-line convenabil, care vă permite să alegeți o bancă, un împrumut specific, să efectuați calcule preliminare și să vă evaluați capacitățile. Pe site-ul Sberbank, "conturile" electronice se află în fila "Take Credit". Mergând la această pagină, puteți citi termenii împrumutului, direct pe site pentru a emite un chestionar și pentru a efectua un calcul preliminar.

Pentru împrumut auto

Calculele online pentru împrumuturi de mașini se află pe site-urile diferitelor bănci, dealeri, dealeri auto și ajută la calcularea parametrilor principali ai împrumutului cu un program de rambursare. Aceste împrumuturi sunt emise pentru achiziționarea unei mașini noi sau second-hand. Uneori, organizațiile financiare solicită asigurarea obligatorie a vehiculelor împotriva furtului și a daunelor în favoarea lor. Potrivit statisticilor, în țara noastră, jumătate din toate mașinile noi cumpărate pe credit (în Europa și Statele Unite, această cifră este de 70-80%).

Video: cum să calculați corect dobânda la împrumut

Doriți să știți cum să calculați costul total al împrumutului? Sau cum să calculezi dobânda calculatorului în Excel? Apoi vă vor plăcea aceste două videoclipuri video tutorial de mai jos. Expertul IT Nikolay Pavlov și economist, gazda programului TV "Economie" Denis Elakhovsky spun cu ușurință și ușor despre lucruri complexe. După ce ați vizionat, nu veți avea o singură întrebare pe această temă: "Cum să calculați dobânda la împrumut".

Exemplu de calcul Excel

Nikolay Pavlov, un instructor profesionist IT și expert în software-ul Microsoft Office, explică modul de calcul al împrumutului folosind tabelul Excel, unde dezvoltatorii de îngrijire au trimis deja toate formulele necesare în lecția video de mai jos. Ușor și accesibil cu privire la toate caracteristicile programului. Informațiile sunt utile pentru cei care numără adesea împrumuturi sau în cazul în care trebuie să efectuați calcule privind plățile, dar nu există Internet.

Cum de a afla procentul

Rata dobânzii plasate de bancă în broșura publicitară este doar o parte din costul total al împrumutului. Da, în mare parte, dar alte plăți de împrumut pot crește în mod semnificativ mărimea acesteia. Care sunt capcanele întâmpinate în acordarea unui împrumut? Acest lucru va spune gazda a programului TV "Economie" Denis Elakhovsky în video de mai jos.

Anunțul de rată a dobânzii în ofertele băncilor, mai des decât nu, nu spune nimic unei persoane obișnuite cu privire la nivelul veniturilor sale dintr-un depozit. Cu toate acestea, abilitatea de a înțelege această problemă și de a calcula în mod independent valoarea plăților de dobânzi sunt foarte utile din următoarele motive:

- Puteți anticipa cu precizie câți bani veți primi pe o anumită perioadă și, prin urmare, veți putea să vă planificați mai corect bugetul;

- Dobânda calculată în avans cu privire la depozit permite o alegere mai semnificativă a instituției bancare de a plasa depozitul.

Datele inițiale necesare pentru calcul sunt suma depozitului și rata anuală a dobânzii. Luați în considerare cel mai simplu mod de calculare a plăților pentru depozite.

Luați în considerare algoritmul de calcul prin exemplu. Se știe că suma depozitului este de 30.000 de ruble la o rată de 7% pe an pentru o perioadă de o lună. Pentru calculul dobânzii se folosește formula: suma depozitului se înmulțește cu rata dobânzii și cu 30 (numărul de zile în luna de uscare). Rezultatul este împărțit la 365. În exemplul nostru:

(30 000*0,07*30)/365= 172,6

De exemplu, la o lună după ce ați depus 30 000 de ruble pe depozit, la sfârșitul lunii veți primi 30 172, 6 ruble. Suma dobânzii poate scădea dacă aveți nevoie de o plată în numerar, iar banca percepe o taxă pentru această operațiune.

Dacă există 31 de zile într-o lună de uscare, sau 29, 28, atunci această valoare ar trebui să fie înlocuită în formula.

Dacă depozitul durează mai mult de o lună, nimic nu se modifică în algoritmul de calcul al dobânzii. Suma plăților pe lună trebuie să fie înmulțită cu numărul de luni.

Caracteristici ale calculului dobânzii cu capitalizare.

Revenind la exemplul anterior. Termenii depozitului se modifică după cum urmează. Durata este de 3 luni, rata dobânzii este de 7% (în realitate, pentru depozitele cu capitalizare, procentul este de obicei mai mare, lăsăm aceeași valoare pentru a demonstra beneficiile acestui tip de depozit bancar). Dobânda este capitalizată lunar și plătită la sfârșitul termenului.

Calcularea dobânzii pentru prima lună este aceeași ca și în cazul fără capitalizare.

(30 000*0,07*30)/365=172,6

La expirarea celei de-a doua luni de expunere, cantitatea corpului de depozit se modifică în formulă. Acum este de 30 172, 6.

(30 172,6*0,07*30)/365=173,6

Acum suma capitalului inițial este deja de 30 172,6 plus 173,6, va fi de 30 346,2 ruble.

Imaginea cu procente la sfârșitul perioadei de scadență este următoarea:

(30 346,2*0,07*30)/365=174,6

Suma totală a dobânzii pentru trei luni este de trei termeni: 172,6 plus 173,6 plus 174,6, ceea ce reprezintă 520,8 ruble.

Este evident că dobânda capitalizată lucrează în mod profitabil pe sume inițiale semnificative. Acest lucru este luat în considerare în ofertele bancare, iar contribuția minimă este determinată ținând cont de beneficiul maxim al clientului.

Alte cazuri de calcul al dobânzii

Oarecum mai greu de înțeles cum se calculează dobânda la depozitcu posibilitatea consumului parțial și contribuții suplimentare. Formula de calcul, de fapt, nu se schimbă, ci este împărțită în perioade de depunere sau cheltuieli de fonduri. De exemplu, dacă o reaprovizionare a avut loc în timpul unei luni de maturizare, atunci două perioade intră în calcularea dobânzii:

- cu suma inițială a organismului de depozit și numărul de zile care au trecut înainte de depunere;

- o sumă nouă după ce a făcut o contribuție suplimentară la depozit. Valoarea se înmulțește cu restul zilelor din lună.

Procentajul total este rezultatul a două perioade contabile.

Situația cu retragerea parțială este similară.

În bănci, procesul de calcul al dobânzii este complet automatizat, erorile sunt practic excluse. Cu toate acestea, contribuabilii pretențioși au nevoie adesea de o remaniere manuală bazată pe dovezi. Aceasta este o cerință echitabilă, deoarece vă considerați banii proprii. În cazurile cu o perioadă de interes complicată, abilitățile de calcul reprezintă un argument serios al corectitudinii și competenței dvs.

Metodele descrise pentru calcularea plăților de dobânzi nu depind de moneda depozitului.

Tehnologiile moderne și automatizarea sectorului bancar au facilitat foarte mult viața nu numai a deponenților, ci și a managerilor bancari. Aproape toate băncile au calculatoare de depozit pe site-urile lor care pot fi folosite pentru a calcula veniturile lor și pentru a compara rezultatele cu alte oferte.

Dar unele cazuri, de exemplu, incapacitatea de a folosi un computer, lipsa Internetului, o suspiciune specială și neîncrederea în electronică, fac abilitatea de a-și calcula propriul profit manual, relevant.

Depozitele bancare - aceasta este cea mai obișnuită, pentru astăzi, o modalitate de a vă păstra și de a vă majora fondurile proprii. Majoritatea populației își păstrează banii în bănci. Și nu este surprinzător, deoarece depozitele de până la 700.000 de ruble sunt asigurate de stat. Prin urmare, punerea banilor în bancă, o persoană este garantat să primească interesul lor.

Și tocmai rata dobânzii la un depozit este pentru mulți un indicator al rentabilității unui depozit. Așa e? Nu, trebuie să țineți cont și de proprietățile depozitelor bancare. Cu toate acestea, pentru a anticipa rentabilitatea așteptată a unui depozit, trebuie să puteți număra aceleași procente.

Experiența mea în bancă a arătat că oamenii nu știu cum să o facă. Calitatea serviciului în bănci lasă mult de dorit. Mulți manageri înșiși nu știu cum să calculeze dobânda pe un depozit. Prin urmare, este foarte important să se poată calcula în mod independent rentabilitatea unui depozit, ținând cont atât de rata dobânzii, cât și de proprietățile depozitului.

Exemplu, pentru calcul, luăm din articolul precedent

Am considerat suma de 100.000 de ruble, plasată pentru o perioadă de 12 luni. Am avut trei depozite diferite, care erau diferite (dobânda acumulată într-o anumită perioadă până la suma inițial depusă):

- Dobândirea lunară a dobânzii

- Dobândirea dobânzilor trimestrial

- Capitalizarea dobânzii la scadență

Procent simplu - Acesta este momentul în care dobânda la depozit se percepe la sfârșitul termenului. De exemplu, un depozit este deschis pentru un an, cu dobândă plătită la sfârșitul termenului de depunere, înseamnă că se va aplica această formulă.

Interesul compus - În acest moment, pe durata depozitului, dobânda este capitalizată în termenul depozitului (lunar, trimestrial). De exemplu, contribuția deschisă pentru anul respectiv. Dacă dobânda va fi capitalizată pe parcursul unui an, atunci formula va fi utilizată pentru calcularea dobânzii compuse.

Calcularea interesului simplu.

S = (P x l x t / K) / 100

eu - rata anuală a dobânzii

t - numărul de zile de dobândă acumulate pe depozitul atras

K

P - suma inițială a fondurilor atrase de la depozit

S - valoarea dobânzii acumulate.

Calculul dobânzii compuse.

S = (P x l x j / K) / 100

eu - rata anuală a dobânzii

j - numărul de zile calendaristice din perioada în funcție de rezultatele cărora banca valorifică dobânda acumulată

K - numărul de zile într-un an calendaristic (365 sau 366)

P - suma inițială a fondurilor atrase de depozit, precum și suma ulterioară, ținând cont de capitalizarea dobânzii

S - valoarea fondurilor datorate pentru returnare egală cu valoarea inițială a fondurilor plus dobânda acumulată acumulată.

Exemplu unu

În acest caz, vom aplica formula de interes compus, deoarece capitalizarea dobânzii are loc lunar.

ianuarie: S = (100 000x14x31 / 365) / 100

S = 1,189.04 ruble.

Apoi, suma rezultată, adăugăm contribuției noastre inițiale. Avem 101 189.04 ruble. Aceasta este capitalizarea lunară. În luna februarie ne așteptăm la fel, fără să uităm de faptul că în februarie există 28 sau 29 de zile.

februarie: S = (101189,04x14x28 / 365) / 100

S = 1086,74 fre. (suma a fost mai mică, deoarece în februarie au existat mai puține zile decât în luna precedentă). Adăugăm 1086.74 la 101189.04 = 102275.78 frecați. Și așa mai departe ...

Exemplul doi

Dobândirea dobânzii este trimestrială. Folosim formula de interes compus. Acționăm prin analogie cu primul exemplu. Dar, vă atrag atenția asupra unei erori destul de comune în calcul. Mulți, atunci când se calculează capitalizarea trimestrială, sunt înlocuiți în formula j - numărul greșit de zile. Este necesar să nu se stabilească 30 sau 31 de zile, în funcție de numărul de zile într-o lună, ci de numărul de zile pentru perioada calendaristică totală. Pentru a face acest lucru, vom rezuma numărul de zile pentru 3 luni din trimestru. În primul trimestru - acesta este de 90 sau 91 de zile. În al doilea - 91, etc.

P.P.S. Câștigați bani fără a părăsi casa, dând oamenilor o legătură cu această notă gratuită! Obțineți un link special în secțiunea "Linkuri și produse" din contul dvs. de program de afiliere -

P.P.P.S. Pentru desert, ți-a pregătit un videoclip neobișnuit. Este vorba de sporturi extreme. Mi-a placut cel mai mult, punctele de vedere din care a fost filmat filmul. Vă recomandăm să vizualizați:

Dacă găsiți o eroare, selectați textul cu ajutorul mouse-ului și faceți clic pe Ctrl + Enter.

Băncile promovează în mod activ toate programele de credit noi, numindu-le "termenii cei mai favorabili". Dar, înainte de a încheia un contract, trebuie să știți despre suma reală a plății excedentare și cum să calculați costul împrumutului.

Pentru a face acest lucru, trebuie să cunoașteți suma și durata împrumutului, rata dobânzii, schema de acumulare a dobânzii și disponibilitatea plăților suplimentare.

Ce este inclus în suma împrumutului?

Valoarea împrumutului pe care împrumutatul trebuie să o plătească băncii în conformitate cu contractul include principalul și dobânda pentru întreaga perioadă de utilizare a împrumutului. Este completat de plăți în favoarea societății de asigurare, care decurg direct din condițiile acordului de împrumut, precum și de alte plăți suplimentare atât către creditor, cât și către terți, de exemplu, taxa de acceptare și recalculare a numerarului la bancă sau munca unui expert în evaluarea bunului oferit ca gaj.

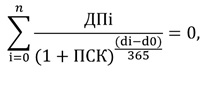

CPM

Începând cu anul 2008, banca a fost responsabilă de informarea împrumutatului cu privire la CPM (costul total al împrumutului), iar din 2014 aceste date vor fi furnizate nu numai în programul de plăți preliminare, ci și în prima pagină a contractului de împrumut.

Este de remarcat faptul că, inițial, această valoare a fost denumită rata efectivă a dobânzii (EPS), însă legiuitorul a redenumit în primele luni ale actului juridic indicatorul de la EPS la CPM, fără a aduce modificări semnificative textului însuși.

În rândul cetățenilor obișnuiți, reducerea EPS este de obicei considerată mai "corectă", este adesea folosită în articole despre împrumuturi pe diverse resurse de pe Internet.

Calculul CPM se face în conformitate cu formula de interes compus:

d0 - data primirii împrumutului (primul flux de numerar);

di - data primei plăți (fluxul de numerar);

dpi - mărimea fluxului de numerar al i-lea, în timp ce plata împrumutului este luată în considerare cu un semn plus și primirea de bani cu un semn minus;

n - numărul total de plăți;

CPM - costul total al împrumutului (măsurat în procente pe an).

Toate plățile efectuate de o organizație de credit, de o companie de asigurări și de alte persoane sunt incluse în calcul, dacă acestea rezultă din condițiile contractului și nu din cerințele legii. De exemplu, atunci când faceți un împrumut de mașină, CPM va include dobânzile la împrumut, asigurarea auto KASKO, asigurarea de viață și sănătatea clientului (dacă există), însă politica CTP și înregistrarea vehiculelor nu vor fi incluse în calcul. Acest lucru se datorează faptului că, fără ultimele două plăți, niciun proprietar al mașinii nu va gestiona și ar fi făcut de împrumutat, indiferent dacă a luat sau nu un împrumut.

Plata de asigurare

Plățile de asigurare nu sunt prezente în toate tipurile de împrumuturi și pot fi opționale.

În cazul creditelor ipotecare și auto, asigurarea unui element gajist este considerată o condiție indispensabilă pentru emiterea de fonduri de împrumut, deoarece banca dorește să-și minimalizeze riscurile în cazul pierderii sau reducerii semnificative a valorii proprietății ipotecate.

De exemplu, dacă în urma unui accident mașina nu poate fi reparată și reparată sau dacă apartamentul a ars la pământ în caz de incendiu, atunci indemnizația de asigurare primită vă va permite să rambursați integral datoriile.

În același timp, asigurarea personală este o chestiune voluntară a fiecărui debitor și nu poate fi impusă de o bancă. Cu toate acestea, o serie de organizații de credit îi forțează pe clienți să elaboreze o politică, declarând aceasta o condiție prealabilă și trimițând-o la singura companie de asigurări care nu are cele mai avantajoase tarife. În astfel de cazuri, este mai bine să refuzați să primiți un împrumut sau să solicitați protecția drepturilor sale în instanță, deoarece legea este de partea cetățenilor.

Alte taxe ascunse

Conform legii federale din 21 decembrie 2013 nr. 353-ФЗ "Cu privire la creditul de consum (împrumut)", băncile sunt obligate să furnizeze informații complete cu privire la toate plățile de împrumut. În plus, aproape toate comisioanele legate de persoane sunt recunoscute de instanțe drept ilegale. Prin urmare, orice debitor care găsește o comisie într-un contract de revizuire a unei cereri, de acordare a unui împrumut, de deschidere și de întreținere a unui cont de împrumut, de emitere a unui program de plată și de asemenea, poate refuza aceste plăți și poate primi o rambursare a fondurilor deja cheltuite printr-o hotărâre judecătorească.

Cu toate acestea, în cazul în care plățile nu sunt legate direct de întreținerea împrumutului și sunt incluse în tarifele generale ale băncii, despre care împrumutatul a fost prompt informat, atunci va trebui să le plătiți.

Acestea includ, de exemplu, taxa pentru acceptarea și recalcularea numerarului colectat la unele instituții de credit atunci când plătiți prin intermediul unui registru de numerar. Aceste plăți sunt adesea incluse în textul contractului în format tipărit sau sub forma unui link la ratele bancare.

În plus, la ascunse pot fi atribuite, și plățile pe care debitorul este obligat să facă pentru a intra sau executarea contractului. De exemplu, evaluarea valorii de piață a proprietății gajate de la un evaluator independent, un certificat din partea ITO atunci când a promis un apartament etc.

Cum se calculează dobânda de împrumut?

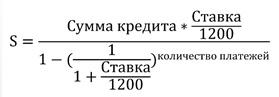

Dobânzile aferente utilizării creditului se calculează în unul din două moduri: prin sistem diferențiat sau prin anchetă. În ambele cazuri, acumularea se face pe soldul datoriilor, de fapt numai metoda de reducere a acesteia este diferită. În prima variantă, împrumutatul plătește datoriile principale în părți egale plus dobânda lunară, datorită cărora plata este redusă. În cea de-a doua metodă, plata lunară este aceeași, dar în primele luni se compune aproape în întregime din dobânzi, iar în ultimul - aproape numai datoria de împrumut.

Plăți diferențiate

Datele brute

De exemplu, o persoană a decis să solicite un împrumut în valoare de 120.000 de ruble. pentru anul la 20% pe an. În condițiile contractului, acesta trebuie să efectueze plăți pe bază diferențiată în ultima zi a lunii.

formulă

Pentru calcul, se aplică formula de interes simplu:

De exemplu, dacă un împrumut este luat la data de 12/01/2013, atunci primul interes va fi:

Plățile complete vor arăta astfel:

|

Suma plății |

Datoria principală |

interes |

Soldul principalului după plata |

||

| 1 | 31.01.2014 | ||||

| 2 | 28.02.2014 | ||||

| 3 | 31.03.2014 | ||||

| 4 | 30.04.2014 | ||||

| 5 | 30.05.2014 | ||||

| 6 | 30.06.2014 | ||||

| 7 | 31.07.2014 | ||||

| 8 | 29.08.2014 | ||||

| 9 | 30.09.2014 | ||||

| 10 | 31.10.2014 | ||||

| 11 | 28.11.2014 | ||||

| 12 | 31.12.2014 | ||||

Cu rambursare anticipată

În cazul rambursării parțiale anticipate (de exemplu, la data de 28 februarie 2014, împrumutatul a plătit mai mult de 15 000 de ruble în plata împrumutului), plata poate fi modificată în trei moduri, în funcție de bancă:

- Datoria principală se plătește în avans. Apoi, în martie, puteți plăti numai dobânzile, iar în 30 aprilie - 5000 de ruble. și interesul.

- Plățile sunt ajustate în jos. Începând cu plata din martie, împrumutatul va depune 8.500 de ruble. în plata datoriei principale plus dobânda acumulată.

- Plățile nu s-au schimbat, termenul a scăzut. În acest caz, plata în luna decembrie va fi anulată, iar plata din noiembrie va fi redusă la 5.000 de ruble. plus dobânzi.

În toate cele trei cazuri, cuantumul dobânzii va fi recalculat în funcție de noile date și, în consecință, se va reduce cuantumul plății excedentare a clientului. În primul caz, va fi 12.813,70 ruble, în al doilea și al treilea - 11,745.48 ruble. și, respectiv, 10 561,64 ruble.

anuitate

Datele brute

Pentru a compara rezultatul cu anuitatea, un caz similar va fi luat în considerare: 120.000 ruble. timp de un an la o rată de 20% pe an.

formulă

Calculul valorii plății are loc în funcție de formula dobânzii compuse:

În conformitate cu exemplul de plată va fi:

Valoarea dobânzii, care face parte din plată, este calculată prin formula unei scheme de angajamente diferențiate.

Ca rezultat, graficul arată astfel:

|

Data plății |

Împrumut datorie |

interes |

Suma plății |

Soldul soldului după plată |

|

| 1 | 31.01.2014 | ||||

| 2 | 28.02.2014 | ||||

| 3 | 31.03.2014 | ||||

| 4 | 30.04.2014 | ||||

| 5 | 30.05.2014 | ||||

| 6 | 30.06.2014 | ||||

| 7 | 31.07.2014 | ||||

| 8 | 29.08.2014 | ||||

| 9 | 30.09.2014 | ||||

| 10 | 31.10.2014 | ||||

| 11 | 28.11.2014 | ||||

| 12 | 31.12.2014 | ||||

Cu rambursare anticipată

Efectuarea unei rambursări parțiale anticipate permite clientului să facă o alegere care va fi redusă: termenul sau suma plăților.

Mai profitabil este reducerea duratei de rambursare a împrumutului.

În cazul în care clientul adaugă 15.000 de ruble în plus față de plata din februarie, atunci dacă plata lunară este redusă, depășirea va fi de 12.101,56 ruble, iar dacă termenul este redus - 10.769,79 ruble.

O privire tremură la împrumut

Înainte de a încheia un contract de împrumut, trebuie să evaluați argumentele pro și contra, deoarece cooperarea ar trebui să fie benefică pentru toate părțile. Pentru un împrumutat, aceasta constă, de obicei, în cea mai mică posibilă depășire posibilă a fondurilor bancare și absența unor capcane sub forma plăților și a sarcinilor suplimentare.

Pentru calcularea plății totale depășite este simplă: este suficient să se adauge suma dobânzii pentru perioada de creditare, toate plățile de asigurare și plățile suplimentare. Compararea sumelor rezultate va ajuta la luarea celei mai bune decizii.

De exemplu, o persoană are nevoie de un împrumut în valoare de 500.000 de ruble. pentru o perioadă de 3 ani și are în vedere următoarele opțiuni.

Banca A oferă un împrumut de 17% pe an cu plată în cadrul sistemului de anuități și asigurarea de viață și sănătate a debitorului în compania parteneră la o rată de 3%. În același timp, comisioanele băncii conțin o taxă pentru acceptarea și recalcularea numerarului în valoare de 100 de ruble. În acest caz, timp de 3 ani debitorul va plăti peste 141.880,29 ruble. procente și 3600 de ruble. comisioane și asigurări 35 929,83 ruble.

Banca B acordă o rentă de 19% și o varietate de asigurări în mai multe companii ale căror tarife se situează în intervalul 2-5%. În acest caz, împrumutatul va cheltui pe interesul de 159,951.57 ruble. și 24.443,36 ruble. pentru asigurare atunci când alegeți politica cea mai ieftină.

Banca B oferă un împrumut de 21% pe an cu plăți diferențiate, cu asigurare în orice companie sau cu respingerea completă a asigurării. Apoi, clientul va plăti în plus 162 062,79 rub. procente.

În exemplul de mai sus, este mai profitabil ca clientul să solicite un împrumut la banca B, în ciuda faptului că rata dobânzii este mai mare acolo, suma totală excedentară va fi de 162.062,79 ruble. împotriva 181 410.12 freca. și 184 394,93 ruble. în băncile A și, respectiv, B.

Alegerea optimă

Astfel, comparația ar trebui făcută nu numai pe baza ratei dobânzii. Ar trebui luate în considerare schemele de rambursare, plățile de asigurare și plățile suplimentare rezultate din contract. Într-o astfel de comparație se pot ajuta atât calculele proprii, cât și compararea programelor CPM sau a programelor de plată preliminară.

După cum arată practica, de obicei, împrumuturile cu o schemă de rambursare diferențiată sunt mai profitabile decât o anuitate.

Dar dacă împrumutatul intenționează să facă plăți anticipate, atunci plata în plus va fi mai mică dacă se face o anuitate cu posibilitatea de a scurta perioada de împrumut. Prin urmare, atunci când alegeți cea mai bună opțiune, merită să mergeți atât din cauza unei plăți excesive, cât și a propriilor posibilități financiare.