Calculatorul ipotecar Sberbank pentru persoane fizice. Calculator ipotecar Sberbank

Sberbank of Russia este alegerea multora dintre concetățenii noștri atunci când solicită un credit ipotecar. Nu este în zadar că mulți aleg acest credit special, deoarece există condiții destul de acceptabile pentru creditarea ipotecară și există mai multe programe pentru care există șansa de a obține un împrumut la un procent mai mic. Dar înainte de a lua un credit ipotecar, mulți oameni vor fi probabil interesați de cum să calculeze o ipotecă în Sberbank.

În primul rând, trebuie să decideți asupra proprietății, sau mai degrabă valoarea acesteia, deoarece prețul locuinței este cel care determină plata lunară a împrumutului. Al doilea pas este să determinați un program ipotecar de la Sberbank care vi se potrivește:

- Locuință într-o casă aflată în construcție sau o clădire nouă (promoție de la partenerii băncii, valabilă până la 12.01.2016) rata creditului de 12,9%, o perioadă maximă de 30 de ani, o taxă de intrare de cel puțin 15%.

- Ipoteca cu sprijin de stat - rata împrumutului de la 11,9%, până la 30 de ani, plata anticipată de 20%.

- Ipoteca pentru achiziționarea de locuințe pe piața secundară - rata este de la 12% pe an, până la 30 de ani, plata anticipată de la 20%.

- Ipoteci pentru achiziționarea de locuințe într-o clădire nouă - rata este de la 12,5% pe an, până la 30 de ani, plata în avans - 20%.

- Ipoteca pentru construcția unei clădiri rezidențiale - rata de 13%, termen până la 30 de ani, scădere de la 25%.

- Ipoteca pentru construcția unei case de vară sau a unei case de țară - rata este de la 12,5, termenul este de până la 30 de ani, plata în avans este de la 25%.

- Ipoteca militară (program pentru personal militar) - rata este de la 12%, termenul este de până la 15 ani, suma maximă este de 1 milion 900 mii de ruble.

După cum vedeți, pentru orice împrumut la domiciliu aveți nevoie de o plată în avans de cel puțin 15%. În continuare, trebuie să calculați un credit ipotecar la Sberbank pentru a determina valoarea plății lunare.

Valoarea plății lunare pentru un credit ipotecar nu trebuie să depășească 40% din venitul total al familiei, în caz contrar banca nu va aproba împrumutul.

Calculator de împrumut

- În prima linie „Tip de calcul” trebuie să introduceți valoarea plății lunare, aceasta nu poate fi mai mare de 40% din veniturile totale, câștigurile dvs. sau costul locuinței.

- În a doua linie, introduceți dimensiunea plății în avans, dacă există. Dacă nu, atunci puteți utiliza capitalul de maternitate (pentru achiziționarea de bunuri imobiliare rezidențiale) sau puteți obține un împrumut de consum.

- În rândul „Suma împrumutului” trebuie să introduceți suma necesară pentru împrumut.

- În continuare, trebuie să setați data primirii condițiilor ipotecare și a împrumutului.

- Asigurați-vă că includeți veniturile principale.

- După ce completezi informații despre tine.

Atenție la linia „Disponibilitatea asigurării”. Prin lege, banca nu are dreptul să oblige împrumutatul să o oficializeze, dar creditorul are dreptul să crească rata dobânzii la ipotecă.

După completarea tuturor câmpurilor, trebuie să faceți clic pe butonul recount, în partea dreaptă va apărea un grafic cu valoarea ipotecii, dimensiunea plăților lunare și alte date. Aici puteți tipări opțional un program de plată. Puteți solicita o ipotecă pe site-ul oficial, după câteva zile, administratorul băncii vă va suna și vă va informa despre o decizie preliminară.

Calculator de credit de la Sberbank

Un alt mod

Desigur, puteți calcula ipoteca pe site, Sberbank Online este un serviciu oficial, ceea ce înseamnă că calculele sunt mai precise, dar este mai bine să contactați direct banca. Rata finală a dobânzii pentru o ipotecă depinde de mai mulți factori, de exemplu, clientii cu salarii bancare primesc conditii mai favorabile. În plus, cu cât este mai mare plata, cu atât rata și plata în exces a împrumutului sunt mai mici.

Puteți aduce toate documentele la consultare, inclusiv o declarație de venit sub forma 2-NDFL, pentru a obține un calcul mai precis.

Banca ia în considerare cererile preliminare cel mult 5 zile lucrătoareatunci specialistul departamentului de credit va informa despre decizie și va numi valoarea maximă a împrumutului. După aceea, puteți căuta o proprietate și puteți încheia un acord cu banca.

Este posibil să calculați cu exactitate un împrumut ipotecar la Sberbank doar în etapa semnării unui contract de împrumut. Alte metode dau doar un rezultat preliminar, acest lucru este necesar doar pentru împrumutat pentru a-și evalua solvabilitatea și șansele de a obține un împrumut în Sberbank.

Deținând o poziție de lider pe piața produselor ipotecare, Sberbank le-a oferit consumatorilor una dintre cele mai favorabile condiții. Implementând programe de creditare, instituția, pe resursa sa oficială de internet, a oferit utilizatorului posibilitatea de a calcula în mod independent împrumutul. Folosind calculatorul Sberbank, un potențial client va putea calcula ipoteca pentru anul 2016 prin introducerea datelor inițiale. Drept urmare, serviciul va oferi informații cu privire la parametrii principali ai împrumutului - suma împrumutului disponibil pentru primire, valoarea plății lunare, plata în exces a împrumutului etc.

Condiții ipotecare în Sberbank 2016: calculatorul de decontare pentru programele existente *

Linia de credit a instituției este reprezentată de patru programe principale de împrumuturi ipotecare în direcția:

- achiziția de locuințe pe piața imobiliară primară (în construcție / gata într-o clădire nouă);

- achiziții de locuințe pe piața secundară (apartament / alte spații / casă de oraș / casă privată);

- construcția unei clădiri / case rezidențiale private;

- cumpărarea / construcția de clădiri orientate spre consumator (casă / casă de grădină) și achiziția de terenuri.

Parametrii / condițiile principale ale acestor produse sunt prezentate în tabel.

|

|

|

||

| de la 13,45% | de la 15% | până la 30 de ani | ||

| 13 -13,50% | de la 50% | 15 milioane p. (Moscova / S.Petersburg) 8 milioane p. (Regiunile) |

până la 30 de ani | |

| 13,25-13,75% | 30-50% | până la 85% din costul locuinței (evaluat / contractual) (garanție / credit) | ||

| 13,50-14% | 15 -30% | |||

| 13,50-14% | de la 50% | până la 75% din valoarea contractuală / evaluată a obiectului creditat / colateral | până la 30 de ani | |

| 13,75-14,25% | 25-50% | |||

| 13-13,50% | de la 50% |

|

până la 30 de ani |

În plus, banca pentru anumite categorii de consumatori, implementarea principalelor produse se realizează conform unor programe special concepute. Datorită lor, potențialul împrumutat va putea solicita un împrumut în condiții speciale.

|

|

|

|

|

|

| pentru o familie / familie monoparentală (părinte cu copii / copii), unul dintre soți la care are 21-35 de ani la momentul împrumutului |

Condițiile creditelor ipotecare prevăd acordarea obligatorie a împrumuturilor:

- sub forma gajului facilității de credit / a altor bunuri imobiliare ale consumatorului;

- atunci când se angajează o clădire rezidențială privată / o parte / o parte situată pe un teren - gaj simultan al unei astfel de parcele / dreptul de a o închiria;

- înainte de înregistrare ca gaj al unei facilități de credit în construcție - o garanție / gaj al drepturilor de proprietate.

De asemenea, este obligatoriu să asigurați locuința împrumutată / gajată împotriva riscurilor de pierdere / moarte / daune pe întreaga durată a contractului.

Pentru a primi un împrumut pentru locuințe într-o instituție au dreptul la cetățeni solari din țară cu vârsta cuprinsă între 21 și 75 de ani, având:

- o sursă constantă de venit;

- angajare oficială (cu o experiență de lucru curentă minimă de șase luni).

Este disponibil consumatorului să calculeze independent creditul ipotecar. Pentru a face acest lucru, utilizați serviciul online al băncii - un calculator de împrumut. Programul efectuează automat calculul necesar și oferă informații despre împrumut cu privire la:

- dimensiunea sa maximă posibilă;

- suma care trebuie plătită lunar (plata anualității). În același timp, este indicat cât de mult se va cheltui pentru rambursarea datoriei principale și a dobânzii pentru utilizare, precum și mărimea soldului la organismul de împrumut;

- suma totală a plății excedentare a împrumutului.

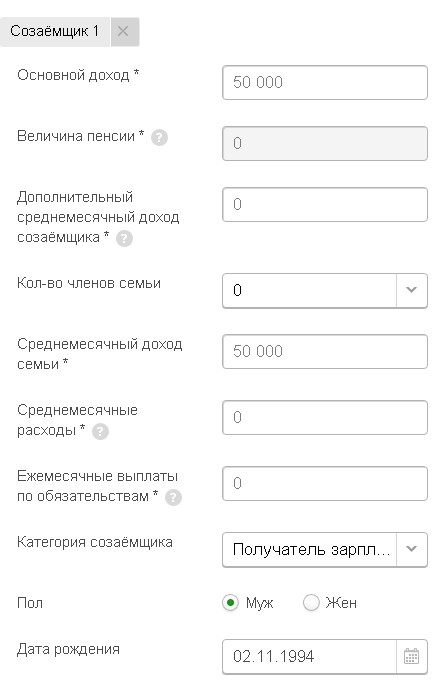

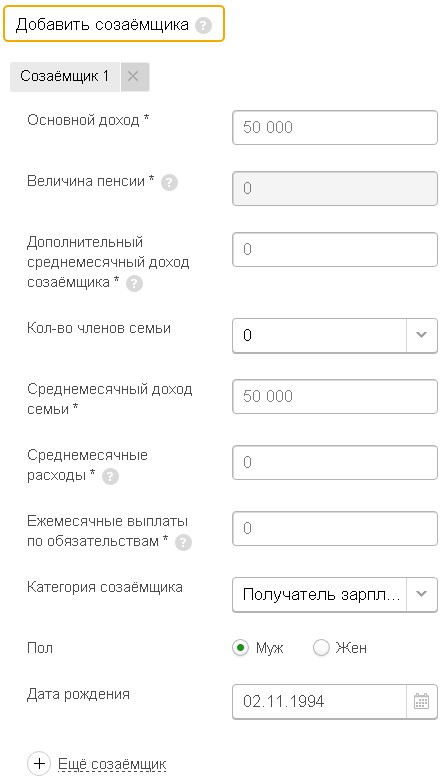

Calculul împrumutului se realizează pe baza datelor de bază introduse de utilizator. Interfața programului include principalul (constă din 14 parametri) și două secțiuni suplimentare (date despre clienți - 6 parametri, informații despre coproprietari - 10 parametri).

Pe baza datelor primite, serviciul în sine va selecta rata de creditare (din gama prevăzută de condițiile pentru un anumit produs ipotecar).

Principalii parametri de care depinde direct rata aplicată de serviciu:

- date privind valoarea de piață totală a locuințelor achiziționate de consumator;

- suma de plată;

- termen de împrumut;

- categoria utilizator (client salariu / angajat al unei organizații acreditate de bancă / consumator în condiții generale / client care nu confirmă angajarea și veniturile);

- participarea / neparticiparea băncii la finanțarea construcției instalației (în care se află locuința dobândită);

- perioada înregistrării de stat a proprietății dobândite (înainte / după înregistrarea ipotecii);

- consimțământul / refuzul consumatorului la asigurarea personală (viața / sănătatea).

Rata de bază pentru un produs crește automat cu:

- 0,5% - fără finanțarea construcțiilor în detrimentul băncii;

- 1% - înainte de înregistrarea creditului ipotecar;

- 1% - la refuzul asigurării personale.

Calculator Sberbank: calculați valoarea unei ipoteci 2016 pe care este posibil să o primiți

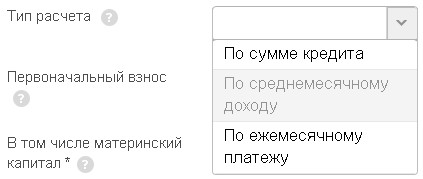

Pentru a obține rezultatul calculului pentru acest parametru, este necesar să selectați indicatorul „calcul al venitului” în coloana „tipul de calcul”.

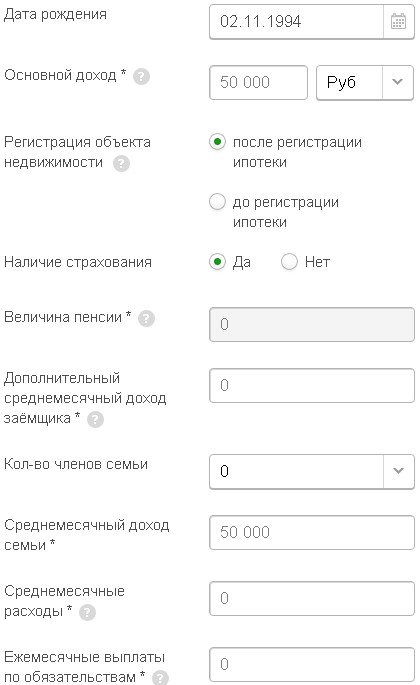

Pentru un calcul mai precis, este necesar să completați și coloanele secțiunii suplimentare, introducând informațiile necesare (venit suplimentar / pensie al împrumutatului, compoziție / venit / cheltuială a familiei, prezența altor obligații).

Creditorul oferă o oportunitate pentru un potențial consumator de a atrage în plus și co-debitori (nu mai mult de trei persoane). Aceasta va crește mărimea împrumutului: atunci când se calculează valoarea maximă a împrumutului posibil, se va ține cont și de venitul acestora.

După completarea tuturor secțiunilor formularului, faceți clic pe butonul „recount”. Drept urmare, programul va oferi utilizatorului informațiile necesare.

Mărimea plăților lunare: cum să calculați o ipotecă în 2016 cu calculatorul Sberbank

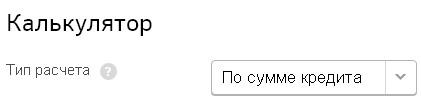

Pentru a calcula plățile supuse rambursării lunare, este necesar să selectați parametrul „după suma împrumutului”. Mai mult, utilizatorul completează de asemenea toate informațiile necesare în secțiunile calculatorului.

Programul va face calculul necesar. În același timp, serviciul va indica, de asemenea, informații despre mărimea sumei maxime de împrumut posibil în funcție de datele introduse (în loc de cea solicitată de utilizator).

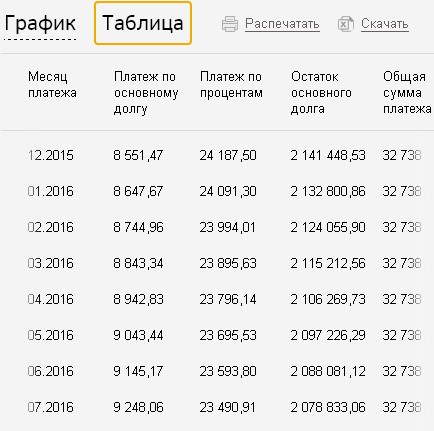

Pentru claritate și comoditate pentru utilizatori, rezultatele calculului programului sunt afișate și sub formă de grafic și tabel. Consumatorul este disponibil să se familiarizeze cu raportul dintre plățile datoriilor principale și dobânda la sold pentru întregul termen de utilizare a împrumutului.

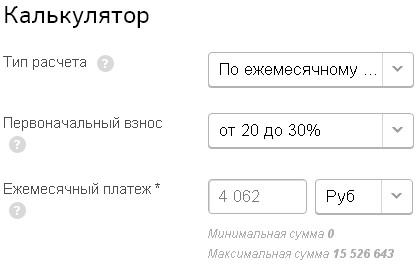

Dacă probabil că împrumutatul știe deja ce sumă poate rambursa lunar din cauza achitării împrumutului, este posibil să se calculeze ipoteca prin acest parametru. Pentru a face acest lucru, în coloana „tipul de calcul”, selectați parametrul „pentru plata lunară”, introduceți dimensiunea acestuia, completați secțiunile necesare ale calculatorului și trimiteți spre execuție.

Drept urmare, programul va oferi informații despre parametrii împrumutului, inclusiv dimensiunea posibilă a acestuia cu suma de plată specificată.

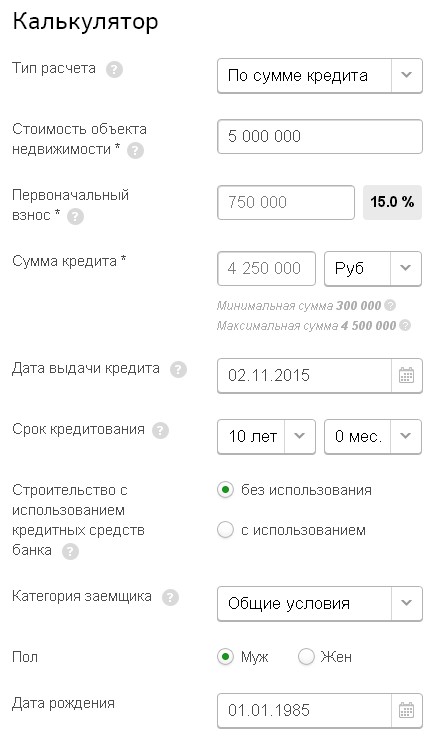

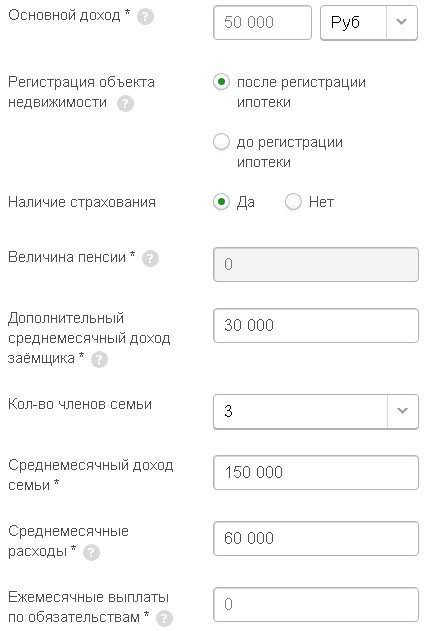

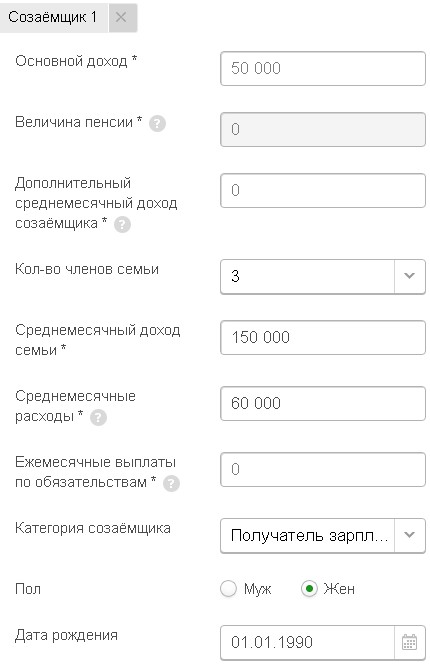

Exemplu de calcul al unui calculator ipotecar pentru o familie tânără prin programul Sberbank pentru 2016 pentru o familie tânără

Exemplu de calcul al unui calculator ipotecar pentru o familie tânără prin programul Sberbank pentru 2016 pentru o familie tânără

Programul este relevant pentru achiziționarea de locuințe terminate / în construcție și pentru construcția unei case private. Până la sfârșitul anului 2015, o ofertă promoțională privind rata dobânzii de 12,5% * este valabilă în cadrul acestor produse.

Inițial, contribuția necesară (un procent din valoarea obiectului) este stabilită în valoare de:

- 15% - pentru o familie (completă / incompletă) cu copii minori / copil;

- 20% - pentru o familie fără copii.

Dar, în același timp, există o limitare a costului locuinței - de la 5,5 milioane de ruble. și până la 12 milioane p.

Calcularea ipotecii Sberbank cu un calculator online pentru 2016 în condițiile acestui program este posibilă direct pe pagina produsului. Pentru a face acest lucru, utilizatorul trebuie să introducă informațiile necesare în secțiunile relevante ale serviciului.

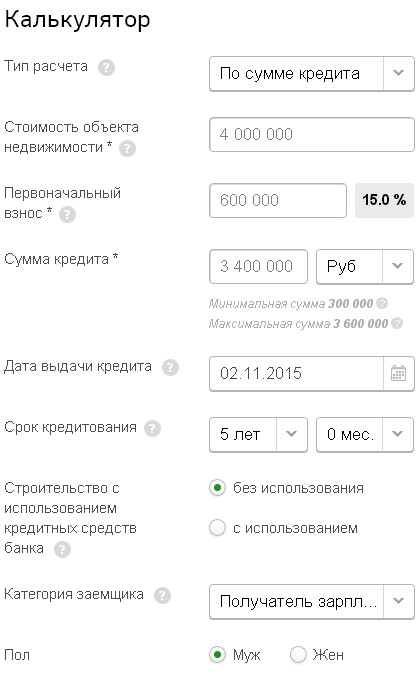

De exemplu, este dat calculul (după suma împrumutului) al programului pentru o familie tânără. Parametrii folosiți:

- costul locuinței - 5 milioane p .;

- contribuție personală - 20% din cost;

- termen de împrumut - 10 ani;

- consumator - din categoria obișnuită (nu client / salariu / angajat al unei întreprinderi acreditate), vârsta de 30 de ani, venitul oficial lunar - 50 de mii de ruble. (suplimentar - 30 mii p.), membri ai familiei - 2;

- co-împrumutat - soț, vârsta 25 de ani, venit 50 mii p.

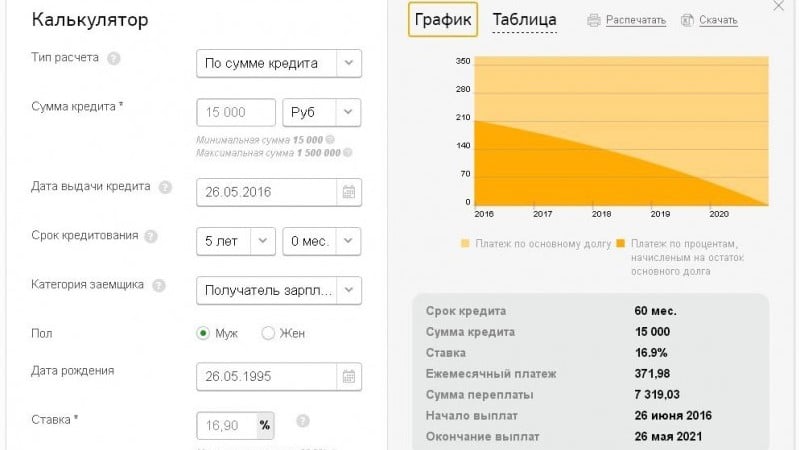

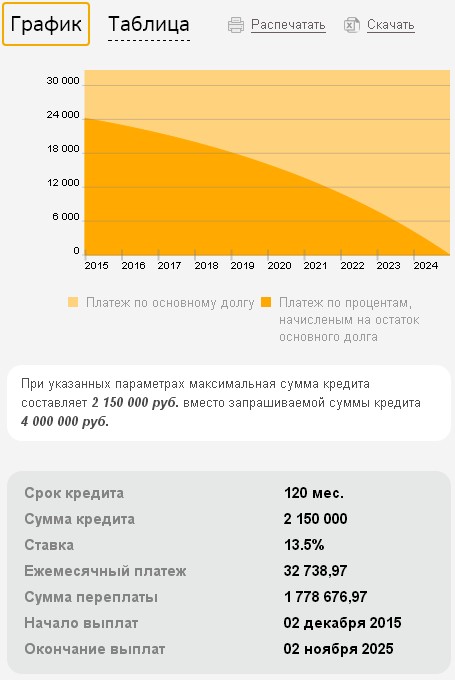

În urma calculării acestor parametri, programul folosind o rată de 13,5% a limitat mărimea împrumutului la 2,15 milioane de ruble. (când a fost solicitat în 4 milioane p.) și a retras o plată lunară în valoare de - 32738,97 p. Valoarea plății excedentare - 1 778 676,97 ruble.

* Condițiile sunt actuale de la începutul lunii noiembrie 2015.

- Calculul efectuat de programul de calculatoare pe site-ul web al instituției este doar cu titlu informativ. Prin urmare, pentru a determina cu exactitate principalii parametri ai împrumutului (rata / suma / plata lunară), trebuie să contactați direct reprezentantul agenției.

- Atunci când calculează calculatorul online, acesta utilizează gama de rate a dobânzii în vigoare pentru programele curente. Pentru a calcula ipoteca în condițiile unui program specific, ar trebui să utilizați interfața de servicii afișată pe pagina acestui produs.

- Calculatorul online face un calcul preliminar al împrumutului, pornind de la rata maximă admisă. Angajații unei instituții bancare utilizează o abordare individuală pentru fiecare consumator. În acest caz, creditorul are în vedere mulți factori. Prin urmare, rezultatele obținute folosind calculatorul și calculul personal individual pot diferi semnificativ în favoarea consumatorului.

Înainte de a obține un împrumut pentru locuințe, ar trebui să știți cum să calculați o ipotecă în Sberbank pentru a determina dimensiunea plății în avans și pentru a cunoaște mai întâi valoarea plătitului excesiv. Puteți face acest lucru în mai multe moduri, de exemplu, folosind calculatorul online de pe site-ul băncii sau contactând direct angajații unei instituții financiare. Știind cum este calculată dimensiunea tranșelor lunare și care sunt plățile suplimentare, puteți determina cât va costa un apartament achiziționat într-o ipotecă.

Calcularea unui credit ipotecar la Sberbank

Pentru a calcula ipoteca în Sberbank, va trebui mai întâi să determinați programul de împrumut, dintre care banca are câteva pentru diferite categorii de clienți. După alegerea, puteți continua calculele pe baza datelor disponibile, care includ:

- costul locuinței achiziționate;

- suma fondurilor proprii disponibile;

- termenul pentru care este planificat să ia un împrumut;

- valoarea estimată a garanției.

Selecția programului ipotecar

O etapă preliminară, înainte de a calcula ipoteca în Sberbank, este de a studia toate împrumuturile pentru locuințe propuse pentru a găsi cea mai profitabilă opțiune. Pentru a înțelege programele ipotecare va ajuta tabelul care conține principalele propuneri pentru fiecare tip de împrumuturi pentru locuințe:

| Programe de împrumut | Condiții pentru obținerea unui împrumut | Cantitate maximă, frecată. | Rata dobânzii (% pe an) | Termenul maxim de împrumut, ani | Plata minimă,% |

| Pentru familiile tinere | Creditele ipotecare sunt disponibile dacă unul dintre soți sau ambii au vârsta sub 35 de ani | ||||

| Pentru familiile tinere dintr-o clădire nouă | Creditele ipotecare pot fi emise de familiile tinere pentru achiziționarea de bunuri imobiliare într-o casă aflată în construcție | ||||

| Pentru locuințe terminate | Efectuarea unui angajament, asigurarea obligatorie a garanțiilor | De la 300.000 la 85% din valoarea evaluată a garanțiilor | |||

| Pentru a cumpăra locuințe în construcție | Un credit este emis pentru achiziționarea de locuințe în construcție, achiziționate de la un vânzător acreditat de bancă. Este posibil să utilizați fondurile capitalului de maternitate pentru a plăti plata în avans | De la 300.000 la 85% din prețul contractului pentru locuințe | 15 (50 în absența documentelor care confirmă venitul) |

||

| Pentru locuințe | O garanție este necesară până la momentul documentării proprietății ca gaj și confirmarea veniturilor împrumutatului | De la 300.000 la 75% din valoarea proprietății din contract | |||

| Imobiliare de tara | O garanție a persoanelor este necesară | De la 300.000 la 75% din costul estimat al instalației în construcție | 10 (11 pentru perioada până la documentarea împrumutului ipotecar) | ||

| Se acordă un împrumut pentru achiziționarea sau construcția unui garaj | |||||

| Ipoteca pentru achiziționarea de locuințe pe piața imobiliară secundară | Puteți lua o ipotecă numai pentru achiziționarea de spații rezidențiale terminate pe piața secundară | De la 300.000 la 85% din costul locuinței | |||

| Ipoteci cu sprijin de stat | Un credit este emis numai pentru achiziționarea de obiecte pe piața imobiliară primară | De la 300.000 la 8 milioane | |||

| Ipoteca militară | Eliberat participanților la un sistem ipotecar finanțat |

Asigurări obligatorii ipotecare

Înainte de a calcula ipoteca în Sberbank, împrumutatul trebuie să ia în considerare valoarea asigurării obligatorii a garanțiilor, care este prevăzută de Legea „privind ipoteca”. Banca se oferă să asigure o asigurare completă pentru a se proteja pe sine și pe client de toate riscurile posibile, însă în condițiile legii, numai asigurarea bunurilor înregistrate ca garanție este obligatorie.

Valoarea rambursării împrumutului include valoarea asigurării, a cărei acoperire minimă nu trebuie să fie mai mică decât suma împrumutului pentru a cumpăra o casă. Costul asigurării anuale este de la 0,09 la 0,2% din suma asigurată (depinde de anul în care a fost pusă în funcțiune proprietatea, specificațiile tehnice, starea etc.), iar după apariția unui eveniment asigurat, numai banca va primi compensații. Pentru a putea returna plata în avans, împrumutatul este sfătuit să asigure imobilul ipotecar la costuri complete.

Taxe suplimentare și taxe ascunse

Sberbank, fiind unul dintre cei mai mari creditori, nu percepe nicio taxă pentru emiterea unui împrumut și pentru deservirea acestuia, cu toate acestea, la plata unui credit ipotecar prin transfer bancar, un cont va fi perceput dintr-un cont deschis cu o altă instituție financiară. Plățile ascunse, care sunt exprimate într-o creștere a ratei dobânzii, pot include prime pentru refuzul împrumutatului de a acorda asigurări de viață și de sănătate sau de la servicii de înregistrare a tranzacțiilor electronice.

Cum se calculează un credit ipotecar la Sberbank

Pentru a calcula corect ipoteca Sberbank, este necesar să înțelegeți principiile de calcul al dobânzii pentru utilizarea fondurilor de credit și să aveți informații complete despre parametrii împrumutului. Valoarea aproximativă a plății în exces și valoarea plăților lunare pentru un împrumut de consum sunt calculate conform formulelor în funcție de metoda de rambursare. Modalitățile de calculare a sumei ipotecare în Sberbank includ:

- calculatoare de împrumuturi;

- utilizarea serviciului online Sberbank;

- trimiterea unei cereri pe site-ul oficial al băncii;

- capacitatea de a calcula independent.

Calculatorul Sberbank online

Algoritmul pentru calcularea unei ipoteci în Sberbank folosind un calculator ipotecar este următorul:

- Pe site-ul băncii, selectați produsul de împrumut de interes.

- După ce ați accesat pagina cu împrumutul selectat, va apărea un formular de calcul online.

- Completați câmpurile de contor.

- Alegeți modul preferat de afișare a informațiilor (grafic sau tabel).

- Calculați ipoteca făcând clic pe butonul corespunzător.

Vizită la sucursala băncii

Una dintre modalitățile de a afla cum se calculează o ipotecă în Sberbank este prin contactarea unui client direct către angajații băncii. Specialiștii în împrumuturi vor putea răspunde în detaliu la toate întrebările dvs., vă vor ajuta să calculați plata lunară pe baza datelor furnizate cu privire la valoarea plății în avans, a condițiilor de împrumut și a costului locuinței achiziționate. Avantajul acestei metode față de calculatorul Sberbank este că angajații vor putea vorbi despre toate costurile suplimentare care nu sunt reflectate în calculul automat.

Calculați-vă ipoteca în Sberbank

Toate metodele de calculare automată a furnizării de credite ipotecare se bazează pe formulele economice dezvoltate, prin urmare, dacă doriți să înțelegeți voi înșivă, puteți face singuri calculele. Pentru aceasta, este necesar să se înlocuiască în formule datele privind valoarea împrumutului, mărimea plății în avans, rata dobânzii, termenul pentru care este emis creditul. Formulele de calcul al valorii plăților lunare sunt următoarele:

- Pentru anuități: Plată \u003d Suma împrumutului * (i * (1 + i) ⁿ / (1 + i) ⁿ-1).

- Pentru diferențiat: Plată \u003d Sume împrumut / n + sold * ((i * 30) / 365), unde i \u003d rata dobânzii, n \u003d termenul împrumutului, luni.

Ce puteți afla dacă calculați ipoteca Sberbank înainte de a semna un contract de împrumut

Capacitatea de calcul vă permite să cunoașteți în avans costul final al proprietății achiziționate, ținând cont de plata în exces. În plus, cu ajutorul unui calcul preliminar al împrumutului, Sberbank se oferă să vă familiarizați cu informații grafice privind plata cu un afișaj vizual al plăților lunare și soldul sumei restante (programul de plată).

Pentru a înțelege cum să calculați corect o ipotecă într-o bancă de economii, trebuie să știți că condițiile împrumutului pot oferi o rambursare anuală sau diferențială a valorii principale a datoriei și a dobânzii aferente. Principala diferență între aceste două metode este că prima opțiune implică realizarea aceleiași sume în fiecare lună, iar a doua - o sumă diferită (cu o scădere treptată).

Metoda anualității va fi mai benefică pentru cei care își asumă rambursarea anticipată, datorită faptului că această schemă este rambursarea inițială a dobânzii, și apoi suma principală a datoriei. Încasarea diferențelor de dobânzi este preferabilă debitorilor care nu sunt siguri de stabilitatea veniturilor viitoare, întrucât sarcina financiară principală din cadrul acestei scheme se încadrează în prima jumătate a termenului de împrumut.

De ce calculul preliminar al costului ipotecii poate diferi de real la semnarea contractului

Conform Legii privind împrumuturile pentru consumatori, în cazul în care contractul definește terți ai căror plăți se fac plăți (de exemplu, companii de asigurări), atunci costul total al împrumutului poate diferi de cel estimat. Această situație se dezvoltă atunci când dimensiunea plăților de asigurare obligatorie sau costul locuinței achiziționate se modifică. În astfel de condiții, o modificare a valorii finale a ipotecii la semnarea contractului nu contravine normelor legislației actuale.

video

Bine ai venit! Astăzi vom analiza calculatorul ipotecar al Sberbank pentru persoane fizice. Experții noștri vă vor spune cum să calculați valoarea ipotecii în Sberbank, plata lunară. Vom analiza nuanțele creditelor ipotecare, cum să calculăm plata după rambursarea anticipată.

Sberbank este cea mai veche bancă din Rusia, a fost fondată în 1841. Compania este proprietatea Băncii Centrale a Federației Ruse, prin urmare, guvernul țării este interesat de funcționarea stabilă și funcționarea neîntreruptă a băncii și, prin urmare, îi oferă tot felul de sprijin. Sberbankul modern al Rusiei are peste 16 mii de sucursale în toate regiunile țării. Serviciile bancare sunt destul de vaste, iar oricare dintre ele poate fi obținut de la distanță.

Compania se îmbunătățește constant pentru a îmbunătăți calitatea serviciilor oferite. În 2017, această bancă nu este practic similară cu cea de până acum - nu există linii lungi și multe servicii sunt disponibile fără a părăsi casa.

Împrumutul imobiliar este un produs popular. Poate fi emis atât de clienții băncii existente, cât și de cei noi. Termenul de considerare a unei ipoteci nu depășește, de obicei, 3 zile lucrătoare, împrumutatul va fi informat imediat despre rezultat. Este posibil să se calculeze în mod independent ipotecile pe un calculator de împrumut, în Sberbank pentru persoanele fizice, un astfel de serviciu este oferit gratuit.

programe

Luați în considerare programele ipotecare bancare Sberbank:

| programe | Suma maximă, mii de ruble | Rata,% | Termen, ani | Plata anticipată | remarcă |

|---|---|---|---|---|---|

| Carcasă finalizată | 15 000 | 10 | 30 | 15 | - 0,1% pentru înregistrare electronică, dacă o familie tânără este de 8,9-9,5% |

| construcție | până la 85% din valoarea proprietății | 10 | 30 | 15 | - 0,5% dacă împrumutatul primește un salariu pe un card Sberbank; + 1% în absența poliței de asigurare de viață - 0,1% la solicitarea înregistrării electronice ;; 7,4-8% - rata propusă de partenerii-dezvoltatori ai Sberbank, care subvenționează construcția instalației |

| Clădire rezidențială | până la 75% din valoarea garanției | 10,5 | 30 | 25 | + 1% în absența unei polițe de asigurare de viață; |

| Imobiliare de tara | până la 75% din valoarea garanției | 10 | 30 | 25 | -0,5% dacă împrumutatul primește un salariu pe un card Sberbank; + 1% în absența unei polițe de asigurare de viață; + 1%, în cazul în care ipoteca este emisă după înregistrarea bunurilor imobiliare în corpurile din Rosreestr |

| Ipoteca militară | 2 220 | 10,9 | 20 | 20 | |

| Din credit garantat prin imobiliare | până la 60% din cost | 12,5 | 20 | - 0,5 dacă salariu |

Funcționalitatea calculatorului

Înainte de a solicita un împrumut, este o decizie rezonabilă să folosiți în mod independent un calculator de credit, mai ales când vine vorba de credite ipotecare. Calculatorul ipotecar Sberbank vă va permite să faceți toate calculele necesare într-o atmosferă relaxată, fără a vizita banca. Puteți calcula ipoteca în Sberbank pe calculator în funcție de diverși parametri, trebuie doar să le selectați din meniul derulant.

Calculatorul creditului ipotecar vă permite să faceți calculul online al creditelor ipotecare Sberbank pe baza mai multor parametri. Toate articolele sunt necesare, numai în acest caz puteți obține un rezultat mai precis.

Acestea includ:

- suma împrumutului;

- tipul plăților - anualitate (lunară egală) în Sber, este disponibilă doar această formulă de calcul;

- rata dobânzii ipotecare, mai multă dobândă - mai multă plată excesivă ipotecară;

- prezența / absența capitalului maternal și cuantumul acestuia pentru astăzi;

- termen de împrumut în luni;

- data estimată a plății împrumutului.

Calculatorul de împrumut Sberbank vă permite să obțineți estimări brute. Serviciul este destinat unei evaluări preliminare a capacităților lor financiare. Suma exactă a creditului ipotecar poate fi găsită doar solicitând direct o ipotecă la Sberbank. Suma finală a plății lunare va depinde de tipul de produs selectat și de disponibilitatea serviciilor suplimentare.

Calculatorul ipotecar calculează valoarea ipotecii numai în funcție de salariul confirmat la locul oficial de muncă, însă nu uitați că Sber ține cont și de venitul neoficial, care poate crește semnificativ suma totală a împrumutului.

Calculatorul ipotecar Sberbank of Russia vă permite, de asemenea, să aflați soldul după rambursarea anticipată a unui împrumut pentru locuințe. Pentru a face acest lucru, într-o fereastră specială trebuie să specificați data estimată de depunere, suma și opțiunea de a reduce împrumutul. Dacă este necesar, sunt adăugate câmpuri suplimentare.

Calculatorul nu numai că calculează, dar vă permite, de asemenea, să vedeți scadența estimată, dimensiunea plății, costul total și plata în exces. Într-o coloană specială, vor fi afișate informații despre veniturile împrumutatului. Dacă salariul clientului este mai mic decât pragul minim specificat, este logic să ridicați o altă ipotecă la Sberbank.

Cum se calculează un credit ipotecar

Pentru început, este necesar să se determine tipul de bunuri imobiliare care trebuie achiziționate - o clădire nouă, locuințe secundare, o casă și multe altele. Pentru fiecare program, au fost dezvoltate condiții ipotecare speciale și se aplică rate ale dobânzii individuale. De obicei, termenul de împrumut nu depășește 30 de ani, dar în unele cazuri poate fi mai mic. Dacă rezultatul este de 60% din venit, atunci este posibil să aranjați un apartament pentru o ipotecă.

Calculatorul ipotecar vă va permite să alegeți cel mai bun program de împrumut din Sberbank în funcție de suma și alți parametri. Dacă dimensiunea plății lunare pare mare, puteți crește întotdeauna perioada și reducerea plății lunare.

Caracteristici ale rambursării anticipate în Sberbank

Sberbank oferă un credit ipotecar cu o schemă de rambursare a rentelor, adică. în părți egale lunar până la expirarea contractului. Aceasta înseamnă că dobânda este plătită în primii ani ai împrumutului și doar mai aproape de sfârșit, datoria principală este anulată. Prin urmare, pentru a economisi în mod semnificativ asupra plăților excedentare, este foarte rațional să rambursezi un împrumut înainte de termen, exact la începutul mandatului.

Calculatorul ipotecar Sberbank vă permite să aflați rezultatul intermediar cu plata în avans și parțială. În mod alternativ, puteți utiliza fondurile capitalului matern. În acest caz, pentru a calcula datoria totală, elementul corespunzător este indicat în calculator sau puteți indica suma fondurilor disponibile în coloana de rambursare anticipată. Numărul plăților anticipate parțiale nu este limitat.

Dacă este posibil să depuneți o sumă mare o dată, împrumutatul trebuie să solicite la orice birou din Sberbank, un angajat al băncii îl consideră imediat în ziua apelului și formează un nou contract de împrumut.

Rambursarea anticipată în Sberbank este posibilă fără a vizita biroul prin contul personal în SBOL.

Clientul poate alege să reducă valoarea plății lunare. Odată cu rambursarea anticipată completă, proprietatea dobândită devine imediat proprietatea clientului. În cazul rambursării standard, acesta rămâne în gajul băncii până la sfârșitul rambursării împrumutului.

Vom aștepta feedback-ul dvs. despre modul în care funcționează calculatorul nostru online, ce trebuie îmbunătățit în activitatea sa.

O solicitare uriașă pentru a evalua postarea și repostirea pe site-ul nostru pe rețelele de socializare, dacă v-am fi de folos.