Зразок заповнення кудир іп усн. Визначення та розшифрування кудирів. Особливості заповнення книги обліку доходів та витрат

Як вести книгу доходів та витрат при спрощенні? Це виявиться нескладним, якщо знати основні правила. Розкажемо про них, а також наведемо бланки та зразки заповненої книги. Завантажити їх можна безкоштовно.

Ведення книги доходів та витрат при УСН: правила та відповідальність

Відповідно до ст. 346.24 НК РФ всі платники податків, які обрали УСНО, повинні вести облік отриманих доходів та понесених витрат з метою визначення об'єкта оподаткування. З цією метою щорічно заводиться податковий регістр: книга доходів та витрат.

Форму цього регістру та правила (порядок) його заповнення затверджено наказом Мінфіну Росії від 22.10.2012 № 135н (далі — Порядок, наказ № 135н).

Вестись книга може будь-яким способом (заповнюватися вручну або на комп'ютері), але в будь-якому випадку її підсумковий екземпляр повинен існувати у паперовому вигляді, мати пронумеровані листи та бути завіреним підписом керівника юрособи або ІП та печаткою (якщо вона є).

Книгу не потрібно здавати в ІФНС разом із податковою декларацією, але під час проведення перевірки вона має бути представлена перевіряючим у 10-денний термін (п. 3 ст. 93 НК РФ).

Якщо книга не ведеться або при її заповненні допущено суттєві порушення, що призвели до заниження об'єкта оподаткування, платнику податків-порушника загрожує штраф. Максимальний розмір штрафу - 20% від суми єдиного УСН-податку, що не надійшов до скарбниці, мінімальний - 40 000 руб. (П. 3 ст. 120 НК РФ).

Якщо порушення порядку ведення податкового обліку не призвело до заниження податку, штраф для платника податків становитиме від 10 000 до 30 000 рублів (пп. 2 та 3 ст. 120 НК РФ). Непредставлення книги на вимогу перевіряльників обернеться штрафом у розмірі 200 руб. (Ст. 126 НК РФ) плюс 300-500 руб. (ст. 15.6 КпАП) як адміністративного стягнення на керівника юридичної особи.

Докладніше про відповідальність за скоєні податкові правопорушення читайте у статті «Відповідальність за податкові правопорушення: підстави та розмір санкцій» .

Як вести книгу доходів та витрат ІП

Порядок ведення книги доходів та витрат для індивідуальних підприємців нічим не відрізняється від загальних правил.

Підприємці не вказують у графі 4 розділу I книги доходи, які оподатковуються ПДФО. Про це прямо йдеться у п. 2.4 Порядку, затвердженого наказом № 135н.

У розділі IV ІП на ССП 6% без найманих працівників відображають перераховані ними за себе страхові внески. Ті, хто здійснює виплати іншим фізичним особам, у цій графі відображають як внески, перераховані за себе у фіксованому розмірі, так і аналогічні платежі, сплачені за співробітників.

Як вести книгу обліку доходів та витрат в електронному форматі

На більшості офіційних порталів із нормативними документами пропонується завантажити файл у форматі MS Excel для ведення регістру в електронному вигляді. При його завантаженні відкривається електронний документ у вигляді форматованого додатка до наказу № 135н.

У зв'язку з тим, що порядок ведення книги в електронному та паперовому форматах однаковий, особливих складнощів із її оформленням на комп'ютері виникнути не повинно. Якщо помилка, допущена при реєструванні операції, була виявлена до виведення книги на паперовий носій, її легко виправити. Якщо ж помилку було виявлено, коли регістр було роздруковано, виправлення здійснюється на підставі п. 1.6 Порядку (завіряється підписом керівника та печаткою (за її наявності) з проставленням дати внесення коригування).

Реєстр, який протягом року вівся в електронному форматі, має бути роздрукований після закінчення податкового періоду. Листи його нумеруються, зшиваються та скріплюються підписом керівника — юридичної особи або ІП та печаткою (за її наявності).

Надсилання книги до ІФНС в електронному форматі з цифровим підписом зазначеним Порядком не передбачено.

Як заповнити розділи книги обліку доходів та витрат

Кожна господарська операція, що здійснюється платником податків на ССП у податковому періоді, яка впливає на формування бази оподаткування, повинна реєструватися в книзі. Записи виробляються у хронологічному порядку. За підсумками кожного кварталу та наприкінці року підбиваються підсумки.

У графі 4 розділу I відображаються доходи, перелік яких міститься у ст. 249-250 НК РФ. Відповідно, сюди не заносяться операції, перелічені у ст. 251 НК РФ, і навіть ті, які оподатковуються прибуток у юридичних чи ПДФО в ИП. Доходи, отримані в натуральній формі, відображаються за ринковою ціною майна, що надійшло.

Платники податків, які обрали об'єкт обліку «доходи мінус витрати», вносять до графи 5 цього ж розділу свої витрати (їх перелік зазначений у ст. 346.16 НК РФ). «Спрощенці», які сплачують податок від об'єкта «доходи», вказують у цій графі свої витрати, вироблені в рамках реалізації бюджетних програм з безробіття, а також витрати, які були зроблені із субсидованих на розвиток підприємництва коштів.

Розділ II щодо основних засобів заповнюють спрощенці, які обрали об'єктом оподаткування «доходи мінус витрати». Розділ III також оформлюють платники податків, які працюють з об'єктом «доходи мінус витрати», якщо вони за підсумками попередніх років мають збитки, які можна врахувати, розраховуючи податок за поточний рік.

Розділ IV заповнюється платниками податків, що розраховують єдиний податок від об'єкта «доходи». Тут реєструються всі сплачені страхові внески, які впливають зниження суми нарахованого податку.

З 2018 року книгу доходів та витрат доповнено ще розділом V, у якому платники податків, які обрали об'єктом оподаткування «доходи», відображають сплачені суми торговельного збору, які впливають на розмір податку, що підлягає сплаті до бюджету.

Докладніше про відмінності в порядку заповнення книги в залежності від вибраного об'єкта оподаткування читайте у матеріалі «Порядок заповнення КУДіР при УСН доходи мінус витрати» .

Завантажити бланки книги витрат та доходів, що застосовуються до та після 2018 року можна на нашому сайті.

Завантажити бланк книги доходів та витрат, що застосовується у 2013-2017 роках:

Завантажити бланк книги доходів та витрат за 2018 рік:

Як перевірити книгу доходів та витрат у 1С

Можливість перевірити правильність ведення книги доходів та витрат є у програмі «1С: Бухгалтерія». Для цього передбачено спеціальну функцію «Помічник заповнення книги». З її допомогою бухгалтер може запускати регламентні операції та аналізувати отримані результати.

При завантаженні вбудованого в програму спеціального сервісу можна переглянути всі витрати, що приймаються та не приймаються. Найпоширенішою помилкою є "непідтягування" програмою документів, що підтверджують оплату понесених витрат. А у разі відсутності оплати витрати не можуть бути прийняті до обліку (ст. 346.17 НК РФ). Виправити помилку можна шляхом групового перепроведення всіх документів за податковий період.

Про всі нюанси використання цієї бухгалтерської програми спрощенцями читайте у статті «Використання ”1С Бухгалтерія“ при УСН» .

Книга обліку доходів та витрат: приклад заповнення в особливих ситуаціях

Приклад заповнення книги обліку доходів та витрат допоможе уникнути помилок у її оформленні. Це особливо актуально у ситуаціях, коли виникає якась нестандартна операція.

Приклад:

Платник податків на ССП перерахував передоплату постачальнику, але той не відвантажив йому товар, і зрештою повернув передоплату. У цій ситуації запис у графі 5 не може бути зроблений при перерахуванні авансу, оскільки такий вид витрат не вказано у ст. 346.16 НК РФ. Отже, повернутий аванс не відображається і у графі 4 «Доходи». Про це йдеться і у листі Мінфіну Росії від 12.12.2008 № 03-11-04/2/195.

Якщо платник податків отримує передоплату, ця сума відбивається у доходах, оскільки спрощенці зобов'язані застосовувати касовий метод. А ось при поверненні авансу необхідно сторнувати запис, зроблений раніше на суму поверненого покупцю авансу.

Зразок заповнення книги доходів та витрат за 2017 та 2018 роки можна знайти на нашому сайті.

Підсумки

Не нехтуйте заповненням книги доходів і витрат, адже заповнити цей регістр нескладно, а наслідки його відсутності можуть бути відчутними. Завантажте бланки та зразки з нашої статті та перевіряйте себе при заповненні.

Застосування спецрежимів передбачає обов'язкове ведення обліку доходів, що надходять, і здійснених витрат у журналі обліку доходів і витрат, - або КУДіР. Підприємці та організації на ССП «доходи мінус витрати» також мають її вести.

Щоправда, наповнення викликає багато запитань навіть у тих, хто її заповнює не вперше.

Заповнення за розділами

З 2017 року розділів у КУДіР стало п'ять. Почнемо з титульного листа.

На титульному аркуші необхідно вказати дату заповнення. Поле для дати передбачено у верхньому правому кутку. У цьому рядку по центру вказуємо рік, протягом якого заповнюємо записи.

Нижче слід зазначити найменування організації, на яку ми заповнюємо форму.

Нижче вказується ІПН, для ІП там виділено окреме поле.

У цьому заповнення титульного листа закінчується.

Перший розділ

У першому розділі необхідно вказувати всі надходження та витрати у хронологічному порядку. Отже, що потрібно вказувати.

У першому стовпчику – номер операції по порядку. У другому - дата та номер документа, за яким надійшли чи були сплачені гроші. Це може бути платіжне доручення, прибуткові чи видаткові касові ордери, відомості на виплату заробітної плати та інші розрахункові документи. Для кожного кварталу передбачена окрема таблиця, внизу кожної таблиці вказується сума всього за квартал, а, починаючи з другого кварталу, є рядок з накопичувальним сальдо - це сума всього за перший і другий квартал, наприкінці третьої - за дев'ять місяців, і наприкінці четвертої - За весь рік.

Давайте розберемося з прикладу, як заповнити таблицю.

Дані для прикладу:ІП Іванова Тетяна Василівна займається пошиттям штор на замовлення. Є один найманий працівник, заробітна плата якого становить 6 500 рублів на місяць, офіс в оренді за 15 000 рублів щомісяця, оплата до 10 числа місяця, наступного за таким, що підлягає оплаті. Як основні засоби вважається робоча швейна машина, вартість якої становить 100 000 рублів, придбана 10.01.2017 року.

У січні 20 числа було сплачено замовлення штор до ресторану на суму 70 000 рублів, 25 числа замовлення до театру на 80 000 рублів. Також у січні 15 числа були закуплені матеріали для виготовлення замовлень на суму 15 000 рублів з ПДВ, виплачено заробітну плату співробітнику 6 500 рублів, з яких сплачено страхові внески до пенсійного фонду 1 430 рублів, фонд медичного страхування 331.50 рублів, 8 фонд. , ПДФО 845 рублів. Тоді таблиця набуде такого вигляду:

Заповнювати за кожен квартал не будемо, наприклад візьмемо ситуацію, коли обороти були лише у першому кварталі. Тепер потрібно порахувати та заповнити довідку до першого розділу. Вважаємо в стовпці 4 всього доходів і переносимо суму в рядок 010, потім суму витрат в стовпці 5 і заносимо її в рядок 020. Якщо сума доходу виявилася вищою, то різницю записуємо в графу 040, якщо результат негативний - переносимо отриману суму (без мінуса, звичайно) у графу 041. Рядок 030 заповнюється тільки якщо у минулому податковому відрахуванні під час застосування ССП було сплачено мінімальний податок. У цій графі вказується різниця між сумою реального податку та мінімального. Мінімальний податок розраховується як 1% доходу.

Трохи про мінімальний податок: він сплачується в тому випадку, коли податок, розрахований виходячи з бази оподаткування, занадто малий або дорівнює нулю. Тоді підприємець зобов'язаний розрахувати мінімальний податок та порівняти суму з реальним розрахованим податком. Сплаті підлягає та сума, що більше.

Другий розділ

Ця частина для підприємців-початківців найскладніша. Її заповнюють лише ті, хто вибрав УСН «доходи за мінусом видатків». Вона необхідна відображення придбаних основних засобів. Спробуємо розібратися. Стовпців лише 16, коротко розберемо кожен.

Другий – найменування. Пишемо назву – у нашому прикладі це швейне обладнання. Так його й запишемо.

Третій – дата фактичної оплати купленого обладнання чи майна. У нашому прикладі дата набуття буде 10.01.2017.

Четвертий – дата реєстрації. Це тих об'єктів основних засобів, які потрібно реєструвати. Наприклад, нерухомість. У нашому випадку реєструвати нічого не потрібно, тому залишаємо комірку порожньою.

П'ятий – дата введення в експлуатацію. Це дата, коли обладнання почало працювати. Після монтажу, встановлення, налаштування. У законодавстві немає обмежень щодо часу введення в експлуатацію. Обладнання може бути куплено, але не введено у процес виробництва. У нашому випадку вважатимемо, що обладнання було введено в експлуатацію 12.01.2017 року.

Шостий – первісна вартість. Наш ІП відразу почав застосовувати спрощенку, і основний засіб було куплено за 100 000 рублів. Цю суму відображаємо в осередку.

Сьомий – термін корисного використання. Це можна дізнатися із класифікатора ОС. Наше обладнання має термін корисного використання 7 років.

Восьмий – залишкова вартість. Якщо наш підприємець у прикладі відразу почав застосовувати спрощенку, він цю графу не заповнює. Заповнити її мають ті підприємці, які раніше перебували на іншій системі оподаткування.

Дев'ятий - кількість кварталів, у яких об'єкт використовувався у звітному періоді. Скажімо, якби у нашому прикладі обладнання було куплено у квітні 2017 року, то вказати тоді потрібно було б 3 – другий, третій та четвертий, оскільки в першому воно ще не було придбано. Умови нашого прикладу припускають придбання в минулому періоді, використовувати його плануємо весь рік, тому 4 ставимо.

Десятий - частка вартості об'єкта, яка приймається у витрати у звітному періоді у %. У нашому випадку це 100. Тому що об'єкт купувався на УСН, списатись має повністю рівними частинами протягом чотирьох кварталів. Якби об'єкт купувався на іншій системі оподаткування, схема розрахунку була б зовсім іншою. Для об'єктів з терміном корисного використання до 3 років все залишилося б також, рівними частинами залишкову вартість треба було б списати протягом звітного року. А ось для об'єктів з термінами 3-15 років списання відбувається протягом трьох наступних років: першого року 50, другого 30, і третього 20%. Ось ці частки потрібно вказувати. Ну а якщо об'єкт може використовуватися понад 15 років, то списуємо його протягом 10 років, і в цій графі постійно буде стояти 10. Тому що 100 ÷ 10 = 10

Одинадцятий - тут вказуємо приватне від розподілу цифри з десятого стовпчика цифру з дев'ятого. У нашому випадку 100 ÷ 4 = 25. Це означає, що кожен квартал ми списуватимемо чверть вартості об'єкта основних засобів.

Тринадцятий - а цьому відображаємо суму списання за період. Беремо цифру з дванадцятого стовпчика та множимо на цифру з дев'ятого. Тобто 25 000×4 = 100 000.

Чотирнадцятий – цей стовпець заповнюють лише ті підприємці, які у минулі періоди застосовували УСН. Сюди переноситься сума зі стовпчика 13 за минулий рік. Наш приклад не передбачає списання за минулий рік, тож ми його не заповнюємо.

П'ятнадцятий - тут відображається сума, що залишиться до списання у такі періоди. Наш варіант 0 ми його не заповнюємо. А якби заповнювали, то із суми в стовпчику 8 треба було б відняти суму зі стовпчика 13 та 14.

Шістнадцятий призначений для основних засобів. Просто вказуємо дату списання. Виходячи з умов нашого прикладу, нам його заповнювати у поточному періоді не потрібно. А ось наступного року саме цей стовпець і треба буде заповнити.

Якщо основний засіб придбавався та експлуатувався в період застосування УСН, то стовпці сьомий, восьмий, чотирнадцятий та п'ятнадцятий не заповнюються. Шістнадцятий не заповнюється, якщо не було списаних основних засобів. Заповнений другий розділ для нашого прикладу можна переглянути нижче.

Третій розділ

Розділ призначений для тих, хто застосовує спрощенку не перший рік і збитки, що отримали за минулі періоди. Оскільки наш приклад є беззбитковим, візьмемо інші умови. ІП Іванова працює з 2015 року, за 2015 вийшов збиток 30 000 рублів, за 2016 також збиток у розмірі 40 000 рублів. У 2017 р. прибуток 60 000 рублів.

У рядку 020 ставимо 15 рік і далі в стовпчику пишемо суму 30 000 рублів, нижче в рядку 030 ставимо рік 16 і також проставляємо суму 40 000 рублів. У рядку 010 сума всього, що дорівнює 70 000 рублів збитку за обидва попередні податкові періоди.

У рядок 120 переносимо суму з довідки до першого розділу, рядок 040. У нас це 60 000. У рядок 130 ставимо суму збитку, на яку будемо зменшувати базу оподаткування. Але не більше суми прибутку. Тобто в нашому випадку ставимо 60 000.

Далі у рядку 140 нічого не відображаємо, оскільки збитків у 2017 році наш підприємець уникнув. А у рядку 150 буде сума збитку, що переноситься на наступний податковий період. Це 10 000, що залишилися за 2016 рік.

Четвертий розділ

Увага!Для підготовки та складання звітності Ви можете скористатися сервісом «Моя справа – Інтернет-бухгалтерія для малого бізнесу». На підставі введених даних про отримані доходи та вироблені витрати сервіс автоматично заповнить КУДіР, дані з якої програма також автоматично перенесе до податкової декларації з УСН. Вам не треба буде турбуватися про те, що податок до сплати неправильний. Сервіс перевірить правильність заповнення КУДіР та податкової декларації з УСН та відправить декларацію в електронному вигляді до податкової інспекції. Отримати безкоштовний доступ до сервісу

Книга обліку доходів для ІП на УСН – це обов'язковий вид звітності індивідуального підприємця і саме за нею здійснюється контроль за його діяльністю. Вона має стандартизовану форму, затверджену Мінфіном РФ. Правила її наповнення суворо регламентуються російським законодавством. У цій книзі ведеться облік операцій з комерційної діяльності, а потім на основі її даних нараховуються податки. Тому податкова інспекція намагається контролювати правильне наповнення книги обліку.

Сьогодні розглянемо, як має заповнюватись ця книга обліку ІП, які застосовують УСН із «Доходів» у 2017 році. Розкажемо, що варто враховувати під час заповнення форм, не звертати особливої уваги. У статті наведено зразки заповнення форм книги. Заповнити книгу самостійно за дотримання наших рекомендацій зовсім нескладно, сьогодні ми докладно розповімо, як це зробити.

Окремо у нашій статті розглянемо нововведення 2017 року. Розкажемо докладно, що вже змінилося у 2017 році і що ще планують змінити найближчим часом.

Правила ведення книги обліку доходів та витрат

КУДІР- Книга обліку операцій підприємницької діяльності, яку в обов'язковому порядку ведуть ІП, що працюють на УСН.

Розглянемо ведення книги обліку ІП, які працюють на УНС з оподаткуванням доходів за 6% ставкою податку.

Усі ІП, що застосовують УСН оподаткування, повинні вести самостійно КУДІР.

КУДІР- це вид звітності ІП, і він повинен регулярно заповнюватися. Зазначимо, що податковий інспектор має право її вимагати і підприємець зобов'язаний надати свою КУДІР на першу ж вимогу. У разі надання, вірно заповненої звітності, можливе накладення штрафу, як і будь-яку іншу своєчасно не надану звітність.

Якщо на першу вимогу податкового інспектора підприємець не зміг надати КУДІР, йому можуть виписати штраф 200 рублів (див. ст. 126 ПК). Якщо книги обліку не виявиться під час проведення виїзної перевірки штраф може бути - 10 000 рублів (див. ст. 120 НК). Якщо ІП не зміг надати книги обліку більш ніж за один рік, тоді вже штраф 30 тисяч рублів. Якщо податківці зможуть довести, що відсутність обліку підприємницької діяльності призвела до заниження нарахування податків, то ІП загрожує штрафом не менше 40 тисяч руб.

Однак зазначимо, що вимога пред'явити КУДІР має бути письмово оформлена співробітником ІФНС і може бути пред'явлена при виїзній податковій перевірці або ще в ряді випадків.

КУДІР належить до податкових регістрів, які є підставою для нарахування податків, а отже, її відсутність рівносильна порушенню правил щодо ведення обліку доходів та витрат.

Зараз не потрібно, як раніше, здавання КУДІР на регулярну перевірку до ІФНС.

Її форма всім ІП однакова, але для різних податкових режимів методи її ведення дещо різняться.

КУДІР можна вести по старому – на папері, роблячи записи від руки, можна вести електронний варіант на комп'ютері та за необхідності роздруковувати. Зараз існують і онлайн-сервіси ведення КУДІР.

Можна вибрати будь-який з варіантів ведення обліку, головне її правильно вести та мати можливість у потрібний момент роздрукувати, пронумерувати, пошити та пред'явити податківцям.

КУДИР має річну форму звітності, тобто. за кожен новий рік заводиться і нова книга. При цьому книга за минулий звітний період друкується, нумерується, зшивається, засвідчується печаткою ІП (якщо є) та його підписом. Ця книга підлягає обов'язковому зберіганню та податкова має право провести перевірку за три останні роки.

Якщо минулого року ІП не вів комерційної діяльності, то має бути роздрукована і пошита «нульова» книга. Якщо були незаповнені розділи книги, то вони також нумеруються та підшиваються.

КУДІР - це річна форма звітності ІП. Про це варто пам'ятати та розуміти, що до неї застосовуються такі ж вимоги, як і будь-якої іншої звітності. Вона стандартизована та її термін зберігання 4 роки.

Якщо ІП невеликі річні обороти, то книгу обліку можна вести на папері, роблячи записи від руки.

Якщо ж обороти великі, краще вести облік з допомогою спеціалізованих сервісів. Можливо, просто вести на комп'ютері в excel.

У книзі обліку кожна операція записується в хронологічному порядку окремим рядком, і вона повинна мати документальне підтвердження. Як виправдувальні документи зазвичай виступають: накладні, платіжні доручення, чеки, договори та ін.

Основні загальні правила ведення КУДІР для ІП на УСН з «Доходів»:

- КУДІР є річною формою звітності і тому щорічно підприємець повинен заводити нову облікову книгу, на новий календарний рік – новий податковий період

- записи у книзі мають здійснюватися рядково, тобто. один рядок – один операція

- записи ведуться у хронологічному порядку

- записи ведуться лише у повних рублях

- після закінчення звітного податкового періоду, в даному випадку календарного року, КУДІР має роздруковуватись

- не заповнені розділи книги все одно роздруковуються

- якщо ІП не провадив жодної комерційної діяльності протягом цього року - він роздруковує «нульову книгу»

- після закінчення річного податкового періоду книга обліку пронумеровується та зшивається, засвідчується підписом ІП, якщо є друк -засвідчується ще й печаткою

- книга обліку має обов'язково зберігатися 4 роки

- поповнення розрахункового рахунку не є доходами від підприємницької діяльності, і такі операції не записуються до книги

- форма КУДІР є уніфікованою формою звітності, її бланки затверджено наказом Мінфіну №135н 22.10.2012 р.

Стандартизована форма КУДІР містить:

- Титульний лист, на якому прописуються дані платника податків ІП

- Розділ 1 «Доходи та витрати», він заповнюється всіма ІП

- Розділ 2 «Витрати на ОЗ та НМА» - ІП на спрощеній системі «Доходи» не заповнюється

- Розділ 3 Розрахунок сум збитку – ІП на УСН «Доходи» не заповнюється

- Розділ 4 Страхові внески – заповнюється всіма ІП.

Ми виклали основні правила ведення КУДІР та вимоги до неї. Далі розберемо всі розділи книги обліку докладніше та правила її заповнення.

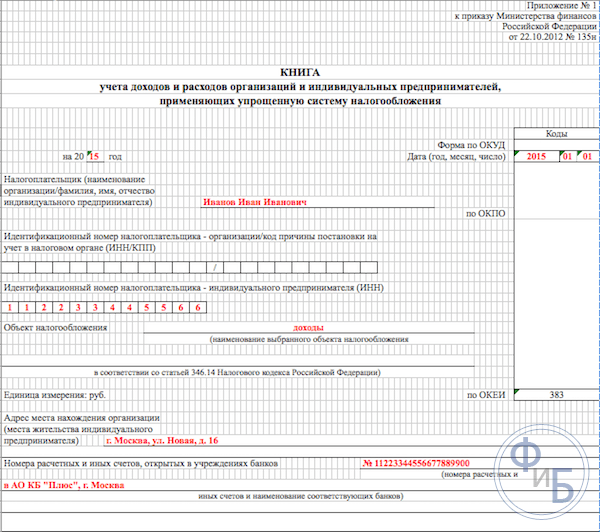

Заповнення книги обліку починається з оформлення титульного листа:

- графа «Форма з ОКУД» не заповнюється

- у графі «Дата» вписується дата відкриття книги – дата першого її запису

- заповнюємо поле на який період відкрито книгу - на 2017 рік

- поле ОКПО вказується код із статистики

- у графу «Податківець платник» вписується ПІБ ІП

- у графу ІПН/КПП зазначаємо відповідні номери ІП

- у графу «Об'єкт оподаткування» - пишемо «Доходи»

- в адресному рядку вказуємо - адресу проживання ІП

- далі внизу сторінки, заповнюємо поля банківських реквізитів – зазначаємо реквізити розрахункового рахунку ІП.

У розділі 1 книги обліку, ІП, які перебувають у режимі оподаткування доходів, записують свої доходи. Форма розрахована на поквартальне наповнення, у ній 4 таблиці. Кожна операція записується на окремому рядку, можна додавати кількість рядків за потреби. Таблиці мають п'ять вертикальних стовпців, які потрібно заповнювати, таким чином:

- номери операцій п/п, операції йдуть у хронологічному порядку

- дата та номер документа-підстави операції, тут зазначаються дати накладних, платіжок та ін.

- зміст операції - необхідно коротко відобразити її суть

- у стовпці доходів - записуємо суми отриманих доходів

- стовпець витрати - для ІП з оподаткуванням лише доходів, що не заповнюється.

Отже, розділ 1 заповнюється послідовно протягом року.

Зазначимо тільки, що, наприклад, касова виручка підсумовується за день і відображається одним записом, підставою операції є Z-звіт. Таким чином, вносимо до таблиці дату та номер цього касового звіту. Аналогічно можна чинити і з іншими подібними доходами. При надходженні потоку платежів на розрахунковий рахунок, можна орієнтуватися на денну банківську виписку.

Зауважимо, що іноді трапляються випадки, коли потрібно зробити повернення платежу, тоді в книзі робиться запис у стовпці доходів, як завжди, але з мінусом.

Після завершення кожного кварталу у розділі підбиваються сумарні числові підсумки, у відповідних рядках таблиць. У спеціально відведених рядках відображаються сумові наростаючі підсумки за шість і дев'ять місяців, підраховується річний підсумок.

У стовпці витрат записи для даної системи оподаткування робляться вкрай рідко, наприклад, якщо було зроблено витрати, отриманих коштів за програмою підтримки СМСП із держсубсидій. Ці суми необхідно відображати в обох стовпцях доходів і витрат так, щоб вони не влили на базу оподаткування.

Зауважимо, що існують й інші доходи, які не оподатковуються, їх не потрібно фіксувати в КУДІР. Нерідко ІП отримують доходи від реалізації та доходи «поза реалізацією», ці поняття потрібно розділяти.

Заповнення Розділу 2 «Розрахунок витрат на придбання ОС та НМА»

Заповнення Розділу 3 "Розрахунок суми збитку, що зменшує податкову базу"

Цей розділ, ІП на ССП тільки за доходами, не заповнюється. Він призначається для ІП, які ведуть ще й облік витрат. Тому в роздруківці книги обліку за звітний період цей розділ підшиватиметься не заповненим.

Заповнення Розділу 4 "Витрати, що зменшують суму податку"

У розділі 4 необхідно записуються суми внесків, сплачені поквартально та у відповідних рядках наводяться дані наростаючими підсумками за шість та дев'ять місяців, підраховується річний підсумок. У стовпцях таблиці прописано кожен із страхових внесків, які необхідно вказати. Внески зазначаються і за працівників, якщо їх було найнято ІП у цей період. Далі авансові платежі з податків необхідно враховувати при розрахунку бази оподаткування у встановлених межах.

Якщо ІП має найманих робітників, то тоді в розділі слід зазначити такі виплати:

- внески, що робляться із заробітних плат працівників

- виплати за лікарняними листами, сплаченими із власних коштів ІП

- виплати із добровільного страхування

- фіксовані суми страхових внесків, які були сплачені ІП за себе

У 2016 році для ІП на УСН за системою оподаткування з «доходів» з'явились такі нововведення:

- Було уточнено порядок заповнення розділу 4, у частині запису у фіксованому розмірі страхових внесків.

- КУДІР доповнили новим розділом 5 «Суми торговельного збору», де буде відображено суму сплаченого торговельного збору.

- З'явилася нова законодавча норма про те, що доходи, одержані ІП від контрольованих ним іноземних організацій, не записуються до КУДІР розділу 1 стовпця 4. Оподаткування таких доходів ведеться окремо.

Тепер розповімо про це докладніше.

Тут слід зазначити, що з 2017 року набуває чинності ст. 430 Податкового кодексу про фіксовані страхові внески. Тобто, на законодавчому рівні відбулося об'єднання розмірів страхових внесків за МРОТ та внесків у 1% з доходів понад 300 тисяч рублів. Ці нові правила стосуються ІП, які працюють без залучення працівників, які перебувають на УСН з «доходів» і сплачують лише свої страхові внески.

Це означає, що тепер ці ІП у книзі обліку будуть записувати всі свої відрахування на обов'язкове страхування: як із МРОТ, так і 1% з доходів понад 300 тисяч рублів у фіксованому розмірі. Раніше до 2017 року податкові інспектори часто відмовлялися проводити зменшення суми 6% податку з допомогою «1% внесків». Відповідно, часто виникали й питання при заповненні КУДІР.

Норма законодавства про контрольовані іноземні організації, що з'явилася, покликана чітко на законодавчому рівні розмежувати системи оподаткування для ІП при сплаті єдиного податку на спрощеній системі та застосування ставок податку на прибуток. Таким чином, наразі у податковому кодексі (див. ст. 248) однозначно прописано, що доходи від іноземних компаній ІП не підпадають під дію УСН. З таких доходів має сплачуватись податок на прибуток.

Наприкінці 2016 року було проведено доопрацювання форми КУДІР - до неї включили новий п'ятий розділ. Однак нова форма книги почне застосовуватися тільки з 2018 року, а облік у 2017 році ще продовжуватиметься вестися за книгами обліку попереднього зразка.

Новий розділ книги стосується обліку торговельного збору, який зменшить суму єдиного податку, що сплачується. Зазначимо, що торговельний збір поки що діє лише в Москві. Заповнювати новий розділ буде аналогічно іншим розділам книги, тобто. у хронологічному порядку, із зазначенням реквізитів документів - підстав господарських операцій.

Висновок

Книга обліку є головною формою звітності ІП, в ній відображаються операції зі здійснення його комерційної діяльності. Форму книги стандартизовано, правила її заповнення законодавчо прописані. При її веденні необхідно дотримуватись усіх чинних правових положень.

Податкова інспекція здійснює нагляд за сплатою податків із комерційної діяльності підприємців, саме за допомогою контролю, за веденням обліку комерційних операцій. За недотримання правил ведення КУДІР законодавчо передбачено накладення штрафів на підприємців.

У статті було детально розглянуто заповнення розділів книги обліку, наведено зразки стандартних форм та приклади їх заповнення.

Окремо у статті торкнулися й останніх законодавчих нововведень, пов'язаних із веденням КУДІР у 2017 році. Розповіли про підготовлену нову форму книги обліку.

При веденні обліку краще дотримуватись даних вище рекомендацій і тоді буде менше питань у податкової інспекції та паперовим оформленням документів. Заповнити книгу подружжя самостійно зовсім нескладно, можна ще скористатися спеціалізованими бухгалтерськими онлайн-сервісами.

Хто веде КУДІР?

| Податковий режим | Підприємці | Організації |

|---|---|---|

| Ведуть / Не ведуть | ||

| УСН | ||

| ОСНО | Ведуть завжди і на її основі вважають податок | |

| ПСП(Патент) | Ведуть, але з розрахунку податку. Мета - знати, що сума доходу не перевищила 60 млн. доларів. | Такий податковий режим не можуть застосовувати |

| ЕНВД | Чи не ведуть, т.к. податок залежить від доходу. Все ж таки іноді вимагають у податковій (за законом не повинні), особливо, якщо застосовується роздільний облік різних режимів. Тоді можна вести її у формі як для спрощення. | |

| ЕСХН | Ведуть завжди і її основі вважають податок. | Чи не ведуть, т.к. ведуть бухоблік. |

Як вести? Від руки чи на комп'ютері електронно?

Ви можете вести книгу як від руки на папері, так і електронно. До чого змінювати порядок ведення книги можна навіть у середині року.

На кожний новий рік потрібно заводити нову книгу.

Що відбивати?

| Операція | Відбивати? |

|---|---|

| Відбивати / Не відбивати | |

| Оподатковуваний дохід | Відображають завжди |

| Страхові внески ІП | |

| Страхові внески за працівників | Відбивають якщо вони зменшують суму. На ПСН не відбивають. |

| Поповнення власного розрахункового рахунку | Чи не відображають. Т.к. це не є прибутком і на податок не впливає. |

| Витрати | . . |

| Переказ грошей на свій рахунок | |

| Видача зарплати | Відбивають на УСН "Доходи-Витрати" та ОСНО. Не відбивають на ПСН і УСН "Доходи". |

| Безвідсоткова позика від засновника | |

| Виплата дивідендів | Чи не відображають. Т.к. це не є доходом чи витратою та на податок не впливає. |

| Сплата податку з УСН | Чи не відбивають. Т.к. це не є витратою та на податок не впливає. |

| Сплата податку на додану вартість ПДФО(ОСНО) | Чи не відбивають. Т.к. це не є витратою та на податок не впливає. |

| Сплата податку на ПДФО(за працівників) | Чи не відбивають. Т.к. цей податок взагалі належить організації. Організація виступає у ролі агента. |

| Придбання ККМ | Можна врахувати та відобразити у витратах. |

| Товар куплено з ПДВ | ПДВ враховується та відображається у витратах пропорційно вартості проданих товарів. |

| Пені та штрафи | Чи не відбивають. Т.к. це не є витратою та на податок не впливає. |

| Повернення зайво сплаченої суми | Відбивається у доходом зі знаком мінус спочатку. |

Усі показники в КУДІР відбивайте із заокругленням у рублях, без копійок.

Як подавати?

Чи обов'язково здавати КУДіР до ІФНС?

Книгу подають до ІФНС тільки якщо її зажадає сама ІФНС. Прошита та пронумерована книга має бути у будь-якому випадку.

До 2013 року КУДІР можна було добровільно здати та запевнити. Нині це не роблять.

Як прошивати книгу?

Книгу треба прошнурувати, пронумерувати сторінки і на звороті останньої сторінки наклеїти наклейку (довільного розміру десь 3*4 см) - "прошнуровано і пронумеровано стільки листів" і поставити свій підпис.

Штрафи

При перевірці якщо книги не буде то штраф від 10 000 до 30 000 руб. (Ст.120 ПК з 2015 року) для ІП та організацій. Ще може бути 200 рублів штраф посадовцю (керівнику або ІП). Це також стане приводом для подальшої перевірки.

Термін зберігання

Т.к. книга потрібна для складання та обґрунтування декларації та її слід зберігати 4 роки. Платники податків можуть зазнати збитків минулих років або подати уточненню за будь-який період, тому бажано її зберігати 11 років.

УСН

Бланк

З 1 січня 2018 року нова КУДіР (наказ Мінфіну Росії від 07.12.16 № 227н.). До неї додано можливість відображати торговельний збір.

Якщо у книзі не вистачає аркушів чи рядків, то заповнюється ще одна книга.

Нульова КУДіР

Як заповнити?

Навіть за нульового УСН, у ІП(або організації) має бути нульова книга обліку доходів та витрат: Нульова КДіР - зразок(за звітність 2018-2019 року) .

Нульову декларацію УСН та КУДІР можна безкоштовно сформувати та відправити через інтернет з (Вам потрібен Тариф Нульовий).

Приклад заповнення УСН доходи (6%)

Розділ II та III при УСН "доходи" завжди залишають порожніми.

Як заповнити?

Надходження на р/р, пишемо дату надходження доходу та номер платіжного доручення (п/п) з банку. Платіжне доручення вам видає банк після того, як відбуваються надходження на рахунок. Приклад: 25.01.2018 в/п №503

Надходження до каси, пишемо дату надходження доходу та номер Z-звіту. Приклад:

Пені та штрафи, у КУДІР чи у декларації УСН ніде не відображаються.

Повернення:ви продали щось (надали послугу), вам заплатили більше і потім ви повернули надміру сплачену суму покупцю. Тоді необхідно вписати початкову суму повністю, та був зменшити графу " Доходи " , тобто. відображаєте(на дату повернення) у графі Доходи суму повернення з мінусом.

Повернення надмірно сплаченої суми: послуг за грудень 2018 р. за договором ПР-1356-10/18

При спрощенні діє касовий метод ведення обліку доходів у якому дохід вписується датою надходження грошей, а чи не укладання договору.

Отримано доход: Оплата послуг за Грудень 2018 р. за договором ПР-1356-10/18або Надходження до каси: виручка за ККМ за 29.04.2018 Z-звіт №00000001. Зміст доходної операції не так важливий для податкової, через помилки і неточності вам оподатковуваний дохід точно не зменшать.

Поповнення власного рахунку ІП у книзі не відображається. Для організацій: безвідсоткова позика та збільшення статутного капіталу також не вважається доходом і не відображається у книзі.

Якщо застосовується БСО?

З 2013 року заповнюється новий розділ IV "Витрати, передбачені пунктом 3.1 статті 346.21 Податкового кодексу Російської Федерації, що зменшують суму податку, що сплачується (авансових платежів з податку). Заповнюється тільки на УСН Доходи. а лише ті, які зменшують спрощений податок: У таблиці 4 у графі 3 "Період, за який здійснено сплату страхових внесків, виплату допомоги з тимчасової непрацездатності, передбачених у графах 4 – 9" зазначати "2013 рік" або "січень 2013 року".

Відображення внесків ПФР

IV розділ заповнюють тільки ті, хто на УСН доходи

Відбиваються у IV. Витрати передбачені пунктом 3.1 статті 346.21 Податкового кодексу. Вони відображаються лише якщо вони зменшують податок. Тобто. якщо податок 0 рублів, то там нічого вписувати не потрібно. Якщо податок 500 рублів, то можна вписати не більше 500 рублів. Внески мають бути сплачені. Зменшення податку на УСН є добровільним. Якщо ви з якихось причин не хочете (наприклад, не вписали туди 10 рублів, виправляти не хочете) або не можете зменшити податок УСН, то і цей розділ заповнювати не обов'язково.

Відображення торговельного збору

З 1 січня 2018 року з'явився новий КУДіР (наказ Мінфіну Росії від 07.12.16 № 227н.). До неї додано можливість відображати торговельний збір.

V розділ "Сума торговельного збору, що зменшує суму податку, що сплачується у зв'язку із застосуванням спрощеної системи оподаткування (авансових платежів з податку), обчисленого за об'єктом оподаткування від виду підприємницької діяльності, щодо якого встановлено торговельний збір, за звітний (податковий) період" заповнюють тільки ті хто на УСН доходи

За аналогією з IV розділом тут відображається лише торговельний збір, що зменшує податок УСН, а не весь сплачений торговельний збір (хоча може бути і весь).

Приклад заповнення УСН "доходи мінус витрати"

При УСНО доходи-витрати до книги потрібно поставитися з великою увагою. Для податкових дуже важливими є статті витрат, їх обґрунтування та підтвердження (буває, навіть вимагають фотографії з заходів).

Активи вартістю понад 40 000 рублів відносять до основних засобів.

Як заповнити?

Про те, як заповнювати "Доходи" читайте вище

Розділ IV та V при УСН "доходи-витрати" завжди залишають порожніми.

Дата та номер первинного документа

Товар для перепродажуПриклад: 28.02.2010 Товарна накладна № 1092

Хоча Мінфін вважає що найменування товару може бути іноземною мовою (Лист Мінфіну РФ від 18.05.2017 № 03-01-15/30422) краще перекладати російською .

Послуги, пишемо дату витрати на послугу та номер Z-звіту. Приклад: 29.04.2018 Чек Z-звіт №00000001

Витрати зроблені готівкою, пишемо дату надходження товарного чека та його номер Приклад: 29.05.2018 Чек №00000001

Повернення:ви продали щось (надали послугу), вам заплатили більше і потім ви повернули надміру сплачену суму покупцю. Тоді необхідно зменшити графу " Доходи " , тобто. відображаєте(на дату повернення) у графі Доходи суму повернення з мінусом.

Витрати придбання товару вписуються після реалізації.

"Розділ III" Розрахунок суми збитку, що зменшує податкову базу з податку, що сплачується у зв'язку із застосуванням спрощеної системи оподаткування, заповнюється якщо в минулих або в поточному періоді були збитки кіт. можна перенести наступного періоду.

Відображення внесків ПФР

Ви можете відобразити суми ПФР, допомоги за рахунок роботодавця та ін. у складі витрат – зменшивши базу оподаткування. Знову ж таки зменшення цієї бази право, але не обов'язок платника податків. Якщо ви забудете щось вписати і не зменшите базу УСН, то це не буде порушенням.

Інструкція

Заповнення книги обліку доходів і витрат організацій

ТА ІНДИВІДУАЛЬНИХ ПІДПРИЄМЦІВ, ЩО ВИКОРИСТОВУЮТЬ

СПРОЩЕНУ СИСТЕМУ оподаткування

Список змінних документів

I. Загальні вимоги

1.1. Організації та індивідуальні підприємці, які застосовують спрощену систему оподаткування (далі - платники податків), ведуть Книгу обліку доходів та витрат організацій та індивідуальних підприємців, які застосовують спрощену систему оподаткування (далі - Книга обліку доходів та витрат), у якій у хронологічній послідовності на основі первинних документів способом відображають усі господарські операції за звітний (податковий) період.

1.2. Платники податків повинні забезпечувати повноту, безперервність та достовірність урахування показників своєї діяльності, необхідних для обчислення податкової бази та суми податку.

1.3. Книги обліку доходів і витрат здійснюється російською мовою. Первинні

мовою чи мовами народів Російської Федерації, повинні мати рядковий переклад російською мовою.

1.4. Книга обліку доходів та витрат може вестись як на паперових носіях, так і в електронному вигляді. При веденні Книги обліку доходів та витрат в електронному вигляді платники податків зобов'язані після закінчення звітного (податкового) періоду вивести її на паперові носії. На кожен черговий податковий період відкривається нова Книга обліку доходів та видатків.

1.5. Книга обліку доходів та витрат має бути прошнурована та пронумерована. На останній сторінці пронумерованої та прошнурованої платником податків Книги обліку доходів і витрат вказується кількість сторінок, що містяться в ній, яка підтверджується підписом керівника організації (індивідуального підприємця) та скріплюється печаткою організації (індивідуального підприємця) (за наявності друку). На останній сторінці пронумерованої та прошнурованої платником податків Книги обліку доходів і витрат, яка велася в електронному вигляді та виведена після закінчення податкового періоду на паперові носії, вказується кількість сторінок, що містяться в ній, що підтверджується підписом керівника організації (індивідуального підприємця) підприємця) (за наявності печатки).

(У ред. Наказу Мінфіну Росії від 07.12.2016 N 227н)

1.6. Виправлення помилок у Книзі обліку доходів та витрат має бути обґрунтовано та підтверджено підписом керівника організації (індивідуального підприємця) із зазначенням дати виправлення та печаткою організації (індивідуального підприємця) (за наявності печатки).

(У ред. Наказу Мінфіну Росії від 07.12.2016 N 227н)

ІІ. Порядок заповнення розділу I "Доходи та витрати"

КонсультантПлюс: Примітка.

Федеральним законом від 06.04.2015 N 84-ФЗ до пункту 1 статті 346.15 НК РФ внесено зміни з 1 січня 2016 року, відповідно до яких при визначенні об'єкта оподаткування враховуються доходи, що визначаються у порядку, встановленому пунктами 1 та 2 статті 248 НК РФ.

2.4. У графі 4 згідно з пунктом 1 статті 346.15 Податкового кодексу Російської Федерації (далі - Кодекс) відображаються доходи, що визначаються у порядку, встановленому пунктами 1 та 2 статті 248 Кодексу.

(У ред. Наказу Мінфіну Росії від 07.12.2016 N 227н)

У графі 4 не враховуються:

доходи організації, що оподатковуються на прибуток організацій за податковими ставками, передбаченими пунктами 1.6, 3 та 4 статті 284 Кодексу, у порядку, встановленому главою 25 Кодексу;

(У ред. Наказу Мінфіну Росії від 07.12.2016 N 227н)

КонсультантПлюс: Примітка.

Федеральним законом від 24.11.2014 N 366-ФЗ пункт 4 статті 224 НК РФ визнано таким, що втратив чинність з 1 січня 2015 року.

доходи індивідуального підприємця, які оподатковуються на доходи фізичних осіб за податковими ставками, передбаченими пунктами 2, 4 та 5 статті 224 Кодексу, у порядку, встановленому главою 23 Кодексу.

Відповідно до підпункту 1 пункту 1 статті 346.25 Кодексу організації, які до переходу на спрощену систему оподаткування при обчисленні податку на прибуток організацій використовували метод нарахувань, при переході на спрощену систему оподаткування у графі 4 на дату переходу на спрощену систему оподаткування відображають коштів, отримані до переходу на спрощену систему оподаткування на оплату за договорами, виконання яких платник податків здійснює після переходу на спрощену систему оподаткування.

Відповідно до підпункту 3 пункту 1 статті 346.25 Кодексу не включаються до податкової бази кошти, одержані після переходу на спрощену систему оподаткування, якщо за правилами податкового обліку за методом нарахувань зазначені суми були включені до доходів при обчисленні податкової бази з податку на прибуток організацій.

2.5. У графі 5 платник податків відображає витрати, зазначені у пункті 1 статті 346.16 Кодексу. Порядок визнання та обліку витрат при визначенні податкової бази з податку, що сплачується у зв'язку із застосуванням спрощеної системи оподаткування, встановлено пунктами 2 – 4 статті 346.16, пунктами 2 – 5 статті 346.17, пунктами 2, 3, 5, 7 та 8 статті 3. 1, 2.1, 4 та 6 статті 346.25 Кодексу.

Графа 5 в обов'язковому порядку заповнюється платником податків, який застосовує спрощену систему оподаткування з об'єктом оподаткування у вигляді доходів, зменшених на величину витрат.

Платник податків, який застосовує спрощену систему оподаткування з об'єктом оподаткування у вигляді доходів, у графі 5 відображає:

фактично здійснені витрати, передбачені умовами отримання виплат на сприяння самозайнятості безробітних громадян та стимулювання створення безробітними громадянами, які відкрили власну справу, додаткових робочих місць для працевлаштування безробітних громадян за рахунок коштів бюджетів бюджетної системи Російської Федерації відповідно до програм, що затверджуються відповідними органами державної влади;

фактично здійснені витрати за рахунок коштів фінансової підтримки у вигляді субсидій, отриманих відповідно до Федерального закону від 24 липня 2007 р. N 209-ФЗ "Про розвиток малого та середнього підприємництва в Російській Федерації" (Збори законодавства Російської Федерації, 2007, N 31, ст.4006).

Платник податків, який застосовує спрощену систему оподаткування з об'єктом оподаткування у вигляді доходів, має право, на свій розсуд, відображати у графі 5 інші витрати, пов'язані з отриманням доходів, оподаткування яких здійснюється відповідно до спрощеної системи оподаткування.

Довідка до розділу I

2.6. Довідкова частина розділу I заповнюється платником податків, який вибрав як об'єкт оподаткування "доходи, зменшені на величину витрат".

2.7. За кодом рядка 010 зазначається сума отриманих платником податків доходів за податковий період (значення показника рядка "Разом за рік" графи 4 розділу I Книги обліку доходів та витрат).

2.8. За кодом рядка 020 зазначається сума вироблених платником податків витрат за податковий період (значення показника рядка "Разом за рік" графи 5 розділу I Книги обліку доходів та витрат).

2.9. За кодом рядка 030 зазначається сума різниці між сумою сплаченого за попередній податковий період мінімального податку та сумою обчисленого за цей же період часу у загальному порядку податку.

2.10. За кодом рядка 040 відображається податкова база за податковий період (код рядка 010 – код рядка 020 – код рядка 030).

Негативне значення за кодом рядка 040 не відображається.

2.11. За кодом рядка 041 зазначається сума отриманих платником податків за податковий період збитків (код рядка 020 + код рядка 030 – код рядка 010).

Негативне значення за кодом рядка 041 не відображається.

ІІІ. Порядок заповнення розділу ІІ "Розрахунок витрат

на придбання (споруду, виготовлення) основних засобів

та на придбання (створення самим платником податків)

нематеріальних активів, що враховуються під час обчислення

податкової бази з податку за звітний (податковий) період

3.1. Цей розділ заповнюється платником податків, який вибрав як об'єкт оподаткування "доходи, зменшені на величину витрат".

3.2. При заповненні цього розділу платником податків вказується звітний (податковий) період, за який проводиться розрахунок витрат на придбання (споруду, виготовлення, створення самим платником податків) основних засобів та нематеріальних активів, що враховуються при обчисленні податкової бази з податку (I квартал, півріччя, 9 місяців, рік).

3.3. Витрати на придбання, спорудження та виготовлення основних засобів, а також на добудову, дообладнання, реконструкцію, модернізацію та технічне переозброєння основних засобів, а також витрати на придбання нематеріальних активів, створення нематеріальних активів самим платником податків, передбачені підпунктами 1 та 2 пункту 1 статті 346. , визначаються у порядку, встановленому пунктами 3 та 4 статті 346.16, підпунктом 4 пункту 2 статті 346.17, пунктами 2.1 та 4 статті 346.25 Кодексу.

Витрати на придбання (спорудження, виготовлення) основних засобів, добудову, дообладнання, реконструкцію, модернізацію та технічне переозброєння основних засобів, а також витрати на придбання (створення самим платником податків) нематеріальних активів, що враховуються у порядку, передбаченому пунктом 3 статті 346.16 Кодексу, відображаються у останнє число звітного (податкового) періоду у розмірі сплачених сум. У цьому протягом податкового періоду витрати приймаються за звітні періоди рівними частками. Зазначені витрати враховуються лише за основними засобами та нематеріальними активами, що використовуються під час здійснення підприємницької діяльності.

3.4. Витрати на придбання (споруди, виготовлення) основних засобів, добудову, дообладнання, реконструкцію, модернізацію та технічне переозброєння основних засобів, а також витрати на придбання (створення самим платником податків) нематеріальних активів відображаються у розділі позиційним способом окремо по кожному об'єкту.

3.5. У графі 1 зазначається порядковий номер операції.

3.6. У графі 2 вказується найменування об'єкта основних засобів або нематеріальних активів відповідно до технічного паспорта, інвентарних карток та інших документів на об'єкт основних засобів або нематеріальних активів.

3.7. У графі 3 зазначаються число, місяць та рік оплати об'єкта основних засобів або нематеріальних активів на підставі первинних документів (платіжні доручення, квитанції до прибуткових касових ордерів, інші документи, що підтверджують факт оплати).

3.8. У графі 4 вказуються число, місяць та рік подання документів на державну реєстрацію об'єктів основних засобів, права на які підлягають державній реєстрації відповідно до законодавства Російської Федерації (за винятком основних засобів, введених в експлуатацію до 31.01.1998).

3.9. У графі 5 зазначаються число, місяць, рік введення в експлуатацію (прийняття до бухгалтерського обліку) об'єкта основних засобів чи нематеріальних активів.

3.10. У графі 6 вказується первісна вартість придбаного (спорутого, виготовленого) об'єкта основних засобів у період застосування спрощеної системи оподаткування та первісна вартість придбаного (створеного самим платником податків) об'єкта нематеріальних активів у період застосування спрощеної системи оподаткування, що визначаються у порядку, встановленому нормативними правовими актами бухгалтерський облік.

Початкова вартість придбаного (спорудженого, виготовленого) основного засобу в період застосування спрощеної системи оподаткування відображається у графі 6 у тому звітному (податковому) періоді, в якому відбулася остання за часом одна з наступних подій: введення в експлуатацію об'єкта основних засобів; подання документів на державну реєстрацію прав на об'єкт основних засобів, оплата (завершення оплати) витрат на придбання (споруду, виготовлення) об'єкта основних засобів.

Початкова вартість придбаного (створеного самим платником податків) об'єкта нематеріальних активів у період застосування спрощеної системи оподаткування відображається у графі 6 у тому звітному (податковому) періоді, в якому відбулася останнім за часом одна з наступних подій: прийняття об'єкта нематеріальних активів на бухгалтерський облік, оплата ( завершення оплати) видатків на придбання (створення самим платником податків) об'єкта нематеріальних активів.

Відповідно до пункту 4 статті 346.16 Кодексу витрати на добудову, дообладнання, реконструкцію, модернізацію та технічне переозброєння основних засобів з метою глави 26.2 Кодексу визначаються з урахуванням положень пункту 2 статті 257 Кодексу, якими встановлено, що стосується зазначених витрат. Витрати на добудову, дообладнання, реконструкцію, модернізацію та технічне переозброєння відображаються у графі 6 у тому звітному (податковому) періоді, в якому сталася останнім за часом одна з таких подій: введення в експлуатацію об'єкта основних засобів; подання документів на державну реєстрацію прав на об'єкт основних засобів, оплата (завершення оплати) витрат на придбання (споруду, виготовлення) об'єкта основних засобів.

3.11. У графі 7 зазначається термін корисного використання об'єкта основних засобів або нематеріальних активів, який визначається у порядку, передбаченому пунктом 3 статті 346.16 Кодексу.

За основними засобами та нематеріальними активами, придбаними (спорудженими, виготовленими, створеними самим платником податків) та введеними в експлуатацію (прийнятими до бухгалтерського обліку) у період застосування спрощеної системи оподаткування, графа 7 не заповнюється.

3.12. У графі 8 зазначається:

залишкова вартість придбаних (споруджених, виготовлених) основних засобів, а також придбаних (створених самим платником податків) нематеріальних активів до переходу на спрощену систему оподаткування, що враховується відповідно до підпункту 3 пункту 3 статті 346.16 Кодексу;

витрати на добудову, дообладнання, реконструкцію, модернізацію та технічне переозброєння основних засобів, придбаних до переходу на спрощену систему оподаткування, що враховуються відповідно до підпункту 1 пункту 3 статті 346.16 Кодексу.

Відповідно до пункту 3 статті 346.16 Кодексу, у разі, якщо платник податків перейшов на спрощену систему оподаткування з об'єктом оподаткування у вигляді доходів, зменшених на величину витрат, з інших режимів оподаткування, вартість основних засобів та нематеріальних активів обліковується у встановленому пунктами 21 та 21. 346.25 Кодексу в порядку.

При переході на спрощену систему оподаткування організації із загального режиму оподаткування у графі 8 на дату такого переходу відображається залишкова вартість кожного придбаного (спорудженого, виготовленого) основного засобу та придбаного (створеного самою організацією) нематеріального активу, які були сплачені до переходу на спрощену систему оподаткування, у вигляді різниці між ціною придбання (споруди, виготовлення, створення самою організацією) та сумою нарахованої амортизації відповідно до вимог глави 25 Кодексу.

При переході на спрощену систему оподаткування організації, яка застосовує систему оподаткування для сільськогосподарських товаровиробників (єдиний сільськогосподарський податок) відповідно до глави 26.1 Кодексу, у графі 8 на дату зазначеного переходу відображається залишкова вартість кожного придбаного (спорудженого, виготовленого) основного засобу та придбаного (створеного самої) організацією) нематеріального активу, що визначаються виходячи з їх залишкової вартості на дату переходу на сплату єдиного сільськогосподарського податку, зменшеної на суму видатків, що визначаються у порядку, передбаченому підпунктом 2 пункту 4 статті 346.5 Кодексу, за період застосування глави 26.1 Кодексу.

При переході на спрощену систему оподаткування організації, яка застосовує систему оподаткування у вигляді єдиного податку на поставлений дохід для окремих видів діяльності відповідно до глави 26.3 Кодексу, у графі 8 на дату зазначеного переходу відображається залишкова вартість кожного придбаного (спорудженого, виготовленого) основного засобу та придбаного (створеного самою організацією) нематеріального активу до переходу на спрощену систему оподаткування у вигляді різниці між ціною придбання (споруди, виготовлення, створення самою організацією) основного засобу та нематеріального активу та сумою амортизації, нарахованої у порядку, встановленому законодавством Російської Федерації про бухгалтерський облік, за період застосування системи оподаткування як єдиного податку на поставлений дохід окремих видів діяльності.

Залишкова вартість кожного придбаного (спорудженого, виготовленого) основного засобу та придбаного (створеного самою організацією) нематеріального активу до переходу на спрощену систему оподаткування зазначається у графі 8 у тому звітному (податковому) періоді застосування спрощеної системи оподаткування, в якому сталося останнім за часом одне з наступних подій: введення в експлуатацію об'єкта основних засобів (прийняття об'єкта нематеріальних активів на бухгалтерський облік), подання документів на державну реєстрацію прав на об'єкт основних засобів, оплата (завершення оплати) витрат на придбання (споруди, виготовлення, створення самим платником податків) та нематеріальних активів.

Витрати на добудову, дообладнання, реконструкцію, модернізацію та технічне переозброєння основних засобів, придбаних до переходу на спрощену систему оподаткування, відображаються у графі 8 у тому звітному (податковому) періоді, у якому в період застосування спрощеної системи оподаткування стався останнім за часом один із наступних подій: введення в експлуатацію об'єкта основних засобів; подання документів на державну реєстрацію прав на об'єкт основних засобів, оплата (завершення оплати) витрат на придбання (споруду, виготовлення) об'єкта основних засобів.

Індивідуальні підприємці під час переходу з інших режимів оподаткування на спрощену систему оподаткування вправі щодо залишкової вартості застосовувати правила, встановлені для организаций.

3.13. У графі 9 вказується кількість кварталів експлуатації у податковому періоді оплаченого та введеного в експлуатацію (прийнятого до бухгалтерського обліку) об'єкта основних засобів чи нематеріальних активів.

3.14. У графі 10 зазначається частка вартості придбаного (спорудженого, виготовленого, створеного самим платником податків) об'єкта основних засобів або нематеріальних активів, яка приймається до витрат відповідно до пункту 3 статті 346.16 Кодексу, за податковий період.

3.15. У графі 11 зазначається частка вартості придбаного (спорудженого, виготовленого, створеного самим платником податків) об'єкта основних засобів або нематеріальних активів, яка приймається у витрати у кожному кварталі звітного (податкового) періоду, яка визначається як відношення даних графи 10 до даних графи 9.

Значення цього показника округляється до другого знака після коми.

3.16. У графі 12 відображається сума витрат на придбання (споруду, виготовлення) основних засобів, добудову, дообладнання, реконструкцію, модернізацію та технічне переозброєння основних засобів, а також витрати на придбання (створення самим платником податків) нематеріальних активів, що включається до складу витрат, що враховуються під час обчислення податкової бази з податку за кожний квартал податкового періоду.

При цьому щодо об'єктів основних засобів або нематеріальних активів, придбаних (споруджених, виготовлених, створених самим платником податків) та введених в експлуатацію (прийнятих до бухгалтерського обліку) у період застосування спрощеної системи оподаткування, ця сума визначається як добуток граф 6 та 11, поділений на 100 .

За об'єктами основних засобів та нематеріальних активів, придбаними (спорудженими, виготовленими, створеними самим платником податків) до переходу на спрощену систему оподаткування, ця сума визначається як добуток граф 8 та 11, поділений на 100.

Сума видатків, що відноситься до кожного кварталу податкового періоду, за даною графою відображається в останнє число звітного (податкового) періоду у графі 5 розділу I Книги обліку доходів та витрат.

3.17. У графі 13 відображається сума витрат на придбання (споруди, виготовлення) основних засобів, добудову, дообладнання, реконструкцію, модернізацію та технічне переозброєння основних засобів, а також витрати на придбання (створення самим платником податків) нематеріальних активів, що включається до складу витрат, що враховуються під час обчислення податкової бази за податковий період. Ця сума витрат визначається як добуток граф 12 та 9.

3.18. У графі 14 відображається сума витрат на придбання (споруди, виготовлення) основних засобів, добудову, дообладнання, реконструкцію, модернізацію та технічне переозброєння основних засобів, а також витрати на придбання (створення самим платником податків) нематеріальних активів, врахована у складі витрат при обчисленні податкової бази з податку попередні податкові періоди (дані графи 13 цього розділу попередні податкові періоди).

За основними засобами та нематеріальними активами, придбаними (спорудженими, виготовленими, створеними самим платником податків) та введеними в експлуатацію (прийнятими до бухгалтерського обліку) у період застосування спрощеної системи оподаткування, графа 14 не заповнюється.

3.19. У графі 15 відображається решта витрат на придбання (споруду, виготовлення, створення самим платником податків) основних засобів та нематеріальних активів, що підлягає списанню у наступних податкових періодах (графа 8 – графа 13 – графа 14).

За основними засобами та нематеріальними активами, придбаними (спорудженими, виготовленими, створеними самим платником податків) та введеними в експлуатацію (прийнятими до бухгалтерського обліку) у період застосування спрощеної системи оподаткування, графа 15 не заповнюється.

3.20. У графі 16 зазначаються число, місяць та рік вибуття (реалізації) об'єкта основних засобів чи нематеріальних активів.

3.21. За підсумковим рядком цього розділу за звітний (податковий) період відображається сума значень показників граф 6, 8, 12 – 15.

IV. Порядок заповнення розділу ІІІ "Розрахунок суми збитку,

зменшує податкову базу з податку, що сплачується

у зв'язку із застосуванням спрощеної системи оподаткування

за податковий період" (коди рядків 010 – 250)

4.1. Цей розділ заповнюється платником податків, який обрав об'єкт оподаткування як доходів, зменшених на величину витрат, і які отримали за підсумками попереднього (попередніх) податкового (податкових) періоду (періодів) збитки від здійснюваної підприємницької діяльності, щодо якої застосовується спрощена система оподаткування.

Платник податків має право здійснювати перенесення збитку на майбутні податкові періоди протягом 10 років, наступних за тим податковим періодом, у якому отримано цей збиток. Платник податків має право перенести на поточний податковий період суму отриманого у попередньому податковому періоді збитку. Збиток, не перенесений на наступний рік, може бути перенесений повністю або частково на будь-який рік із наступних дев'яти років. Якщо платник податків отримав збитки більш ніж в одному податковому періоді, перенесення таких збитків на майбутні податкові періоди провадиться у тій черговості, в якій вони отримані.

4.2. За кодом рядка 010 зазначається сума збитків, отриманих за підсумками попередніх податкових періодів, які не були перенесені на початок податкового періоду, а за кодами рядків 020 - 110 зазначаються суми збитку за роками їх утворення (відповідають значенням показників за кодами рядків 150 - 2) III Книги обліку доходів та витрат за попередній податковий період).

4.3. За кодом рядка 120 зазначається податкова база за минулий податковий період (відповідає значенню показника за кодом рядка 040 довідкової частини розділу І Книги доходів та витрат).

4.4. За кодом рядка 130 зазначається сума збитків, на яку платник податків фактично зменшив податкову базу за минулий податковий період (у межах суми збитків, отриманих за підсумками попередніх податкових періодів, які не були перенесені на початок податкового періоду, зазначених за стор. 010).

4.5. За кодом рядка 140 зазначається сума збитку за минулий податковий період (відповідає значенню показника за кодом рядка 041 довідкової частини Розділу І Книги доходів та витрат).

4.6. За кодом рядка 150 зазначається сума збитків початку наступного податкового періоду, які платник податків має право перенести на майбутні податкові періоди (відповідає значенню показника за кодом рядка 010 - код рядка 130 + код рядка 140).

Значення показника за кодом рядка 150 переноситься до розділу III Книги доходів та витрат за наступний податковий період та вказується за кодом рядка 010.

4.7. За кодами рядків 160 - 250 зазначаються суми збитків, що не були перенесені при зменшенні податкової бази за минулий податковий період, за роками їх утворення. Сума значень показників за кодами рядків 160 – 250 відповідає значенню показника за кодом рядка 150 розділу ІІІ Книги доходів та витрат.

Значення показників за кодами рядків 160 – 250 переносяться до розділу III Книги обліку доходів та витрат за наступний податковий період та зазначаються за кодами рядків 020 – 110.

V. Порядок заповнення розділу IV "Витрати,

передбачені пунктом 3.1 статті 346.21 Податкового

кодексу Російської Федерації, що зменшують суму податку,

сплачуваного у зв'язку із застосуванням спрощеної системи

оподаткування (авансових платежів з податку)

за звітний (податковий) період

5.1. Цей розділ заповнюється платником податків, який вибрав як об'єкт оподаткування "доходи".

5.2. У цьому розділі відображаються страхові внески, виплачені працівникам допомоги з тимчасової непрацездатності та платежі (внески) за договорами добровільного особистого страхування, передбачені пунктом 3.1 статті 346.21 Кодексу, що зменшують суму податку, що сплачується у зв'язку із застосуванням спрощеної системи оподаткування.

5.3. У графі 1 зазначається порядковий номер операції, що реєструється.

5.4. У графі 2 зазначається дата та номер первинного документа, на підставі якого здійснено операцію, що реєструється.

5.5. У графі 3 зазначається період, за який здійснено сплату страхових внесків, виплату допомоги з тимчасової непрацездатності, передбачених у графах 4 - 9.

5.6. У графі 4 відбиваються страхові внески на обов'язкове пенсійне страхування.

КонсультантПлюс: Примітка.

З 1 січня 2013 року індивідуальні підприємці, які не провадять виплат та інших винагород фізичним особам, сплачують страхові внески до Пенсійного фонду та фонду обов'язкового медичного страхування у фіксованому розмірі, а не виходячи із вартості страхового року, як було раніше. Про розмір страхових внесків, що сплачуються зазначеною категорією платників з 1 січня 2017 року, див. Статтю 430 НК РФ.

5.7. У графі 5 відображаються страхові внески на обов'язкове соціальне страхування у разі тимчасової непрацездатності та у зв'язку з материнством.

5.8. У графі 6 відображаються страхові внески обов'язкове медичне страхування.

Абзаци другий – третій втратили чинність з 1 січня 2018 року. – Наказ Мінфіну Росії від 07.12.2016 N 227н.

5.9. У графі 7 відображаються страхові внески на обов'язкове соціальне страхування від нещасних випадків на виробництві та професійних захворювань.

5.10. У графі 8 відображаються витрати з виплати відповідно до законодавства Російської Федерації допомоги з тимчасової непрацездатності (за винятком нещасних випадків на виробництві та професійних захворювань) за дні тимчасової непрацездатності працівника, які оплачуються за рахунок коштів роботодавця та кількість яких встановлено Федеральним законом від 29 грудня 2006 року року N 255-ФЗ "Про обов'язкове соціальне страхування у разі тимчасової непрацездатності та у зв'язку з материнством", у частині, не покритій страховими виплатами, зробленими працівникам страховими організаціями, які мають ліцензії, видані відповідно до законодавства Російської Федерації, на провадження відповідного виду діяльності , за договорами з роботодавцями на користь працівників на випадок їхньої тимчасової непрацездатності (за винятком нещасних випадків на виробництві та професійних захворювань) за дні тимчасової непрацездатності, що оплачуються за рахунок коштів роботодавця та кількість яких встановлено Федеральним законом від 29 грудня 2006 року N 255-ФЗ "Про обов'язкове соціальне страхування на випадок тимчасової непрацездатності та у зв'язку з материнством".

5.11. У графі 9 платежі (внески) за договорами добровільного особистого страхування, укладеними зі страховими організаціями, які мають ліцензії, видані відповідно до законодавства Російської Федерації, на провадження відповідного виду діяльності, на користь працівників у разі їх тимчасової непрацездатності (за винятком нещасних випадків на виробництві) та професійних захворювань) за дні тимчасової непрацездатності, що оплачуються за рахунок коштів роботодавця та кількість яких встановлено Федеральним законом від 29 грудня 2006 року N 255-ФЗ "Про обов'язкове соціальне страхування на випадок тимчасової непрацездатності та у зв'язку з материнством". Зазначені платежі (внески) зменшують суму податку (авансових платежів з податку), якщо сума страхової виплати за такими договорами не перевищує розміру допомоги, що визначається відповідно до законодавства Російської Федерації, за тимчасовою непрацездатністю (за винятком нещасних випадків на виробництві та професійних захворювань) за дні тимчасової непрацездатності працівника, які оплачуються за рахунок коштів роботодавця та кількість яких встановлено Федеральним законом від 29 грудня 2006 року N 255-ФЗ "Про обов'язкове соціальне страхування на випадок тимчасової непрацездатності та у зв'язку з материнством".

5.12. У графі 10 відображається підсумкова сума страхових внесків, виплачених працівникам допомоги за тимчасовою непрацездатністю та платежами (внесками) за договорами добровільного особистого страхування за звітний (податковий) період (відповідає сумі значень показників підсумкових рядків за звітний (податковий) період за графами 4 - 9) .

VI. Порядок заповнення розділу V "Сума

торговельного збору, що зменшує суму податку, що сплачується

у зв'язку із застосуванням спрощеної системи оподаткування

(авансових платежів з податку), обчисленого за об'єктом

оподаткування від виду підприємницької діяльності,

щодо якого встановлено торговельний збір,

за звітний (податковий) період

(запроваджений Наказом Мінфіну Росії від 07.12.2016 N 227н)

6.1. Цей Розділ заповнюється платником податків, який вибрав як об'єкт оподаткування "доходи".

6.2. У цьому розділі відображається сума сплаченого торговельного збору, яка зменшує суму податку, що сплачується у зв'язку із застосуванням спрощеної системи оподаткування (авансових платежів з податку), обчисленого за об'єктом оподаткування від виду підприємницької діяльності, щодо якого відповідно до глави 33 Кодексу встановлено торговельний збір.

6.3. У графі 1 вказується порядковий номер операції, що реєструється.

6.4. У графі 2 зазначається дата та номер первинного документа, на підставі якого здійснено операцію, що реєструється.

6.5. У графі 3 вказується період, за який здійснено сплату торгового збору.

6.6. У графі 4 зазначається сума сплаченого торговельного збору.

КУДіР УСН патент(ПСН)

ЗАПОЛНЕННЯ КНИГИ ОБЛІКУ ДОХОДІВ ІНДИВІДУАЛЬНИХ

ПІДПРИЄМЦІВ, ЩО ВИКОРИСТОВУЮТЬ ПАТЕНТНУ

СИСТЕМУ оподаткування

I. Загальні вимоги

1.1. Індивідуальні підприємці, які застосовують патентну систему оподаткування (далі - платники податків), ведуть Книгу обліку доходів індивідуальних підприємців, які застосовують патентну систему оподаткування (далі - Книга обліку доходів), в якій у хронологічній послідовності на основі первинних документів позиційним способом відображають усі господарства отриманням доходів від реалізації, у податковому періоді (періоді, на який отримано патент).

1.2. Платники податків повинні забезпечувати повноту, безперервність та достовірність обліку доходів від реалізації, одержуваних у зв'язку із здійсненням видів підприємницької діяльності, оподаткування яких здійснюється за патентною системою оподаткування.

1.3. Ведення Книги обліку доходів складає російською мовою. Первинні облікові документи, складені іноземною чи мовами народів Російської Федерації, повинні мати рядковий переклад російською мовою.

1.4. Книга обліку доходів може вестись як на паперових носіях, так і в електронному вигляді. Під час ведення Книги обліку доходів в електронному вигляді платники податків зобов'язані після закінчення податкового періоду вивести її на паперові носії. На кожен черговий податковий період відкривається Книга обліку доходів.

1.5. Книга обліку доходів має бути прошнурована та пронумерована. На останній сторінці пронумерованої та прошнурованої платником податків Книги обліку доходів вказується кількість сторінок, що містяться в ній, яка підтверджується підписом платника податків і скріплюється печаткою платника податків (за її наявності).

На останній сторінці, пронумерованій та прошнурованій платником податків Книги обліку доходів, що велася в електронному вигляді та виведена після закінчення податкового періоду на паперові носії, вказується кількість сторінок, що містяться в ній, що підтверджується підписом платника податків та скріплюється її печаткою.

1.6. Виправлення помилок у Книзі обліку доходів має бути обґрунтовано та підтверджено підписом платника податків із зазначенням дати виправлення та печаткою платника податків (за її наявності).

ІІ. Порядок заповнення розділу I "Доходи"

2.1. У графі 1 зазначається порядковий номер операції, що реєструється.

2.2. У графі 2 зазначається дата та номер первинного документа, на підставі якого здійснено операцію, що реєструється.

2.3. У графі 3 вказується зміст операції, що реєструється.

2.4. У графі 4 відображаються доходи від реалізації, отримані у зв'язку із провадженням підприємницької діяльності, зазначеної в патенті, та визначені відповідно до статті 249 Кодексу. Порядок визначення, визнання та обліку доходів від реалізації за патентної системи оподаткування встановлено пунктами 2 - 5 статті 346.53 Кодексу.

У графі 4 не враховуються доходи, одержані за іншими видами підприємницької діяльності, оподаткування яких здійснюється відповідно до інших режимів оподаткування.

КУДІР на ОСНО

Організації на ОСНО не ведуть КУДІР

Підприємці на ОСН подають 3-ПДФО та ведуть спеціальну книгу: КУДІР ІП на ОСНО для ПДФО.

Ця книга дуже відрізняється від тієї, що на спрощенці.

ЕСХН

Облік доходів та витрат при ЕСХН ведеться касовим методом. Податковий облік з метою обчислення ЕСХН в організацій ведеться виходячи з даних бухгалтерського обліку(тобто. необхідний баланс і звіт про прибутки і збитках). У ІП - у книзі доходів та витрат індивідуальних підприємців, які застосовують ЄСХН.

ЕНВД

На ЕНВД не ведуть КУДІР. Спеціальної форми книги для ЕНВД немає. Іноді для окремого обліку (при застосуванні інших податкових режимів) все ж таки потрібно вести облік доходів при ЕНВД. Тоді можна взяти зразок книги для УСН.

Підприємці, які ведуть облік самостійно, часто не поспішають використовувати книгу обліку доходів та витрат. Пояснюють тим, що з 2013 року її не потрібно візувати до податкової інспекції, отже, можна нічого не робити. Тим не менш, книгу бажано вести. Що таке КУДіР, коли і ким вона застосовується? Як вести та заповнювати книгу обліку доходів та витрат у 2018 році, читайте у цій статті.

Що це таке КУДіР?

Книга обліку доходів та витрат – щоденник руху грошей, який застосовується при веденні бухобліку на спеціальних податкових режимах, таких як спрощена система оподаткування (УСН) та ПСП. Усі, хто працюють на "спрощенці" або патенті, ведуть на її основі облік доходів та витрат. Вона має свої стандарти та їх не можна змінювати. Заповнити книгу можна самостійно або довірити фахівцям аутсорсингової компанії, наприклад популярного сервісу.

Книга потрібна передусім підприємцю. Щоб контролювати свій прибуток і не «вилетіти» зі спрощенки. Для цього потрібно пам'ятати про обмеження обсягу доходів за УСН. У 2018 році – 150 млн рублів на рік. Однак, якщо ви втратили можливість використовувати спрощену систему оподаткування та змушені перейти на загальний режим, знадобляться всі чеки з початку поточного кварталу. Тому їх все одно краще зберігати та записувати у КУДіР.

Заповнити КУДіР можна кількома способами

Купити у магазинікнигу та вести її вручну. У цьому випадку її доведеться пронумерувати, прошити наскрізь, поставити друк, а на останній сторінці наклеїти етикетку зі словами: Прошито-пронумеровано Х сторінок. На наклейці ставлять підпис чи директор, чи підприємець.

Електронно. Зазвичай використовують таблиці в ексель чи будь-який спеціальний сервіс.

Паперову КУДіР оформлюють у січні перед початком роботи на поточний рік. Якщо книга ведеться в електронному вигляді, то наприкінці року її роздруковують, перераховують кількість сторінок, прошивають та ставлять друк. Наступного календарного року рекомендується відкрити нову КУДіР.

Не слід відкладати заповнення Книги обліку – краще щодня витрачати на це годину, ніж на тиждень випасти з робочого графіка перед складанням звітності.

Закон зобов'язує зберігатиКУДіР чотири роки. При УСН платник податків може скористатися правом закрити збитки минулих років або зменшувати УСН за допомогою уточнення. Тому вигідніше не викидати 11 років.

Штрафні санкції. Якщо книга відсутня, то податківці можуть розцінити це як грубе порушення обліку доходів та витрат і можуть скласти стягнення на суму від 100 до 30 тисяч рублів. Тому, якщо не вели книгу з початку роботи, то економічніше відновити її заднім числом самостійно або звернутися в сервіс.

Якщо ви не працювали, то у вас буде нульова КУДіР – заповнюється титульний лист і замість цифр ставляться нулі. Нульова КУДіР аналогічно пронумеровується, прошивається та скріплюється печаткою.

Як заповнювати – загальні правила

Книжку заповнюють касовим методом, використовуючи первинні документи. У цьому випадку доходом є час внесення грошей до каси або на розрахунковий рахунок. Тобто всі записи вносять по черзі, а чеки, рахунки та квитанції зберігаються у папці.

Щоб не втратити жодного документа і не шукати помилок перед поданням звітності, записи до книги обліку треба вносити регулярно: цього вимагає закон і здоровий глузд. Достатньо виділити півгодини наприкінці або на початку робочого дня для заповнення Книги.

Виривати сторінки з книги в жодному разі не можна, а ось вносити зміни до запису не можна, треба лише підтвердити достовірність кожної правки підписом керівника.

Коли і ким застосовується КУДіР?

Ведуть КУДіР платники податків на УСН - за ставкою 6% з об'єктом "Доходи" та за ставкою 15% з об'єктом "Доходи мінус витрати", а також ті, хто працює на патенті та сплачує торговельний збір. 2018 року в книзі з'явилася нова сторінка про торговельний збір. Законодавці запровадили її для зручності розрахунку УСН у трьох містах, де його застосовують, а саме – Москва, Санкт-Петербург та Севастополь.

Раніше сума торговельного збору не виділялася окремим рядком, тому в книзі вона одразу вказувалася з вирахуванням. Це ускладнювало процес розрахунку УСН. Отже, як заповнювати книгу обліку доходів та витрат ІП при УСН?

КУДіР для ІП на УСН 6%