Банка със 100 държавен капитал. Рейтинг на депозитите в банки с държавно участие

Би било логично да се приеме, че държавните банки са банки, които са изцяло собственост на държавата чрез нейните различни корпорации и държавни органи. При по-внимателно проучване обаче се оказа, че в повечето от тези кредитни институции делът на притежаваните от държавата акции е ограничен. Тоест, част от акциите принадлежат на недържавни (частни) юридически и физически лица. Размерът на тези акции и тяхното съотношение определя как точно банката може да се нарече държава. И ако вземем предвид, че според законодателството собственикът може да не участва в оперативното управление на компанията си, тогава според експертите не винаги е възможно да се приравни държавна банка със сто процента стабилност на неговия бизнес.

А законодателството се прилага еднакво за правата на вложителите на някоя от руските банки. Надеждността на банката се влияе най-много от наети топ мениджъри и техните бизнес политики. Съществуват обаче и други по-сложни рискове, в случай че държавата на първо място ще спаси държавните банки от колапс. Но дали ситуацията, която се е развила по това време, ще допринесе за това, е въпрос с много неизвестни.

Според някои оценки в Русия има над петдесет банки, в капитала на които има дял на държавата в един или друг размер. Например, знаете ли, че почти 42% от акциите на Сбербанк се притежават от чуждестранни лица и компании? Или че делът на Федералната агенция за управление на собствеността (Федерална агенция за управление на държавната собственост) в Националната резервна банка вече е 2,99%. А Банката „Российски капитал“ премина в пълно владение на държавната корпорация DIA в резултат на нейната реорганизация през 2008 г., която тогава не позволи на голяма частна банка да фалира. Приблизително същото е положението с Банката на Москва (бивша частна), която от няколко години е спасена от кризата от новия й собственик - банка ВТБ, считана за държавна банка.

Когато оценявате която и да е банка за принадлежност към държавата, трябва да имате предвид плановете на самата държава бавно да продава своите дялове от собствеността върху собствеността на частни ръце. Например, в рамките на уравнението на конкурентната среда в банковата система на Руската федерация, веднъж бяха изказани планове за постепенно намаляване на дела на Централната банка в Сбербанк до една четвърт. От друга страна, продължаващата допълнителна капитализация на банките чрез OFZs като част от антикризисните мерки, напротив, ще увеличи присъствието на държавата (представена от DIA) в капитала на няколко частни банки.

В долния преглед на най-печелившите депозити в банки с държавно участие имайте предвид, че като правило тези банки имат най-високи ставки само за спестявания от много милиони долари на VIP вложители. За по-скромни инвестиции процентите тук ще бъдат по-ниски, понякога дори един и половина до два пъти. И ако искате със сигурност да намерите най-високите нива от 15-16,9% за умерени суми, тогава е по-добре да се свържете малки банки, разумно ограничавайки обема на депозитите си там до обхвата на застрахователната отговорност на DIA (сега 1 400 000 рубли).

| Банката и нейното място в рейтинга размерът на активите в края на март 2015 г. | Участие на държавата в капитала на банката извършено чрез акции, притежавани от: | Максимална лихва | |

| в рубли (%) | в чуждестранна валута (%) | ||

| Глобекс | 99,99% към Внешекономбанк (100% собственост на руски държавни органи) | 15 | 6 |

| Абсолютна банка | 5,29% директно от JSC Russian Railways (100% собственост на руското правителство); 72,57% NPF Благосостояние (99% собственост на различни структури на Руските железници) |

15 | 4,5 |

| VTB 24 | 99,91% Банка ВТБ (60,93% собственик - FA Rosimuschestvo) | 14,6 | 4,2 |

| Руска столица | 99,99% от Държавната корпорация DIA (100% собственост на държавните органи на Руската федерация) | 14,5 | 5,5 |

| Связ-Банк | 99,65% към Внешекономбанк (100% собственост на руски държавни органи) | 14,5 | 6,3 |

| Общоруска банка за регионално развитие (RRDB) | 84,67% NK Rosneft (69,5% собственост на OJSC Rosneftegaz, където 100% от акциите са собственост на FA Rosimuschestvo) | 13,5 | 4,5 |

| Роселхозбанк | 100% на правителството на Руската федерация, представлявано от Федералната агенция Росимущество | 13,1 | 4 |

| Банка на Москва | 96,88% към банка ВТБ (60,93%, собственост на Федералната агенция за управление на държавната собственост) | 12,5 | 4,9 |

| Газпромбанк | 49,65% NPF Gazfond (основният собственик е OAO Gazprom чрез различни собствени структури); 35,54% OJSC Gazprom (49,34%, собственост на Федералната агенция за управление на държавната собственост) 10,19% към Внешекономбанк (100% собственост на руски държавни органи) |

11 | 3,5 |

| Сбербанк на Русия | 52,32% към Централната банка на Руската федерация (100% собственост на държавните органи на Руската федерация) | 10,3 | 4,2 |

Globex Bank

Днес от четирите възможни предложения за депозити на банката най-скъпа е "Точно уреждане". Диапазонът на ставките е 11-15% годишно. Рентабилността зависи от избрания срок и инвестираната сума. Най-ниската лихва е валидна за период от 2-3 години, а най-високата за период от 6-12 месеца за спестявания в рубла. Минимални суми: 100 000 рубли или 2000 USD / EURO.

Споразумението не предвижда попълване, частични разходи, капитализация. Лихвите се изплащат в края. Предсрочното прекратяване се извършва при процент на „търсене“. Споразумението може да бъде сключено в полза на трета страна, което не се среща във всяка банка.

Абсолютна банка

Абсолютният максимум + депозит е едно от петте предложения на банката. Най-добрите курсове в рубли са валидни тук при договори със срок до една година, в чуждестранна валута, напротив, за повече от година. Можете да изберете удобен термин "за себе си" в рамките на 91-1080 дни. Най-печелившата рубла доходност при условия: 367 дни, депозит от 1 400 000 рубли. По-малките спестявания (от 30 000 рубли) са по-евтини.

В депозита няма допълнителни транзакции за приходи и разходи. Лихвите се изплащат на вложителя в края на срока. Предвиденият процент на анулиране започва след шест месеца.

Руска столица

Има четири вида депозити в банката с различни условия... Най-високата лихва от 14,5% е в сила при три от тях, вкл. в споразумението "Руски капитал плюс", в което най-добрата рентабилност е валидна за период от 395 дни, за суми от 1 500 000 рубли. или от 50 000 евро / долара. Минималната възможна сума на инвестицията е 10 000 рубли. или 300 евро или щатски долари. Максималният срок е 3 години.

Лихвите се изчисляват на месечна база: по избор капитализирани или издадени като наем. Попълването и ранното изтегляне със запазване на част от тарифата е възможно при определени условия.

Связ-Банк

От десетте банкови депозита най-добрият по отношение на рентабилността е споразумението Classic Collection. Вярно е, че минималната начална сума в него е 3 000 000 рубли. или 100 000 евро / долара. Повечето висок процент действа при условията на настаняване: от 300 000 000 рубли. за 6 месеца или от 10 000 000 долара / евро за 1 година. Тарифите по-долу са валидни в други договори, за други суми и срокове (от 1 месец до 5 години).

Лихвите се изплащат в края на срока или веднъж годишно. Не се предоставят частични тегления, допълнения и ранни обезщетения. Но има възможност за онлайн отваряне на депозит чрез интернет банкиране.

Роселхозбанк

Банката току-що е понижила лихвените проценти по депозитите. Общо има 14 вида депозити с различни условия на спестяване. Сега най-добрата ставка е валидна при депозита "Злато", който се отваря вкл. чрез банкомат или интернет. Доходността е обвързана със сумата (от 1 500 000 рубли) и срока (от 1 месец до 4 години). Предлага се най-високата ставка за спестявания: от 30 000 000 рубли, поставени за 6 месеца и от 50 000 долара / евро, за период от 2,5 години.

Лихвите по този депозит се изплащат в края на срока. Допълнителни вноски не се приемат. Сделките с разходи не са разрешени. Няма ранни ползи.

RRDB

Банката предлага на своите вложители избор от 12 вида депозити с различни условия. Най-добрият печеливш депозит в рубла е Prime-M, в който работи най-високата ставка: за период от 3 месеца за инвестиции от 100 000 000 рубли или повече. Депозитът "Специален статус" е най-изгоден за инвестиции в долари: период от 1 година, от $ 5 000 000.

От тези две предложения: депозит в рубла определя месечно лихвено плащане без опции за попълване, депозитът в чуждестранна валута може да бъде капитализиран с лихва, попълнен и частично изтеглен. Предсрочният процент е ограничен в ограничени случаи.

VTB 24

От тринадесетте депозита, най-добрият: за валута - "Печеливша онлайн", за рубли - "Двойна". Условия за най-високата ставка в рубли: инвестиции от 3 500 000 рубли, 6 месеца, плащане на лихви в края на срока без капитализация, без опции за попълване и обезщетения за предсрочно прекратяване, изготвени в пакет с инвестиционен договор за животозастраховане.

Условия за най-високата ставка в долари: спестявания от $ 50 000, срокът може да бъде избран в диапазона от 12-18 месеца, капитализация или наем при плащане на лихва, само дистанционно отваряне чрез системата на Telebank, преференциална ставка за предсрочно плащане.

Банка на Москва

Депозитният портфейл на банката се състои от единадесет оферти. За днес най-добрият по отношение на доходността на рублата е депозитът с верни отговори със стълбищна лихва и тримесечна капитализация. Има една ставка за всяка сума (минимум 100 000 рубли). Срокът за всички също е един и същ - 380 дни.

Депозитът "Максимален доход (пенсия)" е най-скъпият за валутата. Най-добрият курс важи за спестявания от $ 100 / евро за период от 366-547 дни (до деня по избор на клиента). Месечната лихва се капитализира или плаща по искане на вложителя.

Газпромбанк

Депозитът „Газпромбанк - перспектива“ е най-добрият за днешния ден по отношение на лихвения процент. Най-печелившите депозити в рубла се отварят за период от 6 или 12 месеца с минимална сума от 1 000 000 рубли. Срокът за най-добри спестявания в чуждестранна валута е 12 месеца с инвестиции от 10 000 долара / евро. Минималната сума на депозита е 15 000 рубли, 500 долара / евро. Има пет условия за избор - от 3 месеца до 3 години.

Лихвата се изчислява веднъж годишно и се изплаща (по избор на клиента) под формата на анюитет или капитализиране. Няма допълнителни опции под формата на транзакции за приходи и разходи. Ранното прекратяване почти винаги променя процента до нивото на „търсене“.

Сбербанк на Русия

Депозитът "Save Online" е най-печелившият в банката от няколко години. Сметката се отваря дистанционно чрез Интернет, банкомат или мобилен телефон... Това добавя 0,3-0,95 процентни пункта към депозита в сравнение с обичайната опция за офис без префикса "Онлайн". Днес по-добри условия за спестявания - от 2 000 000 рубли. (или от 20 000 долара / евро) за период от 6 месеца до 1 година (точността до деня се избира от вложителя независимо).

Приходите се начисляват веднъж месечно, клиентът избира наема или капитализацията предварително. Няма попълвания или частични такси. Но шест месеца по-късно преференциалната лихва започва да действа в условията на предсрочно прекратяване на договора.

Оксана Лукянец, експерт по проекта Vkladvbanke.ru

Пазарът на банкови услуги в Русия е може би един от уникалните примери за участието на държавата в конкуренцията с търговските банкови структури. В същото време руските държавни банки заемат най-високите позиции в руския рейтинг, както по отношение на капитализацията, така и по размера на търговските вериги в цялата страна.

Тази категория финансови институции включва банки с преобладаващо или значително държавно участие в техния уставен капитал. В някои случаи правителството може да повлияе изцяло на политиката на банката, но най-често то се ограничава до извършване на финансови транзакции чрез нея или предоставяне на временна подкрепа, ако е необходимо.

За да отговорите на въпроса кои банки са държавна собственост, помислете за малък списък с руски финансови организации, посочващ техния уставен капитал и държавния дял в него:

(87,7 милиарда рубли, от които държавата притежава 50% + 1 акция);

(24,5 милиарда рубли. Принадлежи на Газпром, който от своя страна се контролира от държавата);

(113 милиарда рубли, в ръцете на държавата 60% от уставния капитал);

(180 милиарда рубли. Изцяло собственост на правителството на Руската федерация);

(18 милиарда рубли. Преди това принадлежаха на правителството на Москва, сега контролирано от vTB Group);

(15,5 милиарда рубли. 8% са на разположение на държавната собственост

Обхватът на тези организации е изключително разнообразен. Услугите се предоставят на юридически лица, държавни компании и частни инвеститори.

Той е пряк наследник на спестовните каси на СССР и днес на него са поверени половината от всички депозити на физически лица. Банката е на първо място по доходност и обем на нетните активи. Сбербанк създаде най-голямата клонова мрежа в Русия и притежава най-голям брой собствени банкомати.

Въпреки високата си класация в много отношения, Сбербанк изостава от конкурентите си по отношение на информатизацията и въвеждането на иновативни услуги. Той обаче е издателят най-голямото число разплащателни карти, далеч пред най-близкия участник в рейтинга.

Огромният собствен капитал позволява на Сбербанк да предлага, варирайки в рамките на 11-13% в зависимост от вида на недвижимия имот (къща в строеж, завършени жилища, крайградски недвижими имоти и др.).

Доверието на инвеститорите се гарантира от държавните гаранции и редовните одитни оценки от Ernst & Young.

Тази организация финансира изграждането на много индустриални съоръжения, свързани с дейността на петрола и газа и други сектори на руската икономика. В допълнение към развитата система от представителства (43 клона), банката контролира няколко чуждестранни финансови институции в Швейцария, Армения и Беларус. Най-големият акционер на Газпромбанк след държавата е пенсионен фонд Gazfond, чиито депозити са обезпечени със собствения капитал на банката.

Общият обем на заемите надхвърля 1,4 трилиона. рубли и това е един от най-добрите показатели сред държавните банки в Русия . За частни клиенти се предоставят програми за предоставяне на заеми за образование (до 1,5 милиона рубли).

Предлагаме актуални депозитни програми „Печеливша година“ и „Карт бланш“ с възможност за попълване и месечна капитализация. Сключени бяха споразумения за партньорство с няколко производители на автомобили (Suzuki, Mazda, KIA), което направи възможно да се предоставят на клиентите справедливо (10-15% първоначална вноска, лихвен процент варира от 9 до 14%).

Дейността на тази институция е насочена към кредитиране на големи корпоративни клиенти... На дребно банкови услуги предоставено от дъщерното дружество "Банка ВТБ-24". Неговата специализация е потребителско кредитиране (включително микрокредити), разплащателни карти.

Програмите за ипотечно кредитиране са много търсени сред руското население. Предложените опции обхващат закупуването на готови жилища, заеми за индивидуално строителство, възможно е да се получат пари, обезпечени с парцел. Размерът на ставките е в диапазона от 9,5-13%, размерът на първоначалната вноска е от 0 (за индивидуално строителство) до 40% (гаражна ипотека).

Това е една от петте най-големи финансови институции в страната по отношение на активите и собствения капитал. Притежава обширна мрежа от клонове и регионални офиси в цялата страна. В рамките на държавната програма "Развитие на агропромишления комплекс" изпълнява задачи по регулиране на пазара на селскостопански продукти. Rosselkhozbank управлява няколко водещи предприятия в агропромишления комплекс.

Банката предлага благоприятни условия за депозити от земеделски производители и граждани, включително пенсионни депозити ("Златна пенсия" от 8% годишно). Дългосрочните заеми се отпускат за образование (18%), обезпечени със закупена селскостопанска техника (14%), заеми за поддържане на лично подпомагано земеделие (от 15,5%).

Една от основните задачи, с които банката постоянно се занимава, е обслужването на операциите на столичната община. Банката на Москва също участва активно в инвестирането в търговски вериги и разработва отделни кредитни програми за тях.

Лихвите по депозитите варират от 7-9,5% в зависимост от избраните от клиента условия (частично теглене, условия за капитализация, възможност за допълнителни плащания). Депозитът "Инвестиция" е предназначен за големи инвеститори, които искат да пласират голямо количество принос по благоприятен интерес (6,35% за три месеца).

Банката предлага 25-годишна ипотека с нулева първоначална вноска и приемлив лихвен процент от 12,75% годишно. В същото време видът на жилищата няма значение при изчисляване на редовните плащания.

Завършва списъка ни Росбанк, диверсифицирана финансова институция, работеща във всички основни области на банковата индустрия. Компанията се позиционира като универсална институция, способна да задоволи всички нужди на своите инвеститори.

Повече от 3 милиона физически лица и почти 100 хиляди корпоративни клиенти са станали клиенти на Росбанк. Най-голямата частна мрежа от представителства и клонове достигна 700 обекта.

Най-интересните в момента са предложенията на банката за кредитиране на малкия и среден бизнес. По-специално са разработени програмите "Успешен старт" и "Професионалист" за начинаещи индивидуални предприемачи при изгодни условия (бърза регистрация, без обезпечение, лихва 15-17%).

Често нашите съграждани са изправени пред необходимостта да си отговорят на въпроса - коя банка да изберат през 2017 г. Въпросът може да зрее в различни ситуации - искате да си купите кола, но собствените средства не са достатъчни и трябва да вземете автомобил на кредит, или въпросът за ипотека се решава или е уморен запазват спестяванията си у дома и решават да вложат парите в банката.

Няма да разглеждаме ситуации, когато банка предлага специални условия за служители на организации, които имат разплащателна сметка в тази банка. Корпоративните предложения са многобройни и разнообразни и няма нужда да ги анализирате - няма да сменяте работата си само защото процентът на кредита за корпоративни клиенти е по-нисък от този за всички останали. Ще се опитаме да застанем на страната на гражданин, който няма предпочитания и който избира най-подходящия сред банковите продукти.

Съществува мнение, че банките с държавен дял в уставния капитал са по-привлекателни от чисто търговските. Това мнение е доста широко разпространено и често гражданите се обръщат към определена банка не защото е по-изгодно да се влагат средства там или да се кредитират в сравнение с други кредитни институции, а защото има надежда, че държавата като акционер дава някои допълнителни гаранции или привилегии за банкови клиенти. Нека се опитаме да разберем този проблем.

За сравнение ще изберем няколко банки с държавно участие - Сбербанк Русия (държавен дял 60,25%), Газпромбанк (няма пряко участие, но OJSC Gazprom има 41,73% от акциите на банката, а държавата - 50% + 1 дял от OJSC Gazprom), VTB 24 (също няма пряко участие, но банката е дъщерно дружество на ВТБ, 75,5% от което е собственост на държавата). Тези банки имат голяма клонова мрежа, известни са на пазара, работят отдавна и държавният дял в тях е доста голям.

„Противниците“ ще бъдат Алфа Банк и Tinkoff Кредитни системи. Първият също е на пазара от дълго време и има голям брой клонове и офиси, а вторият е избран за популяризиране на своите продукти по всякакъв начин, включително пощенски карти, активни рекламна компания и изявления за кредитната ориентация на банката.

Донякъде за способността на банката да изпълнява задълженията си в случай на негативни събития може да се даде от размера на уставния капитал. Вашият депозит с по-висока гаранция ще се върне поне в главницата, ако банката разполага с достатъчно средства.

Да видим какво има нашата петица с този капитал.

Както се вижда от таблицата, Алфа-Банк може да се конкурира по този показател с "държавната" Сбербанк на Русия и Газпромбанк. Tinkoff Credit Systems е очевиден аутсайдер, но тази банка е позиционирана от създателя си като кредитна система, а не като банка с „общ профил“. Така че, ако изберете банка за пласиране на пари, размерът на уставния капитал не прави банките с държавно участие ясни лидери.

Логично продължение на избора на банка за откриване на депозитна сметка ще бъде сравнението на лихвените проценти по депозитите.

Нека вземем скромни спестявания от 50 000 рубли и се опитайте да ги поставите за 3 месеца и една година.

По размер на лихвените проценти банките без държавно участие са сред лидерите. Но преди да направите избор, трябва да научите повече за банката, която харесвате.

И тук ситуацията не е толкова розова. Лидерът на нашия рейтинг Tinkoff Credit Systems има толкова много негативни отзиви, че е просто неразумно да се инвестира в тази банка. Надеждността на отзивите на уебсайтовете на организации не предизвиква сто процента доверие - сега само мързеливите не поръчват на копирайтъри за много скромни пари да пишат „персонализирани“ отзиви за съживяване на сайта. Можете дори да вмъкнете няколко отрицателни такива за по-голяма надеждност. Но вълната от оплаквания относно TCS ви кара да се чудите.

Сбербанк Русия също е опция за хора със здрави нерви и много свободно време. Огромен поток от сметки за комунални услуги, пенсии, помощи, преминаващи през Сбербанк, създава вечни опашки. В повечето клонове на Сбербанк е въведена електронна опашка и отделните вложители могат да седят повече от час в очакване на онзи щастлив момент, когато заветният номер светне на таблото - касите обслужват по всички въпроси наведнъж.

Газпромбанк по-малко заети с частни инвеститори, дългите опашки в клоновете не са често явление. Но дори петима пред вас могат да спрат вашето бързащо движение за един час.

VTB 24 - стегнат средноселянин по отношение на организацията на работата. Цените, разбира се, не са високи, но услугата е много по-бърза, отколкото в Сбербанк.

Алфа Банк дава достатъчно високи, но не плашещи нива. Обслужването в тази банка също поражда редица оплаквания, но те са неизбежни при голям поток от клиенти. А броят на недоволните от Alpha е в границите на приемливите стойности.

Следващият масов продукт на кредитните институции са автомобилните заеми. Обикновено средният гражданин купува кола с доста средна цена от 400-800 хиляди рубли. Ще разгледаме заем в размер на 500 000 рубли за 5 години, първоначална такса 10-15% от цената на автомобила.

Колата е нова от автокъща.

| Име на банката | Лихвен процент,% годишно | Комисионна | Изискване за избор на застраховател |

|---|---|---|---|

| Сбербанк на Русия | 13,0 - 16,5 | Да. Цялата изплатена сума в излишък месечно плащане намалява размера на дълга. | |

| Газпромбанк | 14,5 | За превод на пари в автокъща | |

| VTB 24 | 13,0 | Да. Изисква се лично обжалване | |

| Алфа Банк | 9,0 - 15,0 | Месечно 0,15% от сумата на заема | Да. Изисква се лично обжалване |

| Кредитни системи Tinkoff | Няма заем за кола. Възможно е да се издаде кредитна карта с лимит, равен на размера на липсващите средства. Лихвата по кредита се определя индивидуално. |

Както държавните банки, така и чисто търговските банки предлагат приблизително еднакви условия. В същото време, независимо от банката, условията за обслужване на кредитите имат своите полюси и минуси.

Например, Сбербанк Русия предлага анюитетни плащания или намалени. За хората със стабилен доход над средния и не много голям размер на заема намалените плащания могат значително да спестят от общия размер на плащанията. Възможно е и предсрочно погасяване с първата вноска. Но има нюанс - ако платите повече от графика за плащане, цялата сума "отгоре" автоматично отива в предсрочно погасяване на основния дълг. Не е възможно да се направи малък "резерв", например, преди ваканция, така че банката да отписва ежемесечно от предварително преведените средства необходимата сума... Както и да е, всеки месец трябва да отидете в банката и да платите. Но можете да направите голяма сума при предсрочно погасяване и за известно време да плащате само лихва върху останалата сума на дълга, докато отново дойде моментът да изплатите основния дълг. Това също е "характеристика" на Сбербанк и е доста удобно.

VTB24, Газпромбанк и Алфа Банк в предсрочно погасяване всеки път те изискват лично присъствие на кредитополучателя и написването на заявление, докато заявлението е написано предварително, тоест, след като отидете да пишете, втори път плащате. Не е много готино по отношение на времевите разходи, но има избор - да се намали срокът на кредита или размерът на месечното плащане поради предсрочно плащане. И има възможност да депозирате средства предварително и банката ще отписва ежемесечно необходимата сума... Категоричният минус на Алфа-Банк и плюс на останалите е комисионната. Алфа-Банк ще отписва месечно сумата за обслужване на кредита. И не малко, тъй като се изчислява от сумата на заема, а не от салдото на дълга. И лихвеният процент по кредита ще се повиши в сравнение с декларирания.

Банките не определят размера на еднократните комисионни, но има възможност за платен превод на пари в автокъща.

Следователно всъщност месечна комисионна Alfa Bank ще бъде по-малка от еднократна такса

Tinkoff Кредитните системи като такива не участват в заеми за автомобили. Но можете да кандидатствате в банката кредитна карта с кредитния лимит, от който се нуждаете. Банката не разкрива лихвения процент по кредита, позовавайки се на индивидуалното изчисляване на лихвения процент за всеки клиент. Авторът на статията не успя да получи ясна консултация по телефона - изглежда, че нито един служител няма информация за предложените продукти. И това въпреки факта, че банката е позиционирана като предоставяща кредитни услуги на населението. Не само странно, но и тревожно.

Изисквания към застрахователните компании

Изискванията към застрахователните компании също са приблизително еднакви - всички банки имат списък на „препоръчителните“ застрахователи. И не се ласкайте, ако ви кажат, че можете да заведете полица на която и да е компания, основното е, че условията на застраховка и изискванията на банката за застрахователно покритие съвпадат.

Такива изказвания се провеждат поради санкциите на FAS за нелоялна конкуренция. Ако донесете полица от застраховател, която не е в „препоръчителния“ списък, банката ще положи всички усилия да не приеме полицата.

И се отличава специална ревност по този въпрос Сбербанк Русия. Служителите не се колебаят да получат желания списък и да потърсят вашата компания. Не го намират, те просто декларират, че го няма в списъка, няма да приемем политиката. Без обяснения, без списък с несъответствия - ето вашите надежди за банка с държавно участие. И още един странен и неприятен факт за Сбербанк - удивителната редовност на загубата на плащания. Завършихте превода честно и навреме и след няколко седмици ще получите SMS и обаждания относно наличието на дълг. Вашата изненада и възмущение по никакъв начин не притесняват служителите на Сбербанк, готовността да информират за датата на превода и номера на клона също не вдъхновява никого да разреши самостоятелно текущата ситуация - ще трябва да отидете в банката, обаче, до който и да е клон, а не само до този, в който сте платили. и напишете иск. Банката взема ( внимание! Направихте всичко правилно, банката е депозирала парите ви кой знае къде!) 3 седмици, за да намерите парите си. Ще ви се обадят, ще докладват, че парите са намерени и преведени там, където трябва, но нервите ви ще ви разглезят доста и въпросът за опетнен кредитна история ще трябва да се реши отделно.

В резултат на това няма значителни предимства на заема за автомобили в банки с държавно участие. Когато купувате кола на кредит, ще трябва да разберете конкретните условия в конкретни банки и да сравните. Участието на държавата в управлението на банките не ви дава надежда за особено лоялни условия.

При ипотеката ситуацията е приблизително същата като при кредита за кола. Лихвени проценти по заем, обезпечен с недвижим имот за 15 години в размер на 5 милиона рубли.

Диапазонът на тарифите е приблизително еднакъв. "Подводни скали" ипотечен заем са подобни на заем за кола в същите банки. Какво тогава дава участието на държавата? Някои преференции за самите банки. За тях е по-лесно да получат достъп до бюджетни потоци. Но колкото повече такива потоци преминават през банката, толкова по-малко се интересува от частен клиент с неговите малки въпроси. И това няма да приближи банката до хората, а, напротив, ще я отчужди, ако не поради условията за депозити и заеми, то със сигурност по отношение на нивото на обслужване.

Резюме на тази статия - мнението, че участието на държавата в управлението на банките дава гаранции или по-лоялни условия не е нищо повече от мит. За да намерите наистина благоприятни условия, ще трябва не само да отделите достатъчно време за проучване на офертите, но и да заобиколите банките, които харесвате лично, тъй като няма да е възможно да разберете размерите на различни комисионни и плащания в допълнение към лихвите по депозитите и заемите нито на уебсайтовете на банките, нито по телефона ... И това е положението във всяка банка, независимо кой е акционерът.

Изборът на банка е отговорно решение. Не разчитайте на слухове и мнения от приятели и съседи. Опитайте сами. Това ще ви спести от неприятни изненади.

Кризата традиционно засегна банковата система, особено в контекста на санкциите, когато се планира постигане на стабилност чрез предоставяне на подкрепа на ключови организации с най-голяма капитализация. Създадени са 10 банки, които държавата ще спести чрез редовни финансови инжекции. Избраните структури са класирани като системно важни организации, които отговарят на изискванията на правилата на Базел-3. Централната банка, като взе предвид новите изисквания и поради кризата, определи списък от структури, които могат да разчитат на държавна подкрепа.

Финансовата институция има нетна стойност от 33 милиарда долара и реализира печалба от 520 милиона долара годишно. Търговската структура предоставя услуги на представители на средния и малкия бизнес и си сътрудничи с 3,5 милиона лица. Банката има 180 клона в цяла Русия и обслужва 12 хиляди банкомата. След като влезе в списъка с 10 банки, които държавата ще спести, организацията получи помощ в размер на 9 милиарда долара.

Тя е една от най-големите търговски банки в Русия и има нетна стойност от 45 милиарда долара, което прави печалба от 4 милиарда долара годишно. Банката се отличава с развита мрежа от клонове и работи основно в 51 региона, особено позициите й са силни в Башкортостан, където се въвеждат социални платежни инструменти - „Електронна универсална карта“. Организацията участва в изпълнението на социални програми:

- "Образование"

- "Децата на Русия"

- "Здраве"

- "Достъпни и удобни жилища"

След като се появи в списъка с 10 банки, организацията получи 12 млрд. Долара от държавата.

Банка Русия

Структурата има собствен капитал от 27 милиарда долара и годишно реализира печалба от 2 милиарда долара. Организацията е специализирана в контрола на активи в различни икономически области. Банката притежава дялове в следните организации:

- СОГАЗ

- „Първи канал“

- в. Известия

- Газфонд

Организацията е под санкции на САЩ, което замрази активите на структура под юрисдикцията на тази държава. Международните разплащателни системи VISA, Mastercard не обслужват банкови карти. Standard & Poor’s оцени структурата като отрицателна - BB- / B. Като се вземе предвид настоящата ситуация, финансовите организации бяха включени в списъка с 10 банки, които ще бъдат спасени от държавата във връзка с негативния външен фон. Размерът на помощта беше 13 милиарда долара.

Алфа Банк

Най-голямата търговска банка в страната с нетна стойност от 215 млрд. Долара и печалба от 74 млрд. Долара годишно. Организацията си сътрудничи с физически и юридически лица и има 110 клона, разположени в Русия, САЩ, Великобритания, Кипър. Създадена е група от кредитни институции със същото име, работещи в Украйна, Казахстан и Беларус. След като се появи в списъка с 10 банки, които ще бъдат подкрепени от държавата, финансовата структура получи 62,8 милиарда долара.

Като една от 10-те банки, които ще бъдат спасени от държавата, Райфайзенбанк има уставен капитал от 36 трилиона. $ и има високи оценки за надеждност във всички категории:

- bbb- стабилност;

- рейтинг на депозита в рубли по националната скала - Аа2;

- краткосрочен рейтинг в чуждестранна валута - F3.

Въпреки това, организацията получи отрицателен дългосрочен рейтинг на депозитите, както в рубли, така и в чуждестранна валута - Ba2, същият рейтинг беше даден на кредитния риск. На руснаците се препоръчва да правят депозити в рубли, тъй като дългосрочният рейтинг се оценява като AAA със стабилна перспектива в националната скала. Банката се включи в програмата за допълнителна капитализация, но все още не е взела решение за участие в нея.

Promsvyazbank, член на общността Promsvyaz Capital B.V., е доста скромен, но доста обмислен. Собствените средства на финансовата институция достигат 125 милиарда долара. Организацията си сътрудничи със 100 000 местни предприятия и обслужва 2 000 000 частни клиенти. Размерът на помощта все още не е установен. Включена в списъка с 10 банки, които държавата ще спести, структурата разполага с достатъчно активи и ще получи помощ в случай на риск от развитие на криза.

Откриване на банка

Структура на едно гише на дребно с нетна стойност от 18 милиарда долара и годишна печалба от 6 милиарда долара. Организацията спонсорира дейностите на социалните проекти "Добри дела", "Вера" и си сътрудничи с футболен клуб "Спартак" Москва. Банката е част от групата Откритие, която има напълно функционална финансова структура с активи от 2 трилиона. $. Банката ще получи 65 млрд. Долара от държавата.

Организацията е държавна собственост и има нетна стойност от 218 млрд. Долара, с активи от 2 млрд. Долара. Кредитният портфейл на структурата е 1 трилион. 270 милиарда долара. Банката отпуска заеми на малкия и средния бизнес и заема водеща позиция в кредитирането на агропромишления комплекс. От 2008 г. общият размер на отпуснатите заеми възлиза на 2,3 трилиона. $. Като една от 10-те банки, чието спасение е планирано от държавата на първо място, организацията получи помощ в размер на 69 милиарда долара.

Една от ключовите организации е Газпромбанк, която е включена в списъка с 10 банки, които ще бъдат спасени от държавата поради високото ниво на капитализация от 272 млрд. Долара. Годишната печалба е 34 милиарда долара, а размерът на активите надхвърля 3 трилиона долара. $. Банката работи в газовата индустрия и си сътрудничи с физически и юридически лица. Организацията спонсорира изграждането на най-големите проекти в страната:

- "Син поток"

- Ямал-Европа

- "Силата на Сибир"

Размерът на държавната подкрепа е 125 милиарда долара.

Търговската организация е 100% държавна собственост и има нетна стойност от 950 милиарда долара. Загубата на банката за годината е 800 милиона долара, а размерът на активите достига 12 трилиона. $. След като се появи в списъка с 10 банки, които със сигурност ще бъдат спасени от държавата, структурата може да разчита на 300 милиарда долара.

Организацията активно си сътрудничи със законни и физически лицаучастие в изпълнението на всички държавни социални програми.

Винаги се е смятало, че предприятията, институциите с държавна подкрепа или изцяло собственост на страната са по-стабилни и защитени от всякакви икономически бедствия. Същото убеждение важи и за банките. Особено този въпрос започва да тревожи потенциалните клиенти по време на криза. Русия има финансова институция, които в една или друга степен са свързани с държавната структура, въпреки че тук могат да се направят редица резерви.

Стабилността не се ограничава до по-стабилна ситуация по време на влошаване на икономическата ситуация. Второто предимство на банките с държавна защита е фактът, че те са по-малко склонни да получат ограничения и санкции от основния държавен орган за финансово управление на Централната банка на Руската федерация. Възможните санкции включват отнемане на лиценз, надзор върху операциите на финансовата институция и определяне на политики и ключови действия.

Ако следвате точно определението за "държава", тогава, разбира се, само Централната банка на Русия е държавна собственост.Централната банка на Руската федерация (Банка на Русия) е финансова институция от най-високо ниво, която има право да емитира пари, тоест да произвежда и емитира пари. Това право е монопол в цялата страна: само Централната банка има право да емитира пари, да организира тяхното разпределение и процеса на обращение и да ги изтегля от обращение. Емитираните банкноти и монети, които се използват, са задължения, поети от тази държавна финансова организация, които са обезпечени с активите на Централната банка на Русия. Решенията за издаване или теглене на пари се вземат от Съвета на директорите на Централната банка на Руската федерация.

Отговорностите на Централната банка включват също разработването на парична политика и регулиране на дейността на банките (това е неотменното й право, свързано със специални правомощия). Централната банка също е ангажирана с осигуряването на надеждна и непрекъсната работа платежна система в национален мащаб.

Може да се каже, че Централната банка е основният координатор на кредитната система, което я прави орган на икономическото управление на страната.

- Централната банка издава заеми на други финансови институции;

- контролира дейността им;

- се занимава с издаване и отнемане на лицензи за осъществяване на дейности във финансовия сектор.

Конституцията на Руската федерация определя, че основната функция на Централната банка на Руската федерация е да гарантира стабилността на икономиката, по-специално стабилността на националната валута - рублата. За да постигне тази цел, Централната банка може да действа независимо от други държавни агенции. Тази широта на неговите правомощия се определя от закона „За Централна банка Руска федерация (Банка на Русия) ".

Какви други банки в Русия са държавна собственост

Ако Централната банка на Руската федерация е изцяло и изцяло собственост на държавата и е нейното въплъщение във финансовата сфера, то останалите банки всъщност са само частично такива.

В някои банки държавата притежава контролен пакет. Това са банки като: Sberbank, VTB, някои други.

Финансова институция е частично държавна собственост, ако:

- собственикът на контролния пакет акции е държавна организация, структура, отдел;

Контролният дял дава правомощия да управлява организацията почти единствено. Законово „Контролният дял“ е 50% от акциите + 1, ако има собственик на такъв дял, няма конфликт на интереси при управлението на банката, тоест той всъщност става ръководител на отдела.

Трябва обаче да се отбележи, че притежанието на човек (физическо или юридическо) от 20-30% също може да осигури високо ниво на контрол, особено ако останалите акции се разпределят и държат от по-малки притежатели.

Разбира се, има някои ограничения в правата - за вземане на някои важни решения контролният дял гласове не е достатъчен, необходими са поне ¾ (75%) гласове на акционери... Това обаче се отнася само за вземане на особено важни решения (например ликвидация на организация). Следователно контролният дял, въпреки тези ограничения, прави неговия собственик единственият орган за управление.

- държавата притежава достатъчно акции, за да блокира някои решения;

Блокиращият дял е 25% + 1, следващият знак за власт в управлението на организация по отношение на размера и важността. Собственикът му е второто лице на организацията. Този брой акции дава възможност да се блокира всяко решение на общото събрание на акционерите, тъй като без това „25 + 1“ не може да се осъществи статуквото, определено от закона.

В допълнение към тези две разновидности има и мажоритарни и миноритарни залози... Първият също, с определена структура на разпределение на акциите между собствениците, може да има контролни функции, вторият, по дефиниция на законодателството на Руската федерация, е неконтролиращ (от 1% от акциите).

- управлението и координацията на работата на банката се извършва изцяло от представители на Централната банка или с тяхно участие.

Ако изберете банка с държавна подкрепа

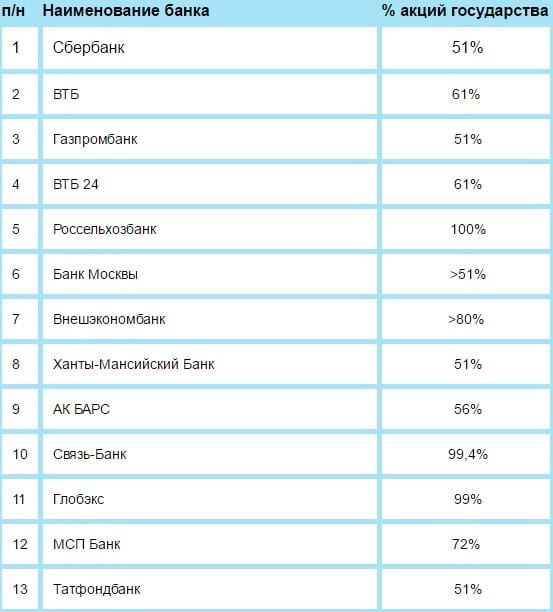

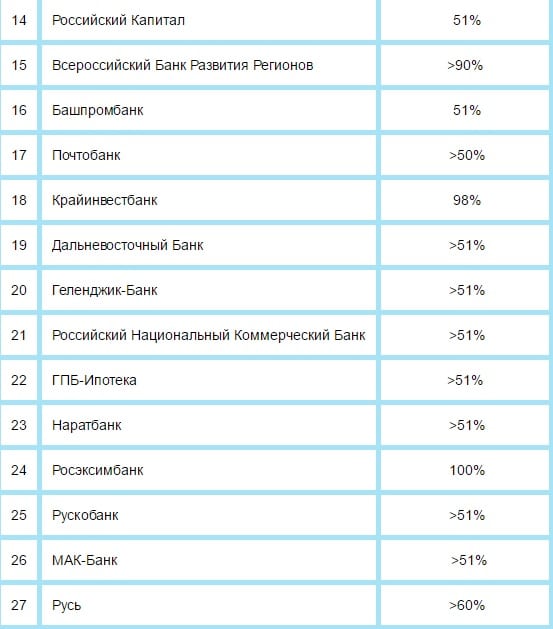

Факт е, че държавата контролира много финансови структури. Въпросът е само до каква степен. Според докладите това е списък с най-малко 50 елемента.

Разбира се, банка с държавна подкрепа няма да предложи на клиента максималната лихва върху депозита, например, но в замяна вложителят получава стабилността на сметката си и гарантира безопасността на средствата.

Ако човек планира да получи заем, тогава е по-добре да спре избора си на държавни банки. Определено няма да се наложи спешно да го погасите изцяло или да смените заемодателя по време на валидността на договора за заем.

По-долу е даден непълен списък на държавните банки в Русия, докато терминът „държава“ не означава пълна собственост на държавата, а наличие на нейното участие в управлението.

- Сбербанк на Русия;

- VTB;

- VTB 24;

- Газпромбанк;

- Банка на Москва;

- Внешекономбанк;

- Rosselkhozbank;

- Далечноизточна банка.

В тези и много други банки държавата е представена чрез контролен пакет.

Можете лесно да разберете кои финансови институции могат да бъдат класифицирани като „ Държавни банки RF ", списъкът може да видите тук:

Тази страница съдържа актуален списък на финансовите институции, в които държавата участва по един или друг начин. Надяваме се, че ще ви бъде полезно, ако имате въпроси.