Изчисляване на лихвите за всеки ден по депозити. Изчисляването на лихвения процент по кредита.

Основна информация за мобилното приложение

Статус на програмата: Безплатно

Размер: 4MB

Системата: Android 4.1, 4.2, 4.3, 4.4, 5,6.0,7.0

Страница на приложението: https://play.google.com/store/apps/details?id=com.rustamg.depositcalculator.free

Предназначен за страни: Русия Украйна Беларус | Казахстан

Банков калкулатор за Android

Ние също така предлагаме абсолютно безплатно изтегляне на банков калкулатор - приложение за Windows 10.Безплатен депозитен калкулатор за Windows 10

Изчисляване на доходността на депозита онлайн.Този депозитен калкулатор изчислява вноската, като взема предвид попълването, тегленето, лихвения процент по рефинансиране на Централната банка, данъка при източника и обменния курс - в случай на депозити в чуждестранна валута.

Изчисляване на депозит с капитализиране на лихви.

Капитализирането на депозит е начисляването на получените лихви до размера на депозита, последвано от начисляване на доход върху увеличената сума.

Определянето на параметри на изчисление с капитализиране на лихвата ще ви позволи да изчислите депозита, когато начислената сума на лихвата се прибави към сумата на депозита и начислението в новия период възниква с новия размер на спестяванията. Такива депозити са по-печеливши. Изчисленията на депозитите с капитализация съвпадат с изчисленията на депозити от такива банки като Tinkoff и Sberbank, VTB.

Изчисляване на депозити, позволяващи да се правят депозити и тегления

Можете да зададете опции за депозити и тегления, както и размера на минималното салдо по депозита. Изчислението ще бъде направено, като се вземат предвид попълването и тегленията и ще получите получения размер на депозита.

Депозит с попълване ви позволява да натрупвате средства, например при авансово плащане на ипотека. Натрупването на средства за ипотека чрез депозит е доста обичаен начин за закупуване на апартамент. Много руснаци прибягват до него.

Депозитният калкулатор ви помага да разберете колко пари ще имате в края на вашите спестявания и колко трябва да попълните, за да направите авансово плащане. Естествено, трябва да отворите депозит колкото е възможно повече и с максимална капитализация. Такива инвестиции са най-печеливши и безопасни. С други начини да увеличите парите си - това е игра на фондовата борса или инвестиране в себе си. Но тези разходи не гарантират стопроцентова възвращаемост. Депозитът се отличава със стабилност, винаги знаете, че парите ви ще ви се върнат благодарение на системата за гарантиране на влоговете от държавата. Но това се отнася за депозити под 1 400 хиляди.

Депозити и данъци

Както беше посочено по-горе, депозитите над определена ставка се облагат с данък. По-точно, облагаеми доходи по депозит или доход в размер = доход в размер на договора - доход в размер на централната банка +5.

От този доход се вземат 35 или 30 процента, в зависимост от това дали сте пребиваващи или не.

Данъците трябва да вземат предвид банката. Въпреки че понякога банката не отписва данъци, а след това изпраща писмо, което трябва да отидете на данъка. Въпреки че банката трябва да го направи. В този случай се препоръчва да влезете в личната сметка на данъкоплатеца и да видите дали трябва да платите този данък. Ако не сте били обвинени, едва ли трябва да платите. Няма нужда да губите времето си напразно. При изчисляване, данъкът се закръглява до цяло число, т.е. всичко, което е по-малко от 50 копейки, се закръглява до нула, което е повече от едно. Това трябва да се има предвид и при изчисляването.

Депозитни и инвестиционни условия

Депозитите могат да имат условия за инвестиции от една седмица до 5 години. Въпреки че може да яде по-високо. Въпреки че имах депозит за 5 години.

Дългосрочните инвестиции представляват допълнителен риск. За 5 години парите могат да се обезценят. За дълго време можете да вземете шанс и да направите депозит в чуждестранна валута или да вземете и да отворите метална сметка. Златото се покачва много силно и пада слабо.

Друг вариант е да се отвори депозит в рубли и да вземе ипотека. Плащате на банката фиксирана сума и ще имате апартамент. Когато все още имате пари в депозита, винаги знаете, че дори ако парите са обезценени, ще платите фиксирана банка, която може да бъде взета от депозита. Всичко е просто - парите ще се обезценят, дългът ви ще се обезцени. Но това е, ако имате заем в рубли. Валутата е по-сложна. Когато рублата се обезценява, валутата е по-скъпа и ипотеката ще плаща повече. Вземането на ипотека във валута представлява неоправдан риск.

Според миналогодишното проучване на ВЦИОМ, 82% от руснаците се противопоставят на робството под формата на заеми. Ако се сравни с предходния период, броят на скептичните граждани се е увеличил с 20%. Но общественото мнение ще остане, и повечето от хората живеят в дълг, така че без образователна програма не може да направи. Информацията за това как да се изчисли лихва по кредит трябва да бъде включена в азбуката на живота на съвременния човек. Как да не се пресметнат, прочетете по-нататък в статията.

Как да се изчисли самостоятелно заема

За да разберете вашите бъдещи погашения, преди да получите кредит, трябва да разберете кой вид кредит (за закупуване на неща, жилище, автомобили), процедурата по изплащане (анюитет или диференциран) и срока на плащане, който избирате от предлаганите от банката. Ако не сте доволни от такава елементарна опция като предплащане, изготвена от финансов специалист, направете изчисление с помощта на онлайн калкулатор.

Не търсите лесни начини? След това използвайте Excel, ако сте запознати с него. Създайте формула, където ще е необходимо само да променяте лихвените проценти, не е лесно. Друг начин е прост калкулатор, който помага да се изчисли само един прост потребителски кредит. Имайте предвид, че при сложни плащания: анюитетни или диференцирани, компютърът няма да ви спаси.

Е, последният начин е полезен за финансовите естети: запомнете училищните години и направете изчисление на лихвата по кредит от колона или оставете детето си да практикува аритметика и да управлява семейния бюджет. Такава съвместна математика ще ви осигури едно интересно занимание, но както и с предишните методи, ще можете да съставяте графики само за потребителски кредити.

Изчисляване по формулата

Когато се търсят опции за получаване на пари от бъдещия кредитополучател, лихвеният процент се интересува предимно (посочен е и в рекламните брошури), но тази сума не е основният параметър, въз основа на който се изчислява общата стойност на дълга. Не по-малко важен е видът на плащанията: анюитетни или диференцирани. В резултат на това се оказва, че банка с ниски лихвени проценти не винаги предлага най-добрия заем.

Моля, имайте предвид, че формулите за изчисляване на плащанията са огромни. В допълнение към стандарта, който включва първоначалния размер на дълга, лихвения процент и срока на неговото плащане, има и "изключителен". Някои банки добавят наложен вид застрахователни услуги, процент на забавено плащане, други изчисляват месечни такси или дори включват време за плащане в изчисленията (например, сумата, платена преди 18:00 часа, ще се различава от плащането след този час).

Основният метод за погасяване на дълга, който банките предлагат наскоро, е анюитетно плащане, т.е. възстановяване при равни дялове. Тази опция предполага постоянно месечно плащане за целия период на кредита. Графикът наподобява пясъчен часовник: в началото на възстановяването, по-голямата част от него пада върху лихви, а по-малък - върху главницата, след което ситуацията се променя.

Тъй като измамите представляват значителна част от плащанията през първата половина на срока на отношенията с банката, размерът на самия дълг (парите, които сте привлекли) намалява бавно. Тази схема е много изгодна за банката и е доста неприятна за клиента, защото ако решите да върнете всички пари преди време, размерът на оставащия основен дълг, каквото и да се каже, ще бъде голям. А авансово платената лихва не се връща.

Формулата за изчисляване на месечното анюитетно плащане:

x = K (P + (P / (1 + P) DK-1)), където

- x - размера на еднократно (месечно) плащане;

- K - сумата, която сте взели назаем;

- P - лихвен процент за един месец (1/12 от годишния лихвен процент);

- DK - продължителност на кредита (в месеци).

Формулата за изчисляване на процентния компонент на анюитетното плащане:

PS = OZ P / 12, където

- PS - сумата на натрупаната лихва;

- OZ - стойността на оставащия дълг;

- P - лихвен процент (годишен).

За да разберете сумата на месечното плащане, която ще отиде за погасяване на основния дълг, извадете от общата сума начислената лихва:

k = x - P (y), където

- k - част от плащането, насочено към погасяване на основния дълг;

- x - директно месечно плащане;

- P (y) - лихва в момента на извършване на u-плащането.

Например:

- размер на кредита - 128 000 стр.;

- ставка - 17.9%;

- срокът за плащане е 30 месеца.

Р = 17.9 / 12/100 = 0.0415899

Заменете нашите данни във формулата и изчислете сумата на месечното плащане:

128000 (0,0149166 + 0,0149166 / (1+0,014916630) – 1 = 5323,50

Диференциални плащания

Ако сумата, която посочвате в банката, е постоянно различна, това означава, че правите реално диференцирано плащане, което е много рядко. В този случай, тялото на заема от месец на месец се намалява до равен дял, процентът се изчислява върху оставащата сума. Максимални плащания - през първото тримесечие на периода на погасяване на дълга, минимумът - в последния. „Медианните“ плащания обикновено са сравними с анюитетни. Много банки са отказали тази схема - тя е нерентабилна за търговски организации, защото колкото по-бързо длъжникът връща парите, толкова по-малко печели банката от него.

Формула за диференциално плащане:

Плащане = баланс периоди на дълг / брой% + брой% периоди / брой% периоди

Ипотечен кредит

В Русия, ипотечен кредит се издава на гаранция за закупуване на недвижими имоти. По правило това е жилище или парцел, който става собственост на физическо или юридическо лице. Заемът се изпълнява за дългосрочен период, като основно е 10 - 15 години. При издаване на пари банката взема предвид възрастта както на гражданина, така и на неговите поръчители (максималният срок за плащане трябва да бъде по-рано от пенсионната възраст на тези лица).

Експертите смятат, че ипотека не води до значително намаляване на жизнения стандарт, ако не повече от 40% от дохода на гражданите отива за погасяване на заем. Договорът за ипотека винаги съдържа изчислението на бъдещите плащания - не забравяйте да се запознаете с тази информация, преди да получите пари в банката, така че да имате възможност да отделите време, за да прецените дали сте издърпали това робство.

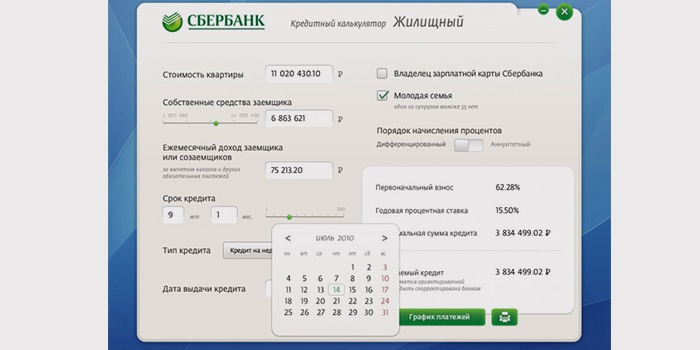

Кредитен калкулатор онлайн

Формулите за изчисляване на ипотечните плащания са изключително сложни, така че изчисляването на плащанията по кредита ще ви помогне да направите онлайн калкулатор на заем. Тази услуга е на сайта на повечето финансови институции. На същото място ще има подробна инструкция, в която ще бъде обяснено как да се изчисляват плащанията по кредитите. След въвеждане на всички данни, поискани от вашата система, калкулаторът на лихвения процент ще покаже резултатите от изчислението, които ще съдържат всички необходими данни за лихвите, органа по кредита и салдото след всяко плащане.

Сбербанк

Как мога да изчисля лихвата по кредит, без да прекосявам прага на собствения си апартамент? Лесно! Кредитният калкулатор за наследника на съветските спестовни банки ще дойде на помощ - удобна онлайн услуга, която ви позволява да изберете банка, конкретен кредит, да направите предварителни изчисления и да оцените възможностите си. На уебсайта на Сбербанк електронните „сметки“ се намират в раздела „Вземи кредит“. Отивате на тази страница, можете да прочетете условията на заема, директно на сайта, за да издадете въпросник и да направите предварителни изчисления.

За авто кредит

Онлайн калкулаторите за заем за автомобили са на сайтовете на различни банки, дилъри, дилъри на автомобили и помагат да се изчислят основните параметри на кредита с погасителен план. Такива кредити се издават за закупуване на нов или употребяван автомобил. Понякога финансовите организации изискват задължително застраховане на превозни средства срещу кражби и щети в тяхна полза. Според статистиката, в нашата страна, половината от всички нови автомобили, закупени на кредит (в Европа и Съединените щати, тази цифра е 70-80%).

Видео: как да се изчисляват правилно лихвите по кредита

Искате ли да знаете как да се изчисли пълната цена на кредита? Или как да се изчисли лихвата по калкулатора в Excel? След това ще ви харесат тези два видео урока по-долу. ИТ експерт Николай Павлов и икономист, домакин на телевизионната програма “Икономика” Денис Елаховски разказват лесно и лесно за сложни неща. След гледане няма да има нито един въпрос по темата: "Как да се изчисли лихвата по кредита."

Пример за изчисление на Excel

Николай Павлов, професионален ИТ треньор и експерт на Microsoft Office софтуер, разказва как да направи изчисление на заема с помощта на таблицата в Excel, където грижливите разработчици вече са подали всички необходими формули, в видео урока по-долу. Лесен и достъпен за всички функции на програмата. Информацията е полезна за тези, които често се брои кредити, или в случай, когато трябва да се правят изчисления на плащания, но няма интернет.

Как да разбера процента

Лихвеният процент, поставен от банката в рекламната брошура, е само част от общата стойност на кредита. Да, в по-голямата си част, но други плащания по заеми могат значително да увеличат размера му. Какви са капаните, срещнати при издаването на заем? Това ще покаже водещият на телевизионната програма "Икономика" Денис Елаховски във видеото по-долу.

Обявяването на лихвения процент в офертите на банките, често не казва нищо на обикновен човек за нивото на доходите му от депозит. Въпреки това, възможността за разбиране на този въпрос и независимо изчисляване на размера на лихвените плащания са много полезни поради следните причини:

- Можете точно да предскажете колко пари ще получите за определен период от време и следователно ще можете да планирате бюджета си по-правилно;

- Авансово изчислената лихва по депозита дава възможност за по-смислен избор на банковата институция да постави депозита.

Първоначалните данни, необходими за изчисляването, са размера на депозита и годишния лихвен процент. Помислете за най-лесния начин за изчисляване на депозитните плащания.

Разгледайте алгоритъма за изчисление по пример. Известно е, че сумата на депозита е 30 000 рубли в размер на 7% годишно за период от един месец. За изчисляване на лихвата се използва формулата: сумата на депозита се умножава по лихвения процент и с 30 (броя на дните в месеца на сушене). Резултатът е разделен на 365. В нашия пример:

(30 000*0,07*30)/365= 172,6

Т.е. един месец след като поставите 30 000 рубли върху депозита, в края на месеца ще получите 30 172, 6 рубли. Сумата на лихвата може да се намали, ако имате нужда от плащане в брой, а банката таксува такса за тази операция.

Ако има 31 дни в месеца на изсушаване, или 29, 28, тогава тази стойност трябва да бъде заменена с формулата.

Ако депозитът трае повече от един месец, нищо не се променя в алгоритъма за изчисляване на лихвата. Размерът на плащанията на месец трябва да се умножи по броя на месеците.

Характеристики на изчисляване на лихвата с капитализация.

Преминавайки към предишния пример. Условията на депозита се променят както следва. Продължителността е 3 месеца, лихвеният процент е 7% (в действителност за депозити с капитализация процентът обикновено е по-висок, оставяме същата стойност, за да покажем ползите от този вид банков депозит). Лихвата се капитализира месечно и се изплаща в края на срока.

Изчисляването на лихвата за първия месец е същото като в случая без капитализация.

(30 000*0,07*30)/365=172,6

След изтичане на втория месец на експозиция, размерът на депозитния орган се променя във формулата. Сега е 30 172, 6.

(30 172,6*0,07*30)/365=173,6

Сега сумата на началния капитал вече е 30 172.6 плюс 173.6, ще бъде 30 346.2 рубли.

Картината с проценти в края на периода на падеж е както следва:

(30 346,2*0,07*30)/365=174,6

Общата сума на лихвата за три месеца е три: 172.6 плюс 173.6 плюс 174.6, което е 520.8 рубли.

Очевидно е, че капитализираните лихви рентабилно “работят” на значителни първоначални суми. Това се взема предвид при банковите оферти, а минималната вноска се определя, като се отчита максималната полза на клиента.

Други случаи на изчисляване на лихви

Донякъде по-трудно за разбиране как да се изчисли лихвата по депозитас възможност за частично потребление и допълнителни вноски. Формулата за изчисление всъщност не се променя, а се разделя на периоди на депозиране или разход на средства. Например, ако едно попълване настъпи по време на месец на съзряване, тогава два периода попадат в изчислението на лихвата:

- с първоначалната сума на депозитния орган и с броя на дните, които са минали преди депозирането;

- нова сума след извършване на допълнителен принос към депозита. Стойността се умножава по останалите дни от месеца.

Общият процент е резултат от два счетоводни периода.

Подобно е положението с частично оттегляне.

В банките процесът на изчисляване на лихвите е напълно автоматизиран, а грешките на практика са изключени. Въпреки това придирчивите сътрудници често изискват ръчно преброяване, основано на доказателства. Това е справедливо изискване, защото смятате собствените си пари. В случаите със сложен лихвен период, изчислителните умения са сериозен аргумент за вашата правота и компетентност.

Описаните методи за изчисляване на лихвените плащания не зависят от валутата на депозита.

Съвременните технологии и автоматизацията на банковия сектор значително улесняват живота на не само вложителите, но и банковите мениджъри. Почти всички банки имат депозитни калкулатори на своите уебсайтове, които могат да се използват за изчисляване на техния доход и сравняване на резултатите с други оферти.

Но в някои случаи, например, невъзможността да се използва компютър, липсата на интернет, особената подозрителност и недоверието към електрониката, правят възможността за изчисляване на собствената печалба ръчно да е релевантна.

Банкови депозити - това е най-често срещаният за днес начин за запазване и увеличаване на собствените средства. Повечето от населението пази парите си в банки. И това не е изненадващо, тъй като депозитите до 700 000 рубли са застраховани от държавата. Ето защо, пускането на парите в банката, човек е гарантирано да получи техния интерес.

И именно лихвеният процент по депозит за мнозина днес е показател за рентабилността на даден депозит. Така ли е? Не, трябва също да вземете под внимание свойствата на банковите депозити. Въпреки това, за да се предвиди очакваната възвръщаемост на даден депозит, трябва да можете да преброите същите тези проценти.

Опитът ми в банката показа, че хората не знаят как да го направят. Качеството на услугите в банките често оставя много да се желае. Много мениджъри сами не знаят как да изчислят лихвите по депозит. Ето защо е много важно да може да се изчисли самостоятелно рентабилността на даден депозит, като се вземат предвид както лихвеният процент, така и свойствата на депозита.

Пример, за изчислението, ще вземем от предишната статия

Разгледахме сумата от 100 000 рубли, поставена за период от 12 месеца. Имахме три различни депозита, които бяха различни (лихва, натрупана за определен период от първоначално депозираната сума):

- Капитализация на лихвите месечно

- Капитализация на лихвата на тримесечие

- Капитализиране на лихви на падежа

Прост процент - Това е, когато лихвата по депозита се начислява в края на срока. Например, депозит се открива за една година, с платени лихви в края на срока на депозита, което означава, че тази формула ще се прилага.

Сложна лихва - Това е, когато през срока на депозита лихвата се капитализира в рамките на срока на депозита (месечно, тримесечно). Например, отворена вноска за годината. Ако лихвата се капитализира в течение на една година, тогава формулата ще се използва за изчисляване на сложната лихва.

Изчисляване на обикновена лихва.

S = (P x I x t / K) / 100

аз - годишен лихвен процент

т - брой дни натрупана лихва по привлечения депозит

K

P - първоначалната сума на привлечените средства по депозита

S - сумата на начислената лихва.

Изчисляване на сложна лихва.

S = (P x I x j / K) / 100

аз - годишен лихвен процент

к - броя на календарните дни в периода, според резултатите от които банката капитализира начислената лихва

K - броя на дните в една календарна година (365 или 366)

P - Първоначалната сума на привлечените средства по депозита, както и последващата сума, като се вземе предвид капитализацията на лихвата

S - сумата на дължимите средства за връщане, равна на първоначалната сума на набраните средства плюс натрупаната капитализирана лихва.

Пример едно

В този случай прилагаме формулата за сложна лихва, тъй като капитализацията на лихвата се извършва месечно.

януари, S = (100 000х14х31 / 365) / 100

S = 1,189.04 рубли.

След това, получената сума, ще добавим към нашата първоначална вноска. Получаваме 101 189,04 рубли. Това е месечната капитализация. Следващия февруари очакваме по същия начин, без да забравяме, че през февруари има 28 или 29 дни.

февруари: S = (101189.04х14х28 / 365) / 100

S = 1086.74 руб. (сумата е по-малка, тъй като през февруари е имало по-малко дни от предходния месец). Добавяме 1086.74 до 101189.04 = 102275.78 руб. И така нататък ...

Пример 2

Капитализацията на лихвите е тримесечна. Използваме формулата за сложни лихви. Ние действаме по аналогия с първия пример. Но, насочвам вниманието ви към доста често срещана грешка в изчислението. Много, когато изчисляват тримесечната капитализация, се заменят във формула j - грешен брой дни. Необходимо е да се определи не 30 или 31 дни, в зависимост от броя на дните в месеца, а броя на дните за целия календарен период. За да направим това, обобщаваме броя на дните за 3 месеца от тримесечието. През първото тримесечие - това е 90, или 91 дни. Във втория - 91 и т.н.

P.P.S. Спечелете пари, без да напускате дома си, давайки на хората линк към тази безплатна бележка! Получете специална връзка в секцията „Връзки и продукти“ на профила Ви в партньорската програма -

P.P.P.S. За десерт, подготвен за вас необичайно видео. Става дума за екстремни спортове. Най-много ми харесаха гледните точки, от които е заснет видеоклипът. Препоръчвам ви за гледане:

Ако откриете грешка, моля, изберете текста с мишката и кликнете върху него Ctrl + Enter.

Банките активно рекламират всички нови кредитни програми, наричайки ги „най-благоприятни условия”. Но преди да направите договор, трябва да знаете за действителния размер на надплатената сума и как да изчислите цената на заема.

За да направите това, трябва да знаете сумата и срока на кредита, лихвения процент, схемата за начисляване на лихви и наличието на допълнителни плащания.

Какво е включено в сумата на кредита?

Размерът на заема, който кредитополучателят трябва да заплати на банката съгласно договора, включва главницата и лихвата за целия период на използване на кредита. Той се допълва от плащания в полза на застрахователното дружество, пряко произтичащи от условията на договора за кредит, и други допълнителни плащания както на заемодателя, така и на трети лица, например таксата за приемане и преизчисляване на пари в брой в банката или работата на експерт при оценката на предложеното имущество като залог.

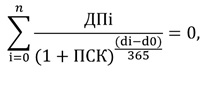

CPM

От 2008 г. банката е отговорна за информирането на кредитополучателя за CPM (пълната цена на кредита), а от 2014 г. тези данни ще бъдат предоставени не само в предварителния график за плащане, но и на първата страница на договора за кредит.

Заслужава да се отбележи, че първоначално тази стойност се нарича ефективна лихва (EPS), но законодателят през първите месеци на правния акт преименува индикатора от EPS на CPM, без да прави съществени промени в самия текст.

Сред обикновените граждани намаляването на EPS обикновено се счита за по-коректно, често се използва в статии за кредитиране на различни интернет ресурси.

Изчисляването на CPM се извършва по формулата на сложната лихва:

d0 - дата на получаване на заема (първи паричен поток);

ди - датата на i-то плащане (паричен поток);

DPI - размера на i-тия паричен поток, докато плащането на заема се взема предвид със знак „плюс“ и получаването на пари - със знак „минус“;

п - общ брой плащания;

CPM - общата стойност на кредита (измерена в проценти годишно).

Всички плащания от кредитна организация, застрахователна компания и други лица се включват в изчислението, ако подобно следва от условията на договора, а не от изискванията на закона. Например, при заемане на автомобил, CPM ще включва лихви по кредита, автомобилно застраховане KASKO, животозастраховане и здраве на клиента (ако има такива), но политиката на CTP и регистрацията на превозните средства няма да бъдат включени в изчислението. Това се дължи на факта, че без последните две плащания никой собственик на автомобила няма да управлява и те ще бъдат направени от кредитополучателя, независимо от това дали е взел заем или не.

Застрахователно плащане

Застрахователните плащания не присъстват във всички видове кредити и могат да бъдат незадължителни.

При ипотечни и автомобилни кредити застраховането на заложена позиция се счита за задължително условие за издаване на кредитни средства, тъй като банката иска да минимизира рисковете си в случай на загуба или значително намаляване на стойността на ипотекирания имот.

Например, ако поради инцидент колата не може да бъде поправена или ремонтирана, или апартаментът е изгорял до земята в случай на пожар, то полученото застрахователно обезщетение ще ви позволи да погасите изцяло дълга.

В същото време личното застраховане е доброволен въпрос на всеки кредитополучател и не може да бъде наложен от банка. Въпреки това, редица кредитни организации принуждават клиентите си да изготвят политика, като обявят това за предпоставка и го изпращат на единственото застрахователно дружество с не най-благоприятни тарифи. В такива случаи е по-добре да откажат да получат заем или да подадат молба за защита на техните права в съда, тъй като законът е от страна на гражданите.

Други скрити такси

Съгласно Федералния закон от 21 декември 2013 г. № 353-ФЗ „За потребителски кредит (заем)” банките са длъжни да предоставят пълна информация за всички плащания по кредита. Освен това почти всички комисии по отношение на лицата са признати от съда като незаконни. Следователно всеки кредитополучател, който открие комисионна в договор за преразглеждане на заявление, за предоставяне на заем, за откриване и обслужване на кредитна сметка, за издаване на график за плащане и други подобни, може да откаже такива плащания и да получи възстановяване на средства, вече изразходвани по съдебно решение.

Ако обаче плащанията не се отнасят пряко до обслужването на кредита и са включени в общите тарифи на банката, за които кредитополучателят е бил своевременно информиран, ще трябва да ги платите.

Те включват, например, таксата за приемане и преизчисляване на парични средства, събрани в някои кредитни институции, когато се плаща чрез касов апарат. Такива плащания често са включени в текста на договора с малък шрифт или под формата на линк към банкови лихви.

В допълнение, към скритите могат да бъдат приписани и плащанията, които кредитополучателят е принуден да направи, за да сключи или изпълни договора. Например, оценка на пазарната стойност на заложеното имущество от независим оценител, удостоверение от ОТИ при залог на апартамент и др.

Как да изчислим лихвите по кредита?

Лихвите по използването на кредита се изчисляват по един от двата начина: чрез диференцирана или чрез схема за годишна консумация. И в двата случая начисляването се извършва по салдото на дълга, всъщност се различава единствено методът на неговото намаляване. В първия вариант кредитополучателят изплаща основния дълг с равни части плюс лихва на месечна база, поради което плащането се намалява. Във втория метод месечното плащане е същото, но в първите месеци се състои почти изцяло от интерес, а в последния - почти само от кредитен дълг.

Диференциални плащания

Необработени данни

Например, човек реши да кандидатства за заем в размер на 120 000 рубли. за годината на 20% годишно. Съгласно условията на договора, той трябва да извършва плащания на диференцирана основа в последния ден от месеца.

формула

За изчисление се прилага формулата на обикновената лихва:

Например, ако кредитът е зает на 12/01/2013, тогава първият интерес ще бъде:

Изцяло плащанията ще изглеждат така:

|

Размер на плащането |

Основен дълг |

интерес |

Остатъкът от главницата след плащането |

||

| 1 | 31.01.2014 | ||||

| 2 | 28.02.2014 | ||||

| 3 | 31.03.2014 | ||||

| 4 | 30.04.2014 | ||||

| 5 | 30.05.2014 | ||||

| 6 | 30.06.2014 | ||||

| 7 | 31.07.2014 | ||||

| 8 | 29.08.2014 | ||||

| 9 | 30.09.2014 | ||||

| 10 | 31.10.2014 | ||||

| 11 | 28.11.2014 | ||||

| 12 | 31.12.2014 | ||||

С предсрочно погасяване

В случай на частично предсрочно погасяване (например, на 28 февруари 2014 г., кредитополучателят е платил 15 000 рубли повече при плащане на кредита) плащането може да бъде променено по три начина, в зависимост от банката:

- Основният дълг се изплаща предварително. Тогава през март можете да платите само лихви, а на 30 април - 5000 рубли. и интерес.

- Плащанията се коригират надолу. Започвайки с плащането през март, кредитополучателят ще депозира 8,500 рубли. при изплащане на основния дълг плюс натрупаните лихви.

- Плащанията не са се променили, срокът е намалял. В този случай, плащането през декември ще бъде отменено, а плащането през ноември ще бъде намалено до 5000 рубли. плюс лихва.

И в трите случая сумата на лихвата ще бъде преизчислена според новите данни и съответно ще се намали надплащането на клиентите. В първия случай той ще бъде 12,813,70 рубли, във втория и третия - 11 745,48 рубли. и съответно 10 561,64 рубли.

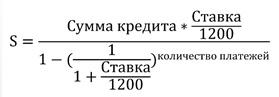

годишна рента

Необработени данни

За сравнение на резултата с анюитета ще бъде разгледан подобен случай: 120 000 рубли. за една година при ставка от 20% годишно.

формула

Изчисляването на сумата на плащането се извършва по формулата за сложна лихва:

Според примера на плащането ще бъде:

Сумата на лихвата, която е част от плащането, се изчислява по формулата на диференцирана схема на начисляване.

В резултат на това графиката изглежда така:

|

Дата на плащане |

Дълг на кредита |

интерес |

Размер на плащането |

Кредитен баланс след плащане |

|

| 1 | 31.01.2014 | ||||

| 2 | 28.02.2014 | ||||

| 3 | 31.03.2014 | ||||

| 4 | 30.04.2014 | ||||

| 5 | 30.05.2014 | ||||

| 6 | 30.06.2014 | ||||

| 7 | 31.07.2014 | ||||

| 8 | 29.08.2014 | ||||

| 9 | 30.09.2014 | ||||

| 10 | 31.10.2014 | ||||

| 11 | 28.11.2014 | ||||

| 12 | 31.12.2014 | ||||

С предсрочно погасяване

Извършването на частично предсрочно погасяване позволява на клиента да направи избор какво ще бъде намалено: срока или размера на плащанията.

По-изгодно е да се намали продължителността на изплащането на кредита.

Ако клиентът добави 15 000 рубли в допълнение към февруарското плащане, тогава, ако месечното плащане е намалено, надплатената сума ще бъде 12 101,56 рубли, а ако срокът е намален - 10 769,79 рубли.

Трезв поглед към заема

Преди да сключите договор за заем, трябва да оцените плюсовете и минусите, защото сътрудничеството трябва да бъде от полза за всички страни. За кредитополучателя това обикновено се състои от възможно най-ниско надплащане за използване на банкови средства и липсата на капани под формата на допълнителни плащания и тежести.

За да се изчисли общото надплащане е просто: достатъчно е да се съберат сумата на лихвата за кредитния период, всички застрахователни плащания и допълнителни плащания. Сравняването на получената сума ще помогне за вземането на най-доброто решение.

Например, човек се нуждае от заем в размер на 500 000 рубли. за период от 3 години и той обмисля следните възможности.

Банка А предлага кредит под 17% годишно с плащане по схемата за анюитет и застраховка „Живот и здраве” на кредитополучателя в партньорската фирма в размер на 3%. В същото време банковите такси съдържат такса за приемане и преизчисляване на парични средства в размер на 100 рубли. В този случай, в продължение на 3 години кредитополучателят ще плащат 141,880.29 рубли. % и 3600 рубли. комисиона и застраховка 35 929,83 рубли.

Банка Б дава заеми при 19% анюитет и с избор на застраховка в няколко компании, чиито тарифи са в диапазона 2-5%. В този случай, кредитополучателят ще похарчи за лихвата от 159,951.57 рубли. и 24 443,36 рубли. за застраховка при избора на най-евтината политика.

Банка Б предлага заем при 21% годишно с диференцирани плащания, със застраховка във всяка компания или пълен отказ от застраховка. Тогава клиентът ще плати 162 062,79 руб. процента.

В примера по-горе е по-изгодно за клиента да кандидатства за кредит в банка Б, въпреки че лихвеният процент е по-висок, като общото надплащане ще бъде 162 062,79 рубли. срещу 181 410,12 руб. и 184 394,93 рубли. в банки А и Б, съответно.

Оптимален избор

Следователно сравнението трябва да се направи не само на базата на лихвения процент. Следва да се вземат предвид схемите за изплащане, застрахователните плащания и допълнителните плащания, произтичащи от договора. При това сравнение може да помогне както на собствени изчисления, така и на сравнение на CPM или предварителни графици за плащане.

Както показва практиката, обикновено заемите с диференцирана схема на погасяване са по-печеливши от рента.

Но ако кредитополучателят планира да направи ранни плащания, тогава неговото надплащане ще бъде по-малко, ако се обработва анюитет с възможност за съкращаване на срока на кредита. Ето защо, при избора на най-добрия вариант, си струва да се пристъпи както към ниско надплащане, така и към собствени финансови възможности.