Види ел. платіжних систем. Види платіжних систем: який краще для онлайн-бізнесу

Електронні готівкові гроші - це цифрова готівку в електронній формі, яка використовується в мережевих розрахунках, що представляє собою електронні купюри у вигляді сукупності двійкових кодів, які існують на тому чи іншому носії, що переміщуються у вигляді цифрового конверта по мережі. Технологія електронної готівки дозволяє оплачувати товари і послуги в віртуальній економіці, передаючи інформацію від одного комп'ютера іншому. Електронні готівкові гроші, подібно до реальних готівці, анонімні і можуть використовуватися багаторазово, а номери цифрових банкнот унікальні. Їх можна передавати від однієї особи іншій, минаючи банк, але при цьому зберігаючи в межах мережевих платіжних систем. При оплаті товару або послуги цифрові гроші пере да ють продавцеві, який або передає їх бере участь в системі банку для зарахування на свій рахунок, або розплачується ними зі своїми партнерами. В даний час в мережі Інтернет поширені різні мережеві платіжні системи.

Яндекс гроші. У середині 2002 року компанія Paycash уклала угоду з найбільшою пошуковою системою Рунета Яндекс про запуск проекту Яндекс. Гроші (універсальна платіжна система, створена в 2002 р). Основні можливості платіжної системи Яндекс. гроші:

Електронні перекази між рахунками користувачів;

Купувати, продавати і обмінювати електронні валюти:

Оплачувати послуги (доступ в Інтернет, стільниковий зв'язок, хостинг, квартира та ін.);

перекладати грошові кошти на кредитну або дебетову карту.

Комісія при здійсненні транзакцій складає 0,5% при кожній операції платежу. При виведенні коштів на банківський рахунок або в інший спосіб система Яндекс.Деньги утримує 3% суми виводяться коштів, крім того, додатковий відсоток стягується безпосередньо трансфер-агентом (банк, пошта та ін.).

Webmoney Transfer - платіжна система, що з'явилася 25 листопада 1998 року, - найбільш поширена і надійна російська електронна платіжна система для ведення фінансових операцій в реальному часі, створена для користувачів російськомовної частини Всесвітньої мережі. Користувачем системи може стати будь-яка людина. Засобом розрахунку в системі служать титульні знаки під назвою WebMoney, або скорочено WM. Всі WM зберігаються ВТАК званих електронних гаманцях.

Платіжна система WebMoney Transfer дозволяє:

Здійснювати фінансові операції і оплачувати товари (послуги) в мережі Інтернет;

Оплачувати послуги мобільних операторів, провайдерів Інтернету та телебачення, оплачувати підписку на засоби масової інформації;

Проводити обмін титульних знаків WebMoney на інші електронні валюти за вигідним курсом;

Проводити розрахунки по електронній пошті, використовувати мобільний телефон як гаманець;

Власникам інтернет-магазинів приймати оплату за товари на своєму сайті.

WM - це глобальна інформаційна система трансферу майнових прав, відкрита для вільного використання всіма бажаючими. За допомогою WebMoney Transfer можна здійснювати миттєві транзакції, пов'язані з передачею майнових прав на будь-які online-товари і послуги, створювати власні web-сервіси і мережеві підприємства, проводити операції з іншими учасниками, випускати і обслуговувати власні інструменти ..

RUpay - платіжна система, яка функціонує з 7 жовтня 2002 року, являє собою інтегратор платіжних систем, де програмно об'єднані платіжні системи і обмінні пункти в одну систему.

Основні можливості платіжної системи RUpay:

Здійснення електронних переказів між рахунками користувачів;

Купувати, продавати і обмінювати електронні валюти з мінімальною комісією;

Здійснювати платежі в інші електронні платіжні системи: WebMoney, PayPal, E-gold і ін .;

Приймати платежі на своєму сайті більше ніж 20 способами;

Отримувати кошти з рахунку системи в найближчому банкоматі;

Керувати своїм рахунком з будь-якого комп'ютера, підключеного до Інтернету.

PayCash - електронна платіжна система. Почала свою роботу на російському ринку на початку 1998 р, позиціонується в першу чергу як доступний засіб швидкого, ефективного та безпечного проведення готівкових платежів в мережі Інтернет.

Основною перевагою даної платіжної системи вважається застосування власних унікальних розробок в області фінансової криптографії, високо оцінених західними експертами. Платіжна система PayCash має низку престижних нагород і патентів, серед яких є «Сертифікат особливого визнання Конгресу США». На даний момент за технологією PayCash працюють такі відомі платіжні системи, як Яндекс. Гроші (Росія), Cyphermint PayCash (США), DramCash (Вірменія), PayCash (Україна). В основі PayCash лежить технологія «цифрової готівки». З точки зору користувача (продавця або покупця), технологія PayCash являє собою безліч «електронних гаманців», у кожного з яких є свій власник. Все гаманці з'єднані з єдиним процесинговим центром, в якому відбувається обробка інформації, що надходить від власників. Завдяки сучасним технологіям користувачі можуть здійснювати операції зі своїми грошима, не відходячи від комп'ютера. Технологія дозволяє переводити цифрову готівку з одного гаманця в інший, зберігати її в інтернет-банку, конвертувати, виводити з системи на традиційні банківські рахунки або в інші платіжні системи.

PayPal - електронна платіжна система, одна з найпопулярніших і надійних серед зарубіжних платіжних систем. До початку 2006 року вона обслуговувала користувачів з 55 країн. Платіжна система PayPal заснована Пітером Тіелом (Peter Thiel) і Максом Лев- чином (Max Levchin) в 1998 р як приватна компанія. PayPal надає своїм користувачам можливість здійснювати прийом і відправлення платежів за допомогою електронної пошти або мобільного телефона з доступом до Інтернету, але, крім того, користувачі платіжної системи PayPal мають можливість:

Відправляти платежі (Send Money): переводити будь-яку суму зі свого персонального рахунку. При цьому одержувачем платежу може виступати як інший користувач PayPal, так і стороння особа;

Виконувати запит на отримання платежу (Money Request). Використовуючи цей вид послуг, користувач може посилати своїм боржникам листи, що містять запит на проведення платежу (виписати рахунок на оплату);

Розміщувати на web-сайті спеціальні інструменти для прийому платежів (Web Tools). Ця послуга доступна тільки власникам прем'єр-рахунків і бізнес-рахунків і рекомендується для використання власникам інтернет-магазинів. При цьому користувач може розмістити на своєму сайті кнопку, натиснувши яку платник потрапляє на сайт платіжної системи, де він може виконати процедуру платежу (можна використовувати кредитну карту), після чого знову повертається на сайт користувача;

Використовувати інструменти аукціонної торгівлі (Auction Tools). Платіжна система пропонує два види послуг: 1) автоматична розсилка запитів на отримання платежу (Automatic Payment Request); 2) переможці аукціонних торгів можуть проводити оплату безпосередньо з web-сайту, на якому проводиться аукціон (Instant Purchase for Auctions).

Більшість користувачів інтернету активно використовують системи віртуальної оплати. Електронні гроші підходять для миттєвих платіжних операцій в системі зі свого гаманця і багатьом замінюють банківські карти або рахунки. Є велика кількість російських і зарубіжних онлайн систем, за допомогою яких легко можна оплачувати покупки, отримувати перекази та інше. Перш ніж почати використовувати віртуальні кошти, варто детально вивчити особливості різних сервісів.

Що таке електронні гроші

Чи не кожен росіянин знайомий з поняттям віртуальних грошей і можливостями щодо їх використання. Варто зазначити, що такий вид заміни рублів або іноземної валюти відрізняється від монет і банкнот тим, що зберігає їх власник на окремому «віртуальному» ресурсі. Електронні гроші - це зобов'язання, Які бере на себе організація-емітент, у вигляді коштів, що знаходяться в розпорядженні користувача, що зберігаються на онлайн ресурсі. Цей сегмент - частина ринку віртуальних платіжних систем.

Визначення відноситься до транзакції, виконується вона за допомогою цифрових комунікацій. Віртуальні гроші користувача можуть бути дебітом або кредитом. Вони не є традиційними грошима в загальноприйнятій валюті, а являють собою платіжні засоби, сертифікати або чеки (залежати це може від правил законодавства і конкретної ЕРС). Функції розрахункових інструментів не відрізняються від емітованих Центробанком монет або купюр.

характеристика

Сучасними грошовими системами такі платіжні засоби сприймаються як гроші, які не підлягають розміну, мають кредитну основу, служать для розрахунків, Звернення, накопичення, володіють певним рівнем надійності. Віртуальні гроші мають наступні характеристики:

- фіксована вартість в рамках ЄПС;

- можливість використання для різних платіжних операцій, які вважаються після здійснення остаточними.

властивості

У віртуальних грошей властивості грунтуються на традиційних і відносно нові:

- портативність;

- ліквідність;

- подільність;

- універсальність;

- довговічність;

- зручність;

- анонімність;

- безпеку.

Історія електронних грошей

Феномен віртуальних грошей почав вивчатися фінансовими організаціями з 1993 року. Спочатку електронними платіжними засобами вважалися передплачені пластикові карти. В результаті аналізу віртуальна готівку придбала правовий статус в 1994 році. Вивчаючи технологічні схеми використання передплачених карток, банки прийняли рішення про те, що при поширенні таких платіжних систем потрібно постійний контроль їх розвитку та змін. Це потрібно для збереження цілісності продуктів.

З 1993 року почався активний розвиток віртуальних грошей не тільки на базі смарт-карт, але і базуються на мережах. Через три роки центробанки Європи вирішили провести моніторинг ЕРС різних країн світу. Після цього аналіз розвитку віртуальних грошей став традиційним процесом. Спочатку дані моніторингів були конфіденційні, але з 2000 року до них відкрили спільний доступ. На даний момент віртуальними грошима постійно або періодично користуються жителі 37 країн.

Цифрові гроші в Росії

На території РФ протягом 13-ти років онлайн гроші розвивалися від магнітних пластикових карток, які емітували одиничними організаціями, до глобальних інтернет систем. Уже в 1993 році росіяни почали використовувати перші схожі грошові кошти. Приблизно цим же періодом датуються перші згадки в пресі про гроші на базі смарт-карт. До 1999 року платіжні системи активно розвиваються, витісняючи банківські продукти з ринку. У 2000-х роках починають використовуватися електронні гроші на базі мереж.

Види електронних грошей

Як правило, до будь-яких віртуальних грошей застосовуються наступні класифікації:

- Спосіб звернення: на базі смарт-карт / мережевий.

- Рівень доступу: анонімні / персоніфіковані.

- Державне вплив на цифрові гроші: фіатние / нефіатние.

На території Росії найпопулярнішими є такі платіжні системи:

- Яндекс гроші;

- MoneyMail;

- QIWI;

- Skrill (раніше MoneyBookers);

- WebMoney;

- Rapida;

- RBK Money;

- Pay Pal;

- Mondex,

- «Єдиний гаманець»;

- Z-Payment;

- Liqpay;

- NETELLER;

- PayCash;

- EasyPay.

На базі смарт-карт

Цей різновид цифрових грошей є пластикові носії з мікропроцесором, на якому записаний еквівалент вартості, сплаченої клієнтом вихідної організації-емітенту заздалегідь. Випускаються карти банками або небанківськими організаціями. За допомогою пластику клієнт може оплачувати покупки та послуги у всіх точках прийому такого платіжного інструменту. Карти випускається багатоцільові або фірмові (телефонні, наприклад). Інструмент підходить для того щоб зробити платіжну операцію або перевести в готівку кошти через банкомат.

Серед різноманіття пластикових карт виділяють два види: дебетові (для зберігання власних коштів, нагромаджень, розрахунків) і кредитні (власник пластика витрачає гроші в рамках певного ліміту, який зобов'язаний буде відшкодувати потім організації-емітенту). Популярний варіант цифрової готівки на базі смарт-карт - продукти платіжних систем VisaCash і Mondex.

На базі мереж

Щоб використовувати такий варіант грошових коштів, користувачеві потрібно встановити спеціальну програму на свій смартфон або комп'ютер. Гроші підходять для покупок в інтерн-магазинах, віртуальних казино, іграх та інших операцій. Вони є багатоцільовими і приймаються не тільки організаціями емітентами, а й іншими компаніями. серед найвідоміших електронних платіжних систем на базі мереж можна виділити: Яндекс.Деньги, Webmoney, Cybercash, Rupay. Даний вид сервісів відрізняється високим рівнем безпеки.

Фіатние і нефіатние гроші

Існує ще одна класифікація віртуальних грошей. Їх поділяють на фіатние і нефіатние. До першого різновиду відносяться грошові одиниці конкретної країни, виражені національною валютою. Емісія, звернення, переведення в готівку і конвертація фіатних грошей забезпечується державним законодавством. Другий варіант - це валюта, емітована недержавної платіжною системою. Урядові органи різних країн контролюють випуск і обіг нефіатних грошейпевною мірою. Даний варіант відноситься до різновиду кредитних грошей.

Правовий статус електронних грошей

З вересня 2011 року електронні платіжні системи контролюються федеральним законом № 161. У ньому відображені всі вимоги до організацій-емітентів і проведення грошових операцій. Раніше дана галузь контролювалася різними законами, але зі вступом в силу проекту «Про національну платіжну систему» він став єдиним регулюючим відносини сторін документом.

З правової точки зору електронні гроші - це безстрокові зобов'язання емітента перед користувачами платіжних систем. Емісія грошових коштів здійснюється в якості кредитного ліміту або суми зобов'язань. Звернення віртуальних грошей виконують шляхом уступки права вимоги до емітента. Облік здійснюється за допомогою спеціального програмного забезпечення або електронних пристроїв.Що стосується матеріальної форми віртуальних грошей, то вона являє собою інформацію, яка доступна користувачам цілодобово.

Економічний статус віртуальних грошей - це платіжний інструмент, який має властивості традиційних засобів або платіжних інструментів, в залежності від обраного способу реалізації. З готівкою віртуальну валюту об'єднує те, що користувачі можуть проводити розрахунки без використання банківських систем. З традиційними платіжними інструментами електронні грошові кошти схожі тим, що перевести суму або зробити платіж клієнт може без відкриття рахунку в фінансових установах.

Електронні гроші та форми їх застосування

Як правило, електронні грошові кошти застосовуються в сфері онлайн бізнесу. Розглядають цей платіжний інструмент як одну з форм ринкового господарства.За допомогою віртуальних грошей можна здійснювати розрахунки між клієнтами і компаніями, уникнувши при цьому великої кількості зайвих витрат або втрати часу. За рахунок технічної складової електронні платежі проводяться миттєво, що відрізняє цей спосіб від банківських операцій.

Інтернет-платежі

Одна з причин, чому росіяни починають використовувати електронні грошові системи, - це можливість миттєво здійснити платіж через інтернет. Послуга доступна цілодобово. Відправляти гроші можна на будь-які інші рахунки за реквізитами організацій, приватних осіб, на інші гаманці, у вигляді оплат за послуги ЖКГ або стільниковий зв'язок та інше. Всі операції зберігаються системою і відслідковуються.Замість традиційного підпису клієнта використовується ЕЦП - самий надійний спосіб захисту коштів користувачів.

Кредитні картки

Ще один варіант використання віртуальних грошових коштів - кредитки. За допомогою фізичного пластикового носія власник електронного гаманця може витрачати віртуальні заощадження при оплаті покупок в супермаркетах, готелях і всюди, де приймаються банківські картки. Однак в цьому випадку важливо не передавати особисті дані третім особам, щоб не втратити гроші. Особливо небезпечно зберігати реквізити подібних карток в інтернет магазинах.

Банкомати

Термінали швидкого обслуговування і банкомати - ще один зручний спосіб використання своїх віртуальних заощаджень. Щоб отримати готівку, потрібно в платіжній системі випустити онлайн карту з банківськими реквізитами, але без фізичного носія. Оформляється вона миттєво і дозволяє не тільки отримувати готівку через банкомати, а й оплачувати покупки по інтернету. За допомогою банківських терміналів користувачі можуть не тільки виводити гроші з віртуальних гаманців, але і поповнювати онлайн рахунку.

Банківські чеки

Щоб отримати готівку в касах фінансових установ, можна розглянути такий варіант використання електронних заощаджень, як виписка банківських чеків. Способів в цьому випадку є кілька:

- Переказ коштів на банківський рахунок з подальшим зняттям.

- Переклад віртуальних заощаджень в банк, який обміняє їх на готівку.

- Відправлення електронних грошових коштів за допомогою міжнародної платіжної системи з можливістю отримання в будь-якому банку.

Як працюють системи електронних платежів

Кожна система має свої принципи функціонування. Як правило, засновники таких небанківських платіжних сервісів вводять свою цифрову валюту (біткоіни, DigiCash, вебмоні, акредитиви, сертифікати, E-Gold). Справа в тому, що вважати електронні грошові кошти рублями або доларами незаконно. фактично користувачі можуть сподіватися лише на те, що ЕРС піклується про свою репутацію, Адже законодавчі гарантії відсутні повністю.

Принципи роботи різних платіжних систем схожі. Засновники проводять емісію власної валюти, після чого організовується хмарна фінансова структура, яка включає наступне:

- Офіційний інтернет портал, через який проводяться транзакції по рахунках користувачів і реєстрація нових учасників.

- Електронні гаманці з даними про те, яку суму має конкретний клієнт.

- Онлайн термінали або шлюзи, через які здійснюється поповнення гаманців користувачів.

- Деякі платіжні системи створюють свою мережу банкоматів або обмінних пунктів.

- Обов'язково ЕРС повинна налагодити співпрацю з фінансовою установою, через яке буде проводитися конвертація реальних грошових коштів в електронні.

Відкриття електронного гаманця

Щоб створити онлайн гаманець, користувачеві потрібно заповнити анкету, вказавши особисті дані і номер телефону. Варто відзначити, що спочатку клієнт отримує анонімний доступ до платежів в системі, тому паспортні дані часто не перевіряються. Однак для переходу на більш високий рівень і отримання доступу до всіх можливостей системи потрібно пройти ідентифікацію. додатково можна прив'язати до гаманця свою банківську карту . Такий варіант не передбачається сервісом PayPal, але в платіжних системах Яндекс.Деньги або WebMoney послуга доступна.

Процедура використання електронного накопичувача включає наступні етапи:

- Реєстрація в обраній системі.

- Установка спеціальної програми на ПК (наприклад, WebMoney Keeper і інші).

- Створення віртуального гаманця або декількох відразу (аналогів валют).

- Поповнення рахунку.

Як вивести гроші

Якщо прибуткові та видаткові операції з електронними гаманцями проводити легко прямо через сайт, то переведення в готівку наявних грошей вимагає допомоги фінансової установи або наявності банкомату. Виведення коштів проводиться на рахунок, карту або мобільний клієнта за реквізитами.Крім того, допускається використання пунктів прийому платежів. У цьому випадку користувач повинен перерахувати гроші на свій гаманець і отримати пароль для переведення в готівку.

Як правило, клієнту для виведення коштів з електронного гаманця потрібно:

- Мати аккаунт в ЕРС.

- Вміти правильно користуватися спеціальними програмами.

- Заздалегідь отримати достатній сертифікат (наприклад, формальний або персональний, окремі види існують для обслуговування юридичних осіб).

- Мати на рахунку потрібну суму з урахуванням комісії.

Переведення в готівку електронних грошей

Сучасні користувачі, які не знають, як зняти гроші з електронного гаманця, можуть застосувати один з представлених нижче способів:

- Переклад через фінансову організацію з конвертацією в еквівалент потрібної валюти при необхідності.

- Повернення невикористаних коштів через ЕРС.

- Переклад юридичної особи фізичній.

- Постійне платіжне доручення, оформлене в організації-емітента.

- Через сервіс guarantee.ru.

- Відправка миттєвого перекладу собі / іншій особі.

- Використання обмінних пунктів.

Переваги та недоліки електронних грошей

Застосування онлайн систем має свої достоїнства і недоліки.Перш ніж заводити віртуальний гаманець, варто ознайомитися з ними. Серед найважливіших переваг можна виділити наступне:

- можливість здійснювати платежі цілодобово з будь-якої країни світу;

- моментальне проведення операцій;

- зручність використання систем;

- відсутність необхідності стояти в чергах;

- високий ступінь захисту від підробок;

- портативність віртуальних грошей;

- відсутність ризику втрати зовнішнього вигляду купюр при тривалому зберіганні заощаджень;

- повна відсутність людського фактора (всі платежі доходять до адресата).

Серед недоліків застосування ЕРС варто відзначити наступне:

- є комісії при операціях;

- існує ризик злому гаманця і розкрадання заощаджень;

- втрата коштів при втраті даних для авторизації в системі;

- відсутність контролю діяльності ЕРС службами держави.

Відео

Всім привіт! Сьогодні ми поговоримо про електронні платіжні системи. Я розповім, для чого вони потрібні і якими бувають.

Що таке електронні платіжні системи

Віртуальні платіжні системи призначені для оплати послуг через Інтернет. Оскільки гроші переводяться на рахунок швидко, способом користуються великі компанії, оператори стільникового зв'язку, Банки і т.д.

За схемою оплати вони діляться на:

- кредитні (працюють з кредитками);

- дебетові (працюють з цифровою готівкою і чеками).

Про електронні валюти

У лексиконі економістів і простих користувачів інтернету вже міцно вкорінився термін « Електронні гроші»Або« ЕРС». В системі обертається не готівкова, а віртуальна валюта. Ці гроші люди швидко передають по Мережі з одного гаманця на інший. При бажанні кожна людина в будь-яку хвилину може обміняти електронні фінанси на готівкові та безготівкові кошти.

Платіжні системи в Інтернеті стали вже звичайною справою. Особливо вони популярні серед тих, хто по роботі або заради розваг проводить час в Мережі.

Достоїнства і недоліки

Використовуючи електронні платіжні системи, людина отримує такі вигоди:

- швидку швидкість покупки товарів і проведення інших операцій;

- невисокі комісії в порівнянні зі справжніми магазинами;

- простоту відкриття електронного гаманця;

- повний контроль над своїми доходами і витратами.

Але є і ряд мінусів, через які багато хто не довіряють віртуальній валюті:

- деанонімность - всі переклади фіксуються на серверах сервісу. Для повного доступу необхідно викладати свої персональні дані, включаючи інформацію з паспорта.

- Ризик злому - хакери часто зламують гаманці людей. Шанс, що у вас пограбують квартиру, значно нижче.

- Блокування коштів. Користувач при реєстрації укладає з платіжною системою спеціальний договір.

Використання

Практично всі віртуальні платіжні системи працюють однаково. Щоб почати користуватися будь-який з них, потрібно зареєструватися та створити гаманець.

Вибираючи «платіжку», слід керуватися її можливостями, щоб вона повністю задовольняла ваші потреби.

найпопулярнішими Електронна платіжна система в російськомовних країнах вважаються:

- Advcash

- Qiwi

- Perfect Money

- Payeer

- Bitcoin

- Найпопулярніші Електронної Платіжної Системи

Реєстрація завжди безкоштовна. Після неї слід зрозуміти, як саме ви будете отримувати гроші за гаманець. Один з поширених варіантів - передати його номер роботодавцю.

Купуючи товари або оплачуючи послуги, потрібно поповнювати свої гаманці паперовими купюрами. Зробити це можна через:

- платіжні термінали;

- обмінні пункти;

- банкомати.

Реєструючись в електронній системі, потрібно вводити тільки ті дані, які відповідають дійсності. Якщо виникне необхідність, технічна підтримка зажадає від користувача персональну інформацію. Коли власник рахунку не може пред'явити посвідчення особи, то його гаманець можуть заблокувати.

підсумки

Тепер вам відомі всі теоретичні основи про платіжні системи. Вирішуйте самі, яку з них будете використовувати. Рекомендується зареєструватися відразу в декількох і подивитися на переваги кожної з систем.

Підписуйтесь на оновлення блогу, профіту вам!

Розвиток інтернет-технологій сприяло появі електронних грошей і становленню такого явища як онлайн-бізнес. Для тих, хто заробляє в мережі, електронні гроші мають велике значення, а вибір платіжної системи є особливо відповідальним.

Основні види платіжних систем розрізняються схемами переказу грошей клієнта:

Кредитна схема. Як правило, до цього виду відносяться карткові платіжні системи. Особливістю цього виду платіжних систем є наявність карткового регулятора ( VISA, MasterCard, Maestro, Delta і т.д.) в процесі обробки платежу. У двох словах, грошові кошти надходять на Мерчант-рахунок, а за їх транзакцію і обробку карткових даних відповідає процесинговий центр.

Якщо для Вашого бізнесу необхідне підключення до карткової платіжної системи, то насамперед слід звернутися в процесинговий центр, а не банк. Для цього є кілька причин:

- З банком набагато складніше домовитися, тому що він є відповідальною особою перед картковими і міжбанківськими регуляторами, а процесинговий центр несе набагато меншу відповідальність.

- Банк може відмовитися мати справу з бізнесом, який не потрапляє під напрацьований шаблон. Заздалегідь це дізнатися неможливо. В цьому випадку нависає загроза над багатьма новими ідеями для онлайн-бізнесу.

- Процесинговий центр більш гнучкий в підході до роботи з клієнтами. Крім того, там працюють IT-фахівці, які завжди зможуть відповісти на Ваші питання.

Дебетова схема. До цього виду відносяться платіжні системи, які використовують цифрові еквіваленти чеків. За свої функцій електронні чеки нічим не відрізняються від звичайних: це як і раніше підтвердження права на отримання грошей. Єдина відмінність - електронна форма чека і наявність цифрового підпису.

Процес проведення такого платежу виглядає приблизно так:

- Відправник виписує чек, ставить цифровий підпис.

- Одержувач пред'являє чек системі електронних платежів або банку, з яким він працює. Перевіряється справжність цифрового підпису.

- Грошові кошти зараховуються на рахунок одержувача.

Система електронних гаманців. При підключенні до цієї системи відпадають всі бюрократичні проблеми, оскільки кожна окрема система поєднує в собі роботу кількох видів організацій: відповідальність, контроль, умови процесу обробки платежів залежать від самої платіжної системи. Хоча й існують певні законодавчі норми, що регулюють діяльність платіжних систем, для реалізації безготівкового розрахунку цей вид є найпростішим.

До системи електронних гаманців відносяться QIWI, Webmoney, Perfect Money, Paypal, Okpay, Paxum і т.д.

Крім того, слід згадати, що деякі системи електронних платежів (наприклад, PayPal і Moneybookers), Пропонують послуги посередників у прийомі платежів. В такому випадку платіжна система буде приймати на свій рахунок гроші клієнтів, а потім вже пересилати їх Вам. Цим можна скористатися, якщо у Вас виникають проблеми з укладенням договору з банками або ж Ви просто хочете заощадити час. Але слід враховувати, що при використанні такої послуги зазвичай стягуються досить високі комісії, які можна прирівняти до вартості послуг хорошого процесингового центру.

Всі види платіжних систем на практиці мають свої недоліки і переваги. При виборі способу оплати для свого онлайн-сервісу слід враховувати, який вигляд платіжної системи вибирає Ваша цільова аудиторія для оплати товарів і послуг в інтернеті, а краще - створити кілька варіантів оплати, щоб охопити ширшу аудиторію.

Використання різноманітних платіжних систем стає ще більш приємним, коли не виникає проблем з їх обміном.!

В останні роки в фінансовому світі міцне місце зайняли електронні платіжні системи, що пов'язано з активною еволюцією грошей як засобу платежу. У розвинених країнах цей процес бурхливо розвивається протягом останніх сорока років, а в Росії - з початку 90-х років, результатом якого стали електронні гроші.

Отже, що ж собою являє електронна платіжна система? Коротко електронні платіжні системи (ЕПС) можна описати як технологію прямих взаєморозрахунків між учасниками угоди без додаткових умовностей (міжбанківські перекази, вказівка особистих даних та ін.) За допомогою Інтернету. У поєднанні з оперативністю, застосування ЕРС посприяло різкому розвитку електронної комерції. Сьогодні ЕРС - зручний спосіб розрахунків для операторів стільникового зв'язку, Інтернет-провайдерів, великих магазинів і багатьох ін. Спробуємо зрозуміти, як це відбувається.

Електронні гроші (ЕГ) пройшли три етапи розвитку. Перший етап - магнітні кредитні та дебетові карти з широким використанням ЕПС. Другий етап - впровадження смарт-карт (з збереженої сумою). Ці ЕГ не замінили їх власникам готівку, а лише зробили розпорядження банківськими рахунками більш ефективним. Так основний зміст ЕД набув нового значення: поєднання переваг готівкового та електронного обігу грошової маси. Третій етап розвитку електронної грошової форми - «мережеві гроші» - вже дозволили здійснювати «он-лайн» платежі.

Сьогодні в якості ЕРС застосовується кілька основних технологій платіжних систем:

- використання кредитних схем;

- використання дебетових схем

- використання цифрових грошей.

Перші з них - найбільш популярні в світі - працюють зі звичайними кредитними (пластиковими) картами (Visa, MasterCard і т.п.). Друга технологія заснована на використанні цифрових еквівалентів чеків і готівки (NetCash, NetChex, NetBill і т.д.). Третя (т.зв. платіжні шлюзи) являє собою категорію електронних платіжних систем, які транслюють переваги реальних готівки в Інтернет-світ (Citybank, DigiCash, PayCash, WebMoney та ін.). Розглянемо докладніше особливості кожного типу ЕПС.

Уже давно став традицією розрахунок пластиковою картою при online-покупках. Оплата кредиткою, яка приймається величезною кількістю інтернет-магазинів в усьому світі, дуже популярна. До слова, наявність психологічного фактора - невідчутність ЕД - грає не останню роль. Як наслідок - розплачуючись карткою, її власник зазвичай легко витрачає набагато більше, ніж при розрахунку готівкою. Безумовно, ця обставина на руку інтернет-магазинах. У Росії їх поки не багато, тому даний сервіс не дуже розвинений в силу ряду суб'єктивних і об'єктивних обставин.

Тим не менш, не тільки інтернет-магазини вітають застосування кредитних карт. Їх із задоволенням беруть і offline-продавці, що властиво як світового ринку, так і російському, хоча у нас кредитні карти лише набирають популярність. При цьому дебетові (зарплатні) «пластики» не дуже-то шанують і інтернет-, і offline-магазини. Це пояснюють проведені на замовлення MasterCard компанією IMCA дослідження, які показали, що з кредиток росіяни витрачають в середньому на 30% більше коштів, ніж з дебетових карт. Також IMCA з'ясовано, що в Росії середньомісячний розмір витрат по одній кредитній карті становить близько 8,5 тис.руб., В той час як за дебетовою - на 2 тисячі менше. Для користуються пластиковою карткою не менше 4 разів на місяць, ці ж показники досягають 13,5 і 9,15 тис.руб. на кожну карту відповідно.

Однак продавці не єдина зацікавлена в цій системі сторона. Банки свідомо стимулюють клієнтське перевагу кредитного пластику, просто встановивши відсоток за зняття грошей з кредиток вище, ніж з дебетових карт. І власнику кредитки розплатитися нею здається економніше, ніж готівкою, що призводить до згаданого психологічного фактору.

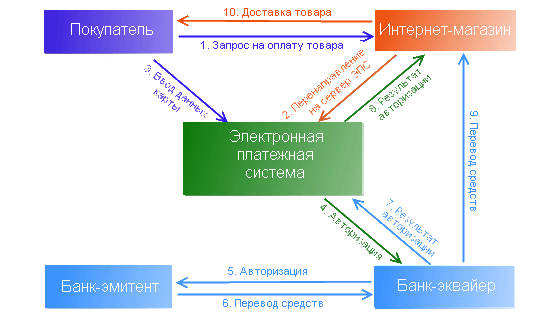

Зрозуміло, що все це подвійно зручно в інтернет-магазині: гроші з кредитки не тільки «легко» витрачаються, не потрібно брати в руки і саму карту. Поєднання вигоди інтернет-магазину і зручності клієнта в наявності: зайшов на потрібний сайт, вибрав товар і опцію «Оплатити за допомогою пластикової карти», ввів номер карти і - отримуй свою покупку. Ніде не мотався, грошей начебто не витрачав, а необхідну тобі річ вже привезли. Краса! Але, як водиться - з шипами ... Шипи ці, тобто недоліки, можуть боляче вколоти користувача втратою грошей, так як завжди є ризик втрати даних про кредитці. Ситуація ускладнюється ще й тим, що при електронному платежі по картці практично неможлива 100% -а ідентифікація платника, що завіряє, що платить він зі своєї карти. Інтернет-магазин теж може отримати укол у вигляді чарджбека (штраф, повернення). Від їх кількості безпосередньо залежить репутація інтернет-магазину, платіжної системи і банку-еквайра, аж до можливості подальшої роботи. Чарджбек виставляється в разі отримання відмови у здійсненні будь-якої покупки. Через відсутність чека з підписом при Інтернет-покупці це дає можливість зловмисникам (включаючи справжніх власників карт, який набрав з ким-небудь в змову) робити позначки, що «Я (справжній власник карти) не здійснював цієї покупки». За даними аналітиків, світовий збиток від шахрайства з кредитними картами вимірюється мільярдами доларів в рік. Так, за даними FTC, в США в 2003р. склав близько $ 50 млрд. У Росії аналогічний показник майже досяг $ 0,5 млн. (дані ГУБЕП), і це - з урахуванням тільки лише становлення вітчизняного ринку кредитного пластику в той час. FTC відзначає, що в США жертвою шахраїв в 2003р. став кожен восьмий власник кредиток. Настільки сумна статистика, зрозуміло, не може не позначитися на довірі користувачів до застосування електронних платежів. Разом з клієнтами від шахраїв страждають і всі інші учасники електронних платежів, особливо інтернет-магазини. Факторами, що сприяють збереженню числа споживачів послуг ЕРС, крім більших зручностей і менших витрат, виступають безпеку і конфіденційність розрахунків. Так що являє собою схема проходження електронного платежу і залучених до неї основних учасників? Прийом (обробка) пластикових карт як засобів оплати за Інтернет-товари / послуги - інтернет-еквайринг - включає:

- покупця

- інтернет магазин

- банк-емітент (що видав картку)

- банк-еквайєр (проводить первинну обробку угоди і забезпечує весь спектр операцій з картами банків-партнерів)платіжний сервер (ЕРС, що забезпечує безпеку проходження платежу та ін.)

У деяких випадках п'ятий учасник відсутня, але через велику ступеня ризику такі схеми зараз практично не використовуються. Наочно схема реалізації електронного платежу виглядає так: По суті процедура карткової ЕРС забезпечує безпеку передачі карткових даних до процесинг-центру банку-еквайра. На ділі реалізованих функцій значно більше, з безліччю сервісів, але гарантії - основне призначення систем. Виходить, карткові ЕРС виконують роль агента в управлінні операціями з картковим рахунком власника картки. Представники цього класу систем в Росії Cyberplat, Assist, Chronopay і ін. Оперують лише банківськими записами, але не самими грошима. На тлі традиційності інтернет-платежів за кордоном, де пластикові карти - основний платіжний засіб, у нас ці системи поки не набули широкого поширення. У нашій країні більш популярні типи електронних платіжних систем, що оперують з цифровою готівкою.

Використання цифрової готівки забезпечує керований рівень анонімності власника, що перешкоджає комп'ютерної злочинності, а потоки електронної готівки можна відстежувати в реальному режимі часу, що практично виключено при використанні «живих» грошей. Ці переваги на тлі масштабного шахрайства і привели до появи даного типу ЕПС, працюючих не з картками, а з власною валютою в еквіваленті до реальних грошей по зупиненого курсу. Зареєструвавшись в системі, клієнт отримує особистий інтернет-гаманець. У міру його поповнення знаходяться в ньому кошти можуть застосовуватися для оплати товарів і послуг в інтернет-магазинах системи. Поповнювати рахунок, в залежності від системи, можна особливою картою передоплати, банківським або поштовим переказом, готівкою в спеціальних кіосках або обмінних пунктах, і навіть банкоматами банків-партнерів ЄПС. Також існує величезна кількість електронних обмінних пунктів. Що стосується виведення грошей з електронного гаманця, то тут переважає максимальна вигода для системи. Для клієнта це незрозумілий і незручний процес, який може призвести до великими відсотками, мізерним кількістю способів виведення грошей та ін. Чого не скажеш про використання е-грошей з гаманець - тут варіантів предостатньо.

Переваги, однак, можуть мати зворотний бік. Можливість анонімності платника, з одного боку, дозволяє йому робити відповідні покупки, а інтернет-магазину - піти від податків. З іншого боку, можливий обман клієнта магазинами-одноденками, не надавши оплачених товарів і послуг.

Цікаво, що спочатку e-гроші були задумані для оплати товарів / послуг в мережі Інтернет. Це пояснює помітне випередження динаміки ринку електронних платежів (70% -120%) розвиток електронної комерції (30% -45%). Проте, сама ідея цифрової готівки в існуючій сьогодні конструкції DigiCash, розробленої професором Д. Чаумом, безумовно перспективна. І навіть при наявності всіх існуючих недоліків, електронні гроші досить міцно увійшли в наше повсякденне життя.

Все ж перспективи розвитку і майбутнє таких систем не зовсім ясні. Незважаючи на високий рівень захисту цифрову готівку все одно крадуть, що представники платіжних систем пояснюють незнанням користувача інформаційної безпеки. Так що, перш за все, необхідно визначення їх юридичного статусу. Так, WebMoney називає себе «системою майнових прав», «Яндекс.Деньги» - «передплачений фінансовий продукт», і діяльність їх не регламентується центральним фінансовим інститутом країни. А адже оперуючи віртуальними одиницями, роль даних ЕРС в електронній комерції та товарно-грошовому обороті країни все зростає. При цьому існуюче в традиційній фінансовій системі шахрайство, швидше за все, знайде своє місце і в пропонованих системах майбутнього. Мінімізацію його поширення через забезпечення безпеки та конфіденційності розрахунків з використанням е-грошей можна вирішити розробкою законодавства і виробленням єдиних стандартів здійснення розрахунків.

Не можна заперечувати, що системи «цифрової готівки» вже завоювали свою аудиторію, ідеально підходячи для вирішення цілої низки завдань. Звичайно, повністю замінити готівку транзакції поки не вдається. Готівкові переклади досить недорогі, а їх витрати низькі в порівняння з вартістю покупки. Сьогодні кожна е-транзакція в середньому коштує близько 15 центів. Начебто недорого, але при вартості, скажімо, напою за 60 центів, це буде пристойна накрутка. Зате при дорогих покупках ефект буде зворотним. Замислюючись про розширення потенційної аудиторії ЕРС і враховуючи, що бізнесмени і урядові організації зазвичай розплачуються чеками або іншими безготівковими коштами, перехід з готівкових платежів на електронні слід очікувати, головним чином, в сфері домашніх господарств. Але це ще не все. Якщо електронні платіжні системи виявляться дешевшими або зручними у використанні, ніж традиційні, то представники бізнес-середовища зможуть значно збільшити обсяг оборотних коштів і, в результаті, витрачати більше. У підсумку це призведе до збільшення їх сукупного доходу, що також сприятливо позначиться і на розвитку економіки в цілому. Однак збільшення продажів - не єдина перевага електронних платіжних механізмів. Їх застосування може істотно вплинути на скорочення витрат. Не секрет, що управління готівкою - дорогий, повільний і небезпечний процес. А системи, що дозволяють скоротити використання готівки, можуть скоротити витрати обігу, хоча і збільшать початкові капітальні витрати. Одним словом, від того, наскільки нові форми платежів дозволять скоротити сумарний обсяг витрат протягом короткострокового періоду, буде залежати бажання Інтернет-постачальників їх використовувати.

Підводячи підсумки, можна сказати, що в ряді випадків, користуватися системами цифрової готівки зручніше і простіше, ніж картковими. Повторимося, що для підвищення надійності цього ринку і ступеня довіри до нього користувачів необхідно чітке визначення юридичного статусу і правил гри для електронних платіжних систем, що оперують цифровою готівкою. На сьогоднішній день загальний стан ринкової ніші платіжних систем в Росії поки знаходиться на стадії розвитку. Відповідно, обсяг учасників і кількості проведених операцій в порівнянні з Північною Америкою і Західною Європою мізерно малий. Проте, спостерігаючи певний прогрес, можна очікувати, що вже скоро в Росії підвищиться рівень використання сегмента Інтернету, застосовуваного з метою ведення електронної комерції, одночасно з числом фінансових інститутів і якістю їх послуг.

За матеріалами сайту cnews