Спосіб зібрати потрібну суму. Як накопичити гроші грамотно при маленькій зарплаті і не обмежувати себе? Це можливо в сучасному світі чи ні

Як збирати гроші грамотно, на Заході розповідають фінансові консультанти, у нас же ця інформація доступна не всім громадянам. Однак будь-який, хто хоче примножити капітал, може відкладати без шкоди для життя.

Як збирати і відкладати гроші грамотно і правильно з зарплати

Менше 10% росіян не встигають витратити всі свої гроші до того моменту, як приходить день зарплати. Це означає, що в нашій країні дуже мало людей, які вміють робити заощадження і відкладати їх на якісь грандіозні покупки або для інвестицій. У чому ж заковика? Просто ми не знаємо, як збирати гроші правильно, щоб це не впливало негативно на наш рівень життя, і в той же час приносило відчуття задоволеності і впевненості в завтрашньому дні.

З чого почати?

Психологічний настрій - найперший, і найскладніший крок на шляху до навчання відкладання коштів з заробітної плати. Ні в якому разі не намагайтеся себе залякати думками про те, що вам і так ні на що не вистачає, що вам не вдасться і т.д. Кожна людина зі стабільним доходом може собі дозволити відкладати 10% від кожного грошового надходження. Це дуже просто перевірити на деяких прикладах. Припустимо, ви звикли їсти по 30 пельменів на обід, спробуйте віддати 3 штуки (10%) своєї порції коту, і ви зрозумієте, що різниця ледь відчутна.

Напишіть на аркуші, яка саме сума буде щомісяця йти в ваш накопичувальний фонд, підрахуйте, скільки ви зможете зібрати за 6 місяців, за 1 рік, за 2 роки. Записуйте все суми, і, виходячи з них, плануйте, що ви зможете купити.

Візуалізація мети допомагає з легкістю її досягати, тому важливо бачити результат свідомо, це надихає і додає ентузіазму.

Збирати гроші досить просто, якщо підійти до цього питання грамотно. Існує кілька практичних порад від гуру фінансових справ, які можна перевірити на практиці. Поступово впроваджуючи всі ці правила в повсякденне життя, ви зможете побачити, як збирати гроші без шкоди для себе і своєї сім'ї, і зниження якості життя.

Скажіть «Ні!» Боргами

Кожен раз, позичаючи гроші, або оформляючи кредит, ми беремо на себе не тільки фінансову, а й моральну відповідальність. Якщо у вас вже є «дірки» в бюджеті, постарайтеся їх якомога швидше «залатати». Постарайтеся заощадити на покупках, походах в клуби і ресторани, і інших розвагах, придбайте тільки найнеобхідніше для життя, і вже через кілька місяців ви зможете отримати фінансову незалежність.

Завжди обмірковуйте грандіозні покупки, відразу задайте собі кілька важливих питань:

- для чого це мені потрібно, для підняття мого статусу в суспільстві, або для практичного застосування?

- яку цінність це матиме для мене через рік, два роки, три роки?

- яку вигоду я отримаю від цієї покупки?

- чи допоможе ця річ поліпшити мій добробут?

Чесно відповівши самому собі на всі ці питання, ви неодмінно передумаєте позичати, або брати кредит на абсолютно непотрібні придбання. Якщо вам потрібно себе чимось порадувати, то почніть збирати на це кошти, так ви зможете повністю обдумано, неімпульсівно зробити грамотне капіталовкладення без позик.

Правило «4 конверта»

Знаменита західна система накопичення заощаджень навчить вас, як відкладати гроші з зарплати, але при цьому не обмежувати свої потреби. Правила досить прості. Для початку вам потрібно два тижні прожити без спонтанних витрат, необдуманих покупок, відвідувань кінотеатрів і т.д. По суті, необхідно витрачати кошти тільки на те, що вам дійсно потрібно для життя. До «обов'язковим» витрат можна віднести таки пункти:

- їжа;

- комунальні платежі;

- побутова хімія та засоби особистої гігієни;

- одяг (НЕ брендовий і не суперстильна, але непрактична);

- витрати на проїзд.

Через 2 тижні ви побачите, яка сума вам потрібна для покриття своїх першорядних потреб. Множимо цю цифру на 2, виходить місячний ліміт. Ділимо всі гроші на 4 рівні частини, і розподіляємо в 4 конверта. Щопонеділка беремо один конверт і перекладаємо готівку в гаманець, саме це і буде наш бюджет, виходити за рамки якого не можна.

Але це не все! Заводимо ще 2 конверта, на одному робимо напис «На розкіш», в нього з кожного грошового надходження будемо поміщати фіксовану суму, і витрачати її тоді, коли потрібно себе чимось порадувати, купити комусь подарунок, з'їздити на вихідні в інше місто . Другий конверт і буде нашим «запасом», в нього ми будемо збирати всі ті кошти, які залишаться від зарплати після розподілу.

Такий підхід допоможе дуже легко і просто управляти своїми фінансами, при цьому вам не доведеться голодувати або відчувати інші незручності, адже спочатку витрати будуть повністю розраховані.

Переваги «4-х конвертів»:

- простота планування;

- можливість збирати швидко і без зниження якості життя;

- наявність фіксованих сум не тільки на обов'язкові покупки, але і на «розкіш».

Накопичення на два рахунки

Перед тим, як почати відкладати гроші, потрібно визначитися, куди саме ви будете їх ховати. Не у всіх вистачає сили волі на те, щоб дивитися на свої заощадження, перераховувати їх, але не витратити в момент слабкості на якусь абсолютно непотрібну річ. Саме з цієї причини свій фонд потрібно визначити на надійне зберігання. Затишне місце в шафі або під матрацом не підійде, так як інфляція може «зжерти» більшу частину ваших грошей всього за кілька місяців. На допомогу вам прийде банківський рахунок, а вірніше, два.

Перший рахунок - депозитний. Відкриття валютного депозиту - це одне з найкращих капіталовкладень, ви зможете непомітно для себе примножувати заощадження, і вже через півроку-рік дозволити собі якусь хорошу покупку. Однак депозит можна знімати до закінчення терміну дії договору з банком, і тому потрібно підключити другий рахунок.

Другий рахунок - накопичувальний. Практично у всіх банках можна скористатися послугою типу «скарбнички», коли з кожного надходження на карту у вас автоматично буде зараховуватися обрана сума на накопичувальний рахунок. Цими грошима можна буде скористатися тоді, коли ви захочете.

Такий розподіл фінансів допоможе зібрати пристойну суму, примножити свої заощадження, і завжди бути впевненим, що з накопичувального рахунку можна зняти гроші. Подібна схема підійде тим, хто хоче контролювати свої заощадження, і завжди мати доступ до певної їх частини.

Ставимо перед собою конкретні цілі і завдання

На що можна збирати гроші? Це питання іноді ставить у глухий кут тих, хто хоче поліпшити свій добробут.

Однак і психологи, і фінансисти настійно рекомендують робити заощадження не для абстрактних покупок, а для досягнення конкретних цілей. На Заході діти, які отримали свою першу зарплату на літніх канікулах, чітко знають, на що вони відкладуть її частина, і це допомагає їм у подальшому грамотно планувати бюджет. У нашій країні ставлення до зароблених коштів не така відповідальна, що стає каменем спотикання в скупченні заощаджень.

Збирати можна на:

- покупку машини;

- покупку житла;

- навчання;

- подорож;

- нову побутову техніку, і т.д.

У кожної людини є якісь певні мрії, які він не може втілити в реальність швидко, потрібно дуже серйозно подумати, що саме допоможе вам відчувати себе більш комфортно, зробить ваше життя більш яскравою і подарує масу позитивних вражень. Однак не варто загострювати увагу на короткостроковій перспективі, так як швидко збирати гроші - нецікаво! Припустимо, на новий телефон ви зберете потрібну суму через 2-3 місяці, після його придбання стимул пропаде, і процес накопичення закінчиться. А ось поставивши перед собою завдання складніше, наприклад, кругосвітню подорож, ви зможете довше грамотно збирати, і після здійснення мрії, будете ставити собі більш високу планку.

Починайте прямо зараз!

Відкладати збір коштів ні в якому разі не можна. Потрібно прямо в цей момент почати працювати над своїм майбутнім.

Якщо ви почнете думати, що на даний момент не час, так як при маленькій зарплаті збирати неможливо, то мозок автоматично буде відкладати процес кожен день, місяць, рік, і в результаті у вас нічого не вийде.

Візьміть все, що є у вас в гаманці або на карті, відрахуйте мінімум 10%, і відкладіть. З надходженням фінансових вливань, зробіть те ж саме, і можете приступити до втілення в життя системи «4 конверта», або відкриття депозитного та накопичувального рахунку в банку. Це стане відмінним початком вашої роботи над поліпшенням свого фінансового становища, і допоможе безболісно адаптуватися до нових умов витрати коштів.

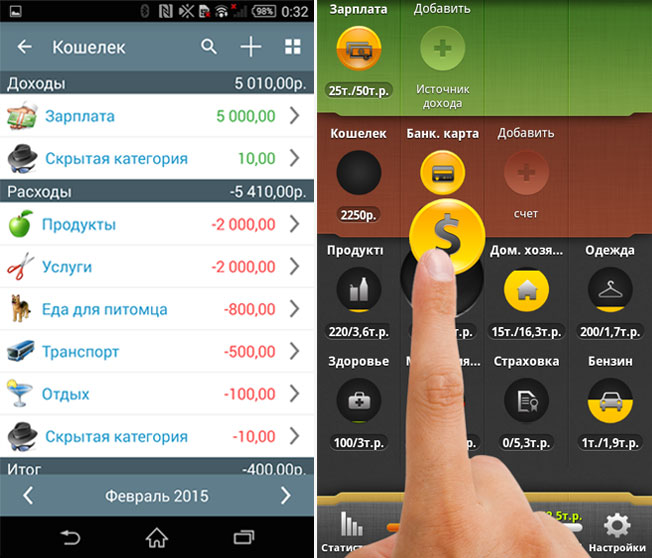

Користуйтеся програмами планування бюджету

Постійне спостереження за своїми витратами відмінно дисциплінує. Можна постійно брати чеки за покупки в магазинах, а потім вивчати їх в кінці тижня, або ж скористатися спеціальними програмами планування бюджету, які можна встановити на мобільний гаджет. Коли ви будете чітко бачити свої витрати і доходи, ви зрозумієте, як краще збирати гроші без зусиль і обмеження своїх інтересів.

Постійний контроль фінансових потоків стане відмінним стимулом для накопичення. Ви зможете більш просто розлучатися з сумами, призначеними для «золотого запасу», станете більш обачними робити покупки, почнете планувати розтрати, і зможете з часом накопичити капітал, необхідний для вдалих інвестицій.

Замислюйтесь про пасивний дохід

Коли ми молоді і повні сил, можна працювати на повну потужність, щоб забезпечити себе і свою сім'ю усіма благами. Однак з часом бажання постійно проводити час на роботі вичерпується. Перспективні бізнесмени і успішні ділки завжди збирають гроші на те, щоб робити вдалі інвестиції. У вас теж є така можливість! Вивчіть детально ринок пасивного доходу, виберіть для себе найбільш підходящу нішу, і починайте збирати кошти, які будуть давати вам непогані дивіденди.

Збирати гроші з зарплати не так складно, як здається на перший погляд, якщо підійти до процесу накопичення грамотно і обдумано. Фінансове самовиховання допоможе вам не тільки забезпечити свою безбідну старість, а й гідний рівень життя вашим дітям. Використовуйте відповідально гроші, відкладені на майбутнє, вчіться примножувати свій капітал, і будьте фінансово незалежні від криз та інших катаклізмів!

З проблемою браку грошей стикається кожен. Навіть у олігархів не завжди вистачає на потреби, просто потреби у людей різняться. У якийсь момент виникає питання, як навчитися збирати гроші, щоб, відштовхуючись від маленької і великої зарплати, додаткового заробітку, Накопичити певну суму на потрібну річ, довгоочікуваний відпочинок на морі, реалізувати мрії, просто поповнити гаманець або назбирати страхувальну суму для кризових ситуацій.

Як правильно збирати гроші

Як навчитися збирати гроші в сучасному світі? Багато, хто вирішив почати економити, кидаються в крайнощі, починають збирати абсолютно всі засоби і перестають купувати навіть потрібні продукти, урізують раціон, живуть за принципом «будинок - робота» без відпусток і розваг. Сума може зібратися значна, тільки пропадає радість життя, а гроші, відкладені в кубушку, за рахунок інфляції все одно будуть поступово знецінюватися.

Щоб грамотно виробити вміння збирати, навчитися контролювати бюджет і не відмовлятися від повноцінного життя, слід спочатку переглянути свої витрати щодо прибутків, оцінити доцільність і пріоритетність витрат, важливість великих покупок в майбутньому. Найчастіше після складання такого списку приходить розуміння, що істотна частка зарплати йде на абсолютно непотрібні товари і розваги.

Правильні цілі та орієнтири

Завдяки нав'язливої реклами у сучасного споживача сформувалася стійка залежність: потрібно постійно купувати нову техніку, одяг знаменитих брендів, щоб не уславитися ніщебродом в очах оточуючих. Ось тільки проблема в тому, що всі інші - точно такі ж наркомани від покупок з нав'язаними стереотипами. Нова модель айфона або автомобіля рідко набагато кращою за попередню, а важливість думки суспільства сильно перебільшена.

Незалежно від того, що хочеться в майбутньому (покупка машини, техніка, відпочинок, щось нове для рідних), приходить усвідомлення, що на це потрібно виділити певну суму з бюджету. Слід визначити для себе, наскільки срочна ця покупка. Перше правило, якого слід дотримуватися, - відкладена сума не повинна обмежувати повноцінне життя. Фахівці рекомендують починати відкладати щомісяця мінімальні суми (10-15% від доходів) відразу після отримання зарплати. Так сформується звичка розраховувати на конкретну суму на місяць.

Реально правильно відкладати на дійсно потрібні речі, зрозуміти, як навчитися легко збирати гроші, просто. Наприклад, купити гарний, але малофункціональний гаджет буде нерозумно, якщо на ринку представлений нехай дорожчий, але скромний і максимально корисний. Ще приклад: зламався холодильник і в цей же час намічається відпустку - що важливіше? Абсолютна більшість скаже, що техніка, і матимуть рацію. Холодильник - річ постійної потреби, а відпочинок можна переформатувати під склалося реалії.

Створення «подушки безпеки»

Ніхто не застрахований від екстрених ситуацій: нещасний випадок, миттєве подорожчання товарів. Багатьох такі моменти вибивають з колії, тому що люди опиняються фінансово не готові. Для того щоб уникнути такої ситуації, слід щомісяця відкладати запас грошових коштів. Природно, це буде деяка сума із загального доходу. Її обсяг кожен визначає сам, але фахівці пропонують відкладати на такий недоторканий запас близько 5% від доходу. Тому потрібно знати, як навчитися грамотно збирати гроші, і де зберігати фінансову подушку.

Облік доходів і витрат

Ще один із способів непрямої економії - запис в таблицю або схему всіх фінансових операцій за певний період часу. При цьому потрібно вписувати в графу « облік витрат » абсолютно все аж до оплати за проїзд і купленої по раптового бажанням цукерки. Практика показує, що при аналізі, стає очевидно, на яких спонтанних покупках, непотрібних витратах можна урізати додаткові витрати і зрозуміти, куди йде велика частина грошей.

режим економії

Економити - не означає, що потрібно відмовляти собі у всьому і жити на воді та хлібі. Це означає, що треба відмовитися від непотрібних витрат, які відбуваються за принципом «просто захотілося».Відкладені гроші не використовуються ні на що, крім своєї мети (екстрені ситуації не береться до уваги). Економія - це контроль за комунальної складової життя (витрата води і електрики), відмова від надмірностей, на зразок постійного харчування в кафе і щоденних тусовок в клубах, безцільного вкладання грошових сум в розваги (Донат в онлайн-ігри).

Як навчитися економити гроші і збирати

Як не дивно, за статистикою, люди, які виросли в епоху дефіциту, вміють економити і накопичувати гроші набагато краще. Це пов'язано з тим, що товар або послугу доводилося чекати, а якість - перевіряти. Навіть в сучасних реаліях представники старшого покоління дають пріоритет якісним товарам, ведуть сімейний бюджет. У цьому основний принцип економії і як навчитися збирати гроші - не купувати те, що не пропрацює довше свого гарантійного терміну, користуватися тільки перевіреними послугами з гарантованим результатом, відмовлятися від непотрібних покупок.

Список покупок

Корисна звичка і спосіб економії - не ходити в магазин за продуктами без списку. Без нього людина максимально схильний до ризику спонтанних покупок і, прийшовши за молоком і хлібом, може піти з повним кошиком. Бажано, щоб в списку були також проставлені ціни, а грошей варто брати з перевищенням всієї суми максимум на 5-10%. Тоді навіть найважча звичка витрачати на щось непотрібне розіб'ється об елементарна відсутність готівки.

Відмова від позик і кредитів

У цьому випадку все просто, бажання купити щось миттєво на швидкий кредит, часто стирає з голови усвідомлення того, що з відсотками доведеться повертати велику суму, за фактом - купити річ дорожче, ніж вона коштує. При цьому більшість споживачів цілком здатні накопичити певну суму. Брати кредит або позику обгрунтовано тільки в екстрених випадках (не стосується бізнесу і його розвитку, але це зовсім інша тема).

Шопінг по необхідності

Купівля речей повинна бути максимально підпорядкована доцільності. Яскраві знижки на брендовий товар, дешеві розпродажі штовхають на необдумані покупки (найчастіше жінок), які згодом тільки займають місце в шафі. Психологи рекомендують при появі стійкого бажання щось купити, перечекати добу і подумати про потрібність цієї речі. Як правило, на наступний день спокуса витратити гроші без толку проходить.

Перегляд раціону харчування

Не обов'язково переходити на мінімальний набір продуктів, щоб економити. Зі списку витрат на їжу можна побачити, скільки йде на безглузді з погляду харчування покупки: чіпси, газовані напої, фастфуд, дрібні солодощі. Крім істотного удару по бюджету - це ще й значної шкоди для здоров'я. Варто відмовитися від них - це дасть реальну економію і можливість направити гроші на більш корисні витрати.

Як навчитися відкладати гроші при невеликій зарплаті

Низька зарплата переслідує більшість жителів. При цьому недостатньою її вважають всі верстви населення. Однак відкладати певну суму можна навіть з маленького доходу, якщо правильно планувати витрати, відмовитися від бездумних витрат і стежити за витратами. Головне, привчити себе реально дивитися на покупки і їх важливість у контексті поточного дня, а принципи, як навчитися правильно збирати гроші, завжди одні.

Витрати на оплату житла і комунальні послуги

Ці витрати коштують на другому місці за обсягом після продуктів харчування. Сучасні технології допоможуть заощадити на комуналці 30-50% ( світлодіодні лампи, Сонячні панелі, регулятори напору води, аератори на крани). Разове вкладення в такі прилади окупається вже через місяць. Окремо потрібно привчити себе і оточуючих стежити за зайвим споживанням електрики, води і газу, не включати прилади без потреби.

Економія на харчуванні

Перш за все, потрібно переглянути свій раціон і досліджувати ринок на предмет заміни брендових продуктів більш дешевими, але ідентичними за якістю, аналогами. Порівняння часто працює на користь бюджетних варіантів (макаронів, круп, молока і т.д.), тому що вони роблять упор на сам товар, а не на яскраву дорогу упаковку. Слід відмовитися від харчування в кафе і платних столових в робочий час, а брати обід з собою з дому (крім того, це ще й корисніше), треба відучити себе купувати зайве.

Шкідливі звички

Правила економії поширюються і в цю сферу. Від тютюну ефективно допомагає відмовитися простий підрахунок суми, яка йде на сигарети хоча б за тиждень, особливо у тих, хто викурює в день мінімум пачку. Щоденна пляшка пива ввечері, не кажучи вже про великі обсяги вживання алкоголю, теж серйозно додає до статті витрат. Це навіть без згадки шкідливого впливу на організм. Тому має сенс, якщо не повністю позбутися від шкідливих звичок, то нерегулярно тринькати на них гроші.

Відпочинок та розваги

Не кожен готовий щовечора сидіти вдома перед телевізором, комп'ютером або книгою, навчитися цінувати самотність. Людина - істота соціальна, якому потрібно емоційне розвантаження і зміна діяльності. Адекватну заміну регулярним клубам і походам у кіно може скласти спілкування з друзями і знайомими, спільне проведення часу без істотних витрат на вхідні квитки, завищені ціни в барі чи ресторані. Варіантів безліч:

- виїзд на природу компанією: навіть в межах міста можна відпочити без зайвих витрат;

- вечірки вдома замість клубів і дискотек;

- безкоштовні заходи, які влаштовуються адміністрацією міста або закладами.

Способи накопичення грошей

Як збирати гроші і не витрачати їх без потреби? Грамотна економія допоможе акумулювати грошові кошти навіть при не найвищою зарплатою. Їх накопичення може виглядати як зберігання вдома або вкладання в цінні папери, метали, валюту. Більшість банків пропонують відкривати накопичувальні рахунки, де кошти будуть поступово приносити дохід. Варто нагадати, що складання грошей вдома в скарбничку себе не виправдовує в сучасній економіці, тому що інфляція буде поступово знецінювати їх.

Правило п'яти конвертів

Принцип такого розподілу грошей полягає в тому, щоб правильно розпоряджатися коштами. З усієї статті доходу сім'ї на початку розрахункового періоду віднімаються оплата комунальних послуг, витрати на транспорт, обов'язкові виплати (кредити), предмети першої необхідності, депозитна частина. Сума, що залишилася розділяється по чотирьом конвертах: по одному на кожного тижня місяця. Сенс в тому, що без крайньої потреби наступний без розкриття до кінця 7 днів (в ідеалі - поки не закінчаться гроші в першому). П'ятий конверт - страхувальний на залишок місяця.

Відкриття цільових накопичувальних рахунків

Банки пропонують послуги з накопичення грошових коштів під самі різні відсотки. Важливо пам'ятати, що серйозна фінансова система, яка вже багато років представлена на ринку, не буде пропонувати захмарні річні відсотки. Нехай це буде невеликий прибуток в 5%, повільний процес накопичення, але в перевіреному часом банку. Поступово сума на рахунку буде рости, а у клієнта перебувати гарантований запас грошей. Важлива рада: покласти велику суму в одну організацію - не сама розумна ідея (від форс-мажорів не застраховані навіть швейцарські банки).

Вільні гроші повинні приносити дохід

Процес накопичення фінансів повинен приносити прибуток, інакше його буде зменшувати інфляція. Крім банківських накопичувальних рахунків, набирають популярність акції компаній, покупка квартир для оренди або часткою в бізнесі, що розвивається. Для цього не потрібні захмарні капітали. Наприклад, люди, що вклалися в розробку Спінера (збирали по 10 доларів), зараз заробляють на загальній манії, не роблячи нічого. Потрібно знайти максимально привабливий спосіб вкладення вільних грошей і отримувати, нехай невелику, але постійний прибуток.

В якому банку краще збирати гроші

Потрібно пам'ятати, що накопичувальний вклад (депозит) і рахунок істотно розрізняються за умовами користування засобами, можливістю зняття грошей і процентною ставкою. При виборі слід враховувати ці нюанси, що збільшити свій капітал, а не залишитися тільки «при своїх» заощадженнях. Однозначної відповіді, який спосіб краще - немає, так як ці види накопичення переслідують різні цілі для самого банку і для вкладника. ТОП-пропозицій за накопичувальними рахунками і вкладах, незалежно від фінансових цілей:

| Назва банку | Назва накопичувального пропозиції | Річна процентна ставка | Мінімальна сума вкладу, руб. |

|

| Ощадбанк Росії | Банківський вклад «Поповнюй» | |||

| Альфа Банк | рахунок на банківську карту «Цінний час» | |||

| Накопичувальний рахунок на кредитну карту | Без нижнього ліміту |

|||

| Вклад «Щомісячний дохід» | ||||

| Газпромбанк | Вклад «Накопичувальний» |

Відео

Ви працюєте, непогано заробляєте, проте на великі покупки і витрати відкласти не виходить? Що ж робити, якщо через кілька місяців відпустку, а заощаджень немає? Або, можливо, вам необхідно терміново поміняти автомобіль, а на покупку нового фінансів також не вистачає? Яка б не була мета, спосіб, швидко, один. Розглянемо стратегію збереження фінансових коштів подробней.

Навчіться грамотно витрачати

Намагайтеся уникати кредитів і розстрочок, в першу чергу це стосується позик з відсотками. Ідея розпочати користуватися товаром або послугою вже сьогодні, а платити - завтра спокуслива, але на практиці вже за 3-4 роки ви ризикуєте заплатити за своє придбання двічі. Ви ніколи не дізнаєтеся, швидко, поки не навчитеся раціонально витрачати зароблені кошти. Відразу ж після отримання зарплати оплачуйте необхідні щомісячні платежі, наприклад, інтернет і телефон. Отже, після цих витрат у вас залишилася ще значна сума грошей, на яку вам доведеться жити цілий місяць. Перестаньте гнатися за модою, не варто купувати нову техніку або брендовий одяг, якщо для вас це накладно. Купуйте тільки необхідні речі, в магазин вирушайте з заздалегідь підготовленим списком і обмеженою сумою. Ніколи не беріть з собою грошей «про запас», напевно ви повернетеся додому з порожнім гаманцем, і будете довго себе дорікати.

Як можна накопичити працюйте і відкладайте

Заведіть собі скарбничку або відкрийте рахунок в банку (другий варіант надійніше). Але якщо ви з якихось причин плануєте зберігати заощадження вдома, запам'ятайте: витрачати їх не можна ні в якому разі. Навіть якщо ви сьогодні візьмете звідти одну тисячу рублів, а через тиждень її обов'язково повернете - нічого не вийде. Це і є головний принцип, Як накопичити грошей швидко. Як тільки ви відклали якусь суму, забудьте про її існування. Бажано щомісяця поповнювати свої фінансові запаси на рівну суму в один і той же день. Якщо ж зарплату ви отримуєте відрядну після виконання разових замовлень, раціонально відкладати якийсь відсоток від кожного поповнення гаманця. Популярний питання: "Чи можна поповнювати скарбничку на велику суму, ніж зазвичай?" Відповідь на нього ви повинні знайти самостійно. Якщо в якомусь місяці ви отримали премію, її також можна відкласти (як незапланований дохід) і забути про її існування, або ж можете себе заохотити, витративши гроші на розваги або якісь інші надмірності. Перший варіант більш раціональний, другий актуальний в тому випадку, якщо через необхідність відкладати ви жорстко контролюєте всі витрати і позбавляєте себе будь-яких «подарунків» і платного відпочинку.

Заведіть собі скарбничку або відкрийте рахунок в банку (другий варіант надійніше). Але якщо ви з якихось причин плануєте зберігати заощадження вдома, запам'ятайте: витрачати їх не можна ні в якому разі. Навіть якщо ви сьогодні візьмете звідти одну тисячу рублів, а через тиждень її обов'язково повернете - нічого не вийде. Це і є головний принцип, Як накопичити грошей швидко. Як тільки ви відклали якусь суму, забудьте про її існування. Бажано щомісяця поповнювати свої фінансові запаси на рівну суму в один і той же день. Якщо ж зарплату ви отримуєте відрядну після виконання разових замовлень, раціонально відкладати якийсь відсоток від кожного поповнення гаманця. Популярний питання: "Чи можна поповнювати скарбничку на велику суму, ніж зазвичай?" Відповідь на нього ви повинні знайти самостійно. Якщо в якомусь місяці ви отримали премію, її також можна відкласти (як незапланований дохід) і забути про її існування, або ж можете себе заохотити, витративши гроші на розваги або якісь інші надмірності. Перший варіант більш раціональний, другий актуальний в тому випадку, якщо через необхідність відкладати ви жорстко контролюєте всі витрати і позбавляєте себе будь-яких «подарунків» і платного відпочинку.

Один з найпопулярніших способів, як швидко накопичити грошей, передбачає відкриття з можливістю поповнення. Якщо ви збираєте велику суму, можна змусити гроші працювати і іншим, більш продуктивним способом. Однак не варто брати участь в сумнівних фінансових підприємствах, ви ризикуєте передати свої кошти шахраям. Також не має сенсу вкладати на короткий термін гроші в цінні папери, якщо ви в цьому погано розбираєтеся. Ні в якому разі не запитуйте у знайомих і друзів, як накопичити грошей швидко, і нікому не кажіть, що відкладаєте на мрію. Пам'ятайте, зі своєї скарбнички можна нікому давати в борг: якщо його вчасно не повернуть, ваші плани можуть зруйнуватися.

Один з найпопулярніших способів, як швидко накопичити грошей, передбачає відкриття з можливістю поповнення. Якщо ви збираєте велику суму, можна змусити гроші працювати і іншим, більш продуктивним способом. Однак не варто брати участь в сумнівних фінансових підприємствах, ви ризикуєте передати свої кошти шахраям. Також не має сенсу вкладати на короткий термін гроші в цінні папери, якщо ви в цьому погано розбираєтеся. Ні в якому разі не запитуйте у знайомих і друзів, як накопичити грошей швидко, і нікому не кажіть, що відкладаєте на мрію. Пам'ятайте, зі своєї скарбнички можна нікому давати в борг: якщо його вчасно не повернуть, ваші плани можуть зруйнуватися.

У статті розглянемо тонкощі накопичення грошей. У ній поділюся порадами і секретами, як накопичити гроші швидко на квартиру або машину. Інформація стане в нагоді в житті, але для початку ознайомимося з основною думкою.

За словами знавців, щоб накопичити певну суму, необхідно економити , Складати списки майбутніх покупок і робити ряд інших заходів. Насправді такий підхід наближає до бідності, і досягти заповітної мети без нового джерела доходу неможливо.

Ідеальний варіант - коли доходи перевищують витрати. При цьому перешкодити накопиченню грошей не зможуть ні імпульсні покупки, ні звички з капризами, ні відсутність вміння збирати. Не дивно, оскільки доходу досить для задоволення потреб і накопичення зайвих грошей.

Інструменти планування бюджету та економії допомагають в житті. Але часто подібні техніки демотивують і заганяють в глухий кут. В результаті фінансова ситуація погіршується.

Уявляю 10 порад, за допомогою яких заробите гроші швидко, але, попереджаю, без пошуків додаткових джерел доходу вони не працюють.

- Щомісяця відкладайте певну фіксовану суму. Вона повинна наближати до мети без шкоди якості життя.

- На комп'ютер або мобільний телефон можуть встановити програму, яка допоможе фіксувати прибутки і витрати. Аналізуючи фінансові потоки, зможете правильно розподіляти витрати. Якщо не дружите з комп'ютерною технікою, ведіть щоденник . Результат не зміниться.

- Подумайте на чому заощадити для зменшення витрат. Якщо часто купуєте дрібнички, які не приносять користі, але приносять радість, витрати зменшіть на них, але повністю не виключайте. Винагороджуйте себе за досягнення мети.

- Не ставте непосильні мети. Якщо не володієте навичками збирати кошти і вирішили купити квартиру, спроба завершиться провалом. Спочатку сконцентруйтеся на досягненні маленьких цілей, і тільки потім перемикайтеся на серйозні.

- відкладені грошові кошти повинні працювати . Варіант - банківський депозит.

- Не давайте гроші в борг. Якщо людина звернулася за допомогою до вас, а не в кредитну організацію, він сумнівається в можливості виплачувати кредит. Деякі беруть в борг у приватної особи, щоб не переплачувати.

- Сплачуйте рахунки в останній момент. В результаті гроші в розпорядженні залишаться максимально довго і принесуть прибуток.

- Плануйте витрати. Розподіляйте їх за часом, щоб не накладалися один на одного і не вганяли в непрості ситуації.

- Відмовтеся від використання кредитних карт , Особливо якщо не в силах себе контролювати. Деякі, оформивши кредитку, відразу ж її спустошують. У підсумку крім витраченої суми, доводиться віддавати і відсотки. Накопиченню коштів це не допоможе.

- Активно шукайте джерела доходу. Виконання цього пункту обов'язково. Якщо забезпечите приплив коштів, перераховані поради можете проігнорувати.

Ось такі прості та ефективні поради по накопиченню грошей. Задайтесь метою і вперед. Але в житті багато ситуацій, які від нас не залежать. Такі ситуації вважаються форс-мажором, а не закономірністю.

Як накопичити гроші підлітку

Деякі вважають гроші сміттям. Однак, роль грошей у житті вирішальна, це факт. Вважається, що грошима в достатній кількості забезпечені тільки самостійні осередки суспільства. Я не згодна з цим, так як і у підлітків є запити.

Підлітки за меншу суму отримують більше задоволення, ніж дорослі. Кожен з нас колись був підлітком і мріяв про покупку будь-якого штучки. З роками пріоритети молоді змінилися, але це не змінює суть справи. Тому пропоную ряд порад, які допоможуть підлітку збирати гроші.

- Підлітку не рекомендую без важливих підстав розкидатися грошима. Прагнучи придбати щось путнє, відкладайте кошти, нехай і невеликі.

- Сплануйте план накопичення суми. Візьміть аркуш паперу і за допомогою олівця зафіксуйте заплановані вливання і виливання грошей.

- Обмежте покупку солодощів, дрібничок і витрат на шкідливі звички. Замість відвідування комп'ютерного клубу або кінотеатру, вирушайте на прогулянку в парк.

- Зберігати кошти раджу в місці, з якого їх проблематично діставати. Скарбничка - прекрасний варіант. Зробіть скарбничку самостійно. Це допоможе реалізувати фантазію на практиці, продемонструвати таланти і заощадити.

- Зазвичай дохід підлітка обмежується кишеньковими грошима. Тому для швидкого досягнення мети дохід постарайтеся збільшити. Раджу влаштуватися офіціантом в кафе . Такі заклади з радістю приймають на роботу неповнолітніх без досвіду роботи.

- Багато компаній наймають кур'єрів - ще один варіант заробітку для підлітка. При незначних тимчасових витратах така зайнятість приносить непогані гроші.

- Спробуйте себе в якості розповсюджувача газет або співробітника редакції газети. Для цього необхідно володіти рідною мовою , Аналізувати інформацію і спілкуватися з людьми.

Відео поради

Погодьтеся, у виконанні перерахованих пунктів немає нічого складного і надприродного. Ця схема діє. Термін досягнення мети залежить від бажання, доходів, витрат і суми, яку плануєте зібрати.

Як накопичити гроші дорослому

Не кожній людині подобається жити від зарплати до зарплати. Дозволити собі велику покупку або відпочинок за кордоном може тільки людина, у якого є заначка. Для цього знадобиться вміння збирати гроші.

Ознайомившись з матеріалом по накопиченню коштів, ви освоїте це мистецтво. В результаті не доведеться бігати з одного банку в інший в пошуках вигідного споживчого кредиту.

- Правильно розставляйте пріоритети . Може одночасно хотітися купити шубу, поміняти машину і з'їздити на море. Намагаючись збирати кошти на все, малюєте залишитися без накопичень. Ось чому важливо визначити основну мету і рухатися до неї, а після її реалізації перемикатися на інші мрії.

- Правильно оцінюйте можливості . Якщо заробляєте в місяць 25 00 рублів, безглуздо збирати кошти на покупку житла в Майамі. Для початку збільште кваліфікацію, влаштуйтеся на нову роботу , І тільки після збираєте кошти на придбання житла.

- Визначте суму, яку зможете відкладати . Не відмовляйте собі в невеликих радощах і дрібницях. В іншому випадку зірветеся і витратите накопичені кошти. Знавці рекомендують відкладати не більше десяти відсотків від місячного доходу. Такий підхід підходить звичайним людям. Якщо заробляє більше середньостатистичної людини в регіоні, збільште показник аж до 50%. Головне, щоб образ життя не страждав.

- Зберігайте заощадження там, звідки неможливо швидко забрати . Варіант - банківський депозит з хорошою процентною ставкою і можливістю поповнення. Зазвичай при достроковому знятті грошей клієнт втрачає накопичені відсотки. Думаю, мало хто погодиться втратити прибуток, яка була практично в руках. Не зберігайте заощадження під матрацом або на депозитній картці. Не впоравшись з спокусою і зірвавшись, безперешкодно знищите заначку.

- Постійно себе заохочуйте . Накопичивши певну частину від запланованої суми, зробіть собі подарунок: купіть годинник або сходіть в ресторан. Порадувати себе можна і іншими способами. Позаплановий вихідний, зустріч з друзями, перегляд телевізора. Головне, відволіктися від справ і розслабитися. Накопичивши наступну частину, знову себе порадуйте дрібницею. Зібравши всю суму, відкладіть хоча б парочку рублів. В результаті вийде основа для чергового накопичення.

Не думайте, що впоратися із завданням неможливо. В реальності все навпаки. Задайтесь метою і планомірно до неї йдіть. Пам'ятайте, ключ до успіху - розуміння того, куди йдуть гроші. Перш ніж зменшити витрати, подумайте, чи не завдасть відмова від тієї або іншої речі шкоду життю. Даремні витрати віддаляють від результату, але і відмовлятися від усього не варто.

Чи не кожної молодої людини доля обдарувала житлоплощею або спадщиною заможного дідуся. Для молодих сімей покупка житла - пріоритетна життєва мета. Не думайте, що молодій сім'ї нереально придбати житло.

Вартість однокімнатної квартири в Росії становить кілька мільйонів рублів. Навіть якщо в місяць відкладати по двадцять тисяч, чекати заповітного моменту доведеться не менше п'ятнадцяти років. Це за умови, що житло не дорожчатиме. є іпотечний кредит , Але це не вихід.

Уявімо, що сім'я збільшиться. В результаті однокімнатної квартири стане замало, а утримання дитини не дозволить багато відкладати. Не забувайте про фінансові кризи і ненажерливої інфляції. В результаті дєдовська методика накопичення коштів малоефективна.

- Визначтеся з вартістю житла і обміркуйте приблизний час покупки. У питанні вибору житла допоможе інтернет, вуличні оголошення і друковані видання.

- За допомогою комп'ютера або олівця й паперу проаналізуйте доходи і витрати. Протягом кварталу фіксуйте, на що і скільки йде засобів. Розмір непотрібних витрат відразу ж скоротіть по максимуму, але без шкоди життю. Гроші, що залишилися відкладайте.

- На основі отриманої інформації визначте проміжок часу, протягом якого доведеться збирати кошти. Враховуйте зростання вартості нерухомості, криза і інфляцію.

- Дідівська методика малоефективна. Рухаючись до мети, використовуйте сучасні фінансові інструменти.

- Фондовий ринок. Ця група представлена фінансовими інструментами середньої прибутковості. Допомагає збільшувати накопичення за рік на третину. Спосіб ризикований.

- Накопичувальне страхування - інструмент, який передбачає укладення договору зі страховиками на різні програми. Пам'ятайте, група рятує від кризи і інфляції, але не визначає розмір доходу.

- Інвестиції. Вкладення в пайові фонди, ПІФи, інвест програми. Прибутковість досягає 100% річних. Група ризикована, не раджу використовувати подібні інструменти, не маючи навичок.

- Банківський вклад - антипод кредитного договору . Найпростіший і найпопулярніший фінансовий інструмент. Правильно виберіть банківську організацію, що характеризується високою надійністю. Щомісяця відкладайте певну суму і, використовуючи відповідні фінансові інструменти, збільшуйте. Обравши правильний шлях, купите квартиру через кілька років.

Відео інструкції

Як накопичити гроші на машину

Особистий транспорт - не розкіш, а необхідність. Вартість хорошого автомобіля обчислюється сотнями тисяч. Не дивно, що не кожен може дозволити покупку такого транспорту.

Якщо бажання є, досягти мети можливо. Заручившись підтримкою рідних і обравши творчий підхід, рухайтеся вперед. Мине небагато часу, і гарна машина з'явиться в гаражі.

- Визначтеся з маркою, моделлю автомобіля і терміном, після закінчення якого відбудеться покупка. Це допоможе дізнатися суму, яку потрібно зібрати.

- Визначте суму, яку зможете щомісяця відкладати. Проведіть прості математичні розрахунки, розділивши вартість авто на число місяців.

- Об'єктивно оцінюйте фінансові можливості. На думку економістів, сума, яку можна безболісно відкладати щомісяця - 10-15% від доходу.

- У банку відкрийте рахунок. Зверніться до керівництва компанії, в якій працюєте, з проханням щомісяця перераховувати на рахунок частина зарплати. Це допоможе автоматизувати процедуру накопичення грошей.

- Якщо маєте в своєму розпорядженні заощадженнями, відкрийте поповнюваний депозит. В результаті захистите гроші від інфляції, а банківська організація подбає про збереження коштів.

- Збираючи гроші на автомобіль, відмовтеся або скоротіть великі витрати. До настання ключового моменту почекайте з великими покупками і поїздками за кордон. Добре відпочити влітку можна і в Росії.

- Визначте список обов'язкових витрат. Це допоможе визначити витрати, які можна скоротити. Йдеться про розваги і відвідини розважальних закладів. Ходіть пішки на роботу, якщо офіс знаходиться недалеко.

Якщо немає бажання роками збирати гроші на авто, скористайтеся кредитом на машину . Так практично миттєво станете власником залізного коня. Тільки в цьому випадку наведені рекомендації не приносять користі.

Як не варто збирати гроші

Отриманих в статті знань досить, щоб стати експертом в області накопичення коштів. Однак, не зайве ознайомитися з матеріалом про негативні способах накопичення.

- Ні в якому разі не крадіть. Перебування в не настільки віддаленому місці ні до чого доброго не приведе, а тільки зіпсує життя.

- Намагаючись швидше накопичити гроші, не ставайте аферистом, так як така діяльність карається. Та й не всі жертви намагаються помститися за допомогою закону, віддаючи перевагу фізичну розправу, що ніякої користі здоров'ю не принесе.

- Деякі умільці так сильно занурюються в мрії, що для досягнення мети готові стояти з простягнутою рукою.

- Чи не торгуйте органами. Вони вам знадобляться. Людина може обійтися і однією ниркою, але це - не життя, а зароблені кошти все одно залишаться в аптеці.

- Борг і кредит - не найкраще рішення. Будь-який з способів дозволить на час взяти чуже, але в майбутньому доведеться розлучитися назавжди з чимось своїм, додавши до позики відсотки.

- Інтернет переповнений книгами, в яких описані технології здобуття багатства. Така література допомагає розбагатіти тільки автору.

- Не маючи знань і досвіду, не експериментуйте з фондовими біржами.

- Азартні ігри обходьте стороною. Суть ігрового бізнесу така, що у виграші завжди залишиться казино.

Ось і закінчилася стаття, в якій я представила поради по швидкого накопичення грошей. Навіть якщо немає заощаджень, вони допоможуть виправити ситуацію. Пам'ятайте, в світі бували випадки, коли людина з убогості піднімався на найвищий рівень, не маючи вроджених талантів і прихованих умінь. Йому просто захотілося жити по-іншому.

Я написав цей пост з однієї простої причини - мені цікаво було почитати, що на цю тему пишуть інші люди, і я це зробив. Такого абсурду я не бачив давно. Не дивно, що ні у кого немає грошей, і народ розбирає кредити в банках за божевільними цінами.

Щоб накопичити грошей, варіанти були різні. Одні кажуть, що треба відкладати їх в недоступне місце і підкріплюють радою - відкладати треба намагатися, як можна більше. Інші запропонували точну цифру 10% від доходу. Ніби людина, який витрачає багато, повинен підстрибнути зараз перед екраном і закричати: "Ура! Я зрозумів! Щоб накопичити гроші, їх треба відкладати точно по десять відсотків! А, я-то дурень, відкладав по 12 ... Секрет фінансової незалежності знайдений! ".

Треті запропонували місця, куди складати накопичене (жах, звучить прямо як "награбоване"), починаючи від глиняного порося і закінчуючи брокерським рахунком в банку ...

Нісенітниця собача! Давно пора прозріти. Люди не можуть зібрати гроші не через те вони не знають по скільки відкладати або куди їх класти, а через те, що у них ставлення до грошей неправильне. Треба не варіанти пропонувати, а підхід міняти. Куди подіти рублі або долари, в якій валюті збирати і по скільки відсотків відкладати - це як розповідати хворому, ніж він повинен зайнятися, відразу після того, як він одужати.

Я ні в якому разі, не збираюся говорити в цій статті про та інших якостях, які виразно важливі для в будь-якій області. Йтиметься лише про гроші і розумінні грошей. Як тільки ви зрозумієте гроші, вони самі почнуть збиратися, без фінансового мазохізму, аскетизму і поневірянь довжиною в життя.

Щоб накопичити грошей, треба слідувати трьом простим правилам.

1. Платіть собі першому

У цьому плані приклад треба брати у держави. Найбільші в світі грошові машини думають так: "Спочатку заплати мені податки, а з тим що залишилося, роби що хочеш".

Щоб накопичити грошей, треба платити собі першому.

Проведемо паралелі з тим, що ви вже знаєте. Ми говоримо "час - гроші".

Головний принцип тайм менеджменту - це робити головні речі першими. Чи не ті які просяться голосніше, а ті які важливіше. Те ж саме правило, можна застосувати і до грошей - головне, насамперед - платите собі першого. Ви повинні бути для себе найголовніше.

Всі ваші рахунки, оплати послуг і покупки самі собою врегульовуються, якщо ви спочатку відклали гроші, а потім приступили до розтрати того, що залишилося. Вам навіть не доведеться вести складну бухгалтерію і займатися дрібницями типу "" (цю приказку, я особливо не люблю, тому, що вона навіть до уваги не бере найцінніший ресурс - час).

Слідуючи цьому правилу, ви зможете звільнити свій розум від думок "як зібрати грошей", тримаючи при цьому гаманець закритим.

2. Плануйте свої витрати

Спонтанні покупки займають більшу частину витрат людей схильних до марнотратства. У нас у всіх є свої слабкості і багато хто з нас намагаються латати дірки в голові, кидаючись грошима на всі боки. В якому нормальному стані людина може витратити пів місячної зарплати на босоніжки, які так спокусливо красувалися для неї на вітрині? А можна було купити ті ж босоніжки, на розпродажі або під час приємного шопінгу під час відпустки в два рази дешевше? Або ще краще - купити інші і поїхати на зекономлені гроші і у відпустку.

Тепер про знижки. Їх теж треба розуміти правильно. Візьмемо як приклад сайти biglion, bigbuzzy, kupikupon і інші помічники заощадити гроші. Так, вони дозволяють витрачати помітно менше, але зовсім не економлять вам ваші рублі. Люди купують там не те що їм потрібно, а те, що продається. Тобто ви б взагалі б не витратили ні копійки, якби не побачили цього розпродажу. Вам все там раптом стає раптово треба. Ви раптом усвідомили, що без масажу гарячими камінчиками вам вже не дотягнути до кінця тижня! Або вам терміново потрібно прокотитися 50 кіл на картингу! Якби цих розпродажів не було, ви б не витратили ні копійки зовсім.

Ми можемо проводити години в роздумах, Де ми купимо щось подешевше, а й на хвилину не замислюємося, так чи нам це взагалі потрібно купувати.

3. Не кажіть нікому, що ви збираєте гроші

Гроші потрібні всім. Люди, які бідні, намагаються вижити. А ті, хто нам здається багатим, порівнюють себе з тими, хто ще багатший і женуться за ними, працюючи з ранку до ночі.

При цьому люди будуть використовувати всю свою винахідливість, щоб отримати більше грошей і при менших зусиллях. А що може бути простіше, ніж "позичити" до кращих часів або попросити вас купити їм якусь шалено знадобиться річ.

У них включається разюче (свідоме чи підсвідоме), коли вони поклали око на ваші гроші. І не дай бог, вам боротися з чиєїсь підсвідомої, вродженої креативністю з добування з вас грошових коштів. Бій буде нерівний - у них причин, за якими ви повинні їм дати гроші, буде більше, ніж цифр в номері вашого банківського рахунку.

Спростіть собі життя. Просто не кажіть нікому, що ви збираєте гроші.

У дослідженні американських мільйонерів було виявлено, що вони не ходять по дорогих ресторанах, не витрачають більше $ 300 на годинник і живуть в звичайних районах. Їх оточення навіть не знає, що вони багаті. Навіть їхні діти не знають скільки у них грошей - що, до речі, може бути важливіше за все.

Якщо у вас коли-небудь виникне питання "як накопичити грошей" або вас хтось запитає про це, не ламайте голову. Пам'ятайте - є три прості правила. А якщо ви можете їх назвати о 4 годині ранку, коли вас в п'яному вигляді розбудить прибиральниця в барі, то ви дійсно готові будувати свою фінансову незалежність.