Типове имейли системи за плащане. Видове платежни системи: коя е по-добра за онлайн бизнеса

Електронните парични средства са електронни парични средства в електронна форма, използвани в изчисленията на мрежата, които представляват електронни сметки под формата на набор от двоични кодове, които съществуват на конкретен носител, прехвърлени като цифров плик през мрежата. Технологията за електронни пари ви позволява да плащате за стоки и услуги във виртуалната икономика, като прехвърляте информация от един компютър на друг. Електронните пари, като истински пари, са анонимни и могат да се използват многократно, а цифровите банкноти са уникални. Те могат да се прехвърлят от един човек на друг, заобикаляйки банката, но в същото време спестяване в рамките на мрежовите платежни системи. Когато плащат за стоки или услуги, цифровите пари се прехвърлят на продавача, който или я прехвърля на участващата банка, за да бъде кредитирана по неговата сметка, или да ги плати със своите партньори. Понастоящем в Интернет се разпространяват различни мрежови платежни системи.

Yandex. В средата на 2002 г. Paycash сключи споразумение с най-голямата търсачка на Yandex за стартирането на проекта Yandex. Пари (универсална платежна система, създадена през 2002 г.). Основни характеристики система за плащане Yandex. пари:

Електронни преводи между потребителски сметки;

Купувайте, продавайте и търгувайте електронни валути:

Плащане на услуги (достъп до интернет, клетъчна комуникация, хостинг, апартамент и др.);

превеждам пари на кредитна или дебитна карта.

Комисията за транзакции е 0.5% за всяка платежна операция. При теглене на средства по банкова сметка или по друг начин, системата "Яндекс.Денни" притежава 3% от сумата на изтеглените средства, като допълнително се начислява допълнителен процент от агента по преводи (банка, поща и др.).

Webmoney Transfer е платежна система, която се появи на 25 ноември 1998 г. и е най-разпространената и надеждна руска система за електронни разплащания за извършване на финансови транзакции в реално време, създадена за потребители на руско-езичната част на World Wide Web. Всеки може да бъде потребител на системата. Средствата за изчисление в системата са заглавните знаци, наречени WebMoney, или съкратено WM. Всички WM се съхраняват в така наречените електронни портфейли.

Платежна система WebMoney Transfer ви позволява да:

За извършване финансови транзакции и заплащане на стоки (услуги) в интернет;

Плащане за услуги на мобилни оператори, интернет и телевизионни доставчици, заплащане на абонамент за медии;

Да обменят заглавията на WebMoney за други електронни валути на изгодна цена;

Извършвайте плащания по електронна поща, използвайте мобилен телефон като портфейл;

Собствениците на онлайн магазин приемат плащане за стоки на своя уебсайт.

WM е глобална информационна система за прехвърляне на права на собственост, отворена за свободно ползване от всички. Използвайки WebMoney Transfer, можете да извършвате незабавни сделки, свързани с прехвърлянето на права на собственост върху онлайн продукти и услуги, да създавате свои собствени уеб услуги и мрежови предприятия, да извършвате операции с други участници, да издавате и поддържате свои собствени инструменти.

RUpay е платежна система, която функционира от 7 октомври 2002 г. и е интегратор на платежни системи, където платежните системи и обменните пунктове са програмно комбинирани в една система.

Основни характеристики на платежната система RUpay:

Извършване на електронни преводи между потребителски сметки;

Купувайте, продавайте и обменяйте електронни валути с минимална комисиона;

Да извършват плащания към други системи за електронно плащане: WebMoney, PayPal, E-gold и др.;

Приемайте плащания на сайта си в повече от 20 начина;

Получаване на средства от сметката на системата в най-близкия банкомат;

Управлявайте профила си от всеки компютър, свързан с интернет.

PayCash е електронна платежна система. Тя започва своята работа на руския пазар в началото на 1998 г. и се позиционира главно като достъпно средство за бързо, ефикасно и безопасно извършване на парични плащания в интернет.

Основното предимство на тази платежна система е използването на неговите уникални разработки в областта на финансовата криптография, високо оценени от западните експерти. Платежна система PayCash има редица престижни награди и патенти, сред които е и "Сертификат за специално признание на Конгреса на САЩ". В момента PayCash използва такива добре познати платежни системи като Yandex. Пари (Русия), Cyphermint PayCash (САЩ), DramCash (Армения), PayCash (Украйна). В основата на PayCash е технологията на "цифровите пари". От гледна точка на потребителя (продавач или купувач), технологията PayCash е набор от „електронни портфейли“, всеки от които има свой собственик. Всички портфейли са свързани към единен център за обработка, където се обработва информация от собствениците. Благодарение на модерните технологии, потребителите могат да извършват транзакции с парите си, без да напускат компютъра. Технологията ви позволява да прехвърляте цифрови пари от един портфейл в друг, да ги съхранявате в интернет банката, да ги конвертирате, да изтегляте от системата към традиционните банкови сметки или други платежни системи.

PayPal е електронна платежна система, една от най-популярните и надеждни в чужбина. В началото на 2006 г. тя обслужва потребители от 55 страни. Платежната система PayPal е основана от Питър Тил и Макс Левчин през 1998 г. като частна компания. PayPal предоставя възможност на своите потребители да получават и изпращат плащания с помощта на електронна поща или мобилен телефон с достъп до интернет, но освен потребителите на фактуриране paypal системи имам възможност да:

Изпращане на пари: преведете всяка сума от личната си сметка. В същото време получателят на плащането може да бъде друг потребител на PayPal или външен потребител;

Изпълнете искане за плащане (Money Request). Използвайки този вид услуга, потребителят може да изпраща писма до длъжниците си, съдържащи искане за плащане (издаване на фактура за плащане);

За да поставите на сайта специални инструменти за получаване на плащания (Web Tools). Тази услуга е достъпна само за собствениците на основни сметки и бизнес сметки и се препоръчва за използване от собствениците на онлайн магазини. В същото време потребителят може да постави бутон на уебсайта си, като натисне коя платеца влиза в уеб сайта на платежната система, където може да извърши процедурата по плащане (можете да използвате кредитна карта), след което се връща на уебсайта на потребителя;

Използвайте инструментите на търговете (Търг инструменти). Платежната система предлага два вида услуги: 1) заявки за автоматично плащане (Искане за автоматично плащане); 2) победителите от търга могат да извършват плащане директно от уебсайта, на който се провежда търга (Незабавна покупка за търгове).

Повечето интернет потребители активно използват виртуални платежни системи. Електронните пари са подходящи за незабавни платежни транзакции в системата от вашия портфейл и много заместват банкови карти или сметки. Има голям брой руски и чуждестранни онлайн системи, с които можете лесно да плащате за покупки, да получавате парични преводи и др. Преди да започнете да използвате виртуални пари, си струва да проучите подробно характеристиките на различните услуги.

Какво представляват електронните пари

Не всеки руснак е запознат с концепцията за виртуалните пари и възможностите за неговото използване. Заслужава да се отбележи, че този вид подмяна на рубли или чуждестранна валута се различава от монетите и банкнотите, тъй като техният собственик ги държи в отделен “виртуален” ресурс. Електронните пари са задължениякоито се вземат от издаващата организация под формата на средства, държани от потребителя, съхранявани в онлайн ресурс. Този сегмент е част от пазара на виртуални платежни системи.

Дефиницията се отнася до транзакция, тя се извършва чрез цифрови комуникации. Потребителските виртуални пари могат да бъдат дебитни или кредитни. Те не са традиционни пари в обща валута, а са платежни средства, сертификати или чекове (в зависимост от правилата на закона и конкретния EPS). Функциите на инструментите за сетълмент не се различават от монетите или банкнотите, издадени от Централната банка.

особеност

Модерните парични системи, такива платежни инструменти се възприемат като парични средства не могат да се обменят, имат кредитна база, се използват за изчисления, циркулация, натрупване, имат определено ниво на надеждност. Виртуалните пари имат следните характеристики:

- фиксирани разходи в рамките на EPS;

- възможност за използване на различни платежни транзакции, които се разглеждат след изпълнението на окончателния.

свойства

Свойствата на виртуалните пари се основават на традиционните и сравнително нови:

- преносимост;

- ликвидност;

- делимост;

- гъвкавост;

- трайност;

- удобство;

- анонимност;

- безопасност.

История на електронните пари

Феноменът на виртуалните пари започна да се изучава от финансовите организации от 1993 г. насам. Първоначално предплатените пластмасови карти се считат за електронни платежни средства. В резултат на анализа виртуални пари придобил правен статут през 1994 г. Изследвайки технологичните схеми за ползване на предплатени карти, банките решават, че дистрибуцията на такива платежни системи ще изисква постоянно наблюдение на тяхното развитие и промени. Това е, за да се запази целостта на продуктите.

От 1993 г. започва активното развитие на виртуалните пари, не само на базата на смарт карти, но и на мрежи. Три години по-късно централните банки на Европа решиха да наблюдават EPS в различни страни. След това анализът на развитието на виртуалните пари се превърна в традиционен процес. Първоначално данните от мониторинга са били поверителни, но от 2000 г. насам те са били споделени. В момента жителите на 37 държави постоянно или периодично използват виртуални пари.

Цифрови пари в Русия

На територията на Руската федерация, в продължение на 13 години, онлайн парите се развиха от магнитни пластмасови карти, които бяха издадени от отделни организации, до глобални интернет системи. Още през 1993 г. руснаците започнаха да използват първите подобни фондове. Приблизително същият период датира от първите споменавания в пресата за парите на базата на смарт карти. До 1999 г. платежните системи се развиват активно оттегляне на банкови продукти от пазара. През 2000-те те започнаха да използват електронни пари на базата на мрежи.

Видове електронни пари

По правило следните виртуални пари се прилагат за всички виртуални пари:

- Начин на контакт: базиран на смарт карти / мрежа.

- Ниво на достъп: анонимен / персонализиран.

- Влияние на държавата върху цифровите пари: fiat / non-fiat.

В Русия Най-популярни са следните платежни системи:

- Yandex Money;

- MoneyMail;

- QIWI;

- Skrill (по-рано MoneyBookers);

- WebMoney;

- Rapida;

- RBK Money;

- Pay Pal;

- Mondex,

- "Портфейл";

- Z-плащане;

- liqpay;

- NETELLER;

- PayCash;

- EasyPay.

Въз основа на смарт карти

Този вид дигитални пари се състои от пластмасови носители с микропроцесор, на които предварително се записва еквивалентът на платената от клиента на първоначалната организация стойност на емитента. Картите се издават от банки или небанкови организации. С помощта на пластмаса клиентът може плащат за покупки и услуги във всички пунктове за получаване на такъв платежен инструмент. Картите се издават многоцелеви или маркови (телефон, например). Инструментът е подходящ за извършване на платежна операция или изплащане на пари в брой на банкомат.

Сред разнообразието от пластмасови карти има два вида: дебит (за съхранение на собствени средства, спестявания, плащания) и кредит (собственикът на пластмаса харчи пари в рамките на определен лимит, който издаващата организация трябва да възстанови). Популярна версия на цифровите пари, базирани на смарт карти, са продуктите на VisaCash и Mondex.

Базирана в мрежа

За да използвате тази опция за пари в брой, потребителят трябва да инсталира специална програма на своя смартфон или компютър. Парите са подходящи за покупки в онлайн магазини, виртуални казина, игри и други операции. Те са многоцелеви и се приемат не само от емитенти на организации, но и от други компании. Сред най-известен могат да се разграничат електронни платежни системи, базирани на мрежи: Yandex.Money, Webmoney, Cybercash, Rupay. Този вид услуга има високо ниво на сигурност.

Fiat и не-фиат пари

Има и друга класификация на виртуалните пари. Те са подразделени на фиат и не-фиат. Първият тип включва валутата на дадена страна, изразена в национална валута. Емитирането, движението, осребряването и конвертирането на фиктивни пари се осигурява от държавното законодателство. Вторият вариант е валутата, излъчена от недържавна платежна система. Държавни агенции от различни страни контролират емитирането и разпространението на не-фиктивни паридо известна степен. Този вариант се отнася до различни кредитни пари.

Правен статут на електронните пари

От септември 2011 г. системите за електронни разплащания се контролират от Федералния закон № 161. Той отразява всички изисквания за издаване на организации и извършване на касови операции. По-рано тази индустрия се контролираше от различни закони, но с влизането в сила на проекта „За националната платежна система“ той стана единен документ, регламентиращ отношенията на страните.

От правна гледна точка електронните пари са неограничени задължения на емитента към потребителите на платежни системи. Емисията на парични средства се извършва като кредитен лимит или сума на пасиви. Разпространението на виртуални пари се извършва чрез прехвърляне на вземания към емитента. Счетоводството се извършва с помощта на специално софтуер или електронни устройства.Що се отнася до материалната форма на виртуалните пари, това е информация, която е достъпна за потребителите денонощно.

Икономическото състояние на виртуалните пари е платежен инструмент, който притежава свойствата на традиционните средства или платежни инструменти, в зависимост от избрания метод на изпълнение. С паричните средства виртуалната валута е обединена от факта, че потребителите могат да извършват плащания без да използват банкови системи. При традиционните платежни инструменти електронните пари са подобни на факта, че клиентът може да прехвърли сума или да извърши плащане, без да открива сметка в финансови институции.

Електронни пари и форми на тяхното използване

По правило електронните пари се използват в онлайн бизнеса. Помислете за този платежен инструмент като форма на пазарна икономика.С помощта на виртуални пари можете да извършвате плащания между клиенти и компании, като същевременно избягвате голям брой допълнителни разходи или загуба на време. Поради техническия компонент, електронните плащания се извършват незабавно, което отличава този метод от банковите операции.

Онлайн плащания

Една от причините, поради която руснаците започват да използват системи за електронни пари, е възможността незабавно да извърши плащане чрез интернет. Услугата е на разположение денонощно. Можете да изпращате пари на всякакви други сметки, като използвате подробности за организации, физически лица, други портфейли, под формата на плащания за комунални услуги или клетъчни комуникации и т.н. Всички транзакции се записват от системата и се проследяват.Вместо традиционния подпис на клиента, EDS се използва - най-много надежден начин защита на средствата на потребителите.

Кредитни карти

Друга възможност за използване на виртуални парични средства са кредитните карти. С помощта на физически пластмасов носител, собственикът на електронен портфейл може да харчи виртуални спестявания, когато плаща за покупки в супермаркети, хотели и навсякъде, където се приемат кредитни карти. В този случай обаче е важно да не се прехвърлят лични данни на трети страни, за да не се губят пари. Особено опасно е да се пазят детайлите на такива карти в онлайн магазини.

банкомати

Бързите сервизни терминали и банкоматите са друг удобен начин да използвате вашите виртуални спестявания. За да получите пари в брой, трябва да издадете онлайн карта в платежната система. с банкови данни, но без физически носител. Тя се издава незабавно и ви позволява не само да получавате пари в брой чрез банкомати, но и да плащате за покупки през интернет. Използвайки банкови терминали, потребителите могат не само да теглят пари от виртуални портфейли, но и да попълват онлайн сметки.

Банкови чекове

За да получите пари в касите на финансови институции, можете да обмислите тази възможност за използване на електронни спестявания, като издаване на банкови чекове. В този случай има няколко начина:

- Прехвърляне на средства по банкова сметка с последващо теглене.

- Прехвърляне на виртуални спестявания в банка, която ще ги размени за пари в брой.

- Изпращане на електронни пари чрез международната платежна система с възможност за получаване във всяка банка.

Как работят системите за електронно плащане

Всяка система има свои собствени принципи на работа. Като правило, създателите на такива небанкови платежни услуги въвеждат своята цифрова валута (Bitcoin, DigiCash, WebMoney, акредитиви, сертификати, E-Gold). Факт е, че електронните пари в рубли или долари са незаконни. Всъщност потребителите може само да се надяваме, че EPS ще се погрижи за репутацията сизащото няма напълно правни гаранции.

Принципите на работа на различните платежни системи са сходни. Основателите издават своя собствена валута, след което се организира финансова структура в облака, която включва следното:

- Официалният интернет портал, чрез който се извършват транзакции по потребителски акаунти и регистрация на нови членове.

- Електронни портфейли с данни за това колко конкретен клиент има.

- Онлайн терминали или портали, чрез които се извършва попълване на портфейлите на потребителите.

- Някои платежни системи създават собствена мрежа от банкомати или обменни бюра.

- Наложително е ЕПС да установи сътрудничество с финансова институция, чрез която истинските пари ще бъдат преобразувани в електронни пари.

Отваряне на електронен портфейл

За да създадете онлайн портфейл, потребителят трябва да попълни формуляр, като посочи лични данни и телефонен номер. Заслужава да се отбележи, че клиентът първоначално получава анонимен достъп до плащанията в системата, така че паспортните данни често не се проверяват. Въпреки това, за да отидете на по-високо ниво и да получите достъп до всички възможности на системата, трябва да минете през идентификация. Освен това можете свържете с портфейла си банкова карта , Тази опция не се предоставя от услугата PayPal, но услугата се предлага в платежни системи Yandex.Money или WebMoney.

Процедурата за използване на електронно съхранение включва следните стъпки:

- Регистрация в избраната система.

- Инсталиране на специална програма на компютър (например WebMoney Keeper и др.).

- Създаване на виртуален портфейл или няколко едновременно (аналогови валути).

- Депозитна сметка.

Как да теглите пари

Ако е лесно да се извършват транзакции за получаване и разход с електронни портфейли директно през сайта, тогава облагането на наличните пари изисква помощ финансова институция или наличието на банкомат. Изтеглянето на средства се извършва по сметка, карта или мобилен клиент по реквизити.Освен това е разрешено използването на места за плащане. В този случай потребителят трябва да прехвърли пари в портфейла си и да получи парола за изплащане.

По правило, клиентът трябва да:

- Имате сметка в EPS.

- Може да се използва правилно специални програми.

- Получавате достатъчно сертификат предварително (например, формални или лични, съществуват определени типове за обслужване на юридически лица).

- Имате по сметката необходимата сума с комисиона.

Осребряване на електронни пари

Съвременните потребители, които не знаят как да теглят пари от електронен портфейл, могат да използват един от следните методи:

- Прехвърляне чрез финансова институция с конвертиране в еквивалента на необходимата валута, ако е необходимо.

- Връщане на неизползвани средства чрез EPS.

- превод юридическо лице физически.

- Постоянно платежно нареждане, издадено от издаващата организация.

- Чрез услуга гарантираме.

- Изпращане на незабавен трансфер към себе си / друго лице.

- Използване на обменни точки.

Предимства и недостатъци на електронните пари

Използването на онлайн системи има свои собствени предимства и недостатъци.Преди да започнете виртуален портфейл, трябва да се запознаете с тях. Сред най-важните предимства са следните:

- възможността да се извършват плащания денонощно от всяка страна в света;

- незабавни операции;

- системи за използваемост;

- няма нужда да се поставят в опашка;

- висока степен на защита срещу фалшификати;

- преносимост на виртуални пари;

- няма риск от загуба вид сметки с дългосрочно съхранение на спестявания;

- пълно отсъствие на човешкия фактор (всички плащания достигат до получателя).

Сред недостатъците на използването на EPS трябва да се отбележи следното:

- има комисии за операции;

- съществува риск от хакване на портфейла и кражба на спестявания;

- загуба на средства в случай на загуба на данни за оторизация в системата;

- липса на контрол върху дейността на СЕП от страна на държавните служби.

видео

Здравейте всички! Днес говорим за това системи за електронно плащане, Ще ви кажа защо са необходими и какви са те.

Какво е електронни платежни системи

действителен системи за плащане предназначени за заплащане на услуги чрез интернет. защото парите се прехвърлят бързо по сметката, начинът се използва от големи компании, оператори клетъчна комуникация, банки и др.

По схемата за плащане те се разделят на:

- кредит (работа с кредитни карти);

- дебит (работа с цифрови пари и чекове).

За електронните валути

В речника на икономистите и обикновените интернет потребители терминът „ Електронни пари"Или" EPS". Системата се върти не пари, а виртуална валута. Хората бързо прехвърлят тези пари в мрежата от една чанта в друга. Ако желаете, всеки човек по всяко време може да обменя електронни финанси за парични и непарични средства.

Платежните системи в интернет станаха обичайно място. Те са особено популярни сред тези, които за работа или за забавление прекарват времето си в мрежата.

Силни и слаби страни

Чрез системи за електронно плащане лицето получава следните предимства:

- бърз темп на закупуване на стоки и други операции;

- ниска комисионна в сравнение с тези магазини;

- лекота на отваряне на електронен портфейл;

- пълен контрол върху приходите и разходите.

Но има редица недостатъци, поради които много хора не се доверяват на виртуалната валута:

- деанонимност - всички трансфери се записват на сървърите на услугата. За пълен достъп трябва да качите личните си данни, включително информация от паспорта си.

- Рискът от хакване - хакерите често хакват портфейлите на хората. Шансът да сте ограбили един апартамент е много по-нисък.

- Блокиране на средства. При регистрирането потребителят сключва специално споразумение с платежната система.

Използване на

Почти всички виртуални платежни системи работят по същия начин. За да започнете да използвате някоя от тях, трябва да се регистрирате и да създадете портфейл.

Избирайки "плащане", трябва да се ръководите от неговите възможности, така че да отговаря напълно на вашите нужди.

Най-популярни Електронна система за плащане в руско-говорящите страни се разглеждат:

- Advcash

- Qiwi

- Перфектни пари

- Payeer

- Bitcoin

- Най-популярна електронна платежна система

Регистрацията е безплатна. След това трябва да разберете как точно ще получите пари за портфейла. Един от най-често срещаните варианти е да се даде номерът му на работодателя.

Когато купувате стоки или плащате за услуги, трябва да попълвате портфейлите си с хартиени банкноти. Това може да стане чрез:

- терминали за плащане;

- обменни точки;

- банкомати.

Регистрирайки се в електронната система, трябва да въведете само данните, които съответстват на действителността. Ако възникне необходимост, техническата поддръжка ще изисква лична информация от потребителя. Когато притежателят на сметката не може да представи лична карта, портфейлът му може да бъде блокиран.

резултати

Сега знаете всички теоретични основи на платежните системи. Решете за себе си коя ще използвате. Препоръчително е да се регистрира веднага в няколко и да се разгледат предимствата на всяка от системите.

Абонирайте се за актуализации на блогове, печелете за вас!

Развитието на интернет технологиите допринесе за появата на електронни пари и появата на такова явление като онлайн бизнес. За тези, които правят пари онлайн, електронните пари са от голямо значение и изборът на платежна система е особено отговорен.

Основните видове платежни системи се различават по схемите за парични преводи на клиента:

Схема на кредитиране Като правило системите за картови разплащания са свързани с този тип. Характерно за този вид платежни системи е наличието на регулатор на карти ( VISA, Мастъркард, Маестро, Делта и т.н.) по време на обработката на плащанията. Накратко, парите отиват в сметката на търговеца, а обработващият център е отговорен за транзакцията и обработката на данни от карти.

Ако вашият бизнес се нуждае от връзка с картови платежни системи, първото нещо, което трябва да направите, е да се свържете с обработващия център, а не с банката. Има няколко причини за това:

- Много по-трудно е да се преговаря с банката, защото той е лицето, което отговаря за картовите и междубанковите регулатори, а обработващият център носи много по-малка отговорност.

- Банката може да откаже да се занимава с бизнес, който не попада под установения модел. Невъзможно е да се знае предварително. В този случай заплахата надвишава много нови идеи за онлайн бизнеса.

- Обработващият център е по-гъвкав в работата с клиенти. Освен това там работят IT-специалисти, които винаги могат да отговорят на вашите въпроси.

Дебитна схема. Този тип включва платежни системи, които използват цифрови еквиваленти на чекове. По своите функции електронните проверки не се различават от обикновените: това все още е доказателство за правото да се получават пари. Единствената разлика е електронната форма на чека и наличието на електронен подпис.

Процесът на извършване на такова плащане изглежда така:

- Подателят пише чек, поставя цифров подпис.

- Получателят представя чек на системата за електронно плащане или на банката, с която работи. Автентичността на цифровия подпис се проверява.

- Средствата се кредитират по сметката на получателя.

Система за електронни портфейли. При свързване с тази система изчезват всички бюрократични проблеми, тъй като всяка отделна система съчетава работата на няколко типа организации: отговорност, контрол, условия на процеса на обработка на плащанията, зависи от самата платежна система. Въпреки че съществуват определени закони, регулиращи дейността на платежните системи, за осъществяването на безкасови плащания този вид е най-простият.

Системата за електронни портфейли включва QIWI, Webmoney, Перфектни пари, Paypal, Okpay, Paxum и така нататък

Освен това следва да се отбележи, че някои електронни платежни системи (например: PayPal и Moneybookers), предлагат посредници при приемането на плащания. В този случай, платежната система ще вземе пари от клиенти в сметката си и след това ще ви я изпрати. Това може да се използва, ако имате проблеми със сключването на споразумение с банките или просто искате да спестите време. Трябва да се отбележи обаче, че когато се използва такава услуга, обикновено се таксуват доста високи комисионни, които могат да се приравнят на разходите за услугите на добър обработващ център.

Всички видове платежни системи на практика имат своите предимства и недостатъци. Когато избирате начин на плащане за онлайн услугата си, трябва да обмислите какъв тип платежна система избира вашата целева аудитория за стоки и услуги в интернет и е по-добре да създадете няколко опции за плащане, за да достигнете до по-широка аудитория.

Използването на различни платежни системи става още по-приятно, когато няма проблеми с обмена им.

През последните години системите за електронни разплащания заемат силно място във финансовия свят, което се свързва с активната еволюция на парите като платежно средство. В развитите страни този процес се развива бързо през последните четиридесет години, а в Русия от началото на 90-те години, в резултат на което се превръща в електронни пари.

И така, какво представлява системата за електронно плащане? Накратко, електронните платежни системи (EPS) могат да бъдат описани като технология за директни разплащания между участници в транзакция без допълнителни споразумения (междубанкови преводи, уточняване на лични данни и др.) Чрез интернет. В комбинация с ефективността, използването на EPS допринесе за драматичното развитие на електронната търговия. Днес EPS е удобен начин за плащане за мобилните оператори, доставчиците на интернет услуги, големите магазини и много други.

Електронните пари (ЕД) преминаха през три етапа на развитие. Първият етап са магнитни кредитни и дебитни карти с широко използване на EPS. Вторият етап е въвеждането на смарт карти (със съхранена сума). Тези ДП не заместват паричните средства с техните собственици, а само правят разпореждането с банковите сметки по-ефективно. Така основният смисъл на ЕД е придобил нов смисъл: комбинация от предимствата на паричното и електронното предлагане на пари. Третият етап от развитието на формата за електронни пари - „мрежови пари“ - вече е позволил въвеждането на „онлайн“ плащания.

Днес се използват няколко основни технологии на платежните системи като EPS:

- използване на кредитни схеми;

- използват дебитни схеми

- използване на цифрови пари.

Първият от тях - най-популярният в света - работи с обикновени кредитни (пластмасови) карти (Visa, MasterCard и др.). Втората технология се основава на използването на цифрови еквиваленти на чекове и пари в брой (NetCash, NetChex, NetBill и др.). Третата (т.нар. Платежни портали) е категория електронни платежни системи, които излъчват ползите от истински пари в света на интернет (Citybank, DigiCash, PayCash, WebMoney и др.). Нека разгледаме по-подробно характеристиките на всеки вид EPS.

Отдавна е традиция да се изчислява пластмаса карта с онлайн покупки. Плащането с кредитни карти, приети от огромен брой онлайн магазини по света, е много популярно. Между другото, наличието на психологически фактор - нечувствителността на ЕД - играе съществена роля. В резултат на това, плащайки с карта, неговият собственик обикновено прекарва много по-лесно, отколкото при плащане в брой. Разбира се, това обстоятелство е в ръцете на онлайн пазаруването. В Русия все още няма много такива, така че тази услуга не е много развита поради редица субективни и обективни обстоятелства.

Въпреки това не само онлайн магазините приветстват използването на кредитни карти. Офлайн продавачите също са щастливи да ги приемат, което е характерно както за световния пазар, така и за руския пазар, въпреки че кредитните карти набират популярност сред нас. В същото време дебитната (заплата) „пластмаса“ не е от полза както за интернет, така и за офлайн магазините. Това се обяснява с проучването на IMCA, поръчано от MasterCard, което показва, че руснаците харчат средно 30% повече пари от кредитни карти, отколкото от дебитни карти. IMCA също така установи, че в Русия средната месечна цена на една кредитна карта е около 8,5 хиляди рубли, докато на дебитна карта тя е с 2 хиляди по-малко. За използване на пластмасова карта най-малко 4 пъти месечно, същите цифри достигат 13,5 и 9,15 хиляди рубли. на всяка карта, съответно.

Въпреки това продавачите не са единствената заинтересована страна от тази система. Банките умишлено стимулират предпочитанията на клиента за кредитна пластмаса, просто като определят процента за теглене на пари от кредитни карти, по-високи от тези от дебитни карти. И собственикът на кредитната карта, която трябва да плати, изглежда по-икономичен от паричните средства, което води до споменатия по-горе психологически фактор.

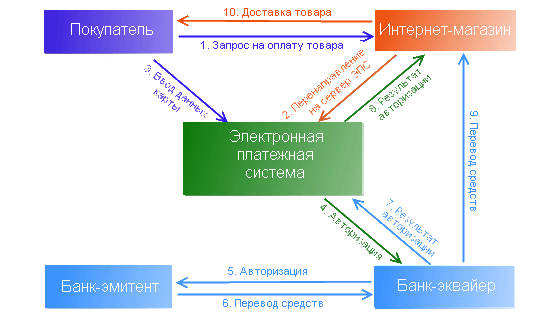

Ясно е, че всичко това е двойно по-удобно в онлайн магазина: парите от кредитна карта не са само „лесни“, а не е нужно да взимате картата в ръцете си. Комбинацията от предимствата на онлайн магазина и удобството на клиента е очевидна: отидох на правилния сайт, избрах продукта и опцията “Плати с пластмасова карта”, въведох номера на картата и - си купи покупката. Не бях навсякъде, сякаш не съм изразходвал парите, но ти вече си донесъл необходимото. Красота! Но, както обикновено - с тръни ... Тези шипове, т.е. недостатъци, могат болезнено да убоят потребителя със загуба на пари, тъй като винаги има риск от загуба на данни от кредитна карта. Ситуацията допълнително се усложнява от факта, че с електронно плащане на карта, 100% идентификация на платеца е практически невъзможно, като се гарантира, че той плаща от картата си. Онлайн магазинът може да получи и инжекция под формата на плащане (глобата, възстановяването). Репутацията на онлайн магазина, платежната система и придобиващата банка, до възможността за по-нататъшна работа, зависи пряко от техния брой. В случай на получаване на отказ за покупка се определя такса за възстановяване. Поради липсата на чек с подпис за онлайн покупка, това позволява на нападателите (включително истинските картодържатели, които са се съгласили с някого) да отбележат, че „аз (истинският картодържател) не е направил тази покупка.“ Според анализаторите, глобалните щети от измами кредитни карти измерени в милиарди долари годишно. Така, според FTC, в САЩ през 2003 година. В Русия подобният показател достигна почти 0,5 милиона долара (данни на GUBEP), като това се отнася само до развитието на вътрешния пазар на пластмасови кредити по онова време. Федералната търговска комисия отбелязва, че в САЩ, жертвата на измамниците през 2003 година. стана всеки осми собственик на кредитни карти. Такава тъжна статистика, разбира се, не може да повлияе на доверието на потребителите при използването на електронни плащания. Заедно с клиентите всички останали участници в електронните плащания страдат от измамници, особено от онлайн магазини. Факторите, които допринасят за запазването на броя на потребителите на услугите на ЕПС, в допълнение към по-голямото удобство и по-ниските разходи, са сигурността и поверителността на изчисленията. И така, каква е схемата за електронни плащания и основните участници в нея? Приемането (обработването) на пластмасови карти като платежно средство за стоки / услуги в Интернет - придобиване по интернет - включва:

- купувач

- онлайн магазин

- банка издател (издаваща карта)

- придобиваща банка (извършване на първоначална обработка на сделката и предоставяне на пълната гама от операции с банкови карти на партньори)сървър за плащане (EPS, осигуряващ безопасността на плащането и т.н.)

В някои случаи петият участник отсъства, но поради висока степен на риск такива схеми на практика не се използват. Ясно е, че схемата за въвеждане на електронно плащане е както следва: По същество, процедурата с карта EPS осигурява сигурността на прехвърлянето на данни от картата към обработващия център на банката-придобиващ. Всъщност, изпълнените функции са много по-големи, с много услуги, но гаранциите са основната цел на системите. Оказва се, че картите EPSs играят ролята на агент в управлението на операциите с картовата сметка на картодържателя. Представители на този клас системи в Русия Cyberplat, Assist, Chronopay и др. Работят само банкови записи, но не и самите пари. На фона на традицията на онлайн плащанията в чужбина, където пластмасовите карти са основно средство за плащане, тези системи все още не са широко разпространени у нас. В нашата страна видовете електронни платежни системи, с които работят цифрови пари.

Използването на цифрови парични средства осигурява контролирано ниво на анонимност на собственика, което предотвратява компютърните престъпления, а електронните парични потоци могат да бъдат наблюдавани в реално време, което е практически невъзможно с използването на „живи“ пари. Тези предимства на фона на мащабни измами и довели до появата на този вид EPS, работещи не с карти, а със собствена валута в еквивалент на реални пари при спрян курс. Регистрирайки се в системата, клиентът получава личен онлайн портфейл. С попълването му средствата в него могат да се използват за плащане на стоки и услуги в онлайн магазините на системата. В зависимост от системата, можете да попълвате сметката си със специална предплатена карта, банков или пощенски превод, пари в специални павилиони или обменни бюра, и дори в банкомати на банките партньори на EPS. Има и голям брой електронни точки за обмен. Що се отнася до изтеглянето на пари от електронен портфейл, преобладава максималната полза за системата. За един клиент това е неразбираем и неудобен процес, изпълнен с големи проценти, оскъден брой начини за теглене на пари и т.н. Не можете да кажете за използването на електронни пари от портфейла си - има много възможности.

Предимства обаче могат да имат задната страна, Възможността за анонимност на платеца, от една страна, му позволява да направи съответните покупки, а онлайн магазинът да избегне данъците. От друга страна е възможно клиентът да прекара един ден в еднодневен магазин, без да предоставя платени стоки и услуги.

Интересно е, че първоначално електронните пари бяха замислени да плащат за стоки / услуги в интернет. Това обяснява забележимото изпреварване на динамиката на пазара на електронни плащания (70% -120%) на развитието на електронната търговия (30% -45%). Независимо от това, самата идея за цифрови пари в съществуващия дизайн на DigiCash, разработен от професор D. Chaum, определено е обещаваща. И дори при наличието на всички съществуващи недостатъци, електронните пари са доста твърдо установени в ежедневието ни.

Но перспективите за развитие и бъдещето на такива системи не са напълно ясни. Въпреки високото ниво на защита, все още се открадват цифровите пари, което се обяснява от представителите на платежните системи с липсата на информационна сигурност. Така че, на първо място, е необходимо да се определи техният правен статут. Така WebMoney се нарича „система за права на собственост”, „Яндекс.Деньги” е „предплатен финансов продукт” и дейността им не се регулира от централната финансова институция на страната. Но работата с виртуални единици, ролята на данните на EPS в електронната търговия и стоково-паричния оборот на страната се увеличава. В същото време съществуващите измами в традиционната финансова система вероятно ще намерят своето място в предложените системи на бъдещето. Минимизирането на разпространението му чрез гарантиране на сигурността и поверителността на плащанията с използване на електронни пари може да бъде решено чрез разработване на законодателство и разработване на общи стандарти за извършване на плащания.

Невъзможно е да се отрече, че системите на „цифровите пари“ вече са спечелили своята аудитория, идеално пригодени за решаване на редица задачи. Разбира се, все още не е възможно напълно да се заменят касовите транзакции. Паричните трансфери са сравнително евтини и техните разходи са ниски в сравнение с покупната цена. Днес всяка електронна транзакция струва средно около 15 цента. Изглежда евтино, но с цената на, да речем, напитка за 60 цента, това ще бъде приличен мамят. Но при скъпите покупки ефектът ще бъде обратното. Като мисля за разширяване на потенциалната аудитория на EPS и като се има предвид, че бизнесмените и правителствените организации обикновено плащат с чекове или други непарични средства, преходът от пари в брой към електронни плащания трябва да се очаква главно в областта на домакинствата. Но това не е всичко. Ако системите за електронни разплащания са по-евтини или по-лесни за използване от традиционните, представителите на бизнес средата ще могат значително да увеличат обема на оборотния капитал и като резултат да харчат повече. В резултат на това това ще доведе до увеличаване на техния общ доход, което също ще има положителен ефект върху развитието на икономиката като цяло. Увеличаването на продажбите обаче не е единственото предимство на механизмите за електронни плащания. Използването им може значително да повлияе на намаляването на разходите. Не е тайна, че управлението на паричните средства е скъп, бавен и несигурен процес. А системите, които намаляват използването на пари в брой, могат да намалят разходите за обращение, въпреки че те ще увеличат първоначалните капиталови разходи. С една дума, желанието на интернет доставчиците да ги използват ще зависи от това колко нови форми на плащане ще позволят да се намали общият обем на разходите в краткосрочен план.

Обобщавайки, можем да кажем, че в някои случаи използването на цифрови системи за пари в брой е по-удобно и по-лесно, отколкото картовите системи. За да се повтори, за да се повиши надеждността на този пазар и степента на доверие на потребителите в нея, е необходимо ясно определение на правния статут и правилата на играта за системите за електронно плащане, работещи с цифрови пари. Днес общото състояние на пазарната ниша на платежните системи в Русия е все още на етап развитие. Съответно, обемът на участниците и броят на операциите, извършени в сравнение със Северна Америка и Западна Европа, са незначителни. Независимо от това, като се наблюдава известен напредък, може да се очаква, че Русия скоро ще увеличи нивото на използване на интернет сегмента, използван за целите на електронната търговия, едновременно с броя на финансовите институции и качеството на техните услуги.

Според сайта cnews