Banca cu 100 de capital de stat. Evaluarea depozitelor la bănci cu participare de stat

Ar fi logic să presupunem că băncile de stat sunt bănci care sunt deținute în întregime de stat prin intermediul diferitelor sale corporații și organe guvernamentale. Cu toate acestea, la o examinare mai atentă, s-a dovedit că în majoritatea acestor instituții de credit ponderea acțiunilor deținute de stat este limitată. Adică, o parte din acțiuni aparține în continuare persoanelor juridice și persoanelor juridice nestatale (private). Mărimea acestor acțiuni și raportul lor determină modul exact în care banca poate fi numită stat. Și dacă avem în vedere că, potrivit legii, proprietarul ar putea să nu participe la conducerea operațională a companiei sale, atunci, potrivit experților, nu este întotdeauna posibil să echivalăm o bancă de stat cu stabilitatea 100% a activității sale.

Iar legislația se aplică în mod egal drepturilor deponenților oricăreia dintre băncile rusești. Încrederea băncii este influențată cel mai mult de managerii de top angajați și de politicile lor de afaceri. Cu toate acestea, există și alte riscuri mai complexe, în cazul în care statul va salva băncile de stat de la colaps în primul rând. Dar dacă situația care s-a dezvoltat până atunci va contribui la aceasta este o întrebare cu multe necunoscute.

În Rusia, conform unor estimări, există mai mult de cincizeci de bănci în capitalul cărora există o cotă de stat într-o dimensiune sau alta. De exemplu, știați că aproape 42% din acțiunile Sberbank sunt deținute de persoane și companii străine? Sau că ponderea Agenției Federale de Gestionare a Proprietăților (Agenția Federală pentru Gestionarea Proprietății de Stat) în Banca de Rezerve Naționale este acum de 2,99%. Iar Banca de Capitală Rusă a intrat în posesia deplină a corporației de stat DIA ca urmare a reorganizării sale în 2008, care nu a permis atunci unei mari bănci private să intre în faliment. Situația este aproximativ aceeași cu Banca Moscovei (fostă privată), care a fost salvată din criză de câțiva ani de către noul său proprietar, VTB Bank, considerată o bancă de stat.

Atunci când evaluați orice bancă pentru apartenența la stat, trebuie să țineți cont de planurile statului însuși de a vinde lent acțiunile sale de proprietate asupra mâinilor private. De exemplu, în cadrul ecuației mediului concurențial din cadrul sistemului bancar al Federației Ruse, au fost anunțate odată planurile de a reduce treptat cota Băncii Centrale din Sberbank la un sfert. Iar capitalizarea continuă a băncilor prin OFZ-uri ca parte a măsurilor anti-criză, dimpotrivă, va crește prezența statului (reprezentat de DIA) în capitalul mai multor bănci private.

În prezentarea de mai jos a celor mai profitabile depozite la bănci participarea statului rețineți că, de regulă, aceste bănci au cele mai mari rate numai pentru economiile de deponenți VIP de mai multe milioane de dolari. Pentru investiții mai modeste, interesul de aici va fi mai mic, uneori chiar de o dată și jumătate până la două. Și dacă doriți cu siguranță să găsiți cele mai mari rate de 15-16.9% pentru sume moderate, atunci este mai bine să contactați mici bănci, limitând cu prudență volumul depozitelor lor la sfera de aplicare a obligației de asigurare a DIA (acum 1.400.000 de ruble).

| Banca și locul său în rating dimensiunea activelor la sfârșitul lunii martie 2015. | Participarea statului în capitalul băncii efectuate prin acțiuni deținute de: | Rata maximă de depunere | |

| în ruble (%) | în valută (%) | ||

| Globex | 99,99% la Vnesheconombank (100% deținută de organele guvernamentale ale Federației Ruse) | 15 | 6 |

| Absolut Bank | 5,29% direct de Căile Ferate Ruse (deținute de guvernul rus) 100%; 72,57% NPF Blagosostoyanie (99% deținută de diverse structuri ale Căilor Ferate Ruse) |

15 | 4,5 |

| VTB 24 | 99,91% VTB Bank (60,93% deținută de FA Rosimuschestvo) | 14,6 | 4,2 |

| Capitala Rusiei | 99,99% din DIA Corporation Corporation (100% deținută de organele guvernamentale ale Federației Ruse) | 14,5 | 5,5 |

| Svyaz-Bank | 99,65% la Vnesheconombank (100% deținută de organele guvernamentale ruse) | 14,5 | 6,3 |

| Banca de Dezvoltare Regională All-Russian (RRDB) | 84,67% din NK Rosneft (69,5% deținută de OJSC Rosneftegaz, unde 100% din acțiuni sunt deținute de Agenția Federală pentru Gestionarea Proprietății de Stat) | 13,5 | 4,5 |

| Rosselkhozbank | 100% pentru guvernul Federației Ruse reprezentat de Agenția Federală Rosimushchestvo | 13,1 | 4 |

| Banca Moscovei | 96,88% la VTB Bank (60,93% deținută de Agenția Federală pentru Gestionarea Proprietății de Stat) | 12,5 | 4,9 |

| Gazprombank | 49,65% NPF Gazfond (principalul proprietar este OAO Gazprom prin diferite structuri proprii); 35,54% OJSC Gazprom (49,34% deținută de Agenția Federală pentru Gestionarea Proprietății de Stat) 10,19% la Vnesheconombank (100% deținută de organele guvernamentale ale Federației Ruse) |

11 | 3,5 |

| Sberbank al Rusiei | 52,32% către Banca Centrală a Federației Ruse (deținută 100% de organele guvernamentale ale Federației Ruse) | 10,3 | 4,2 |

Banca Globex

Astăzi, din toate cele patru oferte posibile de depozit ale băncii, cea mai scumpă este „Decontare precisă”. Gama sa de rate este de 11-15% pe an. Rentabilitatea depinde de termenul ales și de suma investită. Cea mai mică dobândă este valabilă pentru o perioadă de 2-3 ani, iar cea mai mare pentru o perioadă de 6-12 luni pentru economiile la rubla. Sume minime: 100.000 ruble sau 2.000 USD / EURO.

Acordul nu prevede completare, cheltuieli parțiale, capitalizare. Dobânda se plătește la sfârșit. Încetarea timpurie are loc la rata de „cerere”. Acordul poate fi încheiat în favoarea unui terț, care nu se găsește la fiecare bancă.

Absolut Bank

Depozitul Absolut Maxim + este una dintre cele cinci oferte ale băncii. Cele mai bune rate la ruble sunt valabile aici în contractele cu o durată de până la un an, în valută, dimpotrivă, mai mult de un an. Un termen convenabil „pentru tine” poate fi ales în intervalul 91-1080 de zile. Cel mai profitabil randament al rublei în termeni: 367 zile, depozit de la 1 400 000 de ruble. Economiile mai mici (de la 30.000 de ruble) sunt mai ieftine.

Nu există tranzacții suplimentare de venituri și cheltuieli în depozit. Dobânda este plătită deponentului la sfârșitul termenului. Rata de reziliere anticipată începe să funcționeze în șase luni.

Capitala Rusiei

Există patru tipuri de depozite în bancă condiții diferite... Cea mai mare rată a rublei de 14,5% este în vigoare în trei dintre ele, inclusiv. în acordul "Capital Capital Plus", în care cea mai bună rentabilitate este valabilă pentru o perioadă de 395 zile, pentru sume de la 1.500.000 de ruble. sau de la 50.000 de euro / dolari. Valoarea minimă posibilă a investiției este de 10.000 de ruble. sau 300 de euro sau dolari americani. Termenul maxim este de 3 ani.

Dobânzile sunt calculate lunar: opțional capitalizate sau emise ca renta. Reconstituirea și retragerea anticipată este posibilă cu păstrarea unei părți din pariu pe anumite condiții.

Svyaz-Bank

Dintre cele zece depozite bancare, cel mai bun din punct de vedere al rentabilității este acordul Classic Collection. Adevărat, valoarea minimă de pornire este de 3.000.000 de ruble. sau 100.000 euro / dolari. Cel mai procent mare acționează pe condiții de plasare: de la 300.000.000 de ruble. timp de 6 luni sau de la 10.000.000 de dolari / euro pentru un an. Tarifele de mai jos sunt valabile în alte contracte, pentru alte sume și termene (de la 1 lună la 5 ani).

Dobânzile se plătesc la sfârșitul mandatului sau o dată pe an. Retragerile parțiale, completările și prestațiile anticipate nu sunt furnizate. Există însă posibilitatea deschiderii online a unui depozit prin intermediul serviciilor bancare prin internet.

Rosselkhozbank

Banca tocmai a redus ratele dobânzilor la depozit. În total, există 14 tipuri de depozite cu termeni de economie diferiți. Acum, cea mai bună rată este valabilă în depozitul „Gold”, care se deschide incl. printr-un bancomat sau internet. Randamentul este legat de cantitate (de la 1.500.000 de ruble) și de termen (de la 1 lună la 4 ani). Cea mai mare rată este oferită pentru economii: de la 30.000.000 de ruble plasate timp de 6 luni și de la 50.000 de dolari / euro, cu o perioadă de 2,5 ani.

Dobânzile la acest depozit se plătesc la sfârșitul termenului. Nu sunt acceptate contribuții suplimentare. Nu sunt permise tranzacțiile cu cheltuieli. Nu există avantaje anticipate.

RRDB

Banca oferă deponenților săi o selecție de 12 tipuri de depozite cu condiții diferite. Cel mai bun depozit de ruble rentabil este Prime-M, în care funcționează cea mai mare rată: pentru o perioadă de 3 luni pentru investiții de la 100.000.000 de ruble. Depozitul „Statut special” este cel mai profitabil pentru investiții în dolari: o perioadă de 1 an, de la 5.000.000 USD.

Dintre aceste două propuneri: un depozit la rublu fixează o plată lunară a dobânzii fără opțiuni de reumplere, un depozit în valută poate fi valorificat cu dobânzi, reumplut și retras parțial. Rata de pre-program este limitată în cazuri limitate.

VTB 24

Din cele treisprezece depozite, cel mai bun: pentru monedă - „Profitabil online”, pentru ruble - „Dublu”. Condiții pentru cea mai mare rată în ruble: investiții de la 3.500.000 de ruble, 6 luni, plata dobânzilor la sfârșitul termenului fără capitalizare, fără opțiuni de reîncărcare și beneficii de încetare anticipată, întocmite într-un pachet cu un contract de asigurare de viață de investiții.

Condiții pentru cea mai mare rată în dolari: economii de la 50.000 USD, termenul poate fi selectat în intervalul 12-18 luni, capitalizare sau chirie la plata dobânzii, doar deschidere la distanță prin sistemul Telebank, rata preferențială pentru plata anticipată

Banca Moscovei

Portofoliul de depozite al băncii este format din unsprezece oferte. Astăzi, cel mai bun din punct de vedere al randamentului la ruble este depozitul de răspuns corect cu dobândă de scară și capitalizare trimestrială. Există o rată pentru orice sumă (minim 100.000 ruble). Termenul pentru toți este, de asemenea, același lucru - 380 de zile.

Depozitul „Venitul maxim (pensie)” este cel mai scump pentru monedă. Cea mai bună rată este valabilă pentru economii de la 100 USD / EUR pentru o perioadă de 366-547 zile (până la ziua la alegerea clientului) Dobânda lunară este capitalizată sau plătită la cererea deponentului.

Gazprombank

Depozitul „Gazprombank - perspectivă” este cel mai bun pentru astăzi din punct de vedere al ratei dobânzii. Cele mai profitabile depozite de ruble sunt deschise pe o perioadă de 6 sau 12 luni cu o sumă minimă de 1.000.000 de ruble. Termenul pentru cele mai bune economii valutare este de 12 luni cu investiții de la 10.000 de dolari / euro. Suma minimă de depozit este de 15.000 de ruble, 500 de dolari / euro. Există cinci termeni de a alege - de la 3 luni la 3 ani.

Dobânda este calculată o dată pe an și plătită (la alegerea clientului) sub formă de rentă sau capitalizată. Nu există opțiuni suplimentare sub formă de tranzacții de venituri și cheltuieli. Încetarea timpurie modifică aproape întotdeauna rata la nivelul „cererii”.

Sberbank al Rusiei

Depozitul „Salvați online” a fost cel mai profitabil din bancă de câțiva ani. Contul este deschis de la distanță prin internet, bancomat sau telefon mobil... Acest lucru adaugă 0,3-0,95 puncte procentuale la depozit în comparație cu opțiunea obișnuită de birou, fără prefixul „Online”. Azi condiții mai bune pentru economii - de la 2.000.000 de ruble. (sau de la 20.000 de dolari / euro) pentru o perioadă de la 6 luni la 1 an (exactitatea până în ziua respectivă este aleasă de către deponent independent).

Venitul se acumulează o dată pe lună, clientul preselecționează chiria sau capitalizarea. Nu există completări sau taxe parțiale. Dar după șase luni, interesul preferențial începe să funcționeze în condițiile rezilierii anticipate a contractului.

Oksana Lukyanets, expertă a proiectului Vkladvbanke.ru

Piața serviciilor bancare din Rusia este poate unul dintre exemplele unice ale implicării statului în concurența cu structurile bancare comerciale. În același timp, băncile de stat rusești ocupă cele mai înalte poziții în ratingul rusesc, atât din punct de vedere al capitalizării, cât și al mărimii lanțurilor de retail din întreaga țară.

Această categorie de instituții financiare include băncile cu o participare predominantă sau semnificativă a statului în capitalul lor autorizat. În unele cazuri, guvernul poate influența pe deplin politica băncii, dar cel mai adesea este limitat să efectueze tranzacții financiare prin intermediul acesteia sau să ofere sprijin temporar, dacă este necesar.

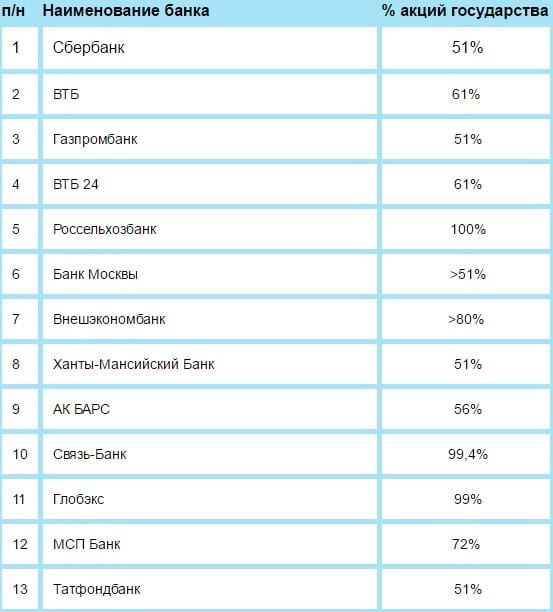

Pentru a răspunde la întrebarea care sunt băncile deținute de stat, luați în considerare o listă mică de organizații financiare ruse, indicând capitalul autorizat și cota statului în el:

(87,7 miliarde de ruble, din care statul deține 50% + 1 acțiune);

(24,5 miliarde de ruble. Deținută de Gazprom, care la rândul său este controlată de stat);

(113 miliarde de ruble, în mâinile statului 60% din capitalul autorizat);

(180 miliarde de ruble. Deținut integral de guvernul Federației Ruse);

(18 miliarde de ruble. Anterior aparținea Guvernului Moscovei, acum controlat de grupul VTB);

(15,5 miliarde de ruble. 8% sunt la dispoziția proprietății statului

Domeniul de aplicare al acestor organizații este extrem de divers. Serviciile sunt furnizate persoanelor juridice, companiilor de stat și investitorilor privați.

Este succesorul direct al băncilor de economii din URSS și astăzi i se încredințează jumătate din toate depozitele de la persoane fizice. Banca se află pe primul loc în ceea ce privește rentabilitatea și volumul activelor nete. Sberbank a creat cea mai mare rețea de sucursale din Rusia și deține cel mai mare număr de bancomate proprii.

În ciuda clasamentului ridicat al multor indicatori, Sberbank rămâne în urmă concurenților în ceea ce privește informatizarea și introducerea de servicii inovatoare. Cu toate acestea, el este emitentul cel mai carduri de plată, cu mult înaintea celui mai apropiat participant la rating.

Capitalul capital imens permite Sberbank să ofere, fluctuând între 11-13% în funcție de tipul imobilului (casă în construcție, locuințe terminate, imobiliare suburbane etc.).

Încrederea investitorilor este asigurată de garanțiile guvernamentale și de evaluările periodice de audit ale Ernst & Young.

Prin intermediul acestei organizații, finanțarea este asigurată pentru construcția multor instalații industriale legate de activitățile petrolului și gazului și ale altor sectoare ale economiei ruse. Pe lângă un sistem dezvoltat de reprezentanțe (43 de sucursale), banca controlează mai multe instituții financiare străine din Elveția, Armenia și Belarus. Cel mai mare acționar al Gazprombank după stat este fond de pensie Gazfond, ale cărui depozite sunt asigurate de capitalul propriu al băncii.

Volumul total al împrumuturilor depășește 1,4 trilioane. ruble, iar acesta este unul dintre cei mai buni indicatori în rândul băncilor de stat din Rusia . Pentru clienții privați, programele sunt oferite pentru a oferi împrumuturi pentru educație (până la 1,5 milioane de ruble).

Oferim programe de depozit curente „Anul profitabil” și „Carte Blanche” cu posibilitatea reînnoirilor și valorificării lunare. Acordurile de parteneriat au fost încheiate cu mai mulți producători de mașini (Suzuki, Mazda, KIA), ceea ce a făcut posibilă furnizarea clienților în mod echitabil (10-15% avans, rata dobânzii variază între 9 și 14%).

Activitatea acestei instituții are ca obiectiv împrumutul către mari clienți corporativi... Cu amănuntul servicii bancare furnizate de compania filială „Bank VTB-24”. Specializarea sa este creditarea consumatorilor (inclusiv microcredite), carduri de plată etc.

Programele de creditare ipotecară sunt la cerere mare în rândul populației ruse. Opțiunile propuse acoperă achiziționarea de locuințe terminate, împrumuturi pentru construcții individuale, este posibil să obțineți bani pe securitatea unui teren. Mărimea tarifelor este cuprinsă între 9,5-13%, valoarea plății în avans este de la 0 (pentru construcții individuale) la 40% (ipotecă de garaj).

Este una dintre cele mai mari cinci instituții financiare din țară din punct de vedere al activelor și capitalului propriu. Deține o rețea extinsă de sucursale și oficii regionale în toată țara. În cadrul programului de stat „Dezvoltarea complexului agroindustrial” îndeplinește sarcini de reglementare a pieței produselor agricole. Rosselkhozbank operează mai multe întreprinderi de frunte în complexul agroindustrial.

Banca oferă condiții favorabile pentru depozitele de la producători și persoane fizice, inclusiv depozite de pensii („Pensia de Aur” de la 8% pe an). Împrumuturile pe termen lung sunt emise pentru educație (18%), garantate cu echipament agricol achiziționat (14%), împrumuturi pentru întreținerea agriculturii personale filiale (de la 15,5%).

Una dintre principalele sarcini în care banca este permanent angajată este deservirea operațiunilor municipalității capitalei. De asemenea, Banca Moscovei participă activ la investiții în lanțuri de retail și retail și dezvoltă programe de credit separate pentru acestea.

Dobânda pentru depozite variază între 7-9,5% în funcție de condițiile alese de client (retragere parțială, condiții de capitalizare, posibilitatea plăților suplimentare). Depozitul „Investiție” este conceput pentru investitorii mari care doresc să plaseze cantitate mare contribuție sub interes favorabil (6,35% timp de trei luni).

Banca oferă o ipotecă de 25 de ani cu o rată de plată zero și o dobândă acceptabilă de 12,75% pe an. În același timp, tipul de locuință nu contează la calcularea plăților regulate.

La sfârșitul listei noastre se află Rosbank, o instituție financiară diversificată care operează în toate domeniile majore ale industriei bancare. Compania se poziționează ca o instituție universală capabilă să satisfacă toate nevoile investitorilor săi.

Peste 3 milioane de persoane fizice și aproape 100 de mii de clienți corporativi au devenit clienții Rosbank. Cea mai mare rețea privată de reprezentanțe și sucursale a ajuns la 700 de obiecte.

Cele mai interesante momentan sunt propunerile băncii pentru creditarea întreprinderilor mici și mijlocii. În special, programele „Start de succes” și „Profesionist” sunt dezvoltate pentru antreprenori individuali începători, în condiții favorabile (înregistrare rapidă, fără garanții, dobândă 15-17%).

Adesea, concetățenii noștri se confruntă cu nevoia de a-și da un răspuns la întrebarea - ce bancă să aleagă în 2017. Întrebarea poate să se maturizeze în diferite situații - doriți să cumpărați o mașină, dar nu aveți suficiente fonduri proprii și trebuie să luați o mașină pe credit, sau problema unei ipoteci este decisă sau obosită își păstrează economiile acasă și au decis să pună banii în bancă.

Nu vom lua în considerare situațiile în care o bancă oferă condiții speciale angajaților organizațiilor care au un cont curent la această bancă. Ofertele corporative sunt numeroase și variate și nu este necesar să le analizăm - nu veți schimba locurile de muncă doar pentru că rata împrumutului pentru clienții corporativi este mai mică decât pentru toți ceilalți. Vom încerca să luăm partea unui cetățean care nu are preferințe și care îl alege pe cel mai potrivit dintre produsele bancare.

Există o opinie că băncile cu o cotă de stat din capitalul autorizat sunt mai atractive decât cele pur comerciale. Această opinie este destul de răspândită și, adesea, cetățenii apelează la o anumită bancă, nu pentru că este mai profitabil să plasezi fonduri acolo sau să obții împrumuturi în comparație cu alte instituții de credit, ci pentru că există o speranță că statul în calitate de acționar dă unele garanții suplimentare sau privilegii pentru clienții băncii. Să încercăm să înțelegem această problemă.

Pentru comparație, vom selecta mai multe bănci cu participarea statului - Sberbank Rusia (cota de stat 60,25%), Gazprombank (nu există o participare directă, dar OJSC Gazprom are 41,73% din acțiunile băncii, iar statul - 50% + 1 acțiune de OJSC Gazprom), VTB 24 (de asemenea, nu există o participare directă, dar banca este o filială a VTB, din care 75,5% este deținută de stat). Aceste bănci au o rețea mare de filiale, sunt cunoscute pe piață, funcționează de multă vreme, iar cota de stat din acestea este destul de mare.

„Adversarii” vor fi Alfa Bank și Tinkoff Sisteme de credit. Primul a fost și el pe piață de mult timp și are un număr mare de sucursale și birouri, cel de-al doilea a fost ales pentru promovarea produselor sale prin toate mijloacele, inclusiv cărțile poștale prin poștă, activ companie de publicitate și declarații despre orientarea creditului băncii.

O anumită idee despre capacitatea băncii de a-și îndeplini obligațiile în cazul evenimentelor negative poate fi dată de mărimea capitalului autorizat. Depozitul dvs. cu o garanție mai mare se va întoarce cel puțin în suma principală dacă banca are suficiente fonduri.

Să vedem ce au cei cinci ai noștri cu acest capital.

După cum se poate observa din tabel, Alfa-Bank ar putea concura în acest indicator cu Sberbank-ul „statului” al Rusiei și Gazprombank. Tinkoff Credit Systems este un outsider evident, însă această bancă este poziționată de creatorul său ca un sistem de credit și nu o bancă „cu profil general”. Așadar, dacă alegeți o bancă pentru a plasa bani, mărimea capitalului autorizat nu face ca băncile cu participarea statului să fie lideri clari.

O continuare logică a alegerii unei bănci pentru deschiderea unui cont de depozit va fi o comparație a ratelor de depozit.

Să luăm o economie modestă de 50.000 de ruble și să încercăm să le plasăm timp de 3 luni și un an.

În funcție de mărimea ratelor, băncile fără participarea statului sunt printre lideri. Dar înainte de a face o alegere, ar trebui să aflați mai multe despre banca care vă place.

Și aici situația nu este atât de roșie. Liderul ratingului nostru Tinkoff Sisteme de credit are atât de multe recenzii negative, încât este pur și simplu neînțeles să investești în această bancă. Fiabilitatea recenziilor de pe site-urile organizațiilor nu provoacă încredere sută la sută - acum doar cei leneși nu comandă redactorii pentru bani foarte modestați pentru a scrie recenzii „personalizate” pentru a reînvia site-ul. Puteți chiar să introduceți câteva dintre cele negative pentru o mai mare fiabilitate. Însă plânsul plângerilor legate de TCS te face să te întrebi.

Sberbank Rusia este, de asemenea, o opțiune pentru persoanele cu nervi puternici și mult timp liber. Un flux imens de facturi de utilități, pensii, beneficii care trec prin Sberbank creează cozi eterne. În majoritatea sucursalelor Sberbank, a fost introdusă o coadă electronică, iar deponenții individuali pot sta mai mult de o oră în așteptarea acelui moment fericit, când numărul râvnitului se aprinde pe afișaj - comercianții vor servi la toate problemele simultan.

Gazprombank mai puțin ocupat cu investitori privați, cozile lungi la sucursale nu sunt o întâmplare frecventă. Dar chiar și cinci persoane din fața ta îți pot opri goana pentru o oră.

VTB 24 - un țăran de mijloc strâns în ceea ce privește organizarea muncii. Bineînțeles, tarifele nu sunt mari, dar serviciul este mult mai rapid decât în \u200b\u200bSberbank.

Alfa Bank dă rate destul de mari, dar nu înspăimântătoare. Serviciul în această bancă ridică, de asemenea, o serie de reclamații, dar acestea sunt inevitabile cu un flux mare de clienți. Și numărul de persoane nemulțumite de Alpha se încadrează în intervalul acceptabil.

Următorul produs în masă al instituțiilor de credit sunt împrumuturile auto. De obicei, cetățeanul mediu cumpără o mașină cu un preț destul de mediu de 400-800 de mii de ruble. Vom avea în vedere un împrumut în valoare de 500.000 de ruble timp de 5 ani, o plată inițială de 10-15% din costul mașinii.

Mașina este nouă dintr-un dealership auto.

| Numele băncii | Rata împrumutului,% pe an | Comision | Cerința pentru alegerea unui asigurător |

|---|---|---|---|

| Sberbank al Rusiei | 13,0 - 16,5 | Da. Întreaga sumă plătită în exces plata lunara reduce valoarea datoriei. | |

| Gazprombank | 14,5 | Pentru transferul de bani către un dealer auto | |

| VTB 24 | 13,0 | Da. Apel personal necesar | |

| Alfa Bank | 9,0 - 15,0 | 0,15% lunar din valoarea creditului | Da. Apel personal necesar |

| Sisteme de credit Tinkoff | Nu există împrumut auto. Este posibilă emiterea unui card de credit cu o limită egală cu suma fondurilor care lipsesc. Dobânda de împrumut este stabilită individual. |

Atât băncile de stat, cât și băncile pur comerciale oferă aproximativ aceleași condiții. În același timp, indiferent de bancă, condițiile pentru prestarea de împrumuturi au poli și minusuri.

De exemplu, Sberbank Rusia oferă plăți de renta sau cele reduse. În cazul persoanelor cu un venit stabil peste medie și nu a unei sume foarte mari de împrumut, plățile reduse pot economisi semnificativ suma totală a plăților. Rambursarea anticipată este posibilă și cu prima tranșă. Există însă o nuanță - dacă plătiți mai mult decât programul de plată, întreaga sumă „de sus” trece automat la rambursarea anticipată a datoriei principale. Nu există nicio modalitate de a face o mică „rezervă”, de exemplu, înainte de vacanță, astfel încât banca să își scrie contul lunar din fondurile transferate în avans suma necesară... Oricum, în fiecare lună trebuie să mergi la bancă și să plătești. Însă, puteți efectua o sumă mare la rambursarea anticipată și puteți plăti pentru o perioadă doar dobânda pentru suma rămasă a datoriei, până când va veni din nou momentul achitării datoriei principale. Aceasta este, de asemenea, o „caracteristică” a Sberbank, și destul de convenabilă.

VTB24, Gazprombank și Alfa Bank la rambursare anticipată de fiecare dată când acestea necesită prezența personală a împrumutatului și scrierea unei cereri, în timp ce cererea este scrisă în avans, adică odată ce mergi să scrii, a doua oară plătești. Nu este foarte cool în ceea ce privește costurile de timp, dar există o alegere - să reduceți termenul de împrumut sau valoarea plății lunare datorate plății anticipate. Și există posibilitatea de a depune fonduri în avans, iar banca va scrie suma necesară lunar. Minusul cert al Alfa-Bank și plus al celorlalți este comisionul. Alfa-Bank va scădea lunar suma pentru deservirea împrumutului. Și nu mic, deoarece este calculat din suma împrumutului și nu din soldul datoriei. Iar rata împrumutului va crește în comparație cu cea declarată.

Băncile nu stabilesc mărimea comisioanelor unice, dar există posibilitatea unui transfer plătit de bani către un dealer auto.

Prin urmare, de fapt comision lunar Alfa Bank va fi mai mică decât o taxă unică

Tinkoff Sistemele de credit, ca atare, nu sunt angajate în împrumuturi auto. Dar puteți aplica la bancă card de credit cu limita de credit de care aveți nevoie. Banca nu dezvăluie rata împrumutului, referindu-se la calculul individual al ratei pentru fiecare client. Autorul articolului nu a reușit să obțină o consultație clară prin telefon - se pare că nici un singur angajat nu avea informații despre produsele propuse. Și asta în ciuda faptului că banca este poziționată ca furnizând servicii de creditare populației. Nu numai ciudat, dar și alarmant.

Cerințe pentru companiile de asigurări

Cerințele pentru companiile de asigurare sunt, de asemenea, la fel - toate băncile au o listă de asigurători „recomandate”. Și nu vă lăudați dacă vă spun că puteți aduce o poliță oricărei companii, principalul lucru este că condițiile de asigurare și cerințele băncii pentru acoperirea asigurării coincid.

Astfel de discursuri au loc datorită sancțiunilor FAS pentru concurență neloială. Dacă aduceți o poliță de la un asigurator care nu se află pe lista „recomandată”, banca va depune toate eforturile pentru a nu accepta polița.

Și se deosebește zelul special în această chestiune Sberbank Rusia. Angajații nu ezită să obțină lista râvnită și să-ți caute compania. Necunoscând, ei declară pur și simplu că nu este pe listă, nu vom accepta politica. Fără explicații, fără listă de neconcordanțe - iată speranțele dvs. pentru o bancă cu participarea statului. Și un alt fapt ciudat și neplăcut despre Sberbank - regularitatea uimitoare a pierderii de plăți. Ați finalizat transferul în mod onest și la timp și în câteva săptămâni veți primi SMS-uri și apeluri despre disponibilitatea datoriei. Surpriza și indignarea ta nu-i îngrijorează în niciun fel pe angajații Sberbank, disponibilitatea de a informa data transferului și numărul sucursalei nu inspiră pe nimeni să rezolve în mod independent situația actuală - va trebui să mergi totuși la bancă la orice sucursală și nu doar la cea în care ai plătit. și scrieți o cerere. Banca ia ( atenţie! Ați făcut totul bine, banca este cea care a depus banii în cine știe unde!) 3 săptămâni pentru a-ți găsi banii. Te vor suna, te vor raporta că banii au fost găsiți și listați unde ar trebui să fie, dar nervii tăi te vor strica destul de mult și că problema unui tern istoricul creditului va trebui să fie hotărât separat.

Rezultatul este că nu există avantaje semnificative ale unui împrumut auto la băncile cu participare de stat. Când cumpărați o mașină pe credit, va trebui să aflați condițiile specifice în anumite bănci și să comparați. Participarea statului la administrarea băncilor nu vă oferă speranță pentru condiții deosebit de loiale.

Cu un credit ipotecar, situația este aproximativ aceeași ca în cazul unui împrumut auto. Ratele dobânzilor la un împrumut garantat de bunuri imobiliare timp de 15 ani, în valoare de 5 milioane de ruble.

Gama de rate este aproximativ aceeași. „Capcanele” unui împrumut ipotecar sunt similare unui împrumut auto la aceleași bănci. Ce dă apoi participarea statului? Unele preferințe pentru băncile în sine. Le este mai ușor să obțină acces la fluxurile bugetare. Dar cu cât mai multe astfel de fluxuri trec prin bancă, cu atât este mai puțin interesat într-un client privat cu întrebările sale mărunte. Și acest lucru nu va aduce banca mai aproape de oameni, ci, dimpotrivă, o va îndepărta, dacă nu din cauza condițiilor pentru depozite și împrumuturi, atunci cu siguranță în ceea ce privește nivelul serviciilor.

Rezumatul acestui articol - opinia că participarea statului la administrarea băncilor dă garanții sau condiții mai loiale nu este altceva decât un mit. Pentru a găsi condiții cu adevărat favorabile, nu va trebui doar să petreceți o cantitate suficientă de timp studiind ofertele, ci și să ocoliți băncile care vă plac personal, deoarece nu va fi posibil să aflați dimensiunile diferitelor comisioane și plăți, pe lângă tarifele la depozite și împrumuturi, fie pe site-urile băncilor, fie prin telefon ... Și aceasta este situația în orice bancă, indiferent de cine este acționarul.

Alegerea unei bănci este o decizie responsabilă. Nu te baza pe zvonuri și opinii ale prietenilor și vecinilor. Încearcă pentru tine. Acest lucru vă va salva de surprize neplăcute.

În mod tradițional, criza a lovit sistemul bancar, în special în contextul sancțiunilor, când este planificat să obțină stabilitate, oferind sprijin organizațiilor cheie cu cea mai mare capitalizare. Au fost înființate 10 bănci, pe care statul le va salva prin injecții financiare periodice. Structurile selectate sunt clasificate ca organizații importante din punct de vedere sistemic, care îndeplinesc cerințele regulilor Basel-3. Ținând cont de noile cerințe și din cauza crizei, Banca Centrală a stabilit o listă de structuri care pot conta pe sprijinul statului.

Instituția financiară are un capital propriu de 33 miliarde de dolari și câștigă anual profit 520 milioane dolari. Structura comercială oferă servicii reprezentanților întreprinderilor mijlocii și mici și cooperează cu 3,5 milioane de persoane. Banca are 180 de sucursale în toată Rusia și oferă 12 mii de bancomate. După ce a intrat pe lista celor 10 bănci pe care statul le va economisi, organizația a primit asistență în valoare de 9 miliarde de dolari.

Este una dintre cele mai mari bănci comerciale din Rusia și are propriul capital în valoare de 45 de miliarde de dolari, obținând un profit de 4 miliarde de dolari anual. Banca se remarcă printr-o rețea dezvoltată de sucursale și își desfășoară activitatea în principal în 51 de regiuni, în special pozițiile sale sunt puternice în Bashkortostan, unde sunt introduse instrumente de plată socială - „Card universal universal”. Organizația participă la implementarea programelor sociale:

- "Educaţie"

- „Copiii Rusiei”

- "Sănătate"

- "Locuințe accesibile și confortabile"

După ce a apărut pe lista celor 10 bănci, organizația a primit 12 miliarde de dolari de la stat.

Banca Rusia

Structura are un capital de capital de 27 miliarde de dolari și realizează anual un profit de 2 miliarde de dolari. Organizația este specializată în controlul activelor în diverse domenii economice. Banca deține participații la următoarele organizații:

- SOGAZ

- „Primul canal”

- ziarul Izvestia

- Gazfond

Organizația se află sub sancțiuni americane, care au înghețat activele unei structuri aflate sub jurisdicția acestei țări. Sistemele internaționale de plată VISA, Mastercard nu deservesc carduri bancare. Standard & Poor a notat structura negativă - BB- / B. Având în vedere situația actuală, organizațiile financiare au fost incluse în lista celor 10 bănci care vor fi salvate de stat în legătură cu fondul extern negativ. Valoarea ajutorului a fost de 13 miliarde de dolari.

Alfa Bank

Cea mai mare bancă comercială din țară cu o valoare netă de 215 miliarde de dolari și un profit de 74 de miliarde de dolari pe an. Organizația cooperează cu persoane fizice și juridice și are 110 sucursale situate în Rusia, SUA, Marea Britanie, Cipru. A fost creat un grup de organizații de credit cu același nume care operează în Ucraina, Kazahstan și Belarus. După ce a apărut pe lista celor 10 bănci care vor fi susținute de stat, structura financiară a primit 62,8 miliarde de dolari.

Fiind printre cele 10 bănci care vor fi salvate de stat, Raiffeisenbank are un capital charter de 36 de trilioane. $ și are ratinguri de fiabilitate ridicate în toate categoriile:

- bbb- stabilitate;

- ratingul depozitelor în ruble la scară națională - Aа2;

- rating valutar pe termen scurt - F3.

În ciuda acestui fapt, organizația a primit un rating negativ pe termen lung al depozitelor, atât în \u200b\u200bruble, cât și în valută străină - Ba2, aceeași rating a fost acordată riscului de credit. Rușii sunt încurajați să depună depozite în ruble, deoarece ratingul pe termen lung este evaluat ca AAA, cu o perspectivă stabilă la scară națională. Banca a intrat în programul suplimentar de capitalizare, dar încă nu a luat o decizie cu privire la participarea la acesta.

Promsvyazbank, membru al comunității Promsvyaz Capital B.V., este destul de modest, dar este destul de considerat. Volumul fondurilor proprii ale instituției financiare ajunge la 125 de miliarde de dolari. Organizația cooperează cu 100.000 de întreprinderi interne și servește 2.000.000 de clienți privați. Valoarea asistenței nu a fost încă stabilită. Fiind inclusă în lista celor 10 bănci pe care statul le va economisi, structura are active suficiente și va primi asistență în caz de risc de dezvoltare a crizei.

Deschiderea bancii

Comercializare cu amănuntul, cu o valoare netă de 18 miliarde de dolari și un profit anual de 6 miliarde de dolari. Organizația sponsorizează activitățile proiectelor sociale „Fapte bune”, „Vera” și cooperează cu clubul de fotbal „Spartak” Moscova. Banca face parte din grupul Otkritie, care are o structură financiară complet funcțională, cu active în valoare de 2 trilioane. $. Banca va primi 65 de miliarde de dolari de la stat.

Organizația este deținută de guvern și are o valoare netă de 218 miliarde de dolari cu active de 2 miliarde de dolari. Portofoliul de credite al structurii este de 1 trilion. 270 miliarde de dolari Banca emite împrumuturi reprezentanților întreprinderilor mici și mijlocii și deține o poziție de lider în creditarea complexului agricol și industrial. Din 2008, valoarea totală a împrumuturilor emise a fost de 2,3 trilioane. $. Fiind printre cele 10 bănci, a căror salvare este planificată de stat în primul rând, organizația a primit asistență în valoare de 69 de miliarde de dolari.

Una dintre organizațiile cheie este Gazprombank, care este inclusă în lista celor 10 bănci care vor fi salvate de stat din cauza nivelului ridicat de capitalizare de 272 miliarde de dolari. Profitul anual este de 34 miliarde de dolari, iar mărimea activelor depășește 3 trilioane de dolari. $. Banca operează în industria gazelor și cooperează cu persoane fizice și juridice. Organizația sponsorizează construcția celor mai mari proiecte din țară:

- „Stream albastru”

- Yamal-Europa

- „Puterea Siberiei”

Suma sprijinului de stat este de 125 miliarde de dolari.

Organizația comercială este de stat 100% și are o valoare netă de 950 de miliarde de dolari. Pierderea băncii pentru anul este de 800 milioane dolari, iar mărimea activelor ajunge la 12 trilioane. $. Odată ajuns pe lista celor 10 bănci care vor fi salvate cu siguranță de către stat, structura poate conta pe 300 de miliarde de dolari.

Organizația cooperează activ cu cele legale și persoane fiziceparticiparea la implementarea tuturor programelor sociale de stat.

S-a crezut întotdeauna că întreprinderile, instituțiile cu sprijin guvernamental sau deținute integral de țară sunt mai stabile și mai protejate de orice catastrofe economice. Aceeași credință se aplică și băncilor. Mai ales această întrebare începe să-și îngrijoreze clienții potențiali în perioade de criză. Rusia are institutii financiare, care într-un anumit grad sau altul sunt legate de structura statului, deși aici se pot face o serie de rezerve.

Stabilitatea nu se limitează la o situație mai stabilă în perioadele de agravare a situației economice. Al doilea avantaj al băncilor protejate de stat este faptul că acestea sunt mai puțin susceptibile să primească restricții și sancțiuni din partea principalului organism de gestionare financiară a statului Băncii Centrale a Federației Ruse. Sancțiunile posibile includ revocarea unei licențe, supravegherea operațiunilor instituției financiare și stabilirea politicilor și acțiunilor cheie.

Dacă urmați exact definiția „statului”, atunci, desigur, numai Banca Centrală a Rusiei este deținută de stat.Banca Centrală a Federației Ruse (Banca Rusiei) este o instituție financiară de cel mai înalt nivel care are dreptul să emită bani, adică să producă și să emită bani. Acest drept este monopolul în toată țara: numai Banca Centrală are dreptul să emită bani, să organizeze distribuția și procesul de circulație și să-l retragă din circulație. Bancnotele și monedele emise care sunt utilizate sunt obligații asumate de această organizație financiară a statului, care sunt garantate de activele Băncii Centrale a Rusiei. Deciziile privind emiterea de bani sau retragerea acestuia sunt luate de Consiliul de administrație al Băncii Centrale a Federației Ruse.

Responsabilitățile Băncii Centrale includ, de asemenea, dezvoltarea politicii monetare și reglementarea activităților băncilor (acesta este dreptul său inalienabil legat de puterile speciale). Banca Centrală se angajează, de asemenea, să asigure o funcționare sigură și continuă sistem de plata la nivel național.

Se poate spune că Banca Centrală este principalul coordonator al sistemului de creditare, ceea ce o face organismul de gestionare economică a țării.

- Banca Centrală emite împrumuturi către alte instituții financiare;

- controlează activitățile lor;

- se ocupă cu eliberarea și revocarea licențelor pentru implementarea activităților în sectorul financiar.

Constituția Federației Ruse stabilește că principala funcție a Băncii Centrale a Federației Ruse este de a asigura stabilitatea economiei, în special, stabilitatea monedei naționale - rubla. Pentru a atinge acest obiectiv, Banca Centrală poate acționa independent de alte agenții guvernamentale. Această lărgime a puterilor sale este determinată de legea „On Banca centrala Federația Rusă (Banca Rusiei) ".

Ce alte bănci din Rusia sunt de stat

Dacă Banca Centrală a Federației Ruse este deținută în întregime și complet de către stat și este întruchiparea sa în sfera financiară, atunci restul băncilor, de fapt, sunt doar parțial.

În unele bănci, statul deține un pachet de control. Acestea sunt bănci precum: Sberbank, VTB, unii alții.

O instituție financiară este parțial de stat dacă:

- proprietarul unui pachet de control este o organizație, o structură, un departament de stat;

Miza de control oferă autorității de a gestiona organizația aproape exclusiv. Din punct de vedere legal, „pachetul de control” este de 50% din acțiuni + 1, dacă există un proprietar al unei astfel de mize nu există niciun conflict de interese atunci când administrează banca, adică devine de fapt șeful departamentului.

Cu toate acestea, trebuie menționat că deținerea (fizică sau legală) a unei persoane de 20-30% poate oferi, de asemenea, un nivel ridicat de control, mai ales dacă acțiunile rămase sunt distribuite și deținute de deținătorii mai mici.

Desigur, există anumite restricții asupra drepturilor - pentru luarea unor decizii importante, o cotă de control a voturilor nu este suficientă, cel puțin ¾ (75%) voturi ale acționarilor sunt necesare... Cu toate acestea, acest lucru se aplică numai la luarea de decizii deosebit de importante (de exemplu, lichidarea unei organizații). Prin urmare, pachetul de control, în ciuda acestor restricții, face ca proprietarul său să fie singura autoritate în gestionare.

- statul deține suficiente acțiuni pentru a bloca unele decizii;

Miza de blocare este de 25% + 1, următorul semn de putere în conducerea unei organizații din punct de vedere al mărimii și importanței. Proprietarul acesteia este a doua persoană a organizației. Acest număr de acțiuni face posibilă blocarea oricărei decizii a adunării generale a acționarilor, deoarece fără acest „25 + 1” statutul specificat de lege nu poate avea loc.

În plus față de aceste două soiuri, există și mizele majoritare și minoritare... Primul, de asemenea, cu o anumită structură de distribuție a acțiunilor între proprietari, poate avea funcții de control, al doilea, prin definiția legislației Federației Ruse, este necontrolat (de la 1% din acțiuni).

- conducerea și coordonarea activității băncii este realizată în întregime de reprezentanți ai Băncii Centrale sau cu participarea acestora.

Dacă alegeți o bancă cu sprijin de stat

Faptul că statul controlează multe structuri financiare este un fapt. Singura întrebare este în ce măsură. Conform rapoartelor, aceasta este o listă cu cel puțin 50 de articole.

Desigur, o bancă cu sprijin de stat nu va oferi clientului interesul maxim asupra depozitului, de exemplu, dar în schimb, deponentul primește stabilitatea contului său și garantează siguranța fondurilor.

Dacă o persoană intenționează să obțină un împrumut, atunci este mai bine să oprești alegerea sa pe băncile de stat. Cu siguranță nu va trebui să-l rambursați în totalitate urgent sau să schimbați creditorul în timpul valabilității contractului de împrumut.

Mai jos este o listă incompletă a băncilor de stat din Rusia, în timp ce termenul „stat” nu înseamnă proprietatea deplină a statului, ci prezența participării sale la administrare.

- Sberbank al Rusiei;

- VTB;

- VTB 24;

- Gazprombank;

- Banca Moscovei;

- Vnesheconombank;

- Rosselkhozbank;

- Far Eastern Bank.

În aceste bănci și în multe alte bănci, statul este reprezentat de o miză de control.

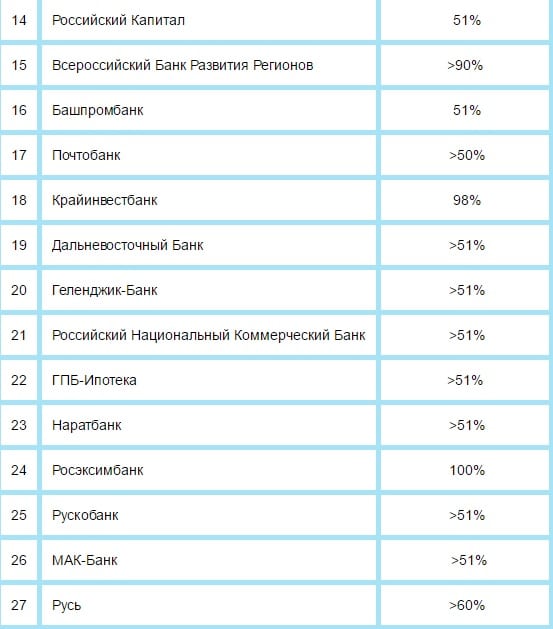

Puteți afla cu ușurință ce instituții financiare pot fi clasificate drept „băncile de stat ale Federației Ruse”, lista poate fi văzută aici:

Această pagină conține o listă actualizată de organizații financiare la care statul participă într-un fel sau altul. Sperăm că vă va fi util dacă aveți întrebări.